家の売却でマイナスとなってしまう5つの要因

家の売却でマイナスになってしまうケースは、主に以下の3種類です。

- 家の売却価格が購入価格を下回る場合

- 家の売却価格が売却にかかる費用や税金を下回る場合

- 家を売却して出た利益で住宅ローンを返済しきれない場合

これらのケースの共通点は、いずれも売却価格の安さが原因で赤字になってしまっている点です。このように不動産の売却で生じた赤字を「譲渡損失」と呼びます。

たとえば、購入時に2,000万円だった家が1,000万円でしか売れなかった場合には、1,000万円の赤字が発生します。

また、仮に購入時に3,000万円だった家が3,000万円で売れたとしても、不動産業者に支払う仲介手数料や所得税をはじめとする税金などで200万円の費用がかかったら、その分が赤字としてのしかかります。

譲渡損失を防ぐには、家をなるべく高く売却することがポイントです。そのためにも、まずは家の売却価格が安くなる以下5つの要因を把握しておきましょう。

- 土地の形状や接道に問題がある

- 最寄り駅が遠い

- 周辺環境が悪い

- 特殊な間取りや二世帯住宅

- 瑕疵(かし)がある

家の売却でマイナスとなる5つの要因について、詳しく解説していきます。

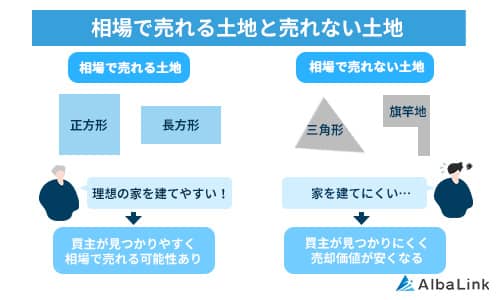

土地の形状や接道に問題がある

家の売却価格が安くなる要因のひとつは、土地の形状が三角形であったり、狭い間口の奥に敷地が広がっている旗竿地であったりするケースです。

家を建てるのに不便な形をしている土地の場合は活用方法が限定されるため、正方形や長方形の整形地と比較すると買手が見つかりにくく、価格が下がるケースは少なくありません。

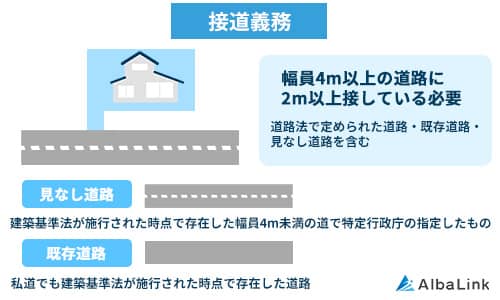

また、家を建てるときには「幅4m以上の建築基準法上の道路に土地が2m以上接していなければならない」とする「接道義務」を満たす必要があります。

参照元:e-Gov法令検索「建築基準法第42条」「建築基準法第43条」

接道義務をクリアしていない土地も、建築ができないために相場よりも価格を下げなければ売却するのは難しいでしょう。

接道義務を満たしていない家の多くは、建築基準法が制定された1950年以前に建てられたものです。当時は接道義務を満たしていなくても建築は可能でしたが、その後の法律の制定、および法改正によって再建築が認められなくなったのです。

そのため、築年数が古い家を売却する際には、接道義務を満たしているかどうかに注意する必要があります。

なお、旗竿地や再建築不可物件をより高く売却する方法については、以下の記事に詳しくまとめてありますので、併せて参考にしてください。

最寄り駅が遠い

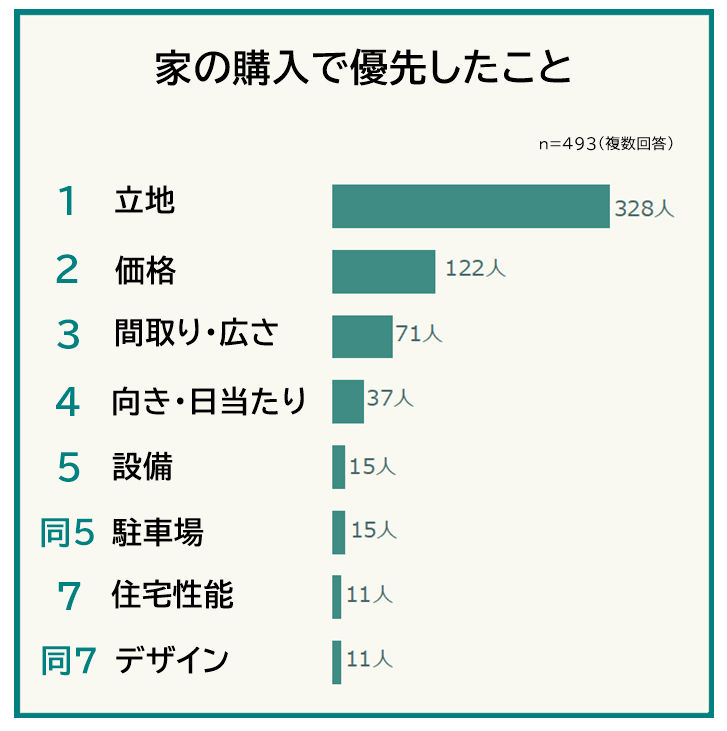

家から最寄り駅までの距離が遠いケースも、売却価格が下がる要因となり得ます。

実際、弊社AlbaLink(アルバリンク)が行ったアンケート結果によると、家の購入で優先した条件の第1位は立地でした。

参照元:【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査

とくに重視されているのは、利便性の高さです。駅から徒歩圏内にあり、周辺に商業施設が充実したエリアに家がある場合には、比較的買手が見つかりやすく、相場で売却できる可能性が高いでしょう。

一方で、駅まで徒歩15分以上かかる、周辺に日常生活の買い物ができる商業施設がないなどの条件に該当する家は買手が見つかりにくく、相場よりも価格を下げなければ売却するのは難しいといえます。

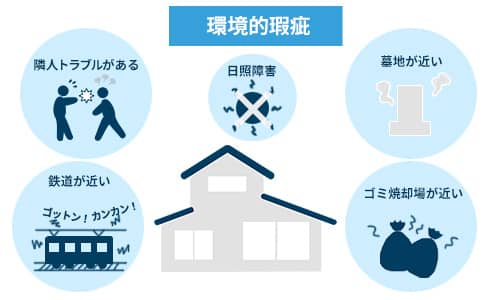

周辺環境が悪い

家の周辺環境の悪さも、売却価格の下落につながります。

たとえば、周辺に「飲み屋街や風俗店、パチンコ店などが建ち並んでいて治安が悪い」、「臭気や騒音を伴う工場、火葬場やゴミ処理場といった生活環境を阻害する施設がある」家は買手から購入を敬遠されやすく、やはり相場よりも売却価格を下げざるを得ないでしょう。

このように、周辺環境に生活に支障をきたすような問題が潜んでいる物件を「環境的瑕疵物件」と呼びます。

環境的瑕疵がある物件の売却時に必ずしも価格を下げる必要はありませんが、現実的には相場よりも2~3割ほど下げなければ売却するのは難しいといわざるを得ません。

なお、瑕疵物件の売却相場については、以下の記事で詳しくまとめてあります。併せてご参照ください。

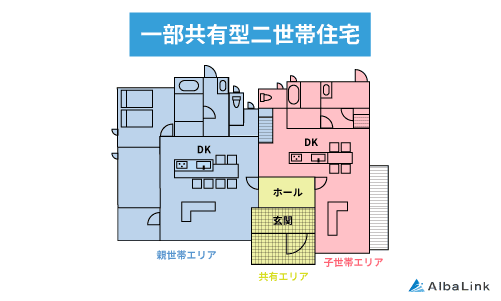

特殊な間取りや二世帯住宅

家が特殊な間取りをしていたり、二世帯住宅であったりする場合も需要がなく、売却価格は安くなります。

家を建てる際に、自分たちのこだわりを間取りに反映させたいと考える方は少なくありません。

しかし自分たちにとっては使いやすい間取りであっても、ほかの方からすると使いにくいと感じてしまうこともあります。必然と買手からは敬遠されてしまい、相場よりも価格を下げなければ売却することは難しいでしょう。

また二世帯住宅も、購入したいと考える方の需要が少ない家のひとつです。

以下の画像のように、二世帯住宅は部屋や設備の数が通常の住宅よりも多くなる分、建築費用が高くなりがちです。必然と売り出し価格も高くなる傾向にあります。

しかし現在は核家族化が進んでおり、親世帯とは別の場所に住まいを構える子世帯が増えています。

参照元:総務省「令和2年国勢調査」

そのため、二世帯住宅を売りに出してもあまり需要がありません。

二世帯住宅を売却しようとするとどうしても価格を下げざるを得ず、結果的に売却価格が建築費用を下回るケースが多いのが現状です。

なお、売れない二世帯住宅を高額売却するテクニックは以下記事に詳しくまとめてありますので、ぜひ参考にしてください。

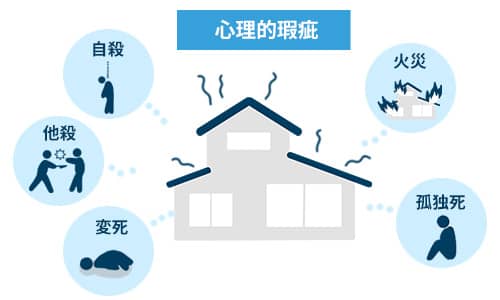

瑕疵(かし)がある

自殺や殺人などによって人が亡くなっている家は「事故物件」「心理的瑕疵物件」と呼ばれ、やはり売却価格が安くなる傾向にあります。

心理的瑕疵とは買手に嫌悪感を抱かせる欠陥のことで、主に以下の死因が該当します。

- 殺人(他殺)

- 自殺

- 焼死

- 長期間遺体が放置されて特殊清掃が必要となった病死・老衰死

血液や体液で汚損された遺体発見現場を特殊な薬剤や機材を使って清掃・除菌・消臭すること

極端な話ですが、室内で殺人事件が起こった家を購入したいと考える方はほぼいないでしょう。このような心理的瑕疵物件を売却する際には、相場よりも3~5割ほど価格を下げなければ売却するのは困難です。

家を売却してマイナスになった場合に使える2つの特例

ここまで、家の売却でマイナスとなる5つの要因について解説してきました。

家の売却金額が購入金額を下回る場合には赤字となり、損をしてしまいかねません。しかし、以下2つの特例を利用すると、売却損を少しでも取り戻すことが可能です。

- 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例

- 居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例

ここでは、家を売却してマイナスになったときに利用できる特例について、詳しく見ていきましょう。

特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例

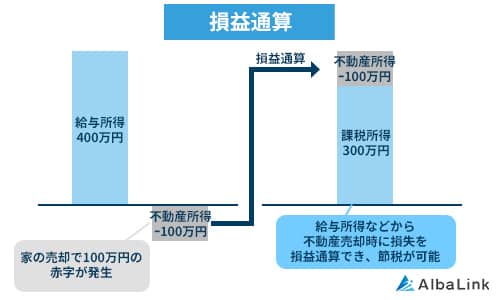

「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」は住宅ローンのあるマイホームを売却して損失が発生した場合に利用できる制度です。一定の条件を満たせば給与所得などほかの所得から損失分を控除できます。これを「損益通算」と呼びます。

参照元:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

この特例を利用すれば所得総額を抑えられるので、結果的に所得税の軽減につながります。

たとえば、家の購入代金が3,000万円、売却代金が1,000万円、住宅ローン残高が1,500万円のときに損益通算できる金額は以下の通りです。

損益通算できる金額=1,500万円-1,000万円=500万円

ただし損益通算できるのは、住宅ローン残高から売却価格を引いたときの金額までです。

上記のケースにおいて年収が400万円だった場合は、損益通算できる金額(500万円)のほうが大きいので、その年の所得が0円となり、源泉徴収された分の所得税が全額還付されます。

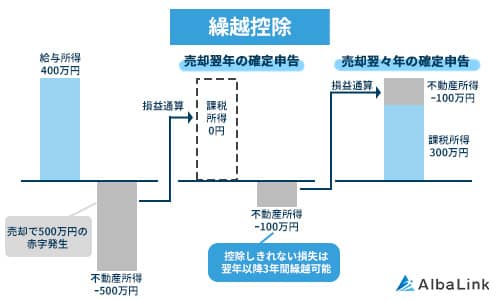

また、損益通算を行っても控除しきれなかった損失分は、不動産を売却した翌年から最長で3年間にわたって繰越可能です(繰越控除)。

上記の事例では、以下の金額を翌年に繰り越すことが可能です。

つまり翌年は、「400万円-100万円=300万円」の所得をもとに所得税が計算されるので、源泉徴収された所得税の一部の還付を受けられます。

居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例

「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」は、マイホームの買い替えに伴って譲渡損失が発生した場合に利用できます。

前述の「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」と同様に、損失分をその年の給与所得などほかの所得から控除できる点が特徴です(損益通算)。

参照元:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

たとえば現在住んでいる住宅を2,000万円で売却し、新居を3,000万円で購入すると、以下の譲渡損失が発生します。

この譲渡損失をその年の給与所得から控除できるので、年収が1,000万円以内であれば所得税が全額還付されるということです。

また、損益通算を行っても控除しきれなかった場合には売却年の翌年以後最長で3年繰り越して控除できる(繰越控除)ので、特例を利用すると税負担が大きく軽減されます。

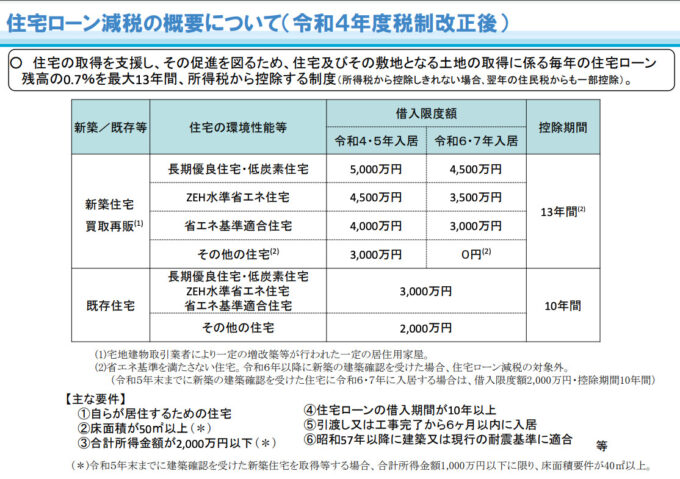

居住用財産を買い換える際の特例は住宅ローン控除と併用できる

「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」は、住宅ローン控除と併用可能です。

住宅ローン控除は、住宅ローンを組んでマイホームを購入した場合、年末残高の金額に対して0.7%を所得税から控除できる制度です。

住宅のもつ性能に応じて住宅ローン控除が適用される期間が13年間、もしくは10年間と決められています。

過去に住宅ローン控除を受けている期間があっても、買い替え時は新しく住宅ローン控除が適用されるので、住み替え先も10年・13年のどちらかの期間控除を受けられます。

ただし、特例の繰越控除によって所得がゼロになる年は住宅ローン控除の適用されない点は留意しましょう。

控除期間が10年で繰越控除を3年間受けたとすると、住宅ローン控除が受けられるのはその後の7年間のみとなります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

家の売却に関する特例を使う際に注意すべき2つのこと

家の売却でマイナスが発生しても、上記の特例を使えば所得税の還付を受けられ、損失分を補うことが可能です。しかし特例を利用する際には、以下2点の注意事項を押さえておく必要があります。

- 家の売却益がマイナスでも特例が利用できないケースがある

- 家の売却に関する特例を使うには確定申告が必要

ここからは、家の売却でマイナスが発生した際に利用できる特例の注意点を詳しく解説します。

家の売却益がマイナスでも特例が利用できないケースがある

ひとつ目の注意事項は、譲渡損失が生じても特例を利用できるとは限らない点です。

特例を利用するには、細かく設定された要件をすべてクリアする必要があります。「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」の主な利用要件は、以下の通りです。

| 名称 | 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例 | 居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例 |

|---|---|---|

| 利用要件 | ・日本国内にある自分が住んでいるマイホームを売却すること ・売却する年の1月1日時点において所有期間が5年を超えること ・売却するマイホームの売買契約日前日時点において、マイホーム購入時に借り入れた返済期間10年以上の住宅ローン残高があること ・マイホームの売却価格が住宅ローン残高を下回っていること ・所得が3,000万円以下 ・売却相手が親子や夫婦、親族など以外 | ・日本国内にある自分が住んでいるマイホームを売却すること ・売却する年の1月1日時点において所有期間が5年を超えること ・売却する年の前後2年の間に床面積50㎡以上の家屋を購入すること ・新居購入後の翌年末までに居住すること ・新居を購入した年の12月31日時点において、その住宅を取得するために返済期間10年以上の住宅ローンを借りていること ・所得が3,000万円以下 ・売却相手が親子や夫婦、親族など以外 |

参照元:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

たとえば「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」は、マイホーム購入時に返済期間10年以上の住宅ローンを組んだ方しか利用できません。

また、売却価格が住宅ローン残高を上回ったときにも利用できない点に注意が必要です。

一方、「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」の適用条件のひとつは、新居の購入時に返済期間10年以上の住宅ローンを組んでいることです。

つまり返済期間が10年未満の住宅ローンを組む、もしくは現金一括で新居を購入した方は、この特例を利用できません。

家の売却時にこれらの特例を利用したいと考えているなら、売却前にこれらの要件を満たしているかどうかを確認しておきましょう。

家の売却に関する特例を使うには確定申告が必要

家の売却に関する特例を使う際には、売却した翌年2月16日~3月15日までの間に、不動産の所在地を管轄する税務署で確定申告を行う必要がある点も押さえておきたいポイントです。

確定申告とは、毎年1月1日~12月31日までに得た所得に課される所得税の金額を計算し、納税額を国に申告する手続きを指します。

確定申告をしなければ、家の売却でマイナスが生じても税金の還付を受けられないので注意しましょう。

確定申告の大まかな流れは、次の通りです。

- 必要書類を準備する

- 確定申告書に必要事項を記入する

- 確定申告書を提出する

会社員の方なら会社側で対応してくれるので、確定申告を行ったことがない方も多いでしょう。そのような方には、国税庁のサイト「確定申告書等作成コーナー」の利用をおすすめします。

画面上の案内に応じて必要事項を入力していくだけなので、簡単に確定申告を完了させられます。

確定申告書の提出方法は、郵送・税務署への持参・e-Tax(オンライン申請)の3種類です。

e-Taxであれば24時間申告でき、税務署へ行く必要もありません。ただしe-Taxを利用して確定申告を行うには、利用者識別番号や電子証明書を取得しておく必要があります。

確定申告の時期に焦らずに済むよう、国税庁のサイト「e-Tax」で事前に手続きを完了させておくことをおすすめします。

なお、不動産売却する際の確定申告については、以下の記事で詳しく解説しています。

確定申告に必要な書類

特例を利用するための確定申告では、「確定申告書B」「確定申告書第三表(分離課税用)」「確定申告書付表兼計算明細書(譲渡所得の内訳書)」といった通常の確定申告用の書類一式に加えて以下の書類も用意する必要があります。

| 名称 | 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例 | 居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例 |

|---|---|---|

| 必要書類 | ・居住用財産の譲渡損失の金額の明細書(確定申告書付表) ・居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用) ・売却したマイホームの登記事項証明書や売買契約書の写し ・売却したマイホームの住宅ローン残高証明書(売買契約締結日前日のもの) | ・「居住用財産の譲渡損失の金額の明細書(確定申告書付表)」 ・「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用)」 ・売却したマイホームの登記事項証明書や売買契約書の写し ・買い替えたマイホームの登記事項証明書や売買契約書の写し ・買い替えたマイホームの住宅ローン残高証明書(売買契約日前日のもの) |

「居住用財産の譲渡損失の金額の明細書(確定申告書付表)」「居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用)」は、国税庁のサイト「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例の適用に当たっての添付書類一覧」からダウンロードできます。

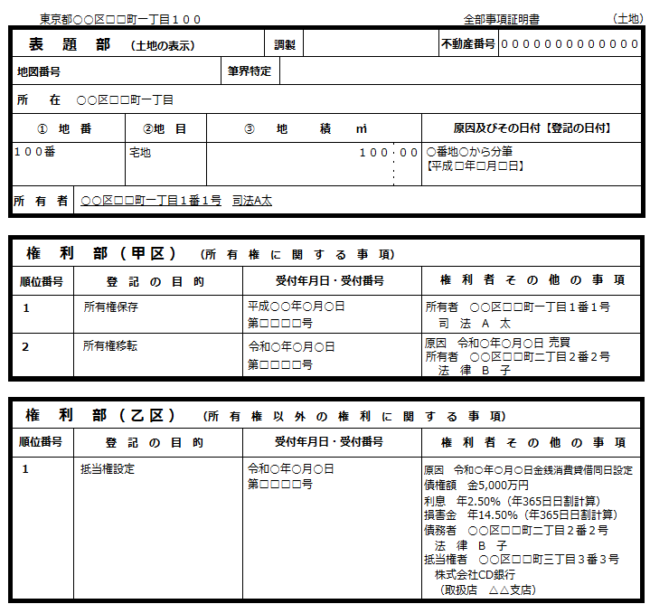

なお、上記の必要書類に含まれる「登記事項証明書」とは、法務局の登記簿に記録された不動産の情報が記載された証明書です。

登記事項証明書は不動産の所在地を管轄する法務局、住宅ローン残高証明書は金融機関で取得可能です。

特例を利用する際は、前もってこれらの書類を用意しておくとスムーズに確定申告できるようになります。

なお、自分で確定申告を行うのが不安な場合には、税理士に依頼するのもひとつの方法です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

家を高く売却してマイナスを回避する方法

家の売却でマイナスになっても、特例を利用すれば税金の負担を軽減できます。しかし、できれば家を少しでも高く売却して損失が出ないようにしたいところでしょう。

そこでここからは、家を高く売却してマイナスを回避する以下2つの方法を解説します。

- 築浅で立地が良い家なら仲介業者に売却する

- 築古で立地が悪い家なら専門の買取業者に買い取ってもらう

あなたが所有している家の条件で、高く売却できる方法は異なります。あなたの状況と照らし合わせながら読み進めていってください。

それぞれの売却方法の特徴について、詳しく見ていきましょう。

築浅で立地が良い家なら仲介業者に売却する

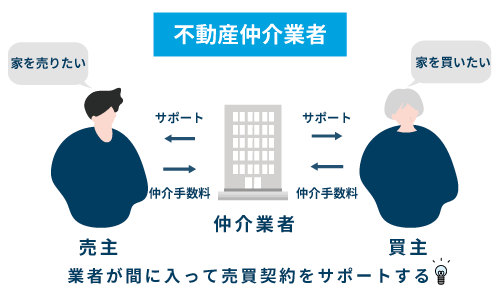

あなたが所有している家の築年数が比較的新しく、駅から徒歩10分以内など立地条件が良い場合には、不動産仲介業者に売却の相談をするとよいでしょう。

不動産仲介業者は、家を売りたい売主と家を購入したい買主とを結びつけて売買契約を成立させる役割を担います。

ホームページ上に物件情報を掲載したり、物件周辺の家にポスティングをしたりして営業活動を行ってくれるため、多くの購入希望者にアプローチでき、市場相場で売却できる可能性がある点がメリットです。

ただし、売り出しから売買契約の成立までにかかる期間の平均は3~6か月かかるため、家を短期間で売却するのは難しいでしょう。

実際に、公益財団法人東日本不動産流通機構の資料では、2018年〜2022年に行われた売買取引で中古戸建の成約は平均97. 6日間かかっています。

参照元:公益財団法人東日本不動産流通機構|首都圏不動産流通市場の動向(2022年)

「購入希望者の内覧に対応するためにスケジュールを調整しなければならない」デメリットもあります。

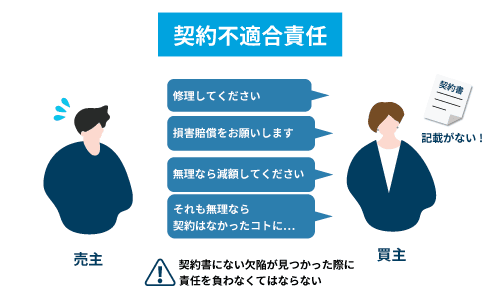

また、仲介で売却する際には「売主が契約不適合責任を負う必要がある」点もデメリットです。

引き渡した目的物に対して売主が買主に負うべき責任のこと。もし目的物の引き渡し後に不具合が発覚した場合、買主から修善や損害賠償、契約の解除などを請求される恐れがある

また不動産仲介業者の仲介で売買契約が成立した際には、仲介手数料の支払いも発生します。仲介手数料はいわゆる成功報酬のことで、金額は以下の計算式で求めます。

たとえば家を2,000万円で売却したときに発生する仲介手数料は、以下の通りです。

仲介手数料=(2,000万円×3%+6万円)×10%=72万6,000円

仲介で家の売却時のマイナスを防ぎたいなら、売却価格だけでなく売却にかかる費用を考慮することが欠かせません。

なお、仲介での売却時に売主が負うべき契約不適合責任について詳しく知りたい方は、以下の記事も併せて参考にしてください。

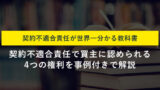

築古で立地が悪い家なら専門の買取業者に買い取ってもらう

あなたが所有している家の築年数が古く、駅から遠いなど立地条件も悪い場合は、専門の不動産買取業者に売却することをおすすめします。

不動産買取業者は自らが買主となって物件を購入し、リフォームなどを施してから再販・運用して収益を上げることを仕事としています。

築古で立地の悪い家の売却を不動産仲介業者に依頼しても、買主を見つけるのは難しいといわざるを得ません。前述のように、多くの買主は家を購入するにあたって「立地」を優先しているためです。

しかし専門の不動産買取業者には、買主が見つかりにくい物件を収益化できる独自のノウハウがあります。そのため、仲介では売却しにくい物件でも、スピーディーに買い取ってもらえる点がメリットです。

「家を現金化するまでのスピードが早く住み替えの資金計画を立てやすい」「仲介手数料が発生しない」メリットもあります。

また、不動産買取業者が買主となる買取では売主の契約不適合責任を免責にしてもらえる点も大きなポイントです。不動産買取業者は不動産のプロであり、家に潜んでいる欠陥を見極めたうえで購入するためです。

目には見えない箇所に欠陥が生じている恐れのある築古物件でも、売却後に修繕費用や損害賠償などを請求される恐れがないので、より安心して手放せるでしょう。

なお、弊社AlbaLink(アルバリンク)ではあなたの契約不適合責任を免責にしたうえで大切な家を買い取らせていただきますので、どうぞご安心ください。査定は無料です。「いくらで買い取ってもらえるのかが知りたい」方は、お気軽にお問い合わせください。

>>【売却時にマイナスとなる家を高額買取!】無料の買取査定を依頼

住宅ローンの残債が残りそうな家でも売却相談できる

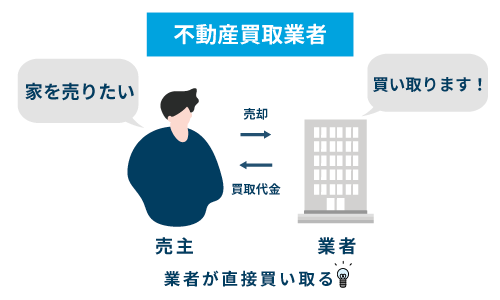

売却金額で住宅ローンを完済できない家でも、不動産買取業者なら売却相談が可能です。

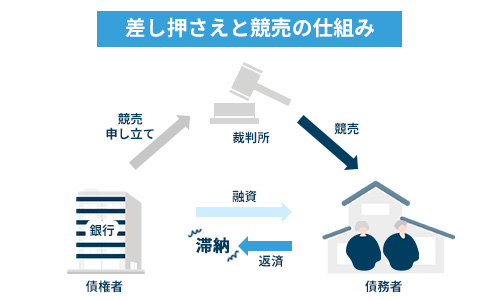

住宅ローンが残っている家を売却する際、売却価格によっては残債を完済できない事態に陥りかねません。このような状況を「オーバーローン」と呼びます。

住宅ローンを購入した家には、金融機関の抵当権が設定されます。抵当権は、いわば担保のようなものです。住宅ローンを借りた方が返済不能の状態に陥った際、抵当権を設定している金融機関は住宅を差し押さえて競売にかけ、強制的に売却した金額からローンを回収できる仕組みとなっています。

しかし競売にかけられると、市場相場の5~7割ほどの価格でしか売却できない点に注意が必要です。

基本的に、住宅ローン残債のある家は完済してからでなければ売却できません。金融機関の抵当権が残っている限り、いつ強制的に売却されるかが分からないためです。そのような状態の家をあえて購入しようと考える方は、まずいません。

そのため、オーバーローン状態の家の売却を不動産仲介業者に依頼しても、仲介を断られてしまう確率は高いでしょう。

しかし専門の不動産買取業者には物件を商品化する豊富なノウハウがあるので、住宅ローンを完済できない家でも抵当権者である金融機関と交渉し、速やかに買い取ることができます。競売よりも高額で売却できる点もメリットです。

したがって、不動産業者に査定を依頼した際に売却価格と預貯金で住宅ローン残債を完済できそうにないなら、専門の不動産買取業者になるべく早い段階で相談することをおすすめします。

弊社AlbaLink(アルバリンク)でも、これまでに多くの差し押さえ物件を買い取ってまいりました。金融機関との交渉もお任せください。住宅ローン残債のある家でもスピーディーに買い取ることが可能ですので、「競売にかけられる前に売却したい」とお考えの方は、お気軽にお問い合わせください。

>>【売却時にマイナスとなる家を高額買取!】無料の買取査定を依頼

なお、差し押さえられた不動産の売却方法については、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

家を高く買い取ってくれる不動産業者の探し方

築古で立地条件も悪い家を売却する際には、専門の不動産買取業者への相談がおすすめであることを解説してきました。

ただし、不動産買取業者によって買取価格は異なります。家を少しでも高く売却してマイナスになるのを回避したいなら、以下条件に当てはまる不動産買取業者に買い取ってもらうとよいでしょう。

- 買取実績が豊富

- 口コミやお客さまの声の評価が高い

築古で悪立地な家の買取が得意な優良買取業者は以下の記事で詳しく紹介しているので、参考になさってください。

買取実績が豊富

不動産買取業者を選ぶポイントのひとつは、買取実績が豊富かどうかです。

買取実績が豊富な不動産買取業者には、買い取った物件を再販するルートがあったり、賃貸物件として活用したりする独自のノウハウがあります。

豊富なノウハウを活かして買い取った物件を確実に収益化できるので、より高値で買い取ることが可能なのです。

一方で、買取実績の少ない不動産買取業者には買い取った物件を収益化できるノウハウがありません。そのため、損失を恐れて安い価格で買い取ったり、あるいは買取を断ったりすることもある点に注意が必要です。

築古で立地条件の悪い家を高値で売却したいなら、専門の不動産買取業者の買取実績に着目しましょう。

なお、弊社AlbaLink(アルバリンク)では2011年の創業以来、数多くの訳あり物件を買い取ってまいりました。現在は年間に5,000件を超えるご相談をいただき、実際に買い取った物件は600件を超えます(2023年1~10月実績)。

過去には、フジテレビの「Newsイット!」にも「訳あり物件の買取業者」として取り上げられました。

弊社AlbaLink(アルバリンク)には、これまでの買取実績をもとに構築してきた独自のノウハウがあり、どのような物件であっても収益化を図ることが可能です。だからこそ、高値で買い取ることができます。

家の売却でマイナスになるのを回避したい方は、ぜひ弊社へお気軽にご相談ください。

>>【売却時にマイナスとなる家を高額買取!】無料の買取査定を依頼

口コミやお客さまの声の評価が高い

口コミの評価が高いかどうかも、専門の不動産買取業者を見極めるうえでは重要なポイントのひとつです。

検索サイトであるGoogleを使って買取業者を調べると、Googleマップ上に実際に利用したお客さまの評価が掲載されています。たとえば、弊社AlbaLink(アルバリンク)の口コミは、以下の通りです。

2011年の創業以来、ありがたいことに多くのお客さまにご愛顧をいただき、星平均4.6(67件中)という高評価をいただいております。

弊社AlbaLink(アルバリンク)では、お客さまが売却したい事情をしっかりとおうかがいいしたうえで、最適な買取プランをご提案しています。買手が見つからないような物件であっても、弊社であれば問題なく買い取ることが可能です。

「まだ売却するかは決めかねているが、どのくらいの価格で買い取ってもらえるのかが知りたい」といったご相談だけでも構いません。査定を依頼したからとはいえ、無理な営業はいっさいいたしませんので、ご安心ください。

お客さまが買取プランにご納得してから買取の手続きに入らせていただきますので、お気軽にお問い合わせいただければ幸いです。

>>【売却時にマイナスとなる家を高額買取!】無料の買取査定を依頼

なお、築古物件の買取手順については以下記事でまとめています。併せてご参照ください。

まとめ

家を売却しようとしても、「土地の形状に問題がある」「立地条件が悪い」などの場合には相場よりも値下げをしないと買主が見つからず、マイナスになってしまうことがあります。

そのような場合には「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」を利用すると所得税が軽減できて損失を補えますが、一定の要件を満たさなければ使えない点に注意が必要です。

また家の売却でマイナスを防ぐには、より高い価格で売却することがポイントです。築浅で立地条件が良い家なら、不動産仲介業者に仲介を依頼すると、相場で売れる可能性があります。

しかし、築古で立地条件も悪い家は仲介で売却するのは困難です。そのため、築古で立地条件の悪い家をより高く売却したいなら、専門の不動産買取業者に相談することをおすすめします。

弊社AlbaLink(アルバリンク)は、買手が見つかりにくい物件の買取を専門としている専門の不動産買取業者です。弊社にはどのような物件でも収益化につなげられるノウハウがあるので、より高値で買い取ることが可能です。

「家を少しでも高く売却してマイナスになるのを回避したい」方は、ぜひお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら