Warning: file_get_contents(https://wakearipro.com/wp-content/themes/cocoon-child-master/acf/stepform.php): failed to open stream: HTTP request failed! HTTP/1.1 429 Too Many Requests in /home/albalink/wakearipro.com/public_html/wp-content/themes/cocoon-child-master/functions.php on line 171

離婚したときに新築を売却する3つのメリット

離婚に伴って新築の家を売却するメリットは、以下の3つです。

- 「新築」は高く売却できる

- 名義の変更などを行う手間がない

- 新しい環境で生活できる

上記のメリットに魅力を感じるなら、できる限り早く行動に移すことをおすすめします。

具体的な売却方法は、後述の「離婚したときの新築の2つの売却方法」の見出しで解説しています。

それでは、離婚時に新築の家を売却する3つのメリットを詳しく見ていきましょう。

「新築」は高く売却できる

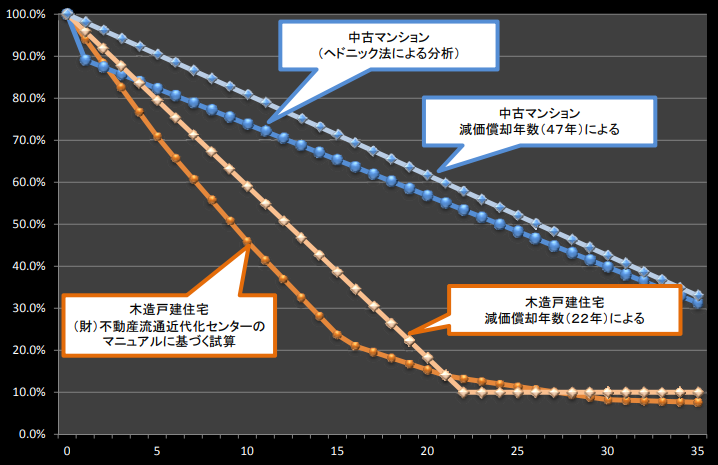

基本的に家は築年数が経過するごとに資産価値が減少します。

そのため、新築のうちに売却したら高値がつく点が最大のメリットです。

実際、国土交通省の「中古住宅流通、リフォーム市場の現状」によると、一戸建ての資産価値は新築時をピークとして築10年で約半分に減少し、築20年でほぼゼロになります。

引用元:国土交通省|中古住宅流通、リフォーム市場の現状

新築の家を高値で売却できれば購入時に組んだ住宅ローンを完済できる可能性が高くなり、晴れやかな気持ちで新たな生活を始められるようになるでしょう。

なお、以下の記事では3,000万円で購入した家の10年後の資産価値をご紹介しています。

家の資産価値がどのように下がるのかが気になる方は、ぜひ参考にしてください。

名義の変更などを行う手間がない

家の名義変更や財産分与でもめるトラブルを回避できる点も、新築の家を売却するメリットです。

たとえば離婚後に夫と妻のどちらかが新築の家に住み続ける場合には、家の名義を変更する手間がかかります。

また、不動産は現金とは違って物理的な分割ができないため、財産をどのように分配するかでもめる可能性も考えられます。

しかし、新築の家を売却してしまえば、当然名義変更の手続きをおこなう必要はありません。

それに加えて家の売却金額を夫婦で平等に分ければ、財産分与でもめることもなくなるでしょう。

なお、新築の家を売却せずに夫婦のどちらかが住むという方は、「離婚して新築を売却しない場合の対処法をケース別に紹介」の項目をご参照ください。

財産分与については、「離婚して新築を売却したときの財産分与の方法」の見出しで詳しく解説しています。

離婚後に共有名義の家の名義変更をしないリスクについては以下の記事で詳しく解説しているので、併せて参考にしてください。

新しい環境で生活できる

夫婦で購入した新築の家を売却することで、夫婦がそれぞれ新たな生活へと歩み出せるようになるメリットもあります。

夫婦でさまざまなことを話し合って購入を決断した家には多くの思い出が残っているものです。

新築の家に離婚後も住み続けるのは選択肢のひとつとして考えられますが、「どうしてこうなってしまったのか」という後悔の思いが募り、気持ちを切り替えるのが難しいことがあります。

しかし、夫婦で購入した新築の家を売却すれば、そこで気持ちにひとつのけりをつけられます。

離婚後に気持ちを切り替えて新生活を始めたいのなら、新築の家を売却するのは有効な方法だといえます。

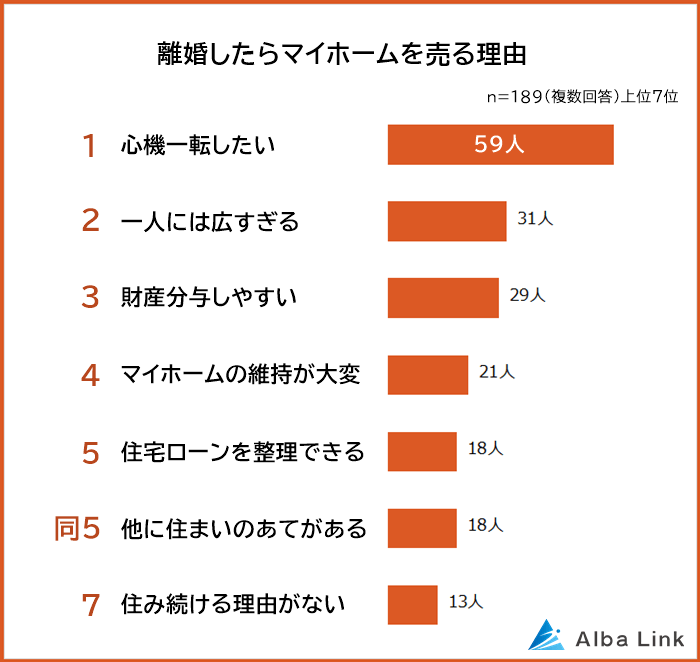

実際、弊社がおこなったアンケート調査でも、「離婚したらマイホームを売る理由」の第1位は「心機一転したい」でした。

引用元:訳あり物件買取ナビ|【離婚したらマイホームは売る?住み続ける?】既婚者500人アンケート調査

離婚したときに新築を売却する2つのデメリット

離婚に伴って新築の家を売却するときには、以下2つのデメリットがあることも押さえておく必要があります。

- 赤字になる可能性がある

- 復縁したときに住む場所がなくなる

それぞれのデメリットについて、詳しく解説していきます。

赤字になる可能性がある

原則として、新築の家が購入価格以上の金額で売却できることはほぼありません。

そのため、新築の家を売却しても購入価格を回収できず、赤字になる恐れがある点は覚悟しておく必要があります。

また、新築の家を売却する際には仲介手数料や抵当権抹消登記費用、印紙税、住宅ローン一括返済手数料といった諸費用も発生します。

諸費用の目安は以下のとおりです。

| 項目 | 概要 | 費用の目安 |

|---|---|---|

| 仲介手数料 | 不動産仲介業者に依頼して不動産を売却したときの成功報酬。 | 100~200万円 ※「(売却価格×3%+6万円)+消費税(10%)」の計算式で算出 |

| 抵当権抹消登記費用 | 建物と土地に設定された抵当権を消すときにかかる登録免許税。 | 不動産1つにつき1,000円(土地と建物併せて2,000円) |

| 印紙税 | 不動産売買契約書に課される税金。 | 1万円(売却金額が1,000万円超5,000万円以下の場合) |

| 住宅ローン一括返済手数料 | 住宅ローンを繰り上げ返済する際にかかる費用。 | 約3万3,000円(金融機関によって異なる) |

新築の家を売却する際には、売却価格だけでなく諸費用としていくら支払わなければならないのかもしっかりと確認しておくことが大切です。

前述のように家の資産価値は築年数が経過するほど下がる傾向にあるので、新築の家を少しでも高く売却したいのなら早めに動き出すことをおすすめします。

また、新築の家を不動産買取業者に売却する場合には仲介手数料がかかりません。

諸費用を抑えて手元に入る売却金額を少しでも増やしたい方は、仲介業者ではなく買取業者に直接売却するとよいでしょう。

なお、弊社AlbaLink(アルバリンク)では買取に際して仲介手数料をいただくことはありません。

諸費用をかけずに新築の家を売却したい方は、弊社までお気軽にご相談ください。

>>【諸費用不要で新築の家を高額売却!】無料の買取査定を依頼

復縁したときに住む場所がなくなる

一時の勢いで離婚してしまったものの、子どものためなどの理由で復縁するケースは少なくありません。

しかし離婚に伴って新築の家を売却すると、復縁したときに住む場所がなくなる点はデメリットといえます。

ただし新築の家ではなくても、賃貸物件を借りれば生活拠点は確保できるため、それほど大きなデメリットとはならないでしょう。

離婚に伴い新築を売却するときの3つの注意点

ここまで新築の家を売却するメリット・デメリットについて解説してきました。

ただし新築の家を売却するときには以下の点に注意する必要があります。

- 「新築」として売却するには2つの条件がある

- オーバーローンの場合は家を売却できない可能性がある

- オーバーローンで無理やり売却するときは任意売却になる

ここからは、離婚に伴って新築の家を売却する際に押さえておきたい3つの注意点を解説します。

「新築」として売却するには2つの条件がある

前述のように家の資産価値は新築時がピークなので、新築のうちに売り出せば高値で売却できます。

しかし、以下2つの条件を満たさないと「新築」とは見なされずに「中古物件」として扱われる点に注意が必要です。

- 建築工事が完了してから1年以内

- 自分たちを含め入居履歴がないこと

それぞれの条件について、詳しく見ていきましょう。

建築工事が完了してから1年以内

前提として、「新築」とは建築工事が完了してから1年以内の家を指すと「住宅の品質確保の促進等に関する法律」で定められています。

この法律において「新築住宅」とは、新たに建設された住宅で、まだ人の居住の用に供したことのないもの(建設工事の完了の日から起算して一年を経過したものを除く。)をいう。

引用元:e-Gov法令検索|住宅の品質確保の促進等に関する法律第2条第2項

したがって、家が完成してから1年が経過した時点で中古住宅として扱われ、資産価値が5~10%ほど下がってしまう点には注意しましょう。

自分たちを含め入居履歴がないこと

また「住宅の品質確保の促進等に関する法律」では、新築を「誰も住んでいない家」だと定義しています。

そのため、誰かが1日でも住んだ家は新築とは扱われません。

たとえ築1年が経過していなくても、一度入居した時点で中古物件となります。

新築の家をできる限り高く売却したいなら、住まないまま売り出すことがポイントといえるでしょう。

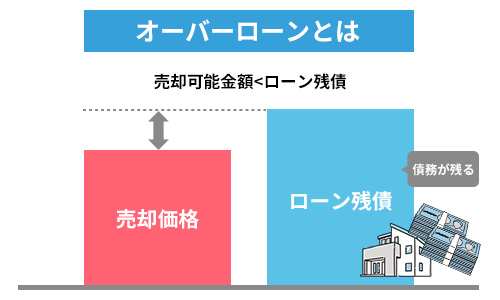

オーバーローンの場合は家を売却できない可能性がある

オーバーローンとは、家の売却金額でローンを完済できない状態を指します。

「オーバーローン」の場合は、預貯金などで残債を返済しないと売却できない点に注意が必要です。

なお、住宅ローンを組んで購入した家でも、売却することは可能です。

ただし、売却するには家の売却金額などでローンを完済し、金融機関が家に設定している抵当権を抹消しなければなりません。

【抵当権が設定された登記簿謄本の見本】

.jpg)

抵当権は「担保」のことです。

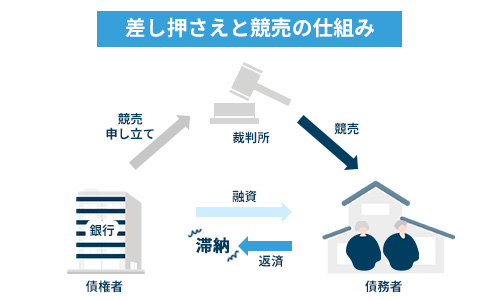

住宅ローンを借りた方が返済不能に陥ったとき、金融機関は抵当権を設定している家を競売にかけ、その売却金額を返済に充てることができます。

金融機関などの債務者が債権(借金)を回収するために裁判所に申し立てて不動産を強制的に売却すること。

抵当権が設定されている家でも売りに出せないことはありませんが、競売にかけられるリスクのある家を購入したいと考える方はまずいません。

そのため、売却に際してはまず抵当権を抹消しなければならないのです。

したがって、離婚に伴って新築の家を売却する際には、まず「売却金額でローン残債を完済できるか」を確認するようにしましょう。

弊社AlbaLink(アルバリンク)では、日本全国の不動産を対象に無料査定をおこなっております。

「新築の家の売却金額でローンを完済できるかを知りたい」方は、お気軽にお問い合わせください。

なお、査定を依頼しても無理な営業をかけることは一切ありませんので、安心してご活用いただければ幸いです。

>>【離婚時に新築の家を高額売却!】無料の買取査定を依頼する

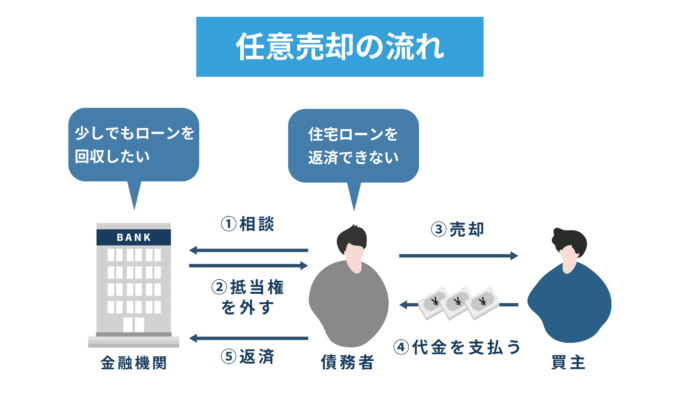

オーバーローンで無理やり売却するときは任意売却になる

家の売却金額でローンを完済できない、かつ預貯金もない場合でも、「任意売却」を選択すると売却が可能です。

任意売却とは、住宅ローンを借りている金融機関の同意を得て一時的に抵当権をはずしてもらい、通常の不動産同様に売却する方法です。

競売では相場の6~7割ほどの価格でしか売却できませんが、任意売却では市場相場に近い価格で売却できる点がメリットです。

そのため、任意売却に成功すれば競売にかけられるときよりも住宅ローンの残債を減らすことができます。

ただし、任意売却では以下の2点に注意する必要があります。

- 任意売却すると個人情報に傷がつく

- すぐに売却できない家は競売にかけられる

それぞれの注意点について、詳しく見ていきましょう。

任意売却すると個人情報に傷がつく

基本的に任意売却は、住宅ローンの返済が滞っていなければできません。

そのため任意売却をするには、一時的にローンの返済を止めて滞納する必要があります。

しかしローンの返済を滞納すると、信用情報機関に「事故情報」として登録されます。

個人のクレジットカードやローンなどの利用状況を収集し、加盟している金融機関に個人の借入・返済などの情報を提供する期間。

すると、少なくとも5年ほどは新たにクレジットカードを作ったり、自動車ローンなどを組めなくなったりする点に注意が必要です。

すぐに売却できない家は競売にかけられる

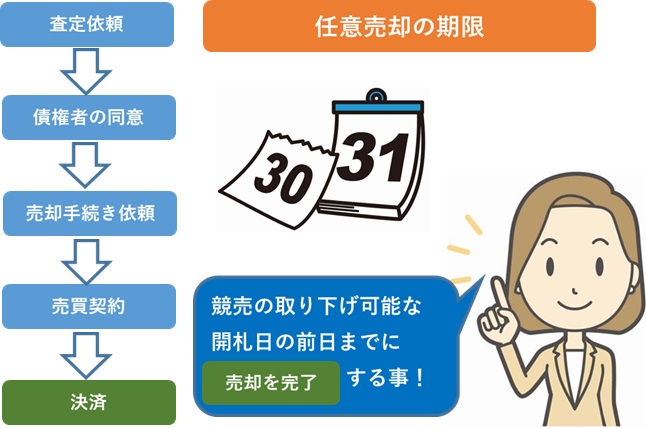

ローンの滞納が続くと、抵当権が設定されている家は競売にかけられて強制的に売却されます。

任意売却の期限は、競売の開札日前日までです。

一般的に住宅ローンの滞納から競売開始までには1年~1年半ほどの期間がかかるので、それまでに任意売却を成功させなければならないということです。

不動産の売却には平均で3~4か月ほどの期間が必要だといわれていますが、立地条件が悪いなどの場合にはそれ以上の時間がかかることもあります。

たとえば駅から徒歩で20分以上かかるなど、買い手からの需要が見込めない家を任意売却したいと考えても、そう簡単には売却できません。

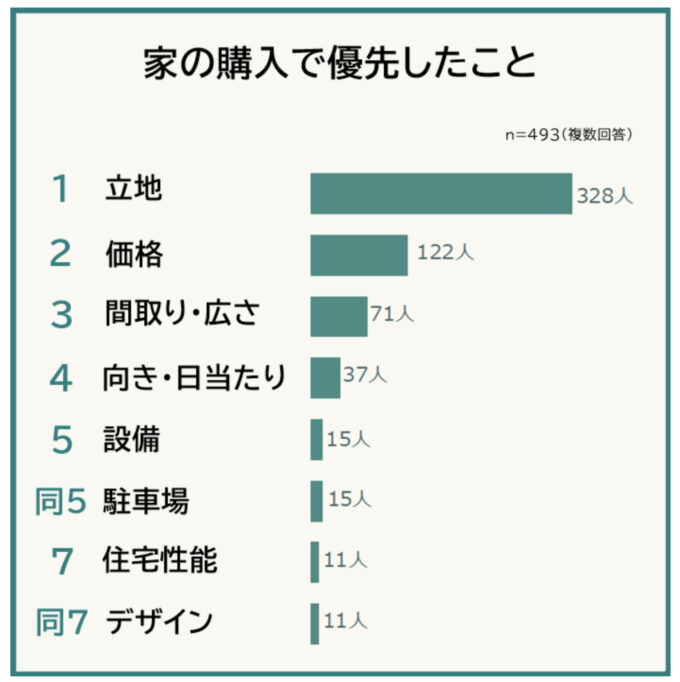

実際、弊社がおこなったアンケート調査では、家を購入する際に「立地」を優先した方の割合は全体の60%を超えました。

引用元:訳あり物件買取プロ|【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査

売却活動に手間取っていると、競売により安価な値段で売却せざるを得ない事態に陥ることもあり得ます。

しかし競売では相場の6~7割ほどの価格でしか売却できないので、売却後もローンの返済に苦しんでしまいかねません。

そのため新築の家を競売にかけられる事態を避けたいのなら、専門の買取業者に任意売却を依頼することをおすすめします。

専門の買取業者なら、抵当権が設定されている家でも問題なく短期間で買い取ってくれるからです。

弊社AlbaLink(アルバリンク)でも、これまでに多くの任意売却物件を買い取ってまいりました。

金融機関から任意売却の同意を得る交渉術にも長けているため、抵当権がついた家でもスピーディーに買い取ることが可能です。

ご相談は無料で受けつけておりますので、「任意売却について詳しく話が聞きたい」「いくらで買い取ってもらえるのかが知りたい」方は、お気軽にお問い合わせください。

>>【抵当権つきの家でも高額売却!】無料の買取査定を依頼する

離婚したときの新築の2つの売却方法

離婚に伴って新築の家を売却する方法は、以下の2通りです。

- 仲介業者を通じて売却する

- 買取業者に売却する

仲介と買取のどちらが向いているのかは、あなたが希望する売却金額や売却期間によって異なります。

2つの売却方法について詳しく解説するので、ご自身の状況と照らし合わせながら読み進めていってください。

なお、以下の記事では離婚に伴う共有名義の不動産の最適な対処法について解説しています。

併せて参考にしてください。

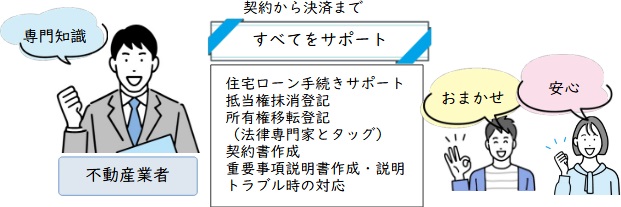

仲介業者を通じて売却する

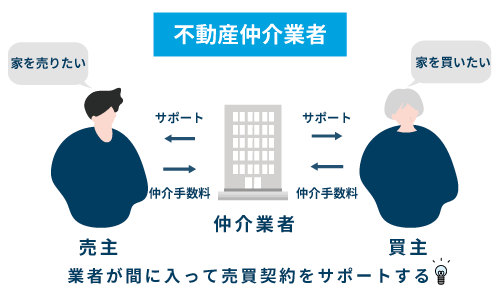

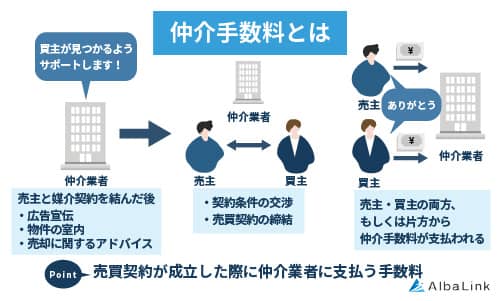

不動産を売却する際には、不動産仲介業者に買主を探してもらう方法が一般的です。

不動産仲介業者に仲介を依頼すると、あなたに代わって不動産の販売活動をおこなってくれます。

ホームページやチラシ、SNSなどさまざまな手法を通じて買主を探してくれるほか、売却条件の交渉、売買契約に関するサポートまで代行してくれるのです。

不動産の売却に際して、あなたの負担を軽減できるところが不動産仲介業者に依頼するメリットです。

なお、以下の記事では離婚で共有名義の不動産を売却する際に知っておきたいことを解説しているので、併せて参考にしてください。

仲介では高く売却できる

仲介では、マイホームの購入を検討している個人の方が買い手となります。

したがって、市場相場に近い価格で売却できる可能性が高い点がメリットです。

ただし、不動産仲介業者を通じて見つけた買い手と売買契約を交わした際には、成功報酬として仲介手数料を支払わなければなりません。

仲介手数料は、以下の計算式で求められます。

たとえば、あなたの新築の家が4,000万円で売れたときには、以下の仲介手数料を支払わなければならないということです。

仲介手数料=(4,000万円×3%+6万円)+消費税(10%)

=138万6,000円

そのため新築の家を仲介で売却する際には、売却想定価格に加えて支払うべき仲介手数料の金額も併せて確認しておくことをおすすめします。

なお、仲介と買取の違いについては以下の記事で詳しく解説しているので、併せて参考にしてください。

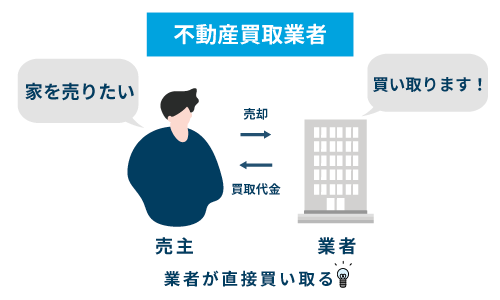

買取業者に売却する

買取とは、不動産買取業者に物件を直接買い取ってもらう方法を指します。

とはいえあまり一般的な売却方法ではないことから、買取についてあまりよく知らない方も多いでしょう。

そこでここからは、不動産買取業者に新築の家を売却するメリットとデメリットについて解説していきます。

なお、以下の記事では不動産買取業者をランキング形式でご紹介しています。

実際に利用した方の口コミも掲載しているので、不動産買取業者を探す際にお役立てください。

離婚したときに買取業者に売却する4つのメリット

離婚時に新築の家を不動産買取業者に売却するメリットは、以下の4つです。

- 早く売却できる

- 周りにバレずに売却できる

- 面倒な条件交渉をする必要がない

- 内見対応をする必要がない

仲介で売却するときよりも上記のメリットに魅力を感じるなら、新築の家を不動産買取業者に売却するとよいでしょう。

それぞれのメリットについて、詳しく解説していきます。

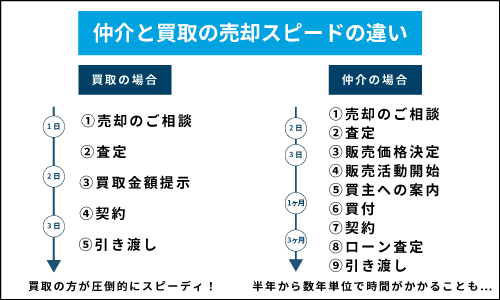

早く売却できる

買取では、不動産買取業者が買主となります。

買主を探す売却活動をおこなう必要がない分、仲介よりも短期間で売却できる点は大きなメリットといえます。

離婚時には、財産分与などを巡って話し合いが長引くケースが珍しくありません。

ただし前述のように、築1年が経過してしまうと新築ではなく中古物件として扱われるため、資産価値が大きく下がってしまいます。

築1年が経過する前に新築の家を売却したいと考えても、仲介では期間内に買い手が見つかるとは限りません。

その点、買取では不動産買取業者が短期間で買い取ってくれるため、資産価値の高い新築のうちに現金化できるメリットがあります。

周りにバレずに売却できる

近隣の方に知られることなく新築の家を売却できる点も、買取のメリットのひとつです。

仲介の場合は買い手を探すための販売活動をおこなう必要があり、近隣の方や親戚などに新築の家を売却することが知られてしまいます。

近隣の方と顔を合わせたときに「なぜ売却するのか」と聞かれても、「離婚が原因で・・・・・・」とは言いにくいでしょう。

できれば誰にも知られることなく、家を売却して新天地へ移り住みたいところではないでしょうか。

それに対して買取では販売活動をおこなうことがないので、新築の家を売却する事実を近隣の方に知られる心配はありません。

売買契約の締結から物件の引き渡しまで短期間で済ませられるため、近隣の方に騒がれたくない方は不動産買取業者に相談するとよいでしょう。

面倒な条件交渉をする必要がない

新築の家を売却する際に、買主と条件交渉をせずに済む点も買取のメリットです。

新築の家を仲介で売却する際は、買い手から「もう少し安くならないか」と価格交渉をされることが一般的です。

そのため、互いに条件面で納得するまでに時間がかかってしまうところが難点です。

条件交渉をしている間に築1年を超える寸前となってしまい、売却価格に妥協する結果にもなりかねません。

しかし、買取では査定時の価格がそのまま売却価格となります。

査定結果に納得がいけば売却して代金を受け取れるので、面倒な条件交渉をする必要は一切ありません。

離婚条件などの話し合いで時間がかかってしまったとしても、買取ならスピーディーに売却できるので、新築の状態のまま現金化することが可能です。

内見対応をする必要がない

内見対応をする必要がないところも、買取ならではのメリットです。

仲介で売却する際には、購入希望者の内見に対応しなければなりません。

実際に部屋の広さや日当たり具合、雰囲気などを確認してもらうことが、家の早期売却には欠かせないからです。

少しでも家の印象をよく見せるために、掃除の徹底やものの片づけといった手間をかける必要もあります。

離婚協議中でも夫婦仲がよいように見せたり、離婚相手と連絡を取ってどちらが対応するかを決めたりしなければならず、精神的にも疲れてしまうでしょう。

その点、買取では不動産買取業者が買主となるので、内見対応は不要です。

査定を受ける際に一度だけ案内すればよいため、余計な手間はかかりません。

すでに別居していて内見対応に気を使いたいない方にも、買取が向いています。

買取業者に売却するデメリットは仲介より安くなる

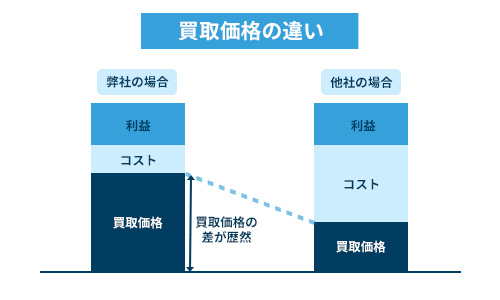

ここまで新築の家を不動産買取業者に売却するメリットを解説してきましたが、じつは仲介よりも新築の家の売却価格が安くなるデメリットがあります。

不動産買取業者は購入した物件にリフォームなどを施してから再販して収益を上げています。

商品化にかかるコストをあらかじめ差し引かれる分、仲介よりも売却価格が安くなってしまうというわけです。

一般に、買取での売却価格は仲介の6~7割ほどになるといわれています。

そのため、新築の家を少しでも高く売却したい方には「仲介」が、短期間で確実に現金化したい方には「買取」が向いているといえます。

なお、弊社AlbaLink(アルバリンク)は全国の不動産を積極的に買い取っている専門の買取業者です。

弊社はリフォーム業者などとも提携しており、買い取った物件を商品化する際にかかるコストを最小限に抑えられます。

また、不動産投資家をはじめ商品化した物件を売却できる独自の販路を有しているため、他社よりもできる限り高く買い取ることが可能です。

査定は無料ですので、「いくらくらいで買い取ってもらえるのかが知りたい」方は、ぜひお気軽にお問い合わせください。

そして不動産仲介業者が提示してきた査定価格と比較していただければ幸いです。

>>【離婚時に新築の家を高額売却!】無料の買取査定を依頼する

離婚して新築を売却したときの財産分与の方法

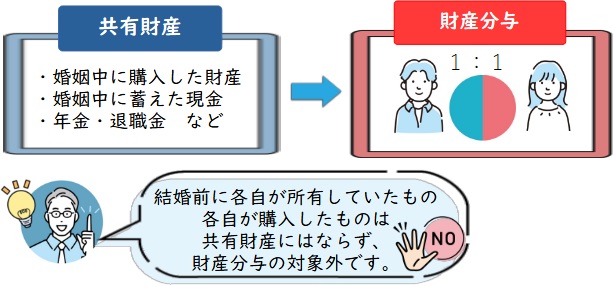

たとえ夫名義で購入した新築の家でも、婚姻期間中に取得したものであれば財産分与の対象です。

新築の家を売却したときの財産分与の方法は、アンダーローンかオーバーローンかで以下のように異なります。

- アンダーローンの場合は利益を半分ずつにする

- オーバーローンの場合は契約者本人だけが残ったローンを負担する

ここでは、新築の家を売却したときの財産分与法をケース別にご紹介します。

なお、以下の記事でも離婚に伴う財産分与のポイントを詳しく解説しているので、併せて参考にしてください。

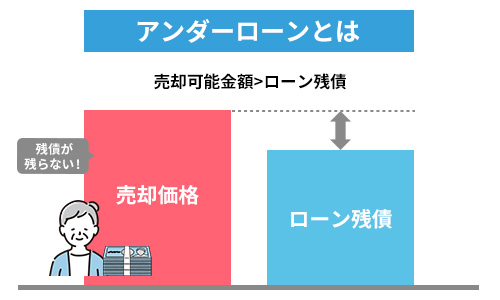

アンダーローンの場合は利益を半分ずつにする

アンダーローンとは、住宅ローン残債が家の売却金額を下回ることです。

つまり、家の売却金額でローン残債を完済できるだけでなく、利益も生じている状態です。

たとえば新築の家の売却金額が4,000万円でローン残債が2,800万円、売却諸費用が200万円だったときには、1,000万円が財産分与の対象となります。

財産分与の割合は原則として夫婦2分の1ずつなので、上記のケースでは1,000万円を夫婦で公平に分け、それぞれが500万円を受け取ります。

財産分与の基本は、夫婦が共同生活を送る中で形成した財産を公平に分配することにあります。

たとえ夫婦の一方が専業主婦(主夫)でも、婚姻期間中に財産を築き上げられたのは妻(夫)の協力があってのものだと考えられているからです。

協議離婚で財産を自由に分けることも可能

夫婦の話し合いによる協議離婚では、財産分与の割合を自由に変えることも可能です。

たとえば早期離婚を実現するという目的で、財産のすべてを一方に渡すこともできるのです。

もしも夫婦の話し合いで財産分与に合意ができないときには、家庭裁判所の調停手続きを利用するか(調停離婚)、裁判で決着をつける形となります(裁判離婚)。

家庭裁判所の調停委員立ち会いのもと、離婚に向けた話し合いを行うこと。

家庭裁判所の調停でも離婚が成立しなかった場合に、裁判所の判決によって離婚する方法。

ただし調停離婚や裁判離婚では、婚姻期間中に築いた財産を2分の1ずつ分けるように命じられることが一般的です。

そのため、2分の1以外の割合で財産を分与したいときは、夫婦それぞれが冷静になって話し合いを進める必要があります。

なお、離婚調停を進めている途中でも自分の持分のみを売却することは可能です。

詳しくは以下の記事で解説しているので、併せて参考にしてください。

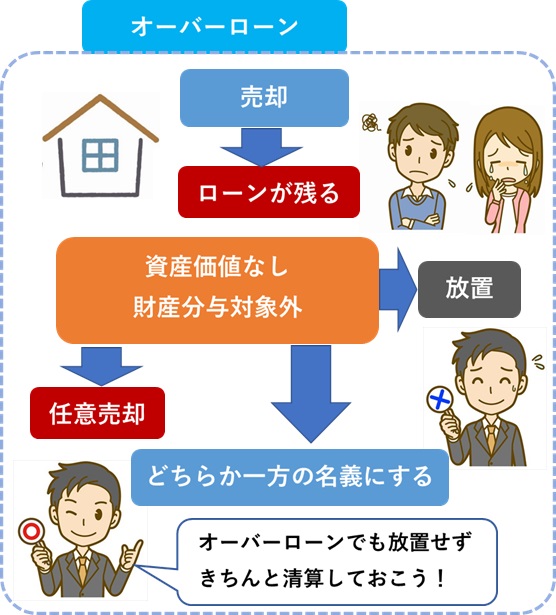

オーバーローンの場合は契約者本人だけが残ったローンを負担する

不動産の売却金額で住宅ローンを完済できないオーバーローンの場合は、借金が手元に残ることになります。

借金は財産分与の対象とはならないため、残債を夫婦で分ける必要はありません。

ローンを契約した名義人が、その後も残債を返済していかなければならないのです。

ただしオーバーローン状態だと不動産の売却はできないので、預貯金を使って残債を完済するか、もしくは任意売却を選択する必要があります。

離婚して新築を売却しない場合の対処法をケース別に紹介

離婚をする際には、新築の家を売却せずに夫婦のどちらかが住み続けることも選択肢のひとつとして考えられます。

ここでは、以下2つのケース別に新築の家を売却しないときの対処法を解説します。

- 住宅ローンの名義人が住み続ける場合

- 住宅ローンの名義人が家を出ていく場合

住宅ローンの名義人が住み続ける場合

離婚後も住宅ローンの名義人が新築の家に住み続ける場合には、とくに大きな問題は発生しません。

たとえば夫名義で住宅ローンを組んで新築の家を購入し、離婚後も夫が住むときには、引き続き夫がローンを返済していけばよいだけです。

ただし財産分与に際して、家の資産価値からローン残債を差し引いた金額の半分を妻に支払わなければなりません。

家の資産価値が4,000万円でローン残債が3,000万円あったら、1,000万円の半分である500万円を妻に渡す必要があるということです。

500万円は預貯金などほかの財産から確保する必要があるため、準備できるかどうか事前に確認しておくことをおすすめします。

住宅ローンの名義人が家を出ていく場合

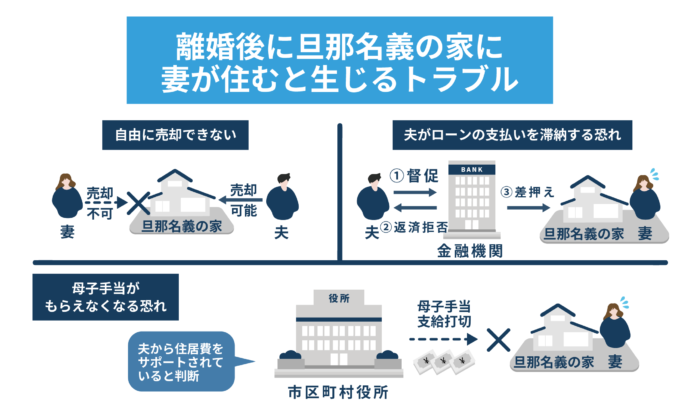

離婚後に住宅ローンの名義人ではない方が新築の家に住み続ける場合には注意が必要です。

たとえば、夫名義で住宅ローンを組んで購入した家に妻が住み続けると、金融機関から「契約違反」であることを咎められて残債の一括返済を求められる恐れがあります。

住宅ローンは、あくまでも「ローンを借りた本人が住む家の購入」に際して利用できるものだからです。

離婚後、妻が夫名義の住宅ローン残債がある家に住み続けたいのなら、事前に金融機関に相談しましょう。

名義人の変更をするべき

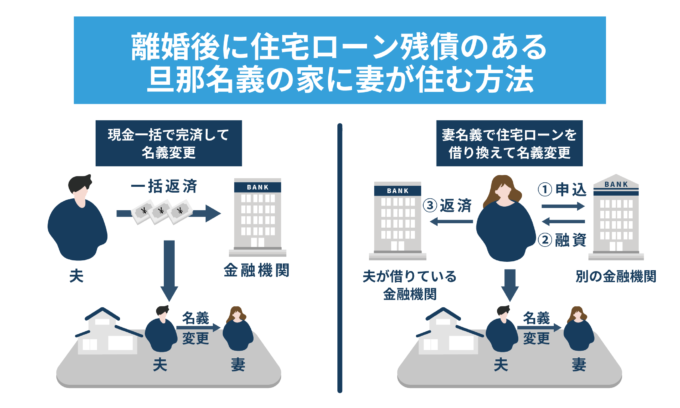

離婚時の慰謝料として夫が住宅ローンの返済を負担し妻と子が家に住み続けることはよくあるパターンですが、夫がローンを滞納したら家が競売にかけられて強制退去を迫られてしまいかねません。

そのため住宅ローンの名義人以外が離婚後も家に住み続けるときには、名義人を変更することをおすすめします。

妻に住宅ローンを借り換えできるほどの経済力があれば、金融機関の同意を得られて夫名義の住宅ローンを妻が引き継ぐことが可能です。

もしくは離婚前に残債を完済しておけば、財産分与を通じて家を妻に渡せるようになります。

以下の記事では夫名義の家に対して妻に与えられる権利について詳しく解説しているので、ぜひ参考にしてください。

まとめ

離婚に伴って新築の家を売却するメリットには「高く売れる」「名義変更などをおこなう手間がかからない」「心機一転、新生活を始められる」などがあります。

ただし、「新築」の条件は「建築工事の完了後1年以内、かつ未入居」の状態です。

築1年が経過したり、誰かが一度でも住んだりすると中古物件として扱われて資産価値が下がる点に注意が必要です。

「離婚協議が長引いて新築の家の売却に時間をかけられないが、できる限り高く売りたい」のなら、不動産買取業者に依頼するとよいでしょう。

なお、当サイトを運営している弊社AlbaLink(アルバリンク)は、2011年に創業した不動産買取業者です。

2023年11月には東京証券取引所のプロマーケット市場への上場を達成。

マンションや空き家など、年間で760件以上の物件を買い取らせていただいております。

弁護士や税理士など全国の士業の方々とも連携しており、不動産の売却にくわえて離婚時の財産分与の相談などにも対応できる点が特徴です。

実際に弊社をご利用いただいたお客様からも、ありがたいことに高評価をいただけております。

弊社なら、住宅ローンが残っている新築の家でもスピーディーに、かつ適正価格で買い取ることが可能です。

「離婚に伴って新築の家を売却したいが、ローン残債があってどうしたらよいのかが分からない」という方は、お気軽に弊社にご相談ください。

相談・査定はこちら

相談・査定はこちら