登録免許税の基本

登録免許税とは、不動産登記の際に納付する税金(国税)のことです。

本章では登録免許税の基本を詳しく解説します。

登録免許税が発生する登記の種類と発生シーン

登録免許税が発生する登記の種類と主な発生シーンは以下のとおりです。

- 「土地の所有権移転登記」=不動産売買時、相続時

- 「建物の所有権移転登記」=中古住宅売買時

- 「建物の保存登記」=新築住宅購入時(前所有者がなく新規に登記)

- 「抵当権設定登記」=金融機関から融資を受けるとき

- 「抵当権抹消登記」=住宅ローン完済時

- 「住所変更登記」=登記上の住所を変更するとき

例えば、相続した土地や空き家を相続登記するときや、売却するときにも登記が必要なため、登録免許税がかかります。

登録免許税を納めるべき人(納税義務者)は、登記の理由により以下のように異なるため注意しましょう。

- 不動産売買:双方が連帯して納付(特約で買主負担にするのが一般的)

- 抵当権抹消登記:売主が負担

- 相続:不動産を取得する人

登録免許税の計算方法と税率

登録免許税額は「課税標準×税率」で計算します。

なお、課税標準と税率は登記の原因(登記の目的となる発生事由)により以下のように異なります。

| 登記の種類 | 課税標準 | 税率(本則) |

|---|---|---|

| 土地の移転登記 | 固定資産税評価額 | 20/1000(2.0%) |

| 建物の移転登記(中古住宅) | 固定資産税評価額 | 20/1000(2.0%) |

| 建物の保存登記(新築) | 法務省認定価格 | 4/1000(0.4%) |

| 抵当権設定登記 | 債権額 | 4/1000(0.4%) |

登録免許税が免税・軽減される措置の適用期限一覧

登録免許税が免税・軽減される措置と適用期間を一覧にしました。

【相続登記時の登録免許税が免税となるケース】

- 過去に相続登記をする前に相続人が亡くなってしまった場合

⇒2025年7月31日 - 相続する土地の価額が100万円以下の場合

⇒2025年3月31日

【住宅や土地の売買時の登録免許税が軽減されるケース】

- 土地の売買による所有権の移転登記

⇒2026年3月31日 - 住宅用家屋の所有権の保存登記

⇒2027年3月31日 - 住宅ローン借り入れによる抵当権の設定登記

⇒2027年3月31日 - 買取再販(リノベーション)住宅取得時

⇒2027年3月31日

参照元:法務局「登録免許税の税率の軽減措置に関するお知らせ」

土地の所有権移転登記の軽減措置だけ他の措置より1年早く終了するので注意しましょう。

相続登記の登録免許税が免税される2つのケース

ここでは相続登記の登録免許税が免税されるケースを解説します。

登録免許税が免税となる対象が「土地」のみである点に注意しましょう。

以下の記事では、相続した空き家の売却時の税金について解説しています。

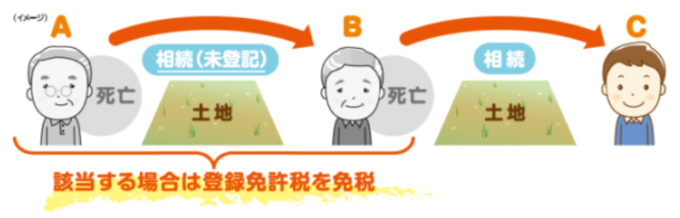

相続により土地を取得した人が相続登記せず死亡した場合

前の相続で土地を取得した人が相続登記せずに死亡し、その後次の相続が発生した場合、前の相続登記の登録免許税が不要になります。

免税措置の適用期間は2025年7月31日までです。

適用を受けるには、登記時の申請書に「租税特別措置法第84条の2の3第1項により非課税」と記載が必要です。

ちなみに、次(今回)の相続登記で発生する登録免許税は免税になりません。

未登記物件を相続するときの注意点は、以下の記事を参照してください。

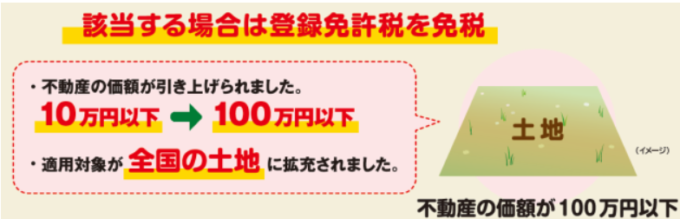

少額(100万円以下)の土地を相続により取得した場合

相続した土地の評価額が100万円以下の場合も、2023年3月31日までの適用期限内なら登録免許税は不要です。

従来の免税対象は市街化区域外(郊外)の10万円以下の土地のみでしたが、エリアの縛りがなくなり、価格上限も100万円までに引き上げられました。

参照元:国税庁「相続による土地の所有権の移転登記等に対する登録免許税の免税措置について」

不動産登記は一筆ごとに行う必要があるので、例えば農村などの分散した複数筆の土地を相続する際に節税できます。

ただし都市部ではあまり活用できる場面がありません。

なお、相続した土地の売却で節税する方法は以下の記事で解説しています。

贈与による所有権移転登記は免税や軽減の対象とならない

贈与による所有権移転登記の登録免許税の税率は、課税標準額の1000分の20(2%)です。

相続の場合は課税標準の0.4%ですが、生前の贈与には税制優遇がなく、相続より高い税率が適用される点に注意しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住宅用家屋の軽減措置における登録免許税の税率一覧

ここでは住宅用家屋の登録免許税軽減措置(マイホームの特例)の税率を一覧で紹介します。

住宅を新築する場合

新築の家を取得した場合の登録免許税の税率は以下のとおりです。

| 登記の種類 | 課税標準 | 税率・軽減税率 | ||

|---|---|---|---|---|

| 建物の保存登記 | 法務局認定価格 | 4/1000⇒ マイホームの軽減税率 1.5/1000 | 4/1000⇒ 認定長期優良住宅、 認定低炭素住宅 1/1000 | |

| 土地の移転登記 | 固定資産税評価額 | 20/1000⇒ 15/1000 ※マイホームを問わず | ||

| 抵当権の設定登記 | 債権金額 | 4/1000⇒ 1/1000 ※マイホームの軽減税率 | ||

参照元:法務局「登録免許税の税率の軽減措置に関するお知らせ」

参照元:国税庁「特定の住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ」

「認定長期優良住宅」「認定低炭素住宅」で建てる場合は税率がさらに優遇されます。

中古住宅を購入する場合

中古住宅を取得した場合の登録免許税の税率は以下のとおりです。

| 登記の種類 | 課税標準 | 税率 |

|---|---|---|

| 建物の移転登記 | 固定資産税評価額 | 20/1000(2.0%)⇒ 3/1000(0.3%)※マイホームの軽減税率 |

| 土地の移転登記 | 固定資産税評価額 | 20/1000(2.0%)⇒ 15/1000(1.5%)※マイホームを問わず |

| 抵当権の設定登記 | 債権金額 | 4/1000(0.4%)⇒ 1/1000(0.1%)※マイホームの軽減税率 |

参照元:法務局「登録免許税の税率の軽減措置に関するお知らせ」

リノベーション住宅を購入する場合

個人がリノベーション住宅※を取得した場合、所有権移転登記にかかる登録免許税が1/1000(0.1%)に軽減されます。

※リノベーション住宅とは

宅地建物取引業者が中古物件を取得して、品質を向上させる特定の増改築等を施した住宅のこと。

軽減措置の適用期限は令和9年(2027年)3月31日までです。

参照元:国土交通省「買取再販で扱われる住宅の取得に係る登録免許税の特例措置について ①」

登録免許税軽減措置の4つの適用要件

住宅用家屋の登録免許税の軽減措置を受けられる適用要件は以下の4つです。

- 登記簿上の床面積が50㎡以上であること

- 自宅として住む住宅であること

- 新築または取得後1年以内の登記であること

- 1982年1月1日以降に建築されたか、新耐震基準に適合していること

軽減措置の適用を受けるためには、住宅用家屋の所在地の市区町村長から要件を満たすことの証明書を発行してもらい、登記申請書に添付する必要があります。

参照元:法務局「登録免許税の税率の軽減措置に関するお知らせ」

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

軽減後の登録免許税の計算例

住宅用家屋の登録免許税の軽減を受けた場合の税額を実際に計算してみましょう。

【新築一戸建の場合】

課税標準額を土地1,500万円、建物1,500万円、債権金額(住宅ローンの借入額)2,500万円の場合

- 土地の所有権移転登記:1,500万円×1.5%=22.5万円

- 建物の所有権保存登記:1,500万円×0.15%=2.25万円

- 抵当権設定登記:,500万円×0.1%=2万5,000円

【中古住宅の場合】

課税標準額を土地1,500万円、建物1,000万円、債権金額(住宅ローンの借入額)1,500万円の場合

- 土地の所有権移転登記:1,500万円×1.5%=22.5万円

- 建物の所有権移転登記:1,000万円×0.3%=3万円

- 抵当権設定登記:1,500万円×0.1%=1万5,000円

【新築マンションの場合】

課税標準額を土地1,500万円、建物3,000万円、債権金額(住宅ローンの借入額)3,500万円の場合

- 土地の所有権移転登記:700万円×1.5%=22.5万円

- 建物の所有権保存登記:3,000万円×0.15%=4.5万円

- 抵当権設定登記:3,500万円×0.1%=3.5万円

【中古マンションの場合】

課税標準額を土地1,000万円、建物1,000万円、債権金額(住宅ローンの借入額)1,500万円の場合

- 土地の所有権移転登記:1,000万円×1.5%=15万円

- 建物の所有権移転登記:1,000万円×0.3%=3万円

- 抵当権設定登記:1,500万円×0.1%=1.5万円

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

登録免許税と登記の手続き方法と必要書類

最後に、不動産の登記と登録免許税の手続き方法を紹介します。

手続きの方法

不動産登記の手続きは、法務局窓口またはオンラインで行えますが、不備なく行うことが困難なため、通常は司法書士や土地家屋調査士に依頼します(報酬相場は5万~10万円程度)。

登録免許税の軽減措置を受けるためには、登記申請時に「住宅用家屋証明書」が必要です。

後から提出しても軽減措置を受けられないため注意しましょう。

納税は以下の3つの方法で行えます。

- 現金で納付し、領収証書を登記申請書に貼り付けて提出

- 収入印紙を購入して納付(税額30,000円以下)

- インターネットバンキングもしくはATMにて納付

必要書類

続いて、手続きの必要書類を見ていきましょう。

【登記手続きの共通書類】

- 登記申請書、本人確認書類(運転免許証やマイナンバーカードなど、印鑑証明書または実印、 住民票の写し

新築時の登記

- 所有権証明書

- 建物図面や各階平面図、公図、建物が位置する地図

中古物件売買時の登記

- 購入者の身分証明書

相続時の登記

- 登記済証(権利書)又は登記識別情報通知書、固定資産評価証明書、被相続人の戸籍謄本や除籍謄本、相続人の戸籍謄本、家系図、遺言書

抵当権設定時の登記

- 登記済証(権利書)または登記識別情報通知書、抵当権設定契約書

抵当権抹消登記時の登記

- 登記済証(権利書)または登記識別情報通知書、登記原因証明情報、抵当権者の委任状

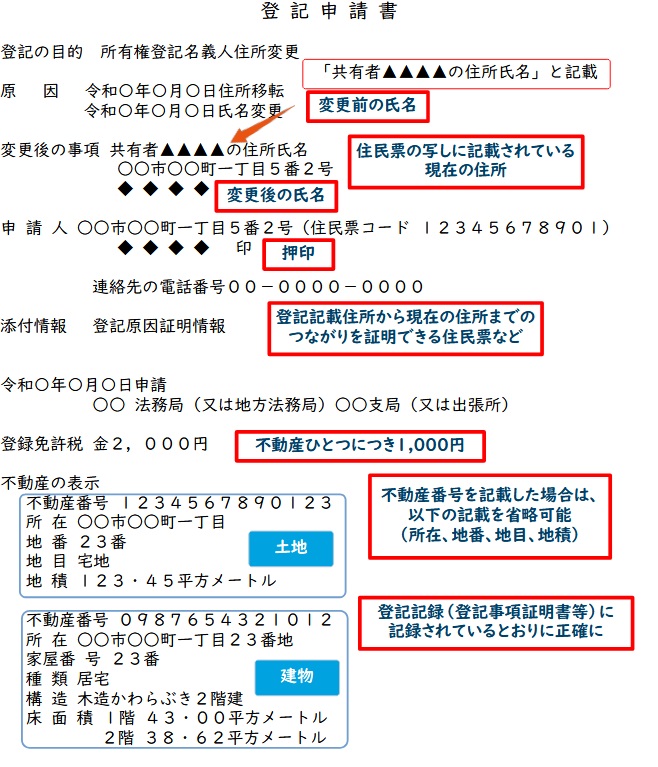

以下は登記申請書の見本です。

【登録免許税の軽減申請手続きの必要書類】

- 住宅用家屋証明書(取得には以下1~3が必要)

- 家屋の登記事項証明書

- 家屋の売買契約書、売渡証書

- 住民票の写し

- 一定の耐震基準を満たしている証明書類(1982年以前の家屋)

- 増改築等工事証明書

- 既存住宅売買瑕疵担保責任保険契約が締結されている証明書類

まとめ

不動産の登録免許税の軽減措置の適用期限は2027年3月31日までとされていますが、土地売買の所有権移転登記だけは2026年3月末までのため注意が必要です。

また、土地の相続登記時に登録免許税が免税となるのは、過去に相続時の登記を怠っていた分と、評価額100万円以下の土地のみです。

不動産の登録免許税を試算したい場合は、不動産業者の査定を受け、評価額を確認することをおすすめします。

弊社AlbaLink(アルバリンク)では不動産の無料査定を実施していますので、評価額を調べたい方は以下からお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら