実家の相続が発生した場合の4つの選択肢

はじめに、実家の相続が発生した場合に取れる選択肢を見てみましょう。

相続後に自分や親族が住む

1つ目の選択肢は、実家を相続して自分や親族の誰かが住むことです。

親族の誰かが住めば、思い入れのある実家を残すことができ、空き家にもならずに済みます。

ただし、他の相続人が納得する方法で実家以外の遺産を分割する必要があります。

実家以外の相続財産が豊富にあるなら問題ありませんが、もし遺産のほとんどを実家不動産が占める場合、公平な分割が困難なため、トラブルになりやすいです。

兄弟で相続する際の注意点は以下の記事で詳しく解説しています。

相続後に活用する

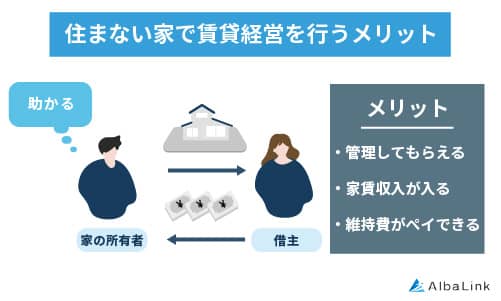

2つ目の選択肢は、実家を相続してから賃貸、または更地にして活用することです。

相続した不動産を活用すれば、安定した賃料収入を得られるメリットがあります。

相続した不動産を活用すれば、安定した賃料収入を得られるメリットがあります。

ただし家屋が古い場合は賃貸前にリフォームが必要となり、初期投資が高額になりやすいことがデメリットです。

また、家屋を解体し更地にすれば活用の自由度は高まりますが、立地や土地の形状、面積によっては土地の利用価値が低く、活用には向かないケースもあります。

さらに、古家や更地を活用し収益化するには、高度な経営ノウハウが必要なことも念頭に入れておきましょう。

相続後に売却する

相続人の誰も相続した実家に住む予定がなく、賃貸や更地での活用も難しそうな場合は、実家を売却して現金化することも1つの方法です。

実家を売却すれば、相続人同士で公平に現金を分配できるので、不動産以外の相続財産が少ない場合におすすめです。

ただし、売却のタイミングや価格について相続人全員の合意が取れなければ、売却を進められません。

また、相続した実家は相続登記(故人名義の不動産の名義変更)を済ませてからでないと売却できない点にも注意が必要です。

ちなみに、当サイトを運営する弊社AlbaLink(アルバリンク)は、未登記の相続物件でも適正な価格、かつスピーディーに買い取っております。

遺産を公平に分割したいとお考えの方は、ぜひ以下のバナーからご相談ください。

>>【未登記の相続物件でも高額売却!】無料で買取査定を依頼する

なお、相続登記の義務化については、以下の記事で詳しく解説しています。

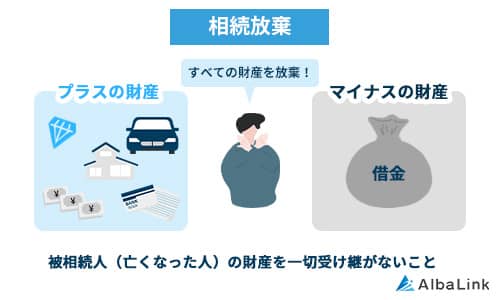

相続しない(相続放棄する)

実家に不動産としての資産価値がなく、相続すると維持管理が負担になる場合には相続せず、相続放棄する方法も考えられます。

相続放棄とは、故人の財産を相続する権利すべてを放棄することです。

相続放棄すれば、故人の借金や負動産など負の財産の相続を相続せずに済みます。

ただし、相続放棄はプラスの財産の権利も放棄しなければなりません。

そのため、相続放棄はプラスの遺産よりマイナスの遺産の方が多い場合や、他の相続人と話し合いをしたくない場合以外は、おすすめできません。

また、相続開始から3カ月以内に行う必要があり、1人が放棄すると他の相続人が負の財産を引き継ぐ点にも注意が必要です。

参照元:裁判所「相続の放棄の申述」

なお以下の記事では、誰も住まない実家を相続すべきかどうかを詳しく解説しています。

実家の相続後に名義変更が必要な2つの理由

前章で実家の相続が発生した場合の選択肢について述べました。

もし、相続放棄以外の選択肢を取る場合、実家の名義変更が必要になります。

この章では、その理由を2つ解説します。

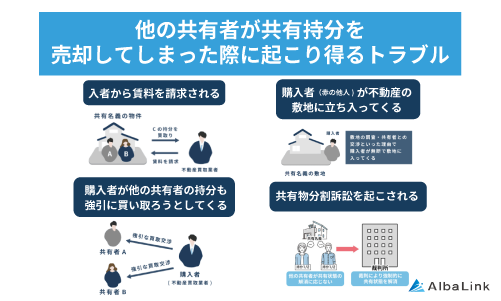

実家が共有状態となり様々なトラブルに巻き込まれる

名義変更を怠ると、将来さまざまなトラブルに巻き込まれる恐れがあります。

親の死後、親名義の実家は自動的に全相続人の共有状態になりますが、共有のままにしておくと以下のリスクが生じます。

- 家の売却やリフォームに共有者全員の合意が必要⇒合意を得られず実家を処分できない

- 共有者の誰かが自分の持分を売却⇒見知らぬ第三者と家の共有関係になる

- 共有者の債務返済が滞る⇒家を差し押さえられ競売に掛けられる恐れがある

- 次の相続が発生⇒権利関係が複雑になり共有者が誰だかわからなくなる

例えば、家を売却したくなった場合に1人でも反対があったり認知症になっていたりしたら、売却や処分ができなくってしまうのです。

また、自分の共有持分を売却すると他の共有者に悪影響が及ぶので、簡単に処分できなくなります。

不動産の共有は解消も困難になるので、名義変更を保留して良いことは何一つありません。

相続発生から3年以内に登記しないと過料が課される

2024年4月から相続登記が義務化され、相続発生から3年以内(または遺産分割協議の分割成立から3年以内)に登記を行わないと、10万円の過料を課される恐れがあります。

参照元:東京法務局「相続登記が令和6年4月1日から義務化されました」

なお、相続登記には大変時間がかかるため、期限に間に合わない場合は「相続人申告登記」という簡易的な手続きでも代替可能です。

ただし、不動産の売却や抵当権設定のための効力はなく、遺産分割の相続登記としても使えないため、別途登記は必要です。

参照元:法務省「相続人申告登記について」

相続登記の手続きの流れは、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

実家を相続して名義変更する手順と必要書類

本章では実家を相続して名義変更する手続きを解説します。

相続・名義変更の手順

実家を相続・名義変更する手続きの流れは以下のとおりです。

- 相続人と相続財産を調査し確定する

- 必要書類を収集する

- 遺言書がなければ遺産分割協議を行い実家を相続する人を決める

- 「登記申請書」を作成し法務局に提出する

- 法務局から「登記識別情報通知」が送付される

実家を相続・名義変更する流れは以下の記事で詳しく解説しているので、参照してください。

必要書類

相続登記(名義変更)に必要な書類は以下のとおりです。

【遺言書のある場合】

- 遺言証書

- 遺言者の死亡事項が記載された除籍謄本

- 遺言で相続する相続人の住民票

- 固定資産税評価証明書

- 受遺者の戸籍謄本

- 相続関係説明図※任意

【遺産分割協議による場合】

- 遺産分割協議書※相続人全員の自署・実印押印・印鑑証明書の添付

- 故人の10歳前後から死亡までの継続したすべての戸籍謄本

- 故人の除住民票

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 固定資産税評価証明書

- 相続関係説明図※任意

相続登記(名義変更)のためには、故人(被相続人)の生涯の戸籍謄本と、全相続人の戸籍謄本が必要です。

故人の本籍地が遠い場合に、故人の戸籍謄本は申請者の最寄りの自治体で申請できますが、相続人の戸籍までは取り寄せられません。

戸籍収集には多大な時間と労力がかかるため、司法書士へ依頼することが一般的です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続・名義変更にかかる税金と費用

実家の相続と名義変更にかかる費用と税金は以下のとおりです。

- 必要書類の取得にかかる費用:トータル数千円~1万円

- 登録免許税:固定資産税評価額の0.4%

- 司法書士報酬:10万円前後

上記に加え、遺産総額が基礎控除を超える場合は相続税がかかりますが、このあと解説するように、相続税がかかるケースは多くありません。

実家の相続税はかからないケースが多い

相続税計算の基礎控除額は「3,000万円+600万円×相続人の数」です。

相続税がかかるのは、相続した財産から借金や葬式費用などを差し引いた金額が基礎控除額を上回った場合のみです。

そのため実家の土地と家屋の評価額がそれほど高くなく、他の遺産も少ない場合は、相続税はほぼかからないと考えてよいでしょう。

ちなみに統計によると、実際に相続税がかかった割合は亡くなった方の9.6%程度に過ぎません。

節税できる特例

実家を相続した際には基礎控除に加え、以下の特例の適用を受けて節税できる場合もあります。

| 特例・控除 | 概要 |

|---|---|

| 小規模宅地等の特例 (相続した事業の用や居住の用の宅地等の価額の特例) | 一定要件を満たす土地であれば、相続税の評価額が最大80%減額される |

| 配偶者控除 (配偶者の税額の軽減) | 配偶者の法定相続分と1億6千万円のどちらか多い金額まで相続税が非課税 |

| 相続空き家の3,000万円特例 (被相続人の居住用財産(空き家)を売ったときの特例) | 相続した空き家を売却する場合、譲渡所得計算時に売却利益から3,000万円控除できる |

| 取得費加算 (相続財産を譲渡した場合の取得費の特例) | 相続・遺贈で取得した不動産を売却する場合、譲渡所得計算時に相続税額の一部を「取得費(経費)」に加算できる |

特例や控除は自動的に控除されるわけではないので、適用を受けたい場合は、相続税の申告期限内に自ら確定申告が必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続した実家を誰に名義変更するかを決める2つの注意点

最後に、相続した実家の名義を母親と子供のどちらにすべきかを考えるにあたっての注意点を解説します。

やってはいけない実家の相続パターンについては、以下の記事も参考にしてください。

親に名義変更するなら二次相続と認知症に注意する

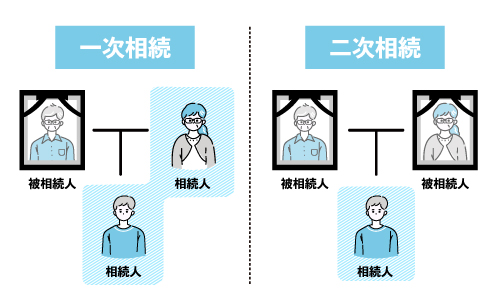

実家の名義を子でなく故人の配偶者(親)に変更する場合、二次相続と認知症のリスクに注意が必要です。

親が実家を相続した場合、配偶者控除で1億6,000万円以内なら相続税がかかりませんが、多く残った財産に対し、配偶者死亡時の「二次相続」で子が高額な相続税を払うことになります。

また、親が実家を相続した後に認知症になると、実家の売却や活用ができなくなってしまうので、以下のように対策しておくことをおすすめします。

- 親が認知症になる前に家族信託をする

- 実家の名義を子に設定し、親には配偶者居住権を設定する

なお配偶者居住権については、以下の記事で詳しく解説しています。

誰も住む予定がなければ売却も検討する

実家に今後誰も住む予定がなければ、売却も検討しましょう。

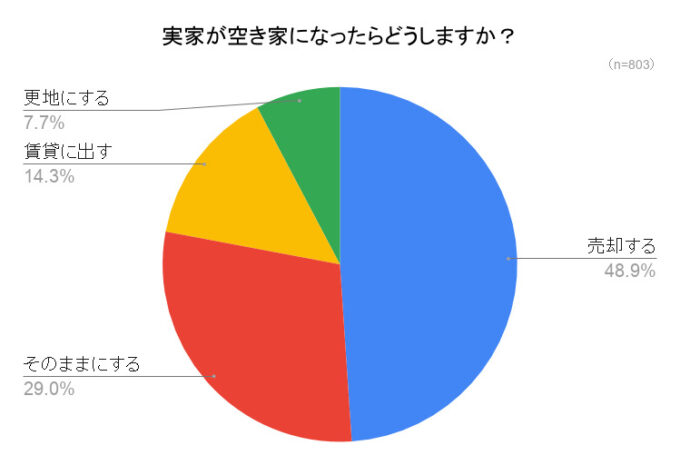

ちなみに弊社が行ったアンケートでは、実家が空き家になったら「売却する」と答えた方が48.9%を占めました。

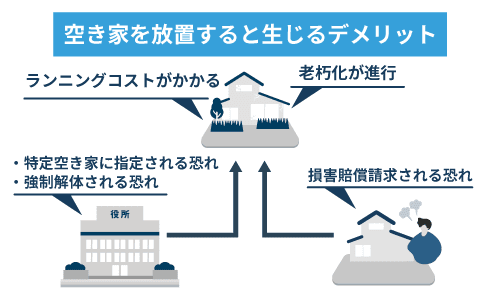

実際、親の死後実家が空き家になる場合、維持管理費負担や以下のリスク考えると、売却するのが現実的かもしれません。

- 維持管理費が年間約26万円~かかる

- 老朽化が想定以上に進む

- 管理不全空家・特定空家に指定される

- 損壊・倒壊等で周囲へ被害を及ぼす

空き家を維持する明確な目的や予定がないのであれば、空き家専門の買取業者へ買い取ってもらうことをおすすめします。

なお、当サイトを運営する弊社AlbaLink(アルバリンク)は、空き家や未登記物件でも適正価格で買い取っております。

相続した実家の資産価値を確認したい方は、ぜひ以下の無料査定をお試しください。

まとめ

実家を相続したら名義変更を行わなければなりません。

期日までに名義変更が行われないと過料の対象となるだけでなく、様々なトラブルの元凶にもなるので、親名義のままの放置は厳禁です。

故人の配偶者が相続する場合は、二次相続や認知症の対策も考えなければなりません。

もし、実家に誰も住む予定がなければ、売却して現金化することがおすすめです。

相続不動産専門の買取業者に実家を売却すれば、手に入れた現金で遺産分割をスムーズに進められます。

弊社AlbaLink(アルバリンク)では家屋が古くても多少立地が悪くても、相続登記が未完でも適正価格で買取が可能です。

無料査定も歓迎しておりますので、以下のバナーからお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら