住宅ローン中の家を売るための4つの準備

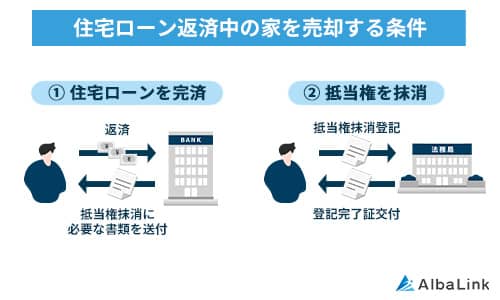

住宅ローンの返済中の家でも、一定の条件を満たしていれば売却は可能です。

ただし、いつ競売にかけられるかわからない抵当権(金融機関が債権を確実に回収するために担保を設定すること)の付いた家は、通常は買い手が見つからないので、抵当権の抹消が不可欠です。

本章では、住宅ローン中の家を抵当権を抹消して売却できるかどうか、確認する方法を解説します。

ローン残債を確認する

まず、金融機関のローン残債を以下の方法で確認します。

- 借入金融機関のWebサイト

- 借入金融機関から郵送される残高証明書

- 借入金融機関から郵送される返済予定表

- 借入金融機関の窓口

- 住宅金融支援機構のコールセンター

抵当権の付いたローン返済中の家は、金融機関に無断で売却することはできないため、必ず金融機関に相談しましょう。

なお、家の売却時にNGとなるその他の行為については、以下の記事で詳しく解説しています。

家の売却予想価格を確認する

ローン残債を確認したら、以下の方法で家の売却予想価格を調べます。

- REINSや不動産情報ライブラリで過去の取引事例を調べる

- 固定資産税評価額や公示価格をもとに概算する

- 不動産ポータルサイトで近隣物件の売り出し価格を調査する

- 不動産会社で査定してもらう

上記のうち、もっとも正確なのは不動産会社に個別に査定してもらうことです。

弊社アルバリンクでも無料査定を実施していますので、売却予想価格を調べる際にご活用ください。

ローン残債と売却予想価格を比較する

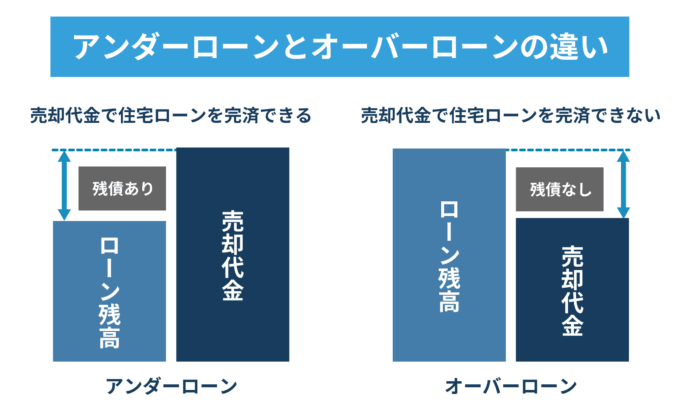

ローン残債と売却予想価格がわかったら、両者を比較し「アンダーローン※1」か「オーバーローン※2」かを確認しましょう。

※1アンダーローンとは

不動産の売却価格がローン残債を上回っている状態のこと。

※2オーバーローンとは

ローン残高が不動産の売却価格を上回っている状態のこと。

アンダーローンかオーバーローンかによって取るべき売却方法は変わってきます。

詳しくは以下を参照してください。

- アンダーローンの場合⇒「アンダーローンの場合に家を売る手順」

- オーバーローンの場合⇒「オーバーローンの場合に家を売る3つの方法」

家の売却にかかる費用と税金を確認する

家のローン残債と予想売却金額のバランスがわかったら、家の売却に必要な他の経費のチェックも忘れてはなりません。

以下のように、家の売却にはさまざまな費用や税金がかかります。

| 費用と税金 | 概要 | 金額(算出方法) |

|---|---|---|

| 仲介手数料 | 買主との仲介をしてくれた不動産会社へ支払う成功報酬 | 物件価格×3%+6万円(速算法) |

| 譲渡所得税・住民税 | 売却によって得た利益に対してかかる税金 | 不動産の売却価格ー(取得費+譲渡費用) |

| 登録免許税 | 不動産登記上の所有者名義変更や抵当権抹消にかかる税金 | 抵当権抹消の登記:不動産1件につき1,000円 (※所有権移転登記の登録免許税は買主が負担するのが一般的) |

| 司法書士報酬 | 所有権移転登記や抵当権抹消登記の代行費用 | 5万円~20万円程度 |

| 印紙税 | 不動産売買契約書に印紙を貼り消印をして納税 | 【例 ※売却金額に応じて変動】

|

売却代金でローンを完済できる見込みが立っても、想定外の出費で資金が不足する可能性があるため、売却の諸経費を見越した資金計画を立てておくことが大切です。

アンダーローンの場合に家を売る手順

アンダーローンの場合の家の売却は以下の流れで進めていきます。

- 売却方法を決める(「仲介売却」か「不動産買取」か)

- 売却活動を行う

- 購入希望者が見つかったら売却契約を締結する

- 引渡し時に売却代金を受け取る

- 住宅ローンを完済し抵当権抹消手続きを行う

- 確定申告(税金特例の確認)をする

1.の「仲介売却」「不動産買取」のどちらが良いかは、以下の基準で判断しましょう。

| 売却方法 | メリット | デメリット |

|---|---|---|

| 仲介 |

|

|

| 買取 |

|

|

家を売却して譲渡益が出た場合や、税制特例制度の適用を受けたい場合には、翌年の3月15日までに確定申告が必要です。

不動産の売却益にかかる税金(譲渡所得税)についてや、売却時に使える特例については、以下の記事で解説していますので、当てはまるかどうかチェックしてみてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

オーバーローンの場合に家を売る3つの方法

オーバーローンの場合は、通常の方法では家の売却が行えません。

金融機関は原則、ローン残債を完済しないと抵当権を解除しないためです。

本章ではオーバーローンの家を売却する方法と、家の売却後に残ったローンをどうするかについても解説します。

手持ち資金で残債を補填する

1つ目の方法は、手持ちの自己資金で残債返済の補填をすることです。

残債に対する売却金の不足分に自己資金を足して、残債を完済できれば、抵当権が解除され通常の不動産売却が可能になります。

住み替えローンを利用して元のローンを完済する

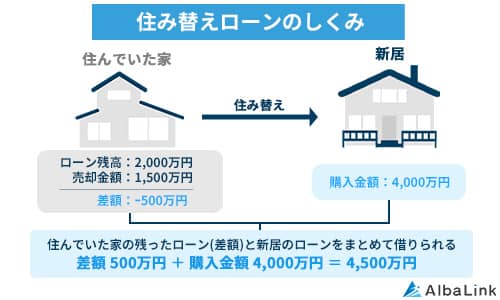

新しい住宅へ転居する場合は、「住み替えローン※」で元のローンを完済することも1つの方法です。

※住み替えローンとは

売却する家のローンが残っている状況でも、新しい住まいに住み替えるために借り入れられるローンのこと。残債額にかかわらず新しい住宅資金を借り入れることが可能。

新たなローンで元のローンを完済し、抵当権を解除できるため、問題なく家を売却できます。

ただし住み替えローンでは、旧居と新居の引渡・決済を同日に行う、つまり新規ローンの融資実行日に合わせ、旧ローンの完済・抵当権解除を1日で行わなければならない点に注意が必要です。

また、元のローン残債と新しい家のローンをまとめるため、以下の項目で審査が非常に厳しくなり、融資を受けられない可能性がある点にも注意しましょう。

- 年収・勤務先情報

- 過去の支払い状況

- 現在の借り入れ状況

- クレジットカードのキャッシング有無

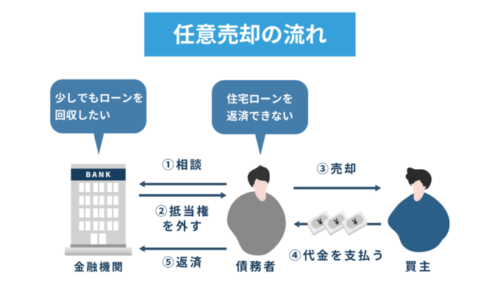

任意売却を検討する

ローンを完済できない(抵当権を外せない)けれど、家を売却したい場合には「任意売却※」という選択肢もあります。

※任意売却とは

住宅ローンの返済が困難な場合に、債権者である金融機関の合意を得て抵当権を外してもらい、売却後もローンを残しながら売却する方法。

参照元:一般社団法人全国任意売却協会

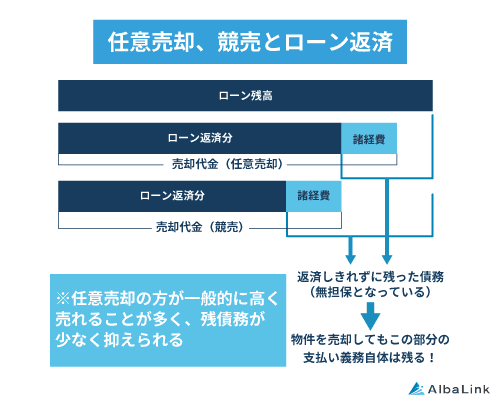

金融機関はローン返済が一定期間滞ると、抵当権の付いた家を差し押さえ「競売」にかけることで債権の回収を図ります。

とはいえ、競売では任意売却よりも売却金額が低く抑えられてしまうことが一般的です。

しかし債務者が金融機関に掛け合って任意売却が認められれば、債務者は残債の一部を解消でき、金融機関にとっても回収できる金額が増えるため、上手くいけばお互いの利益になります。

ただし、任意売却後に支払いきれなかった債務については、ローン名義人に返済義務が残る点に注意しましょう。

任意売却についてもっと詳しく知りたい方は、以下の記事を参考にしてください。

任意売却は交渉の難易度が高いうえに、返済負担を減らすために家を少しでも高く売却しなければなりません。

そのため、任意売却に強い不動産業者に相談することがポイントになります。

弊社アルバリンクでは、任意売却物件を多数買い取っていますので、オーバーローンで家の売却にお困りの方は一度弊社にご相談ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

オーバーローンでの売却時に使える税金の特例

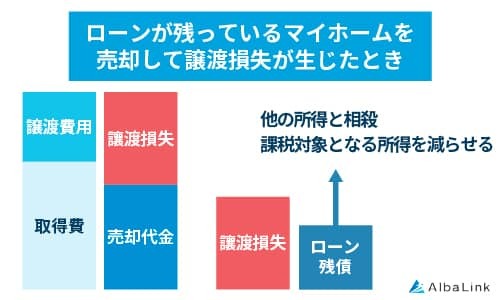

オーバーローンで家を売却する際に、「譲渡損失の売却特例※(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」という税金の特例を使って節税できる場合があります。

※譲渡損失の売却特例とは

住宅ローンのあるマイホームをオーバーローンで売却して出た譲渡損失(=ローン残債)を、一定の要件を満たした場合にその年の他の所得から控除(損益通算)できる特例のこと。令和7年(2025年)12月31日まで適用を受けられる。

参照元:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

譲渡損失の売却特例が適用されれば、不動産取引の損失を他の給与所得や事業所得と損益通算(利益と損失を相殺)でき、支払う税額を抑えられます。

さらに控除しきれなかった分を最大4年まで繰越すことも可能です。

【パターン1】売却後の残債額500万円、給与所得400万円の場合

⇒その年の所得は400万円ー500万円=-100万円

⇒その年の所得税・住民税は0円

【パターン2】売却後の残債額200万円、給与所得400万円の場合

⇒その年の所得は400万円—200万円=200万円

⇒控除分200万円に対する税金が還付される

会社員の場合は年末調整で、自営業の場合は確定申告で税金の清算を受けられます。

オーバーローンで使える特例については、以下の記事では詳しく解説しているので参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

【理由別】住宅ローン中の家を売る場合の注意点

住宅ローンの残った家の売却時には、売却理由によって異なる注意点があります。

本章では、売却時のローンの扱いが複雑な「離婚」「住み替え」において注意すべきポイントを解説します。

離婚で売却する場合

離婚を理由にローン中の家を売却する場合は、通常の売却とは異なる難しさがあります。

1つずつ見ていきましょう。

連帯保証人は離婚しても解除が難しい

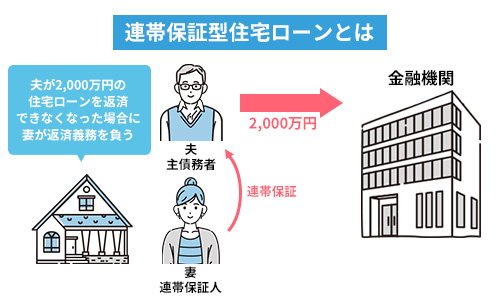

夫婦のどちらかがローンの連帯保証人※になっている場合は、離婚によって連帯保証人を解除することが困難な点に注意しましょう。

※連帯保証人とは

主債務者が返済できない場合に、主債務者と同等の責任において返済義務を負う者のこと。

金融機関にとって連帯保証人を解除することは、ローン契約締結時に定めた返済条件の変更に当たるため、たとえ離婚が理由であっても簡単には承諾してくれません。

そのため、連帯保証人を解除したい場合は、繰り上げ返済や借り換えでローン自体を完済させる方法を取ることが一般的です。

オーバーローンの場合は残債をどうするか話し合いが必要

結婚後夫婦で購入した不動産は、単独名義・共有名義を問わず財産分与※の対象ですが、残ったローンについては原則、ローン名義人のみに支払い義務が残り、財産分与の対象となりません。

※財産分与とは

夫婦が離婚する際に、婚姻生活で築いた共有財産を分割すること。

ただしオーバーローンの場合に残債をどうするかは、夫婦で話し合って決めることが必要です。

アンダーローン・オーバーローンの場合の財産分与と残債について、必要な対応は以下のとおりです。

| アンダーローンの場合 | オーバーローンの場合 | ||

|---|---|---|---|

| 財産分与 | 残債を完済・家を売却 ⇒売却益を分割 | 正の財産—負の財産=マイナスのため、財産分与は発生しない | |

| 家の売却方法 | 通常売却 | 任意売却 | 売却を断念 |

| ローン残債の負担 | ー | どちらが負担するか話し合って決定 | 名義人、住み続けるかどうかなど、状況に応じて決定 |

オーバーローンの場合は「不足分を自己資金で補填する」か「任意売却する」か、「どちらがどれだけ負担するか」を夫婦で話し合って決めなければなりません。

また、もし売却を諦め「どちらかが家に住み続ける」場合、ローン契約上・税制上の問題が発生しやすいので、必ず金融機関へ相談しましょう。

他にも離婚時の財産分与には注意すべき点が多いので、以下の記事を参考にして慎重に検討してください。

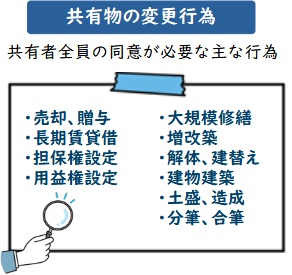

家が共有名義の場合は1人の判断では売れない

ローン中の家が共有名義の場合は、夫婦どちらか片方だけの意思では売却ができない点にも注意が必要です。

共有名義の不動産の売却は、名義人全員の同意が必要な「変更行為」に当たるため、離婚で家を売却したい場合は双方が合意しなければなりません。

離婚時の共有名義不動産はどうするのがベストか、解決方法は以下の記事で紹介しているので、参考にしてください。

なお弊社アルバリンクは共有不動産の「共有持分」だけでも買取が可能です。

自分の持分だけでも手放したいという方は、ぜひ弊社へご相談ください。

住み替えで売却する場合

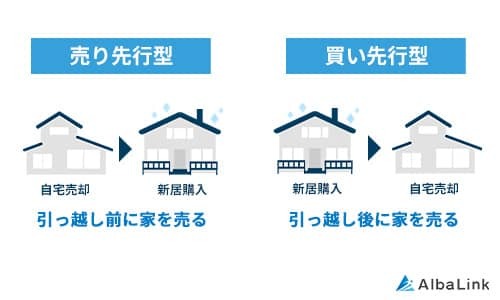

住み替えで家を売却する場合は、売却時の状況によって「売り先行」か「買い先行」のどちらを選ぶべきかが異なります。

家の売却を急いでおらず、じっくり資金計画を立てたい場合には、旧居を先に売却し、資金を確定してから予算内の新居を購入する「売り先行」を選択できます。

ただし売り先行では一時的に仮住まいが必要となり、引っ越しの負担が増えることがデメリットです。

逆に転居を急ぐ場合には、新居を確保してから旧居を売却する「買い先行」という方法もあります。

注意点として、買い先行では、旧居が売れるまでの間は旧居と新居の「二重ローン」になるため、つなぎ融資(住宅ローンが実行される前に必要な資金を一時的に借りる融資)などの対策が必要です。

なお、売却を急ぐ場合には、スピーディーに売却できる不動産買取業者への売却がおすすめです。

弊社アルバリンクでは、ローン残債のある家でもスムーズかつ適正価格で買取しております。

ローンが残っている家の売却を急いでいる方は、ぜひ以下からご相談ください。

>>【住宅ローン中の家をスピード売却!】無料で買取査定を依頼する

まとめ

住宅ローン中の家をスムーズに売却できるかどうかは、売却金がローン残債を上回るかどうかで決まります。

ローン残債が売却金を上回る「オーバーローン」だった場合、家を売却するには自己資金で残金を補うか、任意売却するしかありません。

いずれの方法を取るにしても、少しでも高く家を売却して残債を減らすことが大切です。

弊社アルバリンクはローン残債のある家の買取実績が豊富な不動産買取業者です。

弊社は「訳あり物件」専門の買取業者として、TVアサヒ「グッドモーニング」をはじめ、多くのメディアで紹介されるほど高い社会的信用も得ています。

ローンが残った家でも適正価格でスピーディーに買い取れますので、住宅ローン返済中の家を売却したい方は、ぜひ弊社へご相談ください。

相談・査定はこちら

相談・査定はこちら