婚姻関係にない2人でも共有名義の家を買うことは可能!

入籍前のカップルや事実婚の夫婦、同性カップルなど、夫婦ではないパートナー同士でも共有名義の家は購入可能です。

しかし、どのようにすればよいのか、よくわからない方も多いでしょう。

ここでは、婚姻関係にない2人が共有名義の家を買う方法について解説します。

なお、不動産の住宅ローンを共有名義にするメリット・デメリットについては、以下の記事で詳しく解説しています。

互いに現金を出し合って購入する方法

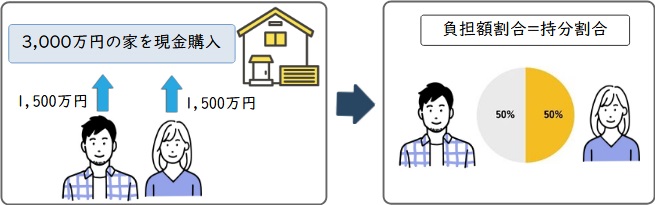

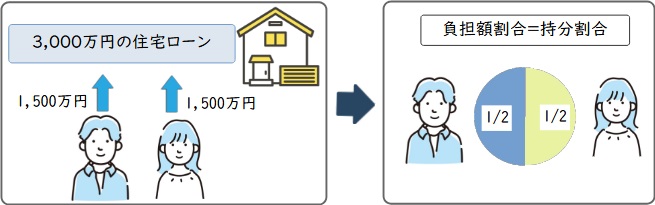

1つ目は、マイホームの購入代金を2人が現金で支払い、それぞれの負担額に応じて持分割合を登記する方法です。

たとえば、3,000万円の住宅を2人が1,500万円ずつ出し合って購入する場合の持分割合は以下のとおりです。

この方法であれば、婚姻関係にないパートナー同士でも問題なく共有名義の家を所有することが可能です。

共有名義の住宅ローンを組む方法

2つ目は、共有名義の住宅ローンを組む方法です。

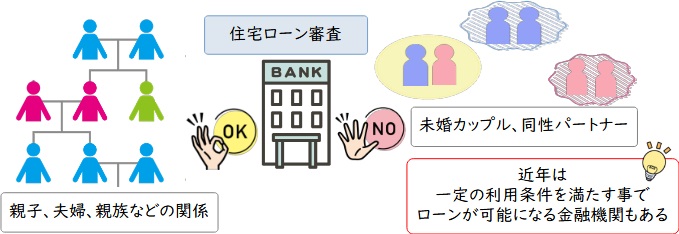

共有名義の住宅ローンを組む場合は原則、夫婦や親子、親族などの関係でなければ金融機関の審査が下りません。

しかし近年は、三井住友銀行やみずほ銀行などパートナー同士でも一定の利用条件を満たせば、共有名義の住宅ローンを組める金融機関が増えつつあります。

なお、利用条件については後述する「【ケース別】婚姻関係にない2人が共有名義の住宅ローンを組んで家を購入する方法」にて詳しくご紹介します。

パートナー同士で共有名義の住宅ローンを組む方法は以下の2種類です。

・パートナーがそれぞれ債務者となるペアローン

それぞれのメリットとデメリットを見ていきましょう。

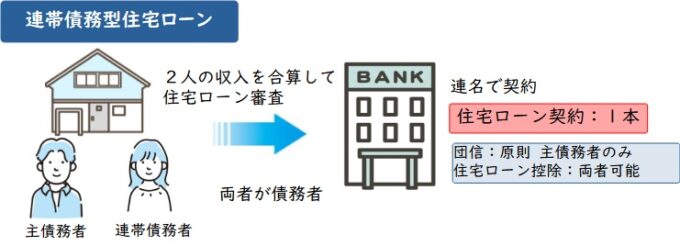

収入を合算した連帯債務型の住宅ローン

連帯債務型とは、パートナー同士が連名で1つの住宅ローンを借りる方法です。

パートナーの1人が主債務者となって住宅ローンを借り、もう1人のパートナーが連帯債務者となって同じ住宅ローンの返済義務を負うしくみです。

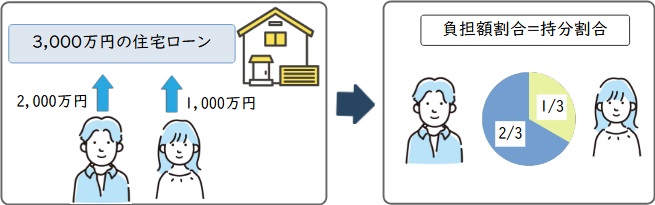

連帯債務型の住宅ローンを組む際は、それぞれの負担割合に応じて持分を決めます。

たとえば3,000万円の住宅ローンのうち、Aが2,000万円を、Bが1,000万円を負担する際の持分割合は以下のとおりです。

連帯債務型の住宅ローンを組むメリットには、以下のものがあります。

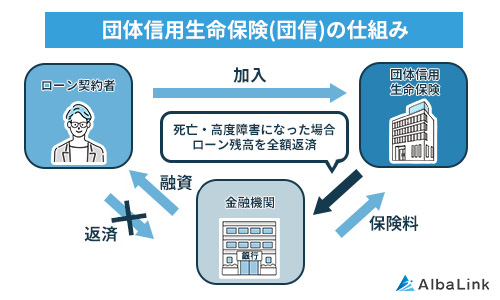

団信(団体信用生命保険)とは、住宅ローンの借り手が亡くなったときに残りのローンをカバーする保険です。

連帯債務型の住宅ローンでは2人分の収入を合算して金融機関の審査を受けられるため、1人で住宅ローンを組むよりも借入可能額を増やせる点がメリットです。

借入額が増えれば、その分、購入できる住宅の選択肢が広がるでしょう。

また、負担割合に応じてパートナーがそれぞれ住宅ローン控除を受けられる点もメリットです。

年末時点の住宅ローン残高の0.7%が所得税から最大で13年間控除される制度です。(※2024年(令和6年)6月30日までは一般の新築住宅もローン控除を受けられますが、その後ゼロとなる予定です。)

たとえば年末の住宅ローン残高がAは2,000万円、Bは1,000万円の場合はそれぞれの所得税から14万円、7万円が控除されるため、家計の負担を軽減できます。

長期固定金利型のフラット35を利用する場合は、パートナーがそれぞれ団体信用生命保険(団信)に加入できる点もメリットといえます。

団信は加入者が死亡、もしくは重度の障害を負った際に保険金で残債を相殺するしくみのため、残されたパートナーがローンの負担を抱える心配はありません。

他にも、上記の団信保障に加えて、所定のがんと診断確定した場合に保険金が支払われるがん団信もあります。

一方、連帯債務型の住宅ローンには以下のデメリットもあります。

- 一般の民間住宅ローンでは連帯債務者は団信に加入できない

- 借入できる金融機関が限られている

民間の金融機関が提供している通常の住宅ローンの場合、団信に加入できるのは主債務者のみです。

連帯債務者は団信に加入できないため、連帯債務者に万が一の事態が起こっても連帯債務者分のローンの返済義務はなくなりません。

この場合、連帯債務者に別途生命保険をかけるなど代替策が必要となります。

ただし、金融機関によっては連帯債務型の住宅ローンを扱っていないケースがある点もデメリットといえるでしょう。

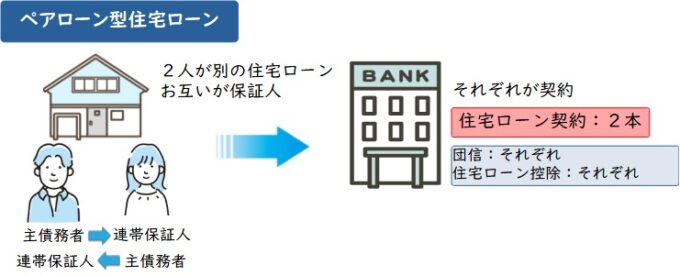

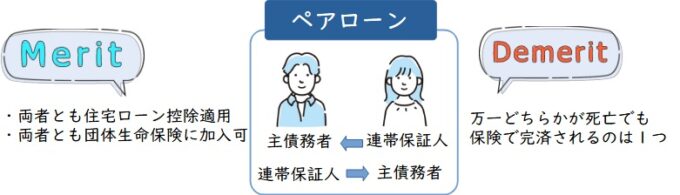

パートナーがそれぞれ債務者となるペアローン

ペアローンとは、1つの物件に対してパートナー同士がそれぞれ別の住宅ローンを組み、お互いが連帯保証人となる借入方法です。

連帯債務型では契約が1本であったのに対して、ペアローンでは2本である点に違いがあります。

ペアローンを借りるときも、ローンの負担割合に応じて持分を登記します。

たとえばパートナー同士で総額3,000万円、それぞれが1,500万円のペアローンを組む場合の持分割合は、以下のとおりです。

ペアローンのおもなメリットは下記の3点です。

- 借入額を増やせる

- それぞれが住宅ローン控除を利用できる

- 2人とも団信に加入できる

ペアローンはパートナーが別々の住宅ローンを組む形のため、その分、借入額を増やせる点はメリットです。

それぞれに住宅ローン控除も適用されるので、節税にもつながります。

また、ペアローンの場合は契約数が2本となるため、それぞれが団信に加入できる点もメリットといえます。

一方、ペアローンには以下のデメリットがあることも押さえておきましょう

- 2本分の住宅ローンの契約を結ぶため、諸費用も2倍かかる

- どちらかが亡くなっても、遺族側の住宅ローンが残る

- 一方が仕事を辞めざるを得なくなったときに返済が困難になる可能性がある

ペアローンは住宅ローンを2本契約することになるため、事務手数料や諸費用も2人分かかってしまう点はデメリットといえます。

また、パートナーがそれぞれ団信に加入できるとはいえ、どちらかに万が一の事態が起こった場合に債務が相殺されるのは加入者名義のローンのみです。

残された家族の分の住宅ローンは残ってしまう点はデメリットでしょう。

一方、ペアローンを組む場合、どちらかの収入が減少した、仕事を辞めざるを得なくなったなどの不測の事態が起こったとしても、それぞれの名義の住宅ローンはそれぞれが責任を持って返済していかなければなりません。

パートナー分のローンを肩代わりすると、その金額に対して贈与税が課せられてしまう点にも注意が必要です。

この場合は、肩代わりする金額に応じて持分割合を変更すれば、贈与税を納めなくても済みます。

なお、購入した不動産を共有名義にしたときの贈与税については、以下の記事で詳しく解説しています。

【ケース別】婚姻関係にない2人が共有名義の住宅ローンを組んで家を購入する方法

ここからは、入籍前のカップル・事実婚のカップル・同性カップルそれぞれのケースにおいて、共有名義の住宅ローンを組んで家を購入する方法について解説します。

入籍前のカップル

結婚を控えているが、まだ入籍していない場合でも、婚約者と共有名義で住宅ローンの審査を受けることは可能です。

しかし、金融機関によっては本契約時までに入籍を確認できる公的書類などの提出を求めるところもあるため、利用条件については事前にチェックしておきましょう。

フラット35は入籍前でも申し込みできる

長期固定金利型のフラット35は連帯債務型の住宅ローンです。

申し込み要件に「配偶者(婚約者、内縁関係にある方または同性パートナーの方を含みます。)」とあるため、入籍前のカップルでも借入は可能です。

パートナーそれぞれが債務者となるため、2人とも住宅ローン控除を利用できる点もメリットです。

参照元:【フラット35】「収入を合算して申込みできますか。またその場合に条件はありますか」

入籍前に住宅ローンを申し込むメリット・デメリット

住宅ローンの借入期間は最大で35年ですが、完済時の年齢が80歳未満などと定められているため、申し込み時の年齢によってはフルでローンを組めない可能性があります。

また、借入時の年齢が高ければ、完済時の年齢も高くなってしまいがちです。

しかし入籍前の段階で早めに住宅ローンを借りることができれば、その分、完済時の年齢を引き下げられます。

年齢が若いうちにローンを返済できる点は何よりものメリットでしょう。

一方、ライフスタイルの変化に対応できない点はデメリットです。

現在は2人とも働いていて収入に余裕があっても、いずれ妊娠や出産を機にどちらかが仕事を辞めざるを得なくなった場合は返済が厳しくなる可能性があります。

入籍前に住宅ローンを借りる場合は、まずは将来の家族計画や働き方のライフプランについて話し合うことが大切です。

事実婚のカップル

役所に婚姻届を出していない事実婚の夫婦でも、共有名義の住宅ローンを組むことは可能です。

入籍前のカップルと同様に、金融機関によっては公的書類等の提出が必要になるため、利用条件についてはあらかじめチェックが必要です。

事実婚でも連帯債務型の住宅ローンを組める金融機関もある

金融機関の多くは、共有名義の住宅ローンを組む条件として「法律上の配偶者(婚姻届を役所に提出している夫婦)」であることを求めています。

そのため、事実婚の夫婦が共有名義の住宅ローンを借りることは難しい傾向にあります。

しかし近年は、事実婚の夫婦でも申し込める連帯債務型の住宅ローンを扱う金融機関が増えてきました。

たとえば三井住友銀行の場合は、「未届の妻(または夫)の記載がある住民票の提出」「どちらかが亡くなった際に残債と相殺される連生団体信用生命保険への加入」という条件を満たしていれば、連帯債務型の住宅ローンの借入が可能です。

ただし、金融機関によって利用条件は異なるため、事前に確認しましょう。

参照元:三井住友銀行「事実婚の方々・同性パートナーの方々に対する住宅ローンの取り扱い開始について」

フラット35であれば内縁関係でも共有名義でローンを組める

フラット35を利用すれば、夫本人に加えて内縁関係にある妻の収入を合算してローンを申し込むことができます。

前述したように、内縁関係も収入合算できる人の条件の一つに含まれているからです。

収入合算者は連帯債務者となるため、住宅ローン減税を受けることも可能です。

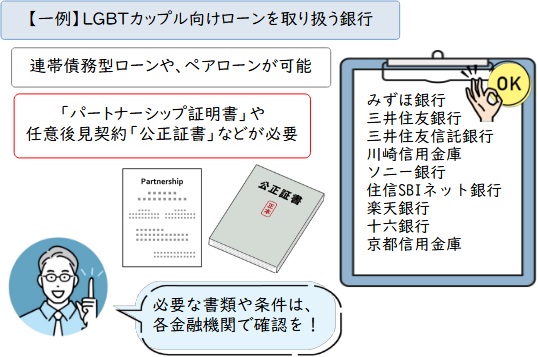

同性カップル

従来は、同性カップルが共有名義の住宅ローンを組むことはできませんでした。

しかしLGBT(性的少数者)への理解の広がりを受け、同性カップルでも利用可能な連帯債務型の住宅ローンやペアローンを扱う金融機関が増えつつあります。

そのためLGBT向けの住宅ローンを利用すれば、同性カップルでもローンを組んで共有名義の家を購入することは可能です。

実際に、フラット35でも2023年1月から同性パートナーの連帯債務での申込みを受け付けています。

参照元:フラット35|2023年1月から同性パートナーの方とも連帯債務でお申込みいただけます。

利用条件は金融機関によって異なりますが、提出が求められるおもな書類は以下のとおりです。

- パートナーシップ証明書の写し

- 合意契約に係る公正証書

- 任意後見契約に係る公正証書

パートナーシップ証明書は同性カップルの関係を婚姻に相当すると認める書類のことです。

2015年に東京都 渋谷区と世田谷区が発行して以降、各自治体にも流れが広がり、全国255の自治体で導入されています(2023年1月10日時点)。

合意契約に係る公正証書は、パートナー間で取り決めた約束事を記載した書類のことです。

「愛情と信頼関係に基づき、協力し支え合って共同生活をまっとうすること」「共同生活に必要な費用を分担する義務を負うこと」などを明記する必要があります。

任意後見契約に係る公正証書は、将来、本人の判断能力が不十分となったときに生活や療養看護、財産の管理をパートナー(任意後見人)に委任することを誓った書類のことです。

これら2つの公正証書はいずれも公証役場で作成可能なため、共有名義の家を購入する前にパートナーシップ証明書と合わせて取得しておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

単独名義の住宅ローンで購入した家を共有名義にする方法

婚姻関係にない2人でも共有名義の住宅ローンを組める金融機関が増えてきたとはいえ、収入などの問題で共有名義では住宅ローンを組めないケースもあるでしょう。

そのような場合はいったいどうしたらよいのでしょうか。

ここでは、単独名義の住宅ローンを組んで購入した家を共有名義にする方法を解説します。

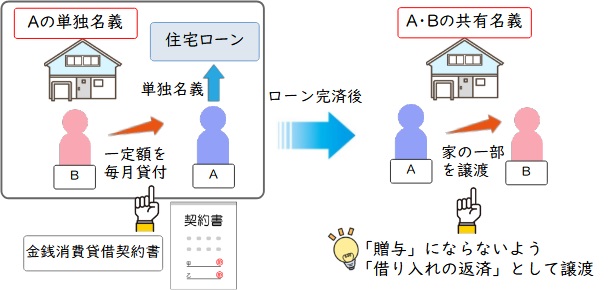

どちらか一方がお金を借りる形を取る

「共有名義の住宅ローンを組めない、だけど家は共有名義にしたい」場合は、どちらか一方がお金を借りる形を取るとよいでしょう。

まず、1人(A)が単独でローンを組んで住宅を購入します。

その後、別のパートナー(B)がAに一定の金額を毎月貸し付け、住宅ローンの完済後に返済する契約を交わします。

そして住宅ローンの完済後、Aが家の一部を譲渡する形でBに借金を返済して所有権の一部を移せば、家は共有名義となります。

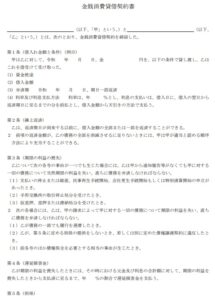

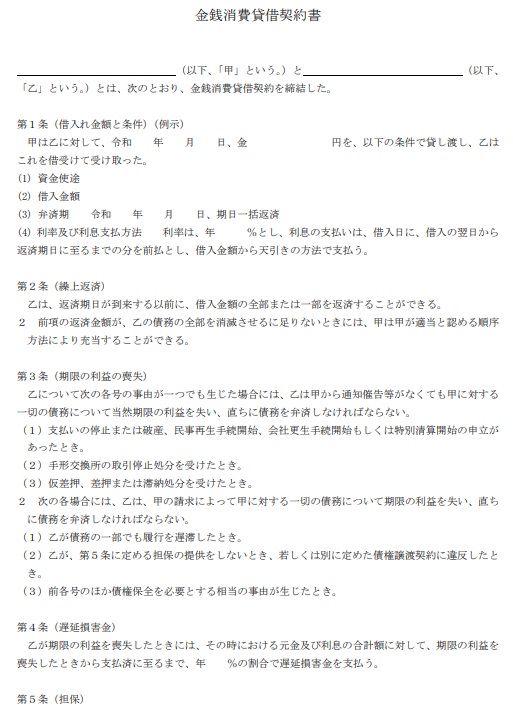

このとき、金銭消費貸借契約書を必ず交わしてお金の貸し借りをしている証拠を残しましょう。

たんなる資金の移動では税務署から贈与と見なされる可能性があり、贈与税が課されることがあるためです。

金銭消費貸借契約書に記載しなければならない項目は以下のとおりです。

- 契約書作成日

- 貸す金額

- お金を渡した日付

- 返済期日

- 返済方法

- 利息の利率

- 遅延損害金(返済期日までに返済しなかった場合の罰金)

- 期限の利益損失(返済日を過ぎてもお金を返済しなかった場合は一括で返さなければならないということ)

- 貸主の住所・氏名・押印

- 借主の住所・氏名・押印

- 金銭消費貸借契約書サンプル

- 2ページ目

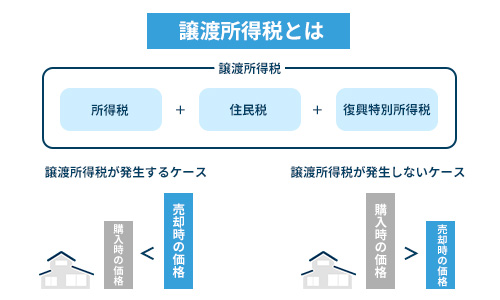

また所有権の一部を相手に移す際、譲渡する側に利益(譲渡所得)が出た場合は譲渡所得税がかかる点に注意が必要です。

譲渡所得は以下の計算式で求めます。

取得費は家の購入代金や仲介手数料、税金など購入時にかかった費用、譲渡費用は仲介手数料や測量費など家を売るためにかかった費用のことです。

このケースで譲渡益が発生する可能性は低いといえますが、念のため押さえておきましょう。

共有持分を所有・取得・譲渡・売却した場合の税金については、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

婚姻関係にない2人が共有名義の家を購入する際の注意点

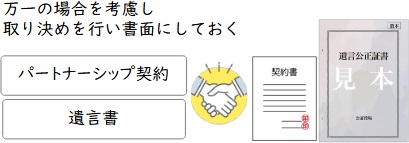

共有名義のマイホームを購入する際にはあまり考えたくないことかもしれませんが、別れることになった場合、また死別することになってしまったケースを想定しておくことも大切です。

ここでは、婚姻関係にない2人が共有名義の家を購入する際の注意点を解説します。

別れたときのことを想定して精算方法を取り決めておく

万が一別れることになった場合、もっとも大きな問題となるのは共有名義で購入した家です。

不動産は分割できないため、家を売却した金額で残債を完済して残った金額を分割するのか、どちらか一方が相手の持分を買い取って住み続けるのかなど家の処理方法についてはしっかりと話し合っておくとよいでしょう。

ただし、別れを前提とした約束事のみを取り決めるのはあまり気乗りがしないでしょう。

そこで別れた際の精算方法をはじめ、快適な共同生活を送るためのルールを作成して「パートナーシップ契約」を取り交わすことをおすすめします。

パートナーシップ契約に盛り込んでおきたいおもな事項は以下のとおりです。

- 同居・協力する約束

- 貞操約束

- 生活費を分担する約束

- 契約前後に形成した財産の帰趨

- 医療上の同意条項

トラブルを未然に防ぐためにも、公正証書という形で作成するとよいでしょう。

1ページ目サンプル

なお、離婚における共有名義不動産の最適な処理の仕方については、以下の記事で詳しく解説しています。

死別時を想定して遺言書を作成しておく

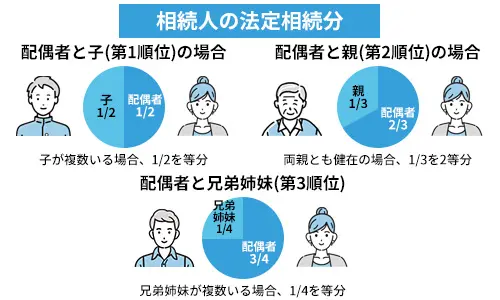

法律上の婚姻関係を結んだ夫婦であれば、一方が亡くなった際に財産を相続できます。

しかしパートナーは法定相続人ではないため、どちらかが亡くなっても財産を相続できません。

法定相続人は民法で定められた、亡くなった人が残した財産を相続する権利をもつ人です。

たとえば共有名義人であるパートナー(Aさんとする)が亡くなると、その共有持分はAさんの親や兄弟姉妹が相続することになります。

最もトラブルに発展しやすい例として、Aさんに現在のパートナー(Bさんとする)以前のパートナー(Cさんとする)との間に子供(Dさんとする)がいた場合で、相続人にCさんとの子供Dさんが加わるため、相続が複雑になります。

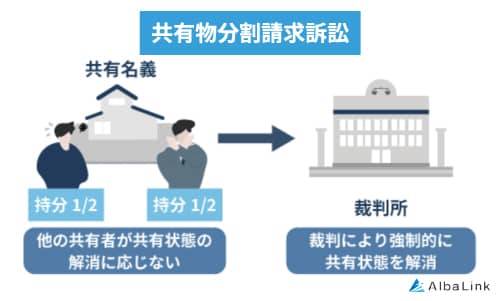

常日頃から良好な関係が保たれていれば問題はないかもしれませんが、場合によっては相続人から賃料を請求されたり、共有物分割請求訴訟を起こされて大切な家を手放さなくてはならなくなったりする可能性もあるため、注意が必要です。

共有物分割請求訴訟の概要については、以下の記事で詳しく解説しています。

また、まったく知らない赤の他人との共有関係になってしまうと、トラブルに発展しやすくなるのは言うまでもありません。

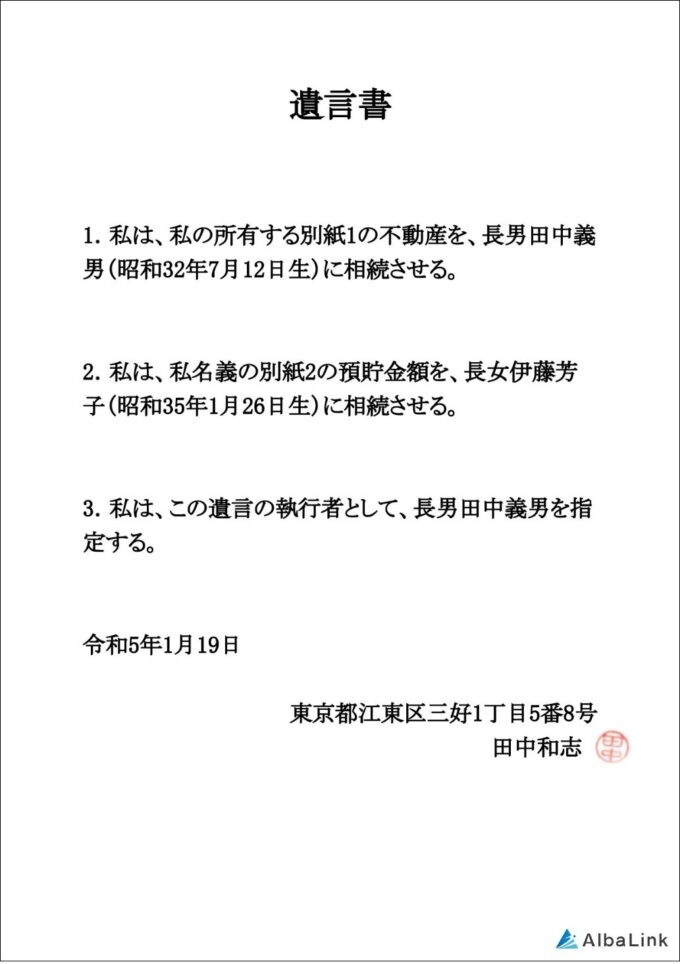

長年連れ添った大切なパートナーに財産を残すためにも、生前に遺言書を作成しておきましょう。

【遺言書の見本】

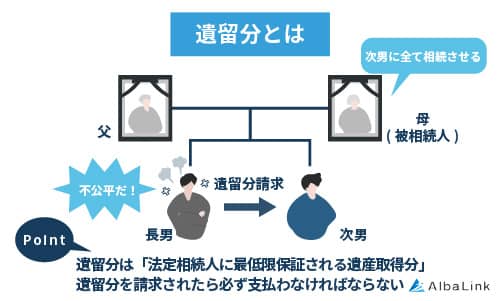

ただし、法定相続人が遺留分(相続人が最低限受け取れる取り分)を主張すれば、一定の取り分は法定相続人が相続することになるため、パートナーにすべての財産を相続させることはできません。

家族や親族にパートナーの存在を明かしていない場合は、事前に紹介しておくと相続時のトラブルを防げるでしょう。

もし法定相続人が遺留分を放棄すればパートナーにすべての財産を受け継がせることができるため、あらかじめその旨を依頼しておいてもよいかもしれません。

もし紹介できない事情があるときは、遺言書に付言事項としてパートナーとの関係についてしっかりと明記しておくことが重要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

入籍前のカップルや事実婚の夫婦、同性カップルなど婚姻関係にない2人でも、共有名義の住宅ローンを組んで家を購入することは可能です。

もし共有名義の住宅ローンを組めない場合は、どちらか一方がお金を借りる形を取れば家を共有できるため、状況によっては検討の余地はあるでしょう。

一方、婚姻関係にない2人が共有名義の家を購入する際は、のちのトラブルを未然に防ぐためにも別れたときや死別時を想定した対策を取ることをおすすめします。

なお、離婚・死別などで共有名義のローン返済が困った場合には、共有持分専門の不動産買取業者に売却も検討しましょう。

専門の買取業者に売却すると、ローン完済、もしくは残債を減らした状態で賃貸物件にも住めるからです。

弊社AlbaLink(アルバリンク)も共有持分に強い専門の買取業者です。

共有持分をはじめとしたトラブル不動産を数多く買い取ってきた実績があり、お客様からも多くのお喜びの声を頂戴しております。

フジテレビの「newsイット!」をはじめ、数々のメディアにも訳アリ物件専門の買取業者として紹介された実績もあります。

無料相談・無料査定は随時受け付けておりますので、共有名義・共有持分でお困りの方はいつでもご連絡ください。

もちろん、相談・査定のみの問い合わせも大歓迎です。

相談・査定はこちら

相談・査定はこちら