住宅ローン控除とは一定額が所得税から控除される制度

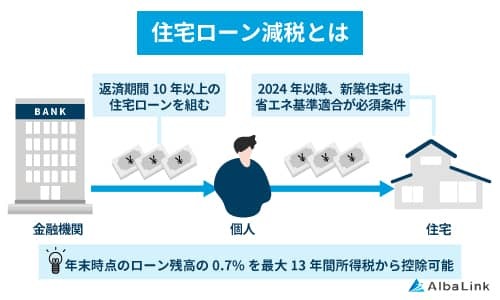

住宅ローン控除(住宅ローン減税)とは、返済期間が10年以上の住宅ローンを利用してマイホームの新築・購入・増改築などを行った場合に所得税が控除される制度です。

控除しきれなかった部分は、住民税からも差し引くことが可能です。

ただし、住宅ローンを利用して家を購入したすべての方が対象となるわけではありません。

そのため、マイホームを購入する前には自分が対象となるかどうかを確認しておくことが大切です。

そこでまずは、住宅ローン控除に関する以下の内容を解説していきます。

住宅ローン控除の適用条件

住宅ローン控除の適用条件は、住宅の種類やローンの用途によって異なります。

控除を受けて節税したいと考えているのなら、自分が購入予定の住宅ではどのような要件を満たせばよいのかを把握しておきましょう。

ここでは、住宅の種類・ローンの用途別に住宅ローン控除の適用条件を解説します。

全住宅共通

住宅ローン控除を受けるにあたり、いずれの住宅でも必要となってくる共通の条件は以下の通りです。

- 住宅ローンの返済期間が10年以上

- 新築・購入後6か月以内に入居

- 年末時点で住宅に住み続けていること

- 床面積が50㎡以上かつ、かつその半分以上が居住用

- 合計所得金額が2,000万円以下

- 「マイホームを売ったときの特例」などほかの特例を利用していないこと

- 同居する親族などから購入、あるいは贈与を通じて取得した住宅でないこと

参照元:国税庁|No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

新築住宅

新築住宅を購入するときには、共通条件を満たしていれば控除を受けられます。

また、2024年12月31日までに建築確認を受けた40㎡以上の住宅なら、所得金額が1,000万円以下の方も対象です。

参照元:国税庁|No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

買取再販住宅

不動産業者が中古住宅を購入後、リフォーム・リノベーションを行い再販売する「買取再販住宅」も、共通条件に加えて以下の条件を満たしていると控除の対象です。

- 新築から10年以上経過している住宅であること

- リフォーム費用が販売価格(税込)の20%(上限300万円)以上

- 昭和57年1月1日以降に建築された家屋であること

参照元:国税庁|No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

中古住宅

中古住宅を購入するときには、共通条件に加えて以下の条件を満たしていると控除を受けられます。

- 昭和57年1月1日以降に建築

- 上記以前に建築された住宅は現行の耐震基準を満たしていること

参照元:国税庁|No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

リフォーム・増改築

既存住宅のリフォームや増改築も、以下に該当する工事なら住宅ローン控除の対象です。

- 建築基準法に定める大規模な修繕・改修

- マンションの専有部分の床や壁の2分の1以上について行う一定の修繕・模様替え

- 居室やキッチン、浴室などの床、または壁全部について行う修繕・模様替え

- 現行の耐震基準に適合させるための工事

- 一定のバリアフリー・省エネ改修工事

ただし、住宅ローン控除を受けるには、共通条件に加えて以下の条件も満たさなければなりません。

- リフォーム・リノベーションをしたあとの住宅の床面積が50㎡以上

- リフォーム・リノベーション工事の費用が100万円を超えており、その2分の1以上が自分の居住用部分の工事費用であること

参照元:国税庁|No.1211-4 増改築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

住宅ローン控除の控除額

住宅ローン控除の対象となる住宅ローン残高の上限は、以下画像のように住宅の種類によって異なります。

したがって、住宅ローン控除で受けられる控除額の上限も、以下表の通り購入する住宅によって異なる点に注意が必要です。

| 区分 | 住宅の種類 | 控除上限額 |

|---|---|---|

| 新築住宅 買取再販住宅 | 長期優良住宅 低炭素住宅 | 子育て夫婦世帯・若者夫婦:455万円 その他:409.5万円 |

| ZEH水準省エネ住宅 | 子育て夫婦世帯・若者夫婦:409.5万円 その他:318.5万円 | |

| 省エネ基準適合住宅 | 子育て夫婦世帯・若者夫婦:364万円 その他:273万円 | |

| その他の住宅 | 0円 | |

| 中古住宅 | 長期優良住宅 低炭素住宅 | 273万円 |

| ZEH水準省エネ住宅 | ||

| 省エネ基準適合住宅 | ||

| その他の住宅 | 140万円 |

住宅ローン控除額の計算方法

住宅ローン控除で受けられる控除額は、以下の計算式で求められます。

たとえば年末時点における住宅ローン残高が2,000万円のときに受けられる控除は、以下の通りです。

控除額=2,000万円×0.7%=14万円

ただし住宅ローンは返済に伴い年々残高が減少するため、毎年受けられる控除額も少なくなっていきます。

住宅ローン控除はふるさと納税と併用が可能

ふるさと納税は、自治体に寄附をすることで、寄付額のうち2,000円を超える部分が所得税・住民税から控除される制度です。

住宅ローン控除はふるさと納税との併用が可能なので、ケースによっては大きな節税効果が期待できます。

ただし、両方の制度を併用したとしても、納めている税金以上の金額は控除されません。

また、確定申告をするときには先に寄付金控除が適用されます。

寄付金は所得税から控除される仕組みのため、住宅ローン控除で受けられる控除額が減ってしまう可能性がある点に注意が必要です。

なお、以下の記事では住宅ローンを組む際に夫婦の共有名義と夫のみのどちらがお得なのかについて解説しています。

併せて参考にしてください。

2024年の税制改正における住宅ローン控除の変更点

2024年の税制改正により、住宅ローン控除の内容が一部変更されました。

これから住宅ローンを組んでマイホームを購入したいと考えているのなら、住宅ローン控除の恩恵を最大限受けるためにも制度の変更点を押さえておくことが大切です。

ここからは、2024年の税制改正に伴う住宅控除の以下変更点について詳しく解説していきます。

省エネ基準を満たす住宅が控除の対象

税制改正による大きな変更点は、2024年1月以降に建築確認を受けた新築住宅・買取再販住宅が省エネ基準を満たしていないと住宅ローン控除を受けられないことにあります。

2022年の建築物省エネ法の改正に伴い、2025年4月以降、すべての新築住宅に省エネ基準への適合が義務づけられました。

それに先立ち、2024年以降、省エネ基準を満たさない新築・買取再販住宅は制度の対象外となった点に注意が必要です。

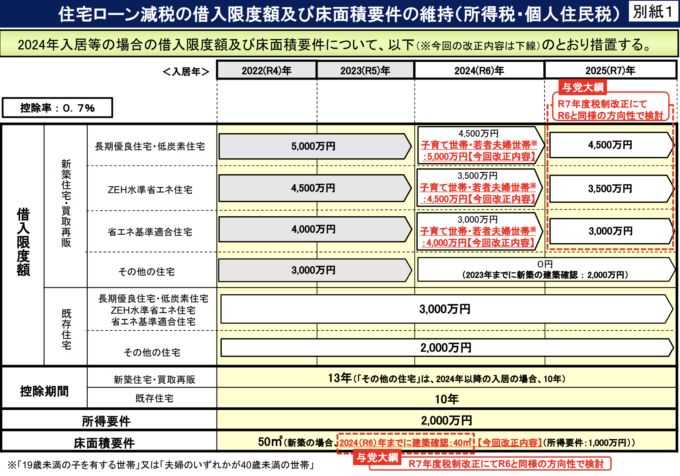

借入上限額の引き下げ

住宅ローン控除の対象となる住宅ローンの借入額の上限が引き下げられていることも、押さえておきたい変更点のひとつです。

住宅の種類別の借入上限額の縮小幅は、以下の表の通りです。

| 住宅の種類 | 借入上限額 | 縮小額 | |

|---|---|---|---|

| 2022・2023年 | 2024年 | ||

| 長期優良住宅 低炭素住宅 | 5,000万円 | 4,500万円 | 500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 1,000万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | 1,000万円 |

| その他の住宅 | 3,000万円 | 対象外 | 3,000万円 |

参照元:国土交通省|住宅ローン減税

たとえば、長期優良住宅に認定されている家を購入するときに6,000万円の住宅ローンを組んだとしても、最大で4,500万円までしか控除の対象にはなりません。

なお、中古住宅購入時の借入上限額は従来と変わらず、長期優良住宅など省エネ基準適合住宅で3,000万円、その他の住宅で2,000万円です。

子育て世帯・若者夫婦世帯は引き下げ見送り

子育て世帯・若者夫婦世帯が住宅ローンを組んで新築・買取再販住宅を購入するときには、従来の借入上限額が適用されます。

ただし、省エネ基準に適合しない新築住宅を購入するときには制度の対象外となる点に注意が必要です。

なお、以下の記事では夫婦共有名義で住宅ローンを組んだときに適用される住宅ローン控除について解説しています。

併せて参考にしてください。

床面積要件緩和措置に関する建築確認期限の延長

前述のように、住宅ローン控除の対象となるのは床面積が50㎡以上の住宅です。

しかし、合計所得金額が1,000万円以下の方が新築住宅を購入するときには床面積要件が40㎡以上に緩和されます。

従来は2023年12月31日までに建築確認を受けた住宅が対象でしたが、税制改正に伴い、建築確認の期限が2024年12月31日までに延長されました。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住宅ローン控除を利用するには確定申告が必要

住宅ローンを利用してマイホームを購入しても、住宅ローン控除が自動的に適用されるわけではありません。

控除を受けるには、マイホームを購入した翌年2月16日~3月15日までの間に確定申告を行う必要がある点を押さえておきましょう。

ここでは、住宅ローン控除にまつわる確定申告で押さえておきたい以下の内容を詳しく解説していきます。

確定申告に必要な書類

住宅ローン控除を受けるには、以下の書類を用意して管轄の税務署で確定申告を行う必要があります。

| 書類名 | 取得先 |

|---|---|

| 確定申告書 | 国税庁ホームページ |

| 住宅借入金等特別控除額の計算明細書 | 国税庁ホームページ |

| 本人確認書類のコピー | 自分で用意 |

| 住宅の登記事項証明書 | 法務局 |

| 住宅の不動産売買契約書のコピー | 不動産業者より取得 |

| 住宅ローン残高証明書 | 金融機関 |

| 耐震基準適合証明書等または住宅性能評価書の写し (一定の耐震基準を満たす中古住宅のみ) | 不動産業者より取得 |

| 認定通知書の写しまたは性能証明書等 (認定長期優良住宅・低炭素住宅・省エネ住宅のみ) | 不動産業者より取得 |

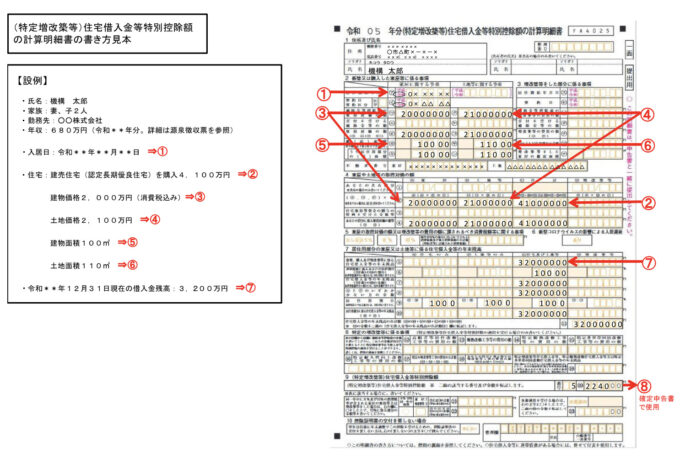

住宅借入金等特別控除額の計算明細書の書き方

住宅借入金等特別控除額の計算明細書には、入居日や住宅の購入費、建物・土地面積などの必要事項を漏れなく記載する必要があります。

年末時点における住宅ローン残高も記載する必要があるので、金融機関から毎年10月中旬頃に送られてくる残高証明書は大切に保管しておくことが大切です。

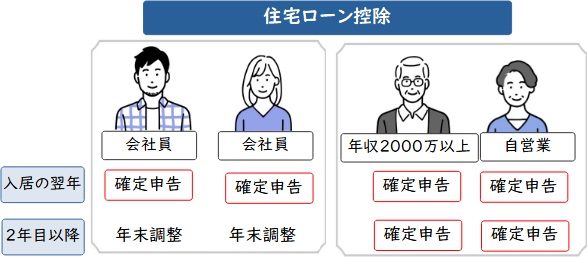

2年目以降は勤務先の年末調整で申請可能

会社員の方が住宅ローン控除を受ける場合、初年度は確定申告が必要ですが、2年目以降は勤務先の年末調整で申請が可能です。

一方で、自営業者など会社員以外の方は、毎年確定申告が必要となる点に注意しましょう。

申告期限を過ぎても5年以内なら還付申告が可能

通常、確定申告の期限は毎年2月16日~3月15日まで(令和7年は2月17日~3月17日)です。

ただし期限内に申請を忘れた場合でも、翌年1月1日から5年以内であれば「還付申告」が可能です。

還付申告とは、過剰に支払った所得税を取り戻すための手続きです。

改めて確定申告書を作成しなおし、源泉徴収票や控除証明書類、本人確認書類とともに管轄の税務署へ提出すると還付を受けられます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

住宅ローン控除は、年末時点の住宅ローン残高の0.7%を所得税から控除できる制度です。

節税効果が期待できる一方で、2024年以降、省エネ基準を満たさない住宅は対象外となる点に注意が必要です。

さらに、控除を受けるには毎年確定申告が必要であることも重要なポイントです。

申請をし忘れてしまっても5年間は還付申告が可能なので、気づいた時点で早めに手続きを行いましょう。

なお、転勤などの理由により、住宅ローンを返済中の家を売却したいとお考えの方は、弊社AlbaLink(アルバリンク)にご相談ください。

弊社は、全国の不動産を積極的に買い取っている専門の買取業者です。

過去には、フジテレビの「newsイット!」にも一般の買い手が見つかりにくい物件を買い取る専門の買取業者として紹介されました。

住宅ローンを返済中の家を売却するには金融機関との交渉が必要となってきますが、弊社は弁護士や司法書士などの専門家とも提携しており、金融機関の同意を取りつけるノウハウに長けています。

無料相談は随時受けつけておりますので、住宅ローンを返済中の家に関してお困りごとがあれば、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら