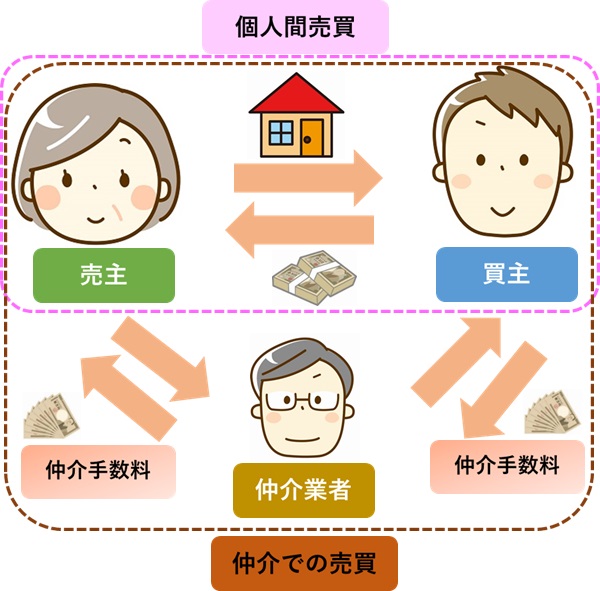

個人間売買とは

不動産の個人間売買(個人売買)とは、不動産会社を入れずに、売主と買主が個人的に不動産を売買することです。

不動産の取引を行う際、多くの方が不動産仲介会社を入れて取引をするでしょう。

その方が安心ですし、そもそも仲介会社に依頼しないと「取引相手を見つけられない」ためです。

ただ、仲介会社を入れると「仲介手数料」が発生するため、お金がかかるデメリットがあります。

たまたま知り合いや親戚と取引できるなら、仲介会社を入れて売主を探してもらう必要もありません。

そこで親族間取引などの場合、不動産会社を入れずに個人間で売買するケースがまれに存在するのです。

もちろん個人間売買は違法ではありません。

不動産の個人売買が法律違反にならない理由については、以下の記事で詳しく解説しています。

個人間売買で住宅ローンは組むことはできる?

個人間売買するケースでも、購入代金は住宅ローンを利用して支払いたい方が多いでしょう。

住宅の購入資金は数千万円単位など、高額になるケースがほとんどだからです。

では個人間売買でも住宅ローン審査に通るのでしょうか?

実は個人間取引を前提に銀行などの金融機関に行って融資を申し込んでも、断られるケースがほとんどです。

高収入な方、不動産自身の価値が高い場合であっても同じで、「個人間売買」というだけで審査に落とされてしまうので注意しましょう。

以下で「なぜ個人間売買では住宅ローンを利用できないのか」をご説明します。

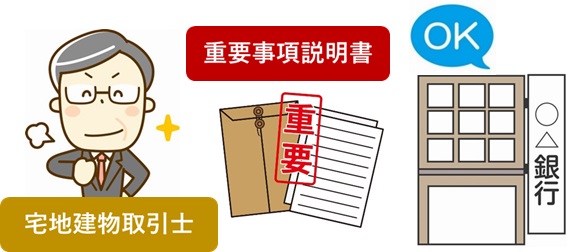

銀行など金融機関のローン審査では重要事項説明書が必要

1つめの理由は、住宅ローン審査に通るには「重要事項説明書」を要求されるためです。

重要事項説明書とは、宅地建物取引業法第35条に定められている「不動産取引の内容や不動産の設備、制限などの事項について、宅地建物取引士がユーザーへ説明するための書面」です。

重要事項説明書がないと、金融機関としては物件の概要やリスクを把握できません。

不動産価値を適正に見定められないので、そもそも住宅ローン審査を行うことすら難しくなってしまいます。

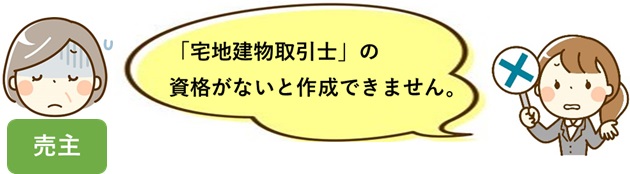

法律上、重要事項説明書を作成してユーザーへ内容を説明できるのは「宅地建物取引士」という有資格者のみで、個人が勝手に作成してはなりません。

個人間売買では重要事項説明書の入手が難しいので、そもそも住宅ローン審査にまわしてもらうことすらできず、入り口時点で拒絶されてしまいます。

不正取引のリスク

個人間売買で住宅ローンを利用しにくい理由の2つ目は、「不正取引のリスク」です。

たとえば「税金逃れ」「破産時の財産隠し」「詐欺」など、個人間売買はさまざまな不正取引に用いられやすい問題があります。

問題のある取引で買主に住宅ローンを貸し付けたとなると、銀行も不正に加担したことになって重大なトラブルに巻き込まれ、信用問題に関わるでしょう。

銀行は「個人間売買」には関わりたくないと考えます。

他の目的へ流用されるリスク

住宅ローンの金利は一般のフリーローンなどよりかなり低くなっており、借入可能額が高額です。

人によっては結託して住宅ローンを借り入れ、別目的に流用する可能性が懸念されるでしょう。

たとえば事業資金や子どもの教育資金などに使われる可能性もあります。

個人間でタッグを組んで借り入れた住宅ローンを他の目的で流用される可能性が高いとみなされるため、金融機関は個人間売買へのローンに消極的なのです。

トラブルに巻き込まれるリスク

個人間売買では、不動産会社を間に入れた取引よりも「後日のトラブルリスク」が高まります。

・詐欺

・契約書の不備

・不動産の欠陥

・ 行政上の規制を見逃していた

買い主と売り主との間でトラブルが発生すると、代金不払いや解除、取消などの問題が起こり、「住宅ローンの不払い」にもつながります。

銀行側へもトラブルが波及してくるのです。

すべての金融機関で100%、住宅ローンを組めないとは言い切れませんが、こういったリスクがあるので、銀行は個人間売買への関与を敬遠する傾向があります。

不動産の個人間売買はほとんどのケースで住宅ローンを利用できないと考えましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

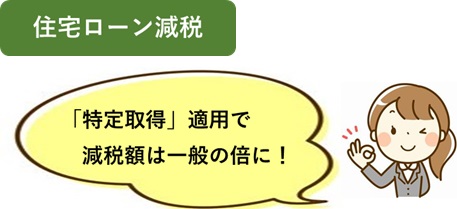

住宅ローン減税の「特定取得」にならない

仮に住宅ローンを利用できる金融機関が見つかったとしても、個人間売買の場合には住宅ローン減税制度における「特定取得」になりません。

税制上、不利になる可能性があるので注意しましょう。

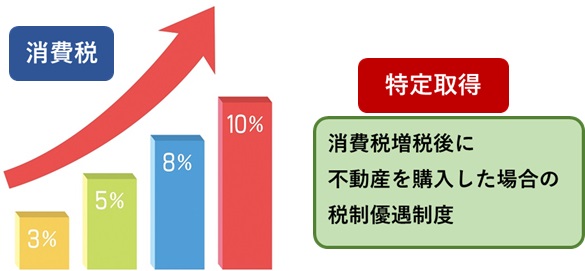

特定取得とは

特定取得とは、住宅ローン減税に適用される特例制度の1種です。

目的は「消費税増税」による国民への負担を軽減することで、日本において消費税はもともと5%でしたが、近年8%に上がり、さらに10%まで増税されました。

増税すると、消費の落ち込みが懸念されるでしょう。

そこで政府は「増税後に消費税を払って不動産を購入した場合、税制優遇制度を適用する」と定めたのです。

そのための具体的な制度が「特定取得」制度となります。

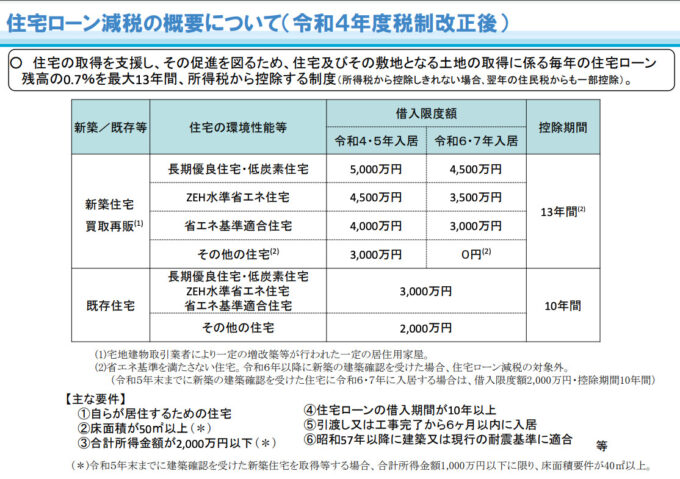

特定取得制度が適用されると、住宅ローン減税の限度額が年間40万円(認定住宅の場合には年間50万円)となります。

一般の場合には年間20万円(認定住宅の場合には年間30万円)なので減税額が倍になる計算です。

また一般の場合、住宅ローン減税の適用期間は10年ですが、特定取得の場合には13年まで延長できます(ただし2020年12月31日までに住宅を取得した場合)。

このように、特定取得になると住宅ローン減税の内容が大きく拡充されます。

税金が長期にわたってたくさん減額されるので、多大なメリットを受けられるでしょう。

なお、不動産の個人間売買でかかる税金については、以下の記事で詳しく解説しています。

個人間売買は特定取得には該当しない

住宅ローン減税の特定取得には「8%または10%の消費税を払って不動産を購入した」ことが必要です。

個人間売買の場合、消費税はかからないので特定取得になりません。

住宅ローン減税の限度額は年間20万円が限度となり、住宅ローン減税の適用期間も10年までとされます。

このように、個人間売買で住宅を取引すると、税金面でもメリットが小さくなる可能性があるといえます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

個人間売買は住宅ローン以外にもリスクが多い

個人間売買をすると、住宅ローン以外の点でもさまざまなリスクが発生します。

この章では、不動産の個人間売買における以下3つのリスクを解説します。

- 贈与税がかかる可能性

- 人間関係に亀裂が入るリスク

- 契約不適合責任に問われる可能性がある

贈与税がかかる可能性

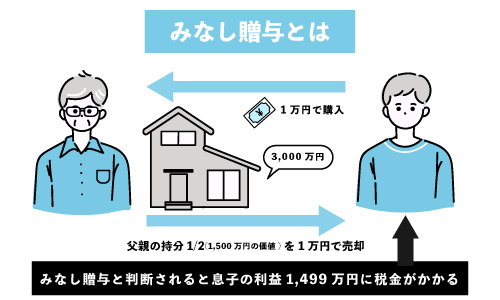

不動産を売買した場合、基本的には「贈与」ではないので「贈与税」はかかりません。

しかし親族間で不動産売買をすると「みなし贈与」と判断されて課税される可能性があるので注意が必要です。

みなし贈与とは、形式的に売買であっても実質的に贈与とみなして贈与税を課税することです。

不動産の「適正価格」より低い金額で売買すると、適正価額との差額を贈与したとみなされてしまいます。

たとえば2,000万円の価値のある不動産を1,000万円で売却したら、1,000万円を贈与したのと同じ計算になるでしょう。

受贈者(受け取る側)に1,000万円に対する贈与税がかかるのです。

個人間売買で「適正価格」を意識しないと、予想外の税金がかかる可能性があるので注意してください。

なお、親族間売買の適正価格については、以下の記事で詳しく解説しています。

人間関係に亀裂が入るリスク

個人間で不動産売買を行うと、さまざまなトラブルが発生しやすい傾向があります。

・不動産に欠陥があった

・代金をきちんと払ってもらえない

・売買代金が相場より高すぎた、低すぎた

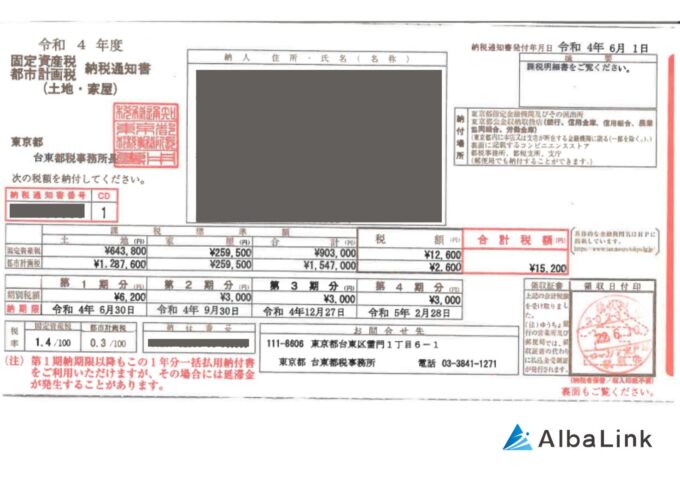

・登記をしてもらえなかったので、売主のもとに固定資産税の請求書が届いた

たとえば、不動産取引を交わした後に所有権移転登記をしないまま放置されると、登記情報は元所有者のままなので、翌年4月〜6月に売主に納税通知書が届いてしまいます。

【固定資産税納税通知書の見本】 こういったトラブルが起こると、人間関係にも亀裂が入ってしまうでしょう。

こういったトラブルが起こると、人間関係にも亀裂が入ってしまうでしょう。

個人間売買をきっかけに親族付き合いがなくなったり、信頼関係が失われたりするリスクがあります。

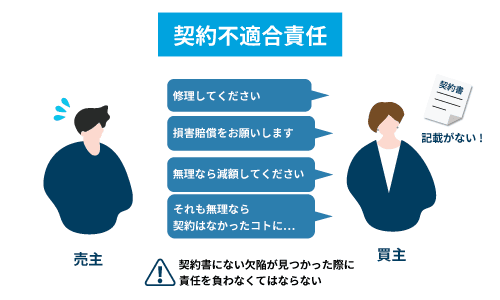

契約不適合責任に問われる可能性がある

不動産に欠陥があると、買主は売主へ「契約不適合責任」を追及できます。

契約不適合責任とは、対象の不動産が契約時に示した条件に合致しない場合に、売主が修正・補償をする義務です。

具体的には以下のような請求が可能です。

・修補請求

・代替物の請求

・代金減額請求

・契約解除

・損害賠償

個人間取引では不動産仲介会社がチェックしないので、どうしても欠陥や不備が見逃される可能性が高くなります。

取引完了後、買主が売主に責任追及を行ってトラブルになるリスクが高くなってしまうでしょう。

なお、個人売買における契約不適合責任の概要については以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

個人間売買で住宅ローンを通すには?

個人間売買で「どうしても住宅ローンを利用したい」場合もあるでしょう。

この章では、個人間売買で住宅ローンを通す以下3つの方法について解説します。

- 書類作成のみ不動産会社に依頼する

- 不動産個人売買サポートサービスを利用する

- 重要事項説明書が不要なローンを利用する

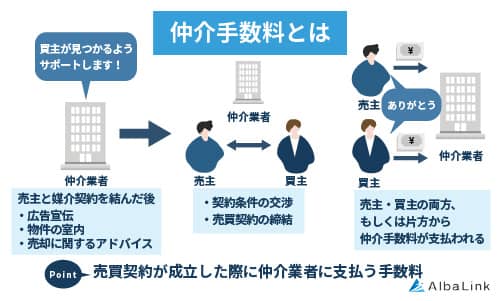

書類作成のみ不動産会社に依頼する

住宅ローンを利用するには、基本的に「重要事項説明書」が必要です。

しかし素人では重要事項説明書を作成できません。

そこで書類の作成のみ、不動産会社に依頼する方法があります。

取引条件などはすべて自分たちで取り決めて、重要事項説明書の作成だけを宅建業者にお願いするのです。

不動産会社の対応業務は書類作成だけなので、通常の仲介手数料よりは大きく値引きしてもらえる可能性もあるでしょう。

ただ、こうした条件で仕事を引き受けてくれる不動産会社を探すのは簡単ではありません。

いきなり大手不動産会社に「書類だけ作成してください!」と言っても断られるか、正規の金額で仲介手数料を請求されるでしょう。

知り合いを通じて地元の親切な不動産会社を紹介してもらえる場合などには、この方法を利用できる可能性があります。

不動産個人売買サポートサービスを利用する

不動産個人売買サポートサービスを利用すると、住宅ローンを利用できる可能性があります。

不動産個人売買サポートサービスとは、不動産の売買を個人間で行う際に、住宅ローンの本申込み・物件調査・重要事項説明書の作成を手伝ってもらえるサービスです。

このサービスを利用することで、通常不動産会社を介して行われる取引を個人同士で直接行えるため、仲介手数料の削減が期待できます。

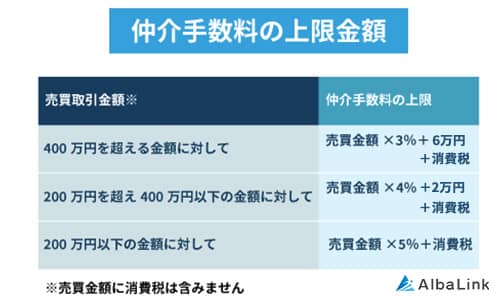

参照元:国土交通省|宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額

たとえば、仲介手数料は2,000万円の物件価格なら72万6,000円かかりますが、不動産個人売買サポートサービスは一律30万円といった具合に報酬が固定であることが大半です。

個人間売買に比べて費用はかかってしまいますが、不動産取引に不安がある方は利用を検討しましょう。

重要事項説明書が不要なローンを利用する

2つ目は「重要事項説明書が不要なローン」を利用する方法です。

住宅ローンでは重要事項説明書が必要ですが、すべてのローンで要求されるわけではありません。

・貸金業者(ノンバンク)のフリーローン、不動産担保ローン

・金融機関の投資用不動産のローン

上記のようなローン審査であれば、重要事項説明書が不要なものもあります。

高金利に注意!

ただし重要事項説明書が不要なローンを利用する際には「金利」に注意してください。

投資用不動産のローンは、一般の住宅ローンと比べて金利が高くなっているのが通常です。

一般の住宅ローンの場合には年利1%未満になるのが相場ですが、投資用不動産の場合には4%以上になるケースも少なくありません。

一般の貸金業者のフリーローンや不動産担保ローンには、年利8%以上のものもざらにあります。

金利が高いと返済が困難になるリスクが高まるので、あまりお勧めしません。

住宅ローンは高額なので、支払えなくなったらたちまち「自己破産」になってしまう可能性もあります。

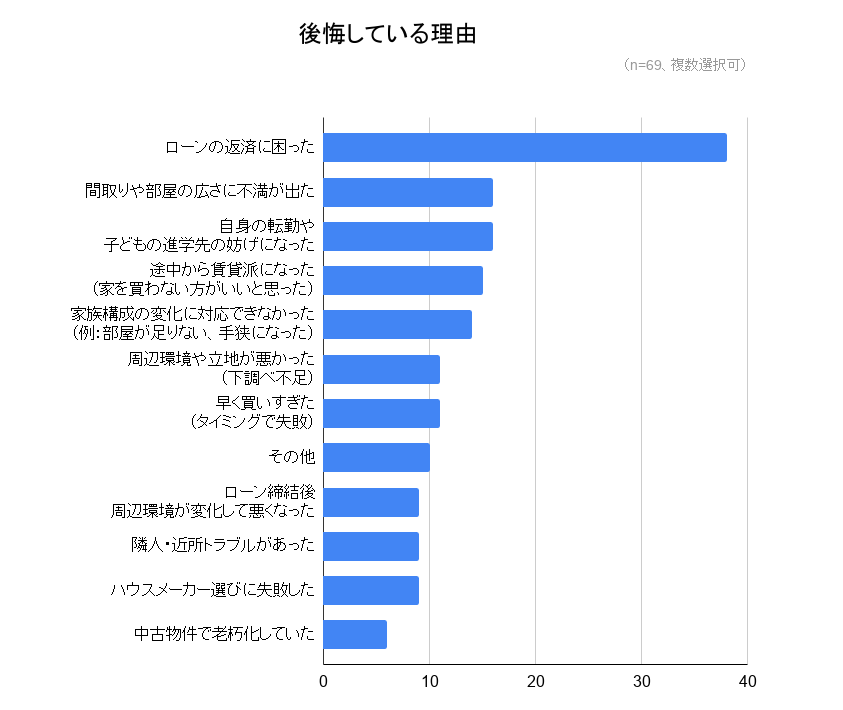

実際に、弊社が行ったアンケート調査でも、住宅ローンを組んで後悔している理由1位は「ローンの返済に困った」でした。

引用元:訳あり物件買取プロ|全国377人にアンケート調査!住宅ローンを組んで後悔しているのは全体の約2割、後悔している理由とは?

個人間売買で、無理に金利の高いローンを利用するのは危険です。

どうしても個人間で取引を行いたいなら、ローンを利用せず一括で代金を払えるケースに限定しましょう。

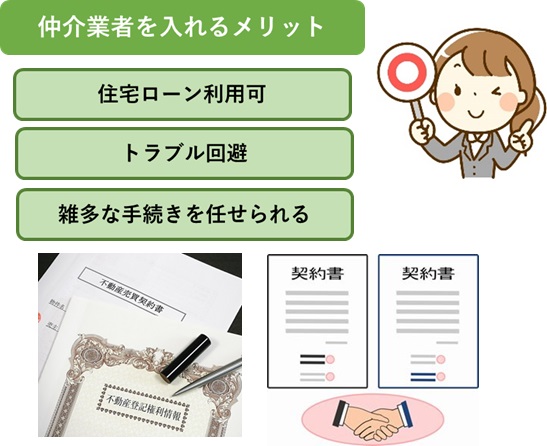

不動産を売買する場合は不動産会社を間に挟んで取引を

不動産を売買するときには、不動産会社を間に挟んで取引する方が、結果的にメリットが大きくなります。

この章では、不動産を売買する場合は不動産会社を挟む以下3つのメリットをご紹介します。

- 住宅ローンを利用できる

- トラブルを避けられる

- 手間を省ける

住宅ローンを利用できる

1つ目のメリットは、住宅ローンを利用できることです。

高額な購入資金を用意できなくても、低金利な住宅ローンを利用すればスムーズに決済まで持ち込めます。

購入者の手元にまとまった資金がない場合は、不動産会社を介して不動産売買を行う方法がおすすめです。

トラブルを避けられる

個人同士の取引では、さまざまなトラブル発生のリスクが高まります。

・欠陥住宅

・不適正な価格設定

・建築基準法による制限や道路制限に気づかなかった

・代金不払い

・登記してもらえない

・対応してもらおうとしても音信不通になった

きちんと不動産会社を通していれば、契約時にしっかり調査を行って重要事項説明を受けられる、トラブルを大きく軽減できるでしょう。

手間を省ける

不動産売買の際、自分たちで対応するとさまざまな手続きに対応しなければなりません。

・手付金のやり取り

・領収証の発行

・印紙の購入や貼り付け

・売買契約書・重要事項説明書の作成

・固定資産税やマンション管理費の精算

売買契約書とは、物件の詳細・価格・取引条件など、売買取引に必要な重要な要素が記載された書面です。

売買契約書は今後起こり得るトラブルを想定した上で、細かい取り決めを記載する必要があるので、個人で作成するのは難しいです。

また、取引が成立したら「不動産登記」も行う必要があります。

いつまでも登記しなければ、不動産名義が売主のままになるのでトラブルの種になります。

しかし、不動産会社に依頼すれば、専門家との提携があるため、事務手続をすべて任せられます。

登記も紹介してもらった司法書士に任せれば簡単です。

余計な手間を省けるだけでも、仲介手数料を払う価値があるといえるでしょう。

まとめ

不動産を売買する際、個人間取引は一つの選択肢ですが、その場合、住宅ローンの利用が難しい点を考慮する必要があります。

また、住宅ローンが通ったとしても、個人間売買では契約書類の記載漏れや未払いによるトラブルも発生するため、事前の入念なリサーチが必要です。

売却にかかる経費をかけず、トラブルなく不動産を売却したい方は、不動産買取業者に売却するのも一つの手段です。

買取業者であれば、不動産を直接買い取る業者であるため、物件の状態や市場動向に左右されず、確実に売却できます。

なお、弊社AlbaLink(アルバリンク)は、なお、弊社AlbaLink(アルバリンク)は、全国の売れにくい不動産を買い取っている買取業者です。

「立地が良い」「築年数が浅い」など、売れやすい条件が備わっていない不動産でもできる限りの高額買取に対応しています。

実際に、一般の不動産業者が取り扱わない訳あり物件を買取・再生する買取業者として、フジテレビの「イット」で紹介された実績がございます。

無料相談・無料査定はいつでも受け付けておりますので、どうぞお気軽にお問い合わせください。

もちろん、相談・査定のみの問い合わせも大歓迎です。

相談・査定はこちら

相談・査定はこちら