別荘にかかる7つの税金

別荘など、不動産を所有すると税金がかかります。 税金は所有している限り負担し続けることになるので、まずは別荘の所有でどんな税金がかかっているのかを改めて知るところからはじめていきましょう。

税金は所有している限り負担し続けることになるので、まずは別荘の所有でどんな税金がかかっているのかを改めて知るところからはじめていきましょう。

別荘の所有や相続、贈与でかかる税金は、以下の7つです。

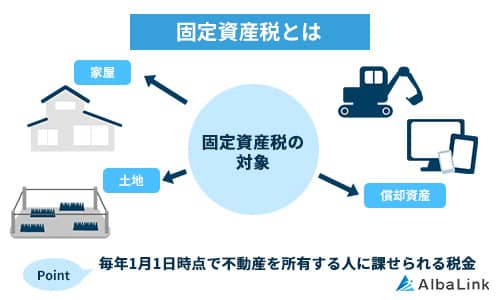

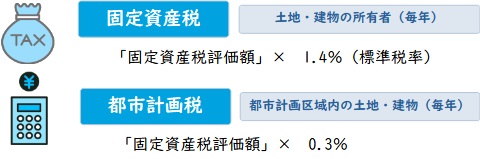

固定資産税

毎年1月1日時点の不動産所有者に課税される税金。

「課税標準×1.4%(標準税率)」で税額を算出できる。

参照元:固定資産税・都市計画税(土地・家屋)【東京都主税局】

固定資産税は、国が定めた固定資産評価基準に基づいて市区町村が定めた固定資産税評価額を用いて算出できます。

評価額は、土地については時価の7割程度(公示地価の7割)、建物は建築費の50%~70%ぐらいで、評価額は3年に一回見直しが行われています。

また、建物については固定資産税評価額がそのまま課税標準となります。

もっとも身近な税金の一つが、固定資産税と言えるでしょう。

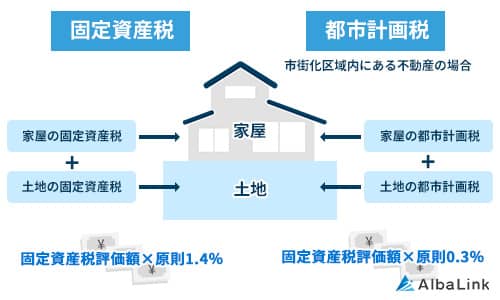

都市計画税

市街化区域内にある別荘を所有すると、都市計画税がかかります。

固定資産税同様に毎年1月1日時点の不動産所有者にかかる税金。

固定資産税と一体で納税するケースが多く「課税標準×0.3%(制限税率)」で算出される。

参照元:固定資産税・都市計画税(土地・家屋)【東京都主税局】

都市計画税は、別荘が市街化区域内にある場合に負担する税金で、課税標準は固定資産税評価額です。

都市計画税は、別荘が市街化区域内にある場合に負担する税金で、課税標準は固定資産税評価額です。

税率は、制限税率で0.3%となっており、東京23区では0.3%ですが他の市町村では0.2%台のケースもあります。

(例)東京都東村山市の場合 固定資産税の税率1.4%、都市計画税の税率0.29%

住民税

別荘が所在する自治体へ支払う住民税は、一律負担の「均等割」のみとなります。

居住地の自治体に納付する税金。

前年度の確定申告や年末調整の内容を基に算出される所得割と均等割がある。

所得に応じて負担額を決める方法。

所得に対して10%(道府県民税4%、市町村民税6%)が税率となる。

一律で徴収する住民税。

参照元:個人住民税【総務省】

なぜなら、住民票は1か所にしか置けず、別荘を所有しても本宅のある自治体の住所に住民票をおいておくことが一般的であるからです。

そのため、住民税は「所得割」と「均等割」のうち、均等割のみの負担となり、その税額は全国一律となります。

(例)東京都の場合、個人都民税の税額は1,000円、個人区市町村民税の税額は3,000円、令和6年度より森林環境税が一人年額1,000円課税され、合計5,000円です。

相続税・贈与税

別荘を相続で貰ったときには相続税、贈与で貰ったときには贈与税の負担があります。

相続が発生し、相続財産が一定額以上あるときに財産を相続した相続人が支払う税金。

相続税は、相続開始後の10か月以内に税務署に申告し、原則現金納付を行う。

参照元:相続税【国税庁】

別荘を含めた相続税の総額が、基礎控除「3,000万円+(法定相続人×600万円)」を上回ると相続税が発生します。

また、別荘の贈与を受けた場合には、贈与税がかかります。

贈与により資産を受け継いだ者に課税される税金。

現金などの他に不動産や車などを無償で受け継いだときも贈与税の対象となる。

別荘を親から受け継ぎ、名義変更登記を行えば贈与税の対象です。

贈与税は税率が高いので、税額を確認してから受け継ぐほうが良いでしょう。

不動産取得税

別荘を購入する際は土地・建物に不動産取得税が課せられます。

不動産取得税の計算式は、以下のとおりです。

たとえば、別荘の土地・建物の固定資産税評価額が合わせて3,000万円だった場合、「3,000万円 × 4%」で不動産取得税は120万円です。

不動産取得税の納税通知書は、購入から半年~1年程度で都道府県から送付されます。

登録免許税

別荘の名義変更をする際は登録免許税が発生します。

登録免許税の計算式は、以下のとおりです。

登録免許税の税率は不動産の種類・名義変更する理由によって異なり、土地の場合は以下のとおりです。

| 登記の種類 | 税率(土地) |

|---|---|

| 売買 | 2% |

| 相続 | 0.4% |

| 贈与 | 2% |

たとえば、別荘の固定資産税評価額が3,000万円・登記の種類が相続であれば、12万円です。

登録免許税は、法務局で登記申請をする際に納付します。

消費税

別荘を購入する際、建物部分については消費税が課税されます。

ただし、課税対象となるのは不動産会社など課税事業者と売買取引をする際です。

知り合いから譲渡されたなど、個人間売買であれば、消費税は課税されません。

別荘の税金を減らすにはセカンドハウス認定を受ける

別荘の税金を減らすには、セカンドハウス認定を受けることが必要です。

なぜなら、別荘は嗜好品であるため、マイホームやセカンドハウスのように固定資産税や都市計画税の税制優遇の対象となっていないからです。

本章では、以下の内容について解説します。

別荘とセカンドハウスの違い

セカンドハウスは、普段生活するマイホーム(本宅)とは別に、月に1回以上居住する持ち家のことです。

例えば、勤務先の近くなど仕事のために平日のみ居住する家、休日等に定期的に過ごすために購入した田舎の家など、日常的に二拠点生活を送るために取得した第二の家がセカンドハウスです。

一方で、別荘は長期休暇期間中などの保養を目的に取得された家で、不定期に利用するものとされています。

地方税法施行令第36条によると、別荘は以下のような定義となっています。

前項に規定する別荘は、日常生活の用に供しないものとして総務省令で定める家屋又はその部分のうち専ら保養の用に供するものとする。

別荘は、日常生活に欠かせないものではなく贅沢品であるため、税制優遇は受けられないということです。

セカンドハウス認定で税の優遇措置を受ける条件

別荘がセカンドハウス認定を受けるには、以下のような条件を満たすことが必要です。

・特定の人物(所有者など)が利用する別荘である

・毎月一泊二日以上利用する別荘である

・電気ガス水道のライフラインが常時使用できる状態である

例えば、その別荘が日常生活に欠かせない平日利用のための住居、少なくとも月1回以上帰る必要のある生活の拠点、 利用は不定期だが通勤場所が遠距離のために必要であるなどであれば、上記要件を満たす可能性があります。

なお、上記内容を満たすときには、別荘取得後の60日以内に所在する自治体の都道府県税事務所へ申請することや、毎月一泊二日以上の滞在を自治体の役所に提出することが、セカンドハウス認定を受ける必要な手続きとなります。

よって、セカンドハウス認定を受けるには、別荘取得後直ぐに申請手続きに動くことも条件と言えるでしょう。

セカンドハウスの固定資産税・都市計画税の計算方法

本章では、セカンドハウスの固定資産税と都市計画税の計算方法をご紹介します。

はじめに、それぞれの税率は以下のとおりです。 また、セカンドハウス認定を受けることで居住用財産の対象となるため、土地の広さにより軽減措置を受けられます。

また、セカンドハウス認定を受けることで居住用財産の対象となるため、土地の広さにより軽減措置を受けられます。

固定資産税の計算方法

【小規模宅地】200㎡以下の部分は、課税標準額を1/6に軽減

【一般住宅用地】200㎡超の部分は、課税標準額を1/3に軽減

(例)

課税評価額が1,200万円、広さ150㎡の土地に建物評価額500万円の別荘があったときの固定資産税はいくらか?

土地の固定資産税=1,200万円×1/6×1.4%=28,000円

建物の固定資産税=500万円×1.4%=70,000円

別荘の固定資産税=28,000円+70,000円=98,000円

土地の軽減がなければ土地の固定資産税は168,000円、別荘の固定資産税は238,000円となるので認定を受けるか否かの差は歴然です。

都市計画税の計算方法

【小規模宅地】200㎡以下の部分は、課税標準額を1/3に軽減

【一般住宅用地】200㎡超の部分は、課税標準額を2/3に軽減

(例)

課税評価額が1,200万円、広さ150㎡の土地に建物評価額500万円の別荘があったときの都市計画税はいくらか?

土地の都市計画税=1,200万円×1/3×0.3%=12,000円

建物の固定資産税=500万円×0.3%=15,000円

別荘の固定資産税=12,000円+15,000円=27,000円

土地の軽減がなければ土地の都市計画税は36,000円、別荘の都市計画税は51,000円となります。

今回の計算例の場合、軽減があった場合の固定資産税・都市計画税の合計は125,000円、一方で軽減がない場合は289,000円です。

つまり、別荘を所有していてセカンドハウス認定を受けられれば、税金の抑制効果は高いでしょう。

カンタン1分査定

税金以外の別荘にかかる費用

・建物メンテナンス費

まずは、電気ガス水道のライフラインの利用料です。

これらは、毎月基本料金が設定されているので使わなくても費用負担が生じています。

例えば、基本料金だけでも以下のような費用がかかっています。

| ライフライン | 基本料金 | 供給会社もしくは団体 |

|---|---|---|

| 電気 | 従量電灯Bの契約で10A毎に311.75円 | 東京電力エナジーパートナー |

| ガス | 東京地区等の場合の基本料金は759円~ | 東京ガス |

| 水道 | 奥多摩町場合、上水道が860円~、下水道が560円~ | 東京都水道局 |

参照元:水道料金・下水道料金の計算方法(多摩地区)奥多摩町【東京都水道局】

また、別荘の築年数が古ければ、屋根や壁などの傷みが生じるため、定期的な補修作業が必要です。

建物内の設備機器についても、10年程度を目途に故障による交換が必要なケースがあり、都度工事費用の負担が生じます。

他にも別荘が遠方で、敷地周辺の草刈りを業者に委託すれば費用負担が生じ、建物が海に近い立地であれば定期的な塩害対策も必要となるでしょう。

このように、別荘には税金以外も多くの維持管理にかかる費用が生じる可能性があります。

空き家の電気代や節約方法についてくわしく知りたい場合は、以下の記事を参考にしてください。

使わない別荘の対処方法

別荘の使用頻度が少なく維持管理費の負担がもったいないと思うなら、以下の対処方法がおすすめです。

別荘を貸し出す

別荘の貸し出しができれば、税金やランニングコストなど維持管理にかかる費用を賄うことができます。

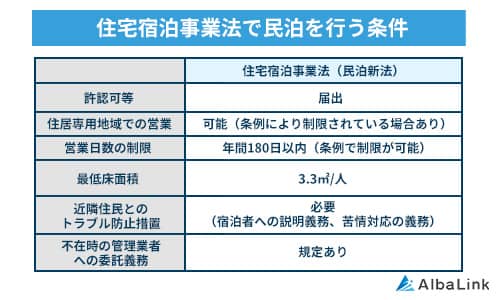

別荘を貸し出す方法としては、特定の人に貸し出す賃貸、もしくは観光地などに近ければ不特定の人に宿泊施設として貸し出す民泊があります。

住宅の全部または一部を旅行者等に宿泊施設として提供すること。

民泊は、住宅宿泊事業法により運営等に関するルール(年間提供日数180日以内等)が決められている。

別荘を貸し出すと、家賃収入を得られるなどのメリットがある一方で、設備機器の不具合等により都度メンテナンスや家賃未納などのトラブルが起きる可能性があることを留意しなければなりません。

別荘を貸し出すと、家賃収入を得られるなどのメリットがある一方で、設備機器の不具合等により都度メンテナンスや家賃未納などのトラブルが起きる可能性があることを留意しなければなりません。

売却する

売却ができれば、税金やランニングコスト等の負担と建物維持管理にかかる負担や気苦労などがなくなります。

なお、別荘は保養目的で建てられているため、海の近くや森の中など市街地から離れた場所にあるケースが多く、築古物件の場合には修繕費用に多額の費用がかかりやすい傾向があるため、買い手が付きにくいことが一般的です。

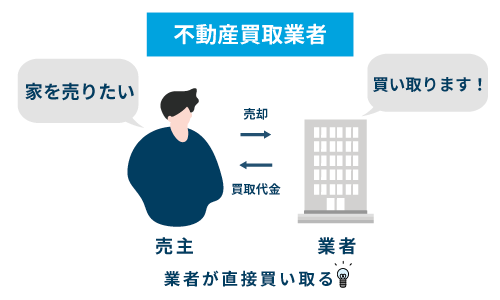

そのため、買主を一般消費者から探す仲介だと売れない可能性があるため、別荘の売却は専門の買取業者への売却がおすすめです。

不動産業者が買主となり、売買手続きを進めていく方法。

仲介のように買主を探す必要がなく、現金化が早いことが特徴となる。

専門の買取業者であれば、立地や利便性、建物の状態に関係なく売却ができます。

専門の買取業者であれば、立地や利便性、建物の状態に関係なく売却ができます。

また、買取業者さえ決まれば別荘の売却は現金決済で手続きが迅速、建物の内に家具などの残置物があっても撤去不要、引き渡し後に契約不適合責任を問われることもなく安心です。

なお、株式会社アルバリンクは、別荘を他社より高値売却できる可能性が高い買取業者となります。

その理由として、弊社アルバリンクでは、専門家との連携により買取りした別荘を迅速に商品化するノウハウがあることと、投資家などへの独自販路を確立しており、積極的な別荘買取を実施しているからです。

実際、これまでご利用いただいた多くのお客様より、お喜びの声を多数いただいています。

参照元:お客様の声【アルバリンク】

まずは、弊社アルバリンクの無料査定をご利用ください。

なお、別荘の売却についてくわしく知りたい場合は、以下の記事を参考にしてください。

別荘の売却は難しい

別荘の売却は、一般的に難しいと言われています。

その理由は、以下のとおりです。

・古い建物が多い

・維持管理にお金と手間がかかる

別荘の売却が難しい最大の理由は、別荘自体が富裕層向けの商品であることです。

さらに、別荘を建てるオーナーは、中古でリフォームするよりも新築で購入するケースのほうが圧倒的に多く、中古別荘自体に需要が少ないことになります。

また、多くの別荘は1990年前後のバブル期頃に建てられた古い物件が多いことも要因です。

日本では、一般的に中古不動産は人気がなく、さらに建物が古くなるほど需要が落ちるため売却がどうしても難しくなっていきます。

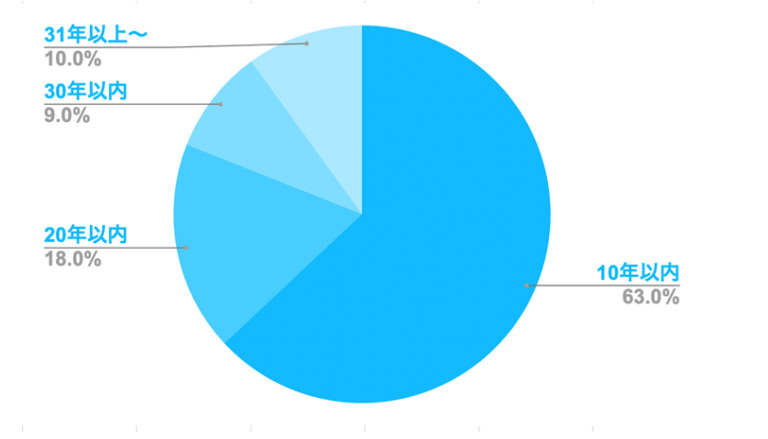

「不動産を購入するときの築年数」についてのアンケート調査でも、築年数が浅い物件に需要が集中していることがわかります。

最後に、別荘を所有すると維持管理にお金と手間がかかってしまうことです。

山の中の別荘であれば、定期的な草刈りや落ち葉などの飛来物の除去などで定期的に通う必要があります。

また、長年別荘に訪れず放置してしまえば、ライフラインが使えなくなるおそれや設備機器に不具合が生じるなど、居住ができない状況に陥る可能性もあるでしょう。

他にも、昨今では自らで別荘を所有するという考えの人は少なく、同じ保養目的でもシェア別荘という形態で気軽に別荘を利用したいというニーズが増えていることもあります。

以上の理由から、別荘自体の需要が少なく、維持管理に時間とお金、手間がかかることから一般の不動産会社では売却が難しいという結論となります。

別荘を売却する時の税金関係の2つの注意点

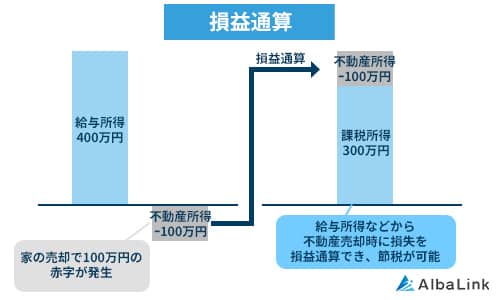

別荘の売却は損益通算ができない

その理由は、損益通算できるのは生活に必要な不動産のみで別荘は対象外であるからです。

購入金額より売却金額が下回ることで生じた売却損を他の所得から差し引けること

別荘は、居住用不動産ではなくあくまで贅沢品であるため、上記損益通算を利用することはできません。

他にも、売却益がでたときの3,000万円特別控除も居住用不動産が対象のため、同じく利用できないので注意しましょう。

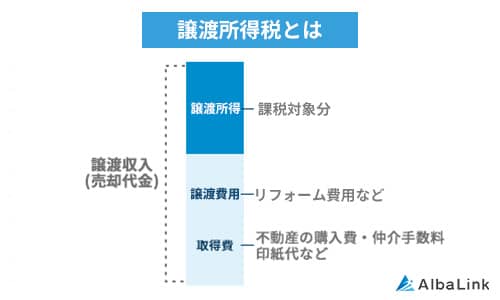

譲渡所得税がかかることがある

別荘を売却して譲渡所得(売却益)が出ると、譲渡所得税がかかります。

売却したことによって生じた所得のこと。

一般的に購入した価格より高い価格で売却したときにかかる。

※1土地や建物の譲渡代金。固定資産税・都市計画税の精算金

※2購入時の費用のこと(実額法と概算法がある)

実額法・・(土地建物の購入代金+取得に要した費用を合計した金額)-建物の減価償却費

概算法・・譲渡収入金額×5%

※3売却するために直接かかった費用(仲介手数料や測量に要した費用など) 譲渡所得税の算出式は、以下のとおりです。

譲渡所得税の算出式は、以下のとおりです。

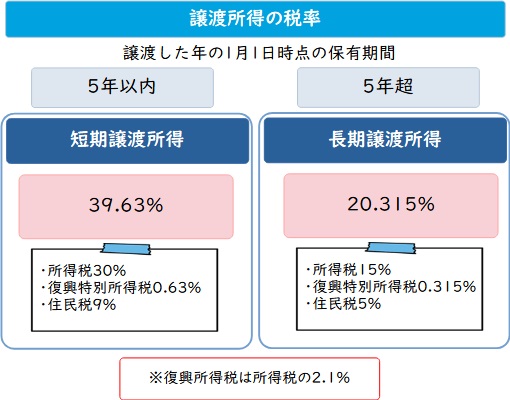

別荘の所有期間で譲渡所得税率が異なるので注意が必要です。

なお、譲渡の年の1月1日時点で所有期間が5年以下の土地や建物とは、その土地や建物を購入してからお正月を6回迎えていないものと言い換えられます。

つまり、お正月を迎えた回数が5回以下であれば短期譲渡所得、6回以上であれば長期譲渡所得です。

実質的な所有期間ではないので、所有期間のカウントの仕方には注意しましょう。

2000年2月に3,000万円で購入した別荘を、2010年3月に3,500万円で売却した。

譲渡所得税はいくらになるのか?

なお、譲渡費用としては仲介手数料(1,221,000円)のみ、建物の構造は木造として償却率は0.031とする。

建物取得費×0.9×償却率×経過年数=3,500万円×0.9×0.031×10=9,765,000円

取得費=30,000,000円-9,765,000円=20,235,000円

譲渡所得=3,500万円-(20,235,000円+1,221,000円)=13,544,000円

譲渡所得税=13,544,000円×20.315%=2,751,463円

この場合の譲渡所得税は、2,751,463円と算出できます。

使わない別荘はアルバリンクに売却がおすすめ

使わない別荘は、アルバリンクへの売却がおすすめです。

その理由として弊社アルバリンクでは、他社よりも別荘を高く買い取りできる可能性があるからです。

例えば、弊社アルバリンクでは多くの専門家との連携により買取りした別荘の商品化が迅速です。また、商品化した別荘の売却先として投資家等への独自販路を確立しており、積極的な買取ができることで他社よりも高値買取りできるスキームを構築しています。

さらに、訳あり物件専門の買取業者となるので、どんな状態の別荘でも買取できる強みもあります。 例えば、別荘の建つ立地が再建築不可物件、建物の老朽化が著しい、別荘が事故物件でも迅速な買取が可能です。

例えば、別荘の建つ立地が再建築不可物件、建物の老朽化が著しい、別荘が事故物件でも迅速な買取が可能です。

なお、弊社アルバリンクの別荘買取実績としては、以下のような事例があります。

| 場所 | 千葉県旭市 |

|---|---|

| 建物 | 一戸建て |

| 買取金額 | 35万円 |

こちらの別荘は3年前から空き家で、こたつや布団などの生活用品が残されている状態でした。

こちらの別荘は3年前から空き家で、こたつや布団などの生活用品が残されている状態でした。

弊社では、上記のような別荘をそのままの状態で買取いたしました。

弊社アルバリンクは、不動産買取業者としては数少ない上場企業で社会的信用を得ている買取業者です。

使わない別荘、使う予定がない別荘、維持管理に困っている別荘を信頼できる買取業者に買取を依頼したい方は、弊社の無料買取査定をご利用ください。

まとめ

本記事では、別荘を所有するときにかかる税金や税金を安く抑える方法、使わない別荘の対処方法などについて解説していきました。

別荘は、所有しているだけで固定資産税等の税金がかかり、さらにマイホームやセカンドハウスのように税制優遇の対象外であるため、税額が高くなっています。

また、セカンドハウスの認定を受けられれば税制優遇の対象となりますが、認定を受けるには月に1回以上宿泊するなどの条件があるため、保養目的で取得した別荘でも頻繁に通う必要があります。

さらに別荘は、立地が悪い、老朽化した建物が多いなどの理由で需要が少なく、一般消費者への売却が難しいという実情もあります。

よって、税金が高く維持管理に困っている別荘やそもそも使う予定がない別荘は、専門の買取業者への売却がおすすめです。

専門の買取業者であれば、どんな状態の別荘でも直ぐに買取と現金化を迅速に行えます。

なお、株式会社アルバリンクも専門の買取業者ですが、そのなかでも別荘を他社より高く買い取りできる可能性があります。

その理由は、買取自体を多くの士業の専門家と連携して迅速に行えるスキームと、独自販路の確立により積極的な買取を行えるからです。

実際、空き家などを高く買い取りできる不動産業者として、フジテレビ「イット」など多くのメディアで取り上げられています。

まずは、弊社の無料買取査定をご利用ください。

相談・査定はこちら

相談・査定はこちら