【前提】抵当権のついた家を売却するには抵当権抹消登記が必要

抵当権のついた家を売却するためには、「抵当権抹消登記」が必要です。

住宅ローンなどを組む際に、不動産(土地や建物)を担保として設定する権利

住宅ローンなどを完済した後に、不動産登記簿から抵当権の登記を削除する手続き

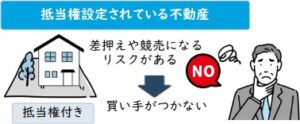

抵当権の設定されている家は、債務者が返済できなくなった際には、金融機関が不動産を競売にかけることができます。

つまり、抵当権がついた状態では、「いつ競売にかけられるかわからない」というリスクが買主にとって大きな不安材料となるため、売却しにくいのです。 実際に、不動産取引の現場では、抵当権が残っている物件は買い手がつきにくく、価格交渉や契約交渉に支障が出ることも珍しくありません。

実際に、不動産取引の現場では、抵当権が残っている物件は買い手がつきにくく、価格交渉や契約交渉に支障が出ることも珍しくありません。

とはいえ、「抵当権がある=売却できない」というわけではありません。

状況に応じた手続きを踏めば、売却は十分に可能です。

次章では、抵当権のついた家を売却する方法について、具体的に解説していきます。

なお、抵当抹消登記について詳しく知りたい方は、以下の記事も併せてお読みください。

抵当権のついた家を売却する3つの方法

抵当権が設定されたままの不動産でも、条件を満たせば売却は可能です。

ここでは、実際に多くのケースで選ばれている代表的な3つの方法をご紹介します。

ご自身にとって最適な売却方法を見極めるためにも、まずは各パターンの特徴を確認しておきましょう。

自己資金でローンを完済してから売却する

抵当権のある不動産をスムーズに売却するには、自己資金でローンを完済し、抵当権を抹消してから売り出す方法が有効です。

住宅ローンを完済すれば、抵当権の担保となっていた債務が消滅し、抵当権抹消登記の手続きが行えるようになります。

抵当権抹消登記を完了させることで、買主や金融機関からも安心して取引できる「通常の不動産」として見なされ、売却活動が円滑に進みやすくなります。

ローンを完済して抵当権を抹消した物件は、その後スムーズに売却されるケースが一般的に多く見られます。

ただし、まとまった資金が必要になるため、自身の経済状況をふまえて慎重に検討しましょう。

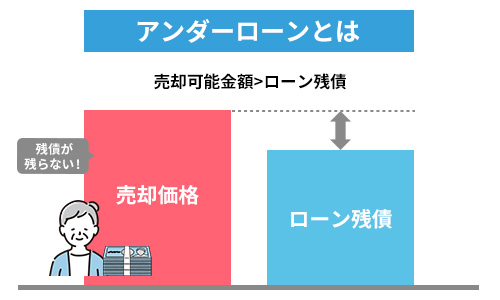

売却金額でローンを完済してから売却する

売却金額で住宅ローンを完済できる「アンダーローン」の状態であれば、抵当権を抹消し、自己資金を用意せずに不動産を売却することが可能です。

住宅ローンの残債よりも、不動産の売却価格が高い状態

アンダーローンの状態であれば、売却代金でローンを完済できるため、抵当権を抹消し、通常の不動産としてスムーズに売却することができます。

アンダーローンの状態であれば、売却代金でローンを完済できるため、抵当権を抹消し、通常の不動産としてスムーズに売却することができます。

ただし、売却価格が残債を下回っている場合はこの方法は使えないため、まずはお持ちの不動産がアンダーローンの状態か把握することが不可欠です。

専門の不動産買取業者である弊社アルバリンクでは、不動産売却をご検討中の方に向けて無料の査定サービスを提供しております。

所有物件がアンダーローンかどうか、いくらで売れるのかを事前に確認したうえで、最適な売却方法をご提案いたします。

まずはお気軽にご相談ください。

専門の不動産買取業者に依頼して任意売却する

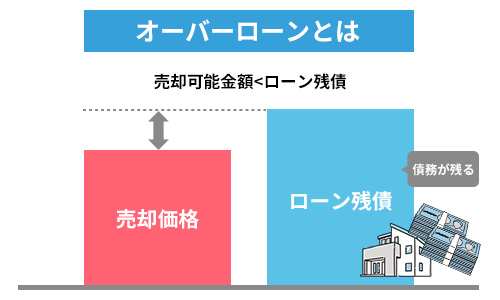

「オーバーローン」の状態でも、抵当権を設定している金融機関の同意を得られれば、任意売却によって抵当権がついた家を処分することが可能です。

住宅のローン残高が、その住宅の売却価格を上回っている状態

通常、売却価格がローン残債を下回ると、売却代金ではローンを完済できず、抵当権を抹消できないため、一般的な売却方法では売ることができません。

通常、売却価格がローン残債を下回ると、売却代金ではローンを完済できず、抵当権を抹消できないため、一般的な売却方法では売ることができません。

しかし、任意売却であれば抵当権がついた家でも通常の不動産同様に売却でき、その代金をローン返済に充てることができます。

競売と違い、市場価格に近い金額で売却できる可能性が高く、より多くの残債を返済できる点も大きなメリットです。

住宅ローンなどの返済ができなくなった際に、債権者(金融機関など)の申し立てにより、裁判所を通じて担保となっている不動産などを強制的に売却し、債務を回収する法的手続き

ただし、任意売却には金融機関の同意が不可欠で、交渉の進め方によっては売却成立の可否に影響するため、慎重な対応が求められます。

ただし、任意売却には金融機関の同意が不可欠で、交渉の進め方によっては売却成立の可否に影響するため、慎重な対応が求められます。

また、家を売ったお金でも返済しきれなかったローンはその後も返し続ける必要があるため、生活費を踏まえた返済シミュレーションを事前に立てておくことも大切です。

弊社アルバリンクは、任意売却の実績が豊富な専門の不動産買取業者です。

弁護士や税理士などの専門家とも連携し、複雑な債務のご事情にも対応。

状況に応じた最適な売却プランとその後の返済計画をご提案いたします。

「競売は避けたい」「ローン返済が厳しい」とお悩みの方は、どうぞお気軽にご相談ください。

経験豊富な専門スタッフが、抵当権がついた家を売却できるよう丁寧にサポートいたします。

>>【抵当権のついた家をスピード売却!】無料の買取査定を依頼する

なお、任意売却できないケースについて詳しく知りたい方は以下の記事をご参照ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

抵当権がついた家の売却と抵当権の抹消を同時に行う流れ

抵当権が設定されたままの家を売却する場合、多くのケースで「売却」と「抵当権の抹消」を同日に進める同時決済の手続きが採用されます。

住宅ローンを完済しても、抵当権は自動的には消えません。

抵当権は抹消登記をしなければ、「担保が残ったままの不動産」として扱われ続けるため、買主や金融機関からの信用が得られず、売却活動に支障をきたすリスクがあります。

しかし、同時決済を行えば、売主が事前に資金を準備する必要がなく、売却と登記の手続きを一度に完了可能です。

以下は、同時決済の一般的な流れです。

- 売買契約の締結:売主と買主が売買契約を結び、決済日を設定する

- 買主のローン実行・代金支払い:決済日に買主の金融機関から売買代金が支払われる

- 売主がローンを完済:売却資金を使って、売主が住宅ローンを一括返済する

- 抵当権抹消登記の申請:金融機関に交付された書類をもとに、法務局へ抹消登記を申請する

- 所有権移転登記の申請:抹消登記と同日に、買主への所有権移転登記を行う

- 物件の引き渡し:登記が完了次第、鍵の引き渡しを行う

同時決済には金融機関との調整や登記手続きなど、専門的な対応が求められます。

本人でも手続きは可能ですが、内容が複雑で不備があると取引に支障をきたす恐れがあるため、司法書士などの専門家に依頼するのがおすすめです。

不動産会社とも連携し、事前にしっかりと準備を整えておくことが、スムーズな取引のカギとなります。

とはいえ、「どの司法書士に頼めばいいかわからない」「専門家を自分で探すのは不安」といった方もいらっしゃるでしょう。

専門の不動産買取業者である弊社アルバリンクでは、司法書士などの専門家と提携しているので、「同時決済」にも対応可能です。

金融機関との調整や登記手続きなど、売却完了まで丁寧にサポートいたしますので、まずは無料査定からお気軽にお問合せください。

「住宅ローンが残っていても本当に売れるの?」「なるべく早く現金化したい」そんなお悩みも、ぜひご相談ください。

>>【抵当権のついた家の売却をサポート】無料の買取査定を依頼

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

抵当権抹消登記にかかる費用

抵当権を抹消するには、いくつかの費用が発生します。

これらは基本的に現金で支払う必要があるため、あらかじめ相場を把握し、余裕を持って準備しておくことが大切です。

登録免許税

抵当権を抹消するには、法務局で「抵当権抹消登記」の手続きを行う必要があります。

その際に課されるのが「登録免許税」です。

不動産の登記や法人の設立登記など、国が備える帳簿(登記簿など)に一定の事項を登録・免許する際に課される国税

抵当権抹消登記の登録免許税は、「不動産1件につき1,000円」と定められています。

たとえば、土地と建物の両方に抵当権が設定されている場合、それぞれに対して登記を行う必要があるため、合計で2,000円の登録免許税が必要になります。

また、マンションの場合も「専有部分」と「共有部分」が別々に登記されているケースが多く、2件分の課税対象となるのが一般的です。

マンションやビルなどの区分所有建物のうち、区分所有者が単独で所有・管理する部分

専有部分(各戸の室内など、自分だけが使う部分)以外の、区分所有者全員で共有する部分

エントランス、廊下、階段、エレベーター、外壁、屋根、バルコニー、駐車場など

【登録免許税の具体例】

| 対象の不動産 | 登記件数 | 登録免許税の額 |

|---|---|---|

| 土地のみ | 1件 | 1,000円 |

| 建物のみ | 1件 | 1,000円 |

| 土地+建物(一戸建て) | 2件 | 2,000円 |

| 専有部分+敷地権(マンション) | 2件 | 2,000円 |

登録免許税は原則として減税・免除の制度はなく、必ず発生する実費です。

比較的少額ながらも抹消登記のたびに発生するので、忘れずに事前に確認・準備しておきましょう。

なお、登録免許税について詳しく知りたい方は、以下の記事をご覧ください。

証明書発行手数料

抵当権抹消登記に必要な証明書の取得にかかる手数料が「証明書発行手数料」です。

【主な証明書と発行手数料の目安】

司法書士報酬

抵当権抹消登記は専門性が高く、手続きも煩雑なため、多くの方が司法書士に依頼しており、報酬の支払いが必要になります。

司法書士報酬は事務所によって異なりますが、5,000円〜15,000円程度が一般的な相場です。

登記申請だけでなく、必要書類の収集や金融機関との調整まで含めると、料金がやや高くなる場合もあります。

【司法書士報酬の目安】

| 依頼内容 | 報酬の目安 |

|---|---|

| 抵当権抹消登記の申請のみ | 5,000~10,000円 |

| 書類取得の代行込み | 10,000~15,000円 |

| 同時決済に伴う手続き全般 | 15,000円以上の場合も |

金額はあくまで目安であり、依頼先によって異なります。

事前に見積もりを取り、納得したうえで依頼するようにしましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

抵当権がついた家の売却で起こりがちなトラブル事例3選と対策

抵当権がついた不動産の売却では、通常の売却と比べて関係者や手続きが増えるぶん、思わぬトラブルが発生しやすくなります。

ここでは、実際に起こりやすい3つのトラブル事例と、その対策について詳しく解説します。

ローン返済と登記手続きのタイミングのズレによる契約トラブル

売買契約の決済日には、住宅ローンの完済と抵当権抹消登記を同日に行うのが基本です。

しかし、金融機関への手続き依頼や必要書類の取り寄せが遅れた場合、抵当権抹消登記が決済日に間に合わないこともあるでしょう。

その結果、以下のようなトラブルが生じる可能性があります。

- 決済日の延期を余儀なくされる

- 買主から契約の解除を求められる

- 買主から違約金の請求を受ける

トラブルを避けるには、売却を決めた段階で金融機関と連絡を取り、書類発行・登記申請のスケジュールを十分に確保することが不可欠です。

また、不動産会社や司法書士と連携し、「登記が間に合わない場合は決済を延期する」といった取り決めをあらかじめ交わしておくと、安全性が高まります。

売却後に抵当権を抹消できないトラブル

住宅ローンの残債を売却代金で完済するつもりだったにもかかわらず、実際には思うような価格で売れず、「オーバーローン」の状態になってしまうケースがあります。

このような場合、抵当権を抹消できず、売買契約の条件を満たせないことから、買主に物件を引き渡せなくなる可能性があります。

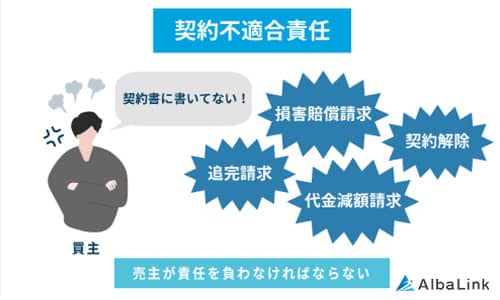

物件が引き渡せなくなってしまうと、契約不適合責任を問われて損害賠償を請求されるおそれや、売却活動が長引いたり、途中でストップしたりするリスクもあるでしょう。

売主が買主に引き渡した物件が、契約内容(種類、品質、数量)に適合しない場合に、売主が負う責任

こうしたトラブルを防ぐには、売却前にローン残高を確認し、複数の不動産会社に査定を依頼して、完済できる見込みがあるかを見極めておくことが大切です。

こうしたトラブルを防ぐには、売却前にローン残高を確認し、複数の不動産会社に査定を依頼して、完済できる見込みがあるかを見極めておくことが大切です。

万が一、売却価格がローン残債に届かない場合でも、あきらめる必要はありません。

専門の不動産買取業者である弊社アルバリンクは、住宅ローンの残債がある不動産でも、金融機関との交渉を通じて「任意売却」を進めることが可能です。

訳あり物件やローンが残る家の売却にも豊富な実績があるため、通常の不動産会社では難しい案件にも柔軟に対応できます。

「残債があるから売れない」と思い込まずに、まずはお気軽にご相談ください。

>>【残債がある家でも売却可能!】無料の買取査定を依頼する

なお、契約不適合責任について詳しく知りたい方は以下の記事をご参照ください。

金融機関から契約違反を問われるトラブル

抵当権が残っている物件でも所有権移転登記を行うことは可能です。

売買・相続・贈与などで不動産の所有者が変わった際に、その事実を法務局に届け出て、登記簿に新しい所有者の名前を記載し、権利関係を明確にする手続き

しかし、多くの住宅ローン契約では、「金融機関の同意を得ずに担保物件を第三者に売却してはならない」といった譲渡制限の条項が設けられています。

この契約に反して金融機関に無断で売却や登記を進めた場合、以下のようなトラブルが生じます。

- ローン契約違反とみなされ、一括返済を求められる

- 金融機関から信用を失い、今後の融資審査で不利になる

- 抵当権が実行され、買主とのトラブルに発展する

こうした事態を防ぐためには、売却を検討する段階で、必ずローン契約の内容を確認し、金融機関に事前相談をしましょう。

また、売却代金や自己資金で確実にローンを完済できる見込みがあるかも、併せて確認すべきです。

抵当権がついた家を相続したときの3つの対処法

相続した家に抵当権が残っている場合、そのままでは「不動産+ローン残債」を丸ごと引き継ぐことになります。

そのため、相続人は慎重に対応方法を選ぶ必要があります。

代表的な選択肢は以下の3つです。

なお、相続について詳しく知りたい方は、以下の記事をご参照ください。

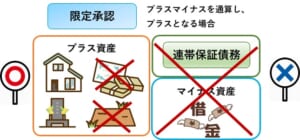

限定承認を選択する

相続した家に抵当権がついており、債務の総額が資産を上回るか不明な場合、「限定承認」という選択肢があります。

相続によって得たプラスの財産を上限として、マイナスの債務(住宅ローンなど)を返済する制度

限定承認を選ぶことで、相続人は自分自身の財産からローン残債を支払う必要がなく、過度な負担を回避できます。

万が一、相続財産を売却しても借金をすべて返済できない場合でも、自己資産を使って補填する必要はありません。

ただし、限定承認を行うにはいくつかの要件があります。

- 相続開始を知った日から3か月以内に、家庭裁判所へ申し立てを行う必要がある

- 相続人が複数いる場合、全員の同意が必要

また、限定承認は、相続財産の調査や債務の把握、裁判所への申立て、税金の計算・申告など、煩雑かつ専門性の高い手続きが伴います。

そのため、限定承認を検討される場合は、弁護士や司法書士、税理士など専門家に早めに相談しましょう。

ローン残債を完済する

相続した不動産にかかる住宅ローンの残債を完済できる見込みがある場合は、抵当権を抹消し、不動産を負債のない状態で相続または売却できます。

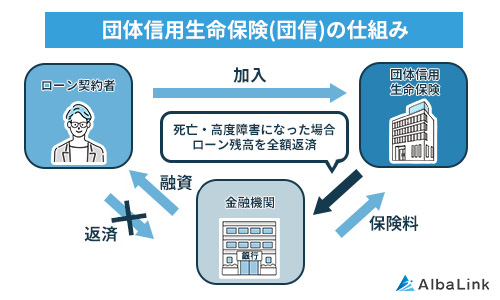

被相続人が団体信用生命保険(団信)に加入していた場合は、保険金によってローンが完済され、相続人の負担なく抵当権を抹消可能です。

住宅ローン契約者が死亡・高度障害になった際に、保険金でローン残高が完済される保険

一方、団信に加入していない場合や保険が適用されないケースでは、自己資金または不動産の売却によって残債を返済する必要があります。

一方、団信に加入していない場合や保険が適用されないケースでは、自己資金または不動産の売却によって残債を返済する必要があります。

そのためには、まずローンの残高を正確に把握し、売却価格の目安を確認することが欠かせません。

もし「売却による完済を前提にしたい」「ローン残債ありの家を売却」ということであれば、弊社AlbaLinkがお力になります。

弊社は、抵当権付き不動産や再建築不可物件など、一般的には売却が難しい物件の買取も数多く対応してきた実績がある専門の不動産買取業者です。

売却を前提としたご相談ではなくてもまったく問題ありませんので、抵当権がついた家がいくらで売れるのか、おおよその目安を知りたい方は、お気軽にお問い合わせください。

相続放棄を選択する

遺産よりも債務のほうが大きく、返済の見込みが立たない場合には、相続放棄を選択することで、抵当権のついた不動産を含め、借金などの負債を一切引き継がずに済みます。

亡くなった人(被相続人)の財産(プラスの財産もマイナスの財産も含む)を一切相続しないと、家庭裁判所に申し立てる法的手続き

ただし、相続放棄にはいくつかの要件があります。

ただし、相続放棄にはいくつかの要件があります。

- 相続の開始を知った日から3か月以内に、家庭裁判所に申述する必要がある

- 相続人全員の意思確認や手続きの進行が必要になることもある

- プラスの財産も受け取れない

相続放棄は、不動産の売却益がローン残債を上回る可能性がある場合でも、放棄をしてしまえばその利益を得ることはできません。

そのため、相続放棄を検討する前に「ローン残債はいくらか」「売却価格の見込みはいくらか」を把握することが不可欠です。

場合によっては、一度相続してから売却するほうが経済的なメリットが大きいケースもあります。

弊社AlbaLinkは、相続不動産の悩みに強い不動産買取専門会社です。

弊社では、ローン残債が残る不動産の売却にも柔軟に対応しています。

状況に応じた最適な売却プランをご提案し、ご希望があればスピード買取も可能です。

査定は無料で、秘密も厳守いたします。

「とりあえず相場を知りたい」「売却で完済できるか確認したい」といった段階でも、どうぞお気軽にご相談ください。

なお、相続放棄について詳しく知りたい方は、以下の記事も併せてお読みください。

まとめ

抵当権のついた家でも、適切な方法をとれば売却は可能です。

ローンを完済してからの売却や、売却代金をローン返済に充てる方法、さらに任意売却といった選択肢があり、それぞれの状況に応じた対応が重要となります。

とくにオーバーローン状態の場合は、金融機関との交渉が必要となる任意売却が現実的な選択肢となります。

ただし、任意売却を成功させるには金融機関との交渉が必要です。

そのため、抵当権がついた家を任意売却したいなら、金融機関との交渉まで任せられる専門の不動産業者に相談するようにしましょう。

弊社、株式会社Albalink(アルバリンク)は、抵当権がついた物件の買取実績も多数あり、任意売却にも対応可能なノウハウを持っている専門の不動産買取業者です。

弊社は弁護士や税理士などの専門家と提携しているため、ローン残債の状況をふまえて最適な提案を行えるだけでなく、金融機関との交渉もお任せいただけます。

抵当権がついた家を早く売却したいとお考えの方は、まずは無料査定からお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら