再建築不可物件でも火災保険に加入できる

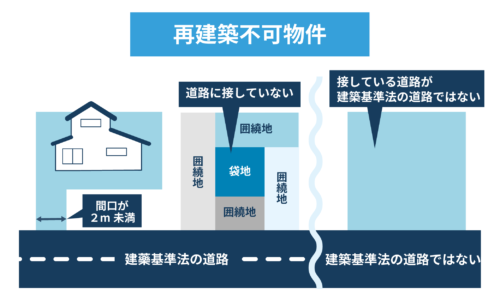

再建築不可物件は、建築基準法で定められた接道義務を満たしてないため、敷地が接する道路の道幅が狭く、火災が起きた際、消防車が入れない恐れがあります。

建築物は建築基準法で定められた道幅4m以上の道路に、2メートル以上の間口で接していなければならないという義務

また、再建築不可物件の多くは、現在の建物と比べ、耐震、耐火性能が低い傾向にあります。

なぜなら、耐震や耐火基準ができる前に建築された建物も多くあるためです。

このような理由から、再建築不可物件は火災保険に加入できないと考える方もいるかもしれませんが、再建築不可物件であっても火災保険に加入できます。

再建築不可物件でも、万が一に備えて火災保険に加入しておくべきです。

その理由は、次章で具体的にお伝えします。

なお、再建築不可物件とはどのような不動産なのかを詳しく知りたい方は、以下の記事とご参照ください。

再建築不可物件でも火災保険に加入した方が良い理由4選

再建築不可物件でも火災保険に加入した方が良い理由は以下の4つです。

- 再建築不可物件は火災リスクが高いため

- 全焼しなければ保険金で修繕可能なため

- 全焼しても保険金を引っ越し費用などに充てられるため

- 延焼被害の補償が受けられるため

この章をお読みいただけば、今後も、再建築不可物件を維持・管理していくためには、火災保険への加入は必須であることがご理解いただけると思います。

ぜひご確認ください。

なお、「本当は再建築不可物件を手放したいけれど、売れないから仕方なく火災保険加入している・加入しようとしている」という方は「手放したいなら火災保険未加入で専門の買取業者へ売却しよう」をご確認ください。

火災保険に入る手間や費用をかけず、手早く売却する方法をお伝えしています。

再建築不可物件は火災リスクが高いため

再建築不可物件は現在の建築物より耐火性が低く、火災リスクが高いため、火災保険に加入しておいた方が良いでしょう。

再建築不可物件の多くは昭和25年の建築基準法制定よりも前に建築された建物が多いですが、そのほぼ全てが木造住宅です。

参照元:木造住宅の推移|総務省統計局

しかも、近年の住宅は木造住宅でも耐火構造が施されていますが、昭和25年以前に建築された木造住宅は耐火構造でもありません。

そのため、非常に火災リスクの高い物件であるといえます。

火災が起きた時に、燃えやすいからこそ、火災保険に加入し、補償を受けられるようにしておきましょう。

全焼しなければ保険金で修繕可能なため

火災保険に加入していれば、火災に遭った際も全焼しなければ、保険金で修繕を行い、住み続けられる可能性があります。

ただし、火災保険の保険金を受け取るには、火災の被害が以下に当てはまる必要があります。

・全焼した場合

・修理、再建築、再取得のための金額が保険金額を上回った場合

・延面積の80%以上が損失または流失した場合

・損害額が再取得額(保険金額)の80%以上になった場合

参照元:日本損害保険協会

上記を見ると、保険金が出るのは、全焼か、建物の8割以上が損害を受けている場合になります。

つまり、火災保険に入っていれば、全焼に近い損害を受けても、保険金を受け取り、建物を修繕できる可能性があるということです。

もし、保険未加入で建物の8割を損失してしまったら、自腹で修繕するのは、よほど自己資金がある人でないと不可能でしょう。

火災に遭っても、全焼さえしなければ保険金で家を修繕し、住み続けられるというのは、火災保険に加入する大きなメリットといえます。

全焼しても保険金を引っ越し費用などに充てられるため

再建築不可物件は火災で全焼してしまうと、建て替えることができません。

しかし、火災保険に入っていれば、たとえ全焼しても、後処理(焼け落ちた建材の処分など)と引っ越し費用などを保険金でまかなうことができます。

ですから、「どうせ再建築不可物件は焼けてしまったら建て替えられないから」と火災保険に入らないのは誤りです。

たとえ建て替えができなくとも、保険金が出れば、全焼して家を失ったあとの経済的な負担を大幅に減らせます。

延焼被害の補償が受けられる

火元となった家屋の所有者は、火災で損害を与えた者に対して、原則として賠償責任などは発生しません。

実際、「失火責任法」でもそのように定められています。

参照元:失火ノ責任ニ関スル法律

つまり、自身の家屋が火元になった場合、延焼被害を受けた方から賠償責任を追及されることはないということです。

とはいっても、延焼被害を与えてしまった近隣の方へ見舞金などを支払うのが通例です。

火災保険の「類焼損害補償特約」や「失火見舞費用保険金」などに加入しておけば、見舞金を保険金から支払えます。

逆に、自身が延焼被害を受けた際は、失火法があるため、火元の家屋の所有者に損害賠償金を請求できません。

しかし、火災保険に入っていれば、保険金で家屋の修繕などが行え、住み続けることができます。

もし火災保険に入っていなかったら、修繕費用が用意できず、住み続けることを諦めなくてはいけないかもしれません。

あるいは、修繕費用を用意するために借金しなくてはいけないこともあるでしょう。

このように、延焼被害を受けた時、火災保険に入っているか、いないかで、家に住み続けられるかどうかが決まってしまうことがあります。

現在の家にまだ住み続けるつもりなら、必ず火災保険に入っておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

必要な補償内容7選

再建築不可物件を火災保険に加入させる場合、つけておいた方が良い保障は次の7つです。

- 火災・落雷被害への補償

- 雹・霰・雪害への補償

- 風災・水災への補償

- 爆発・破裂による被害への補償

- 破損・汚損への補償

- 盗難や空き巣への補償

- 地震保険

それぞれ、どのような補償なのか、簡単に紹介していきます。地震保険についても触れていますので、地震保険への加入を考えている人もぜひご確認ください。

【前提知識】火災保険にはカバーできる災害・できない災害がある

「火災保険」といっても、火災被害しか補償できないわけではありません。

保険会社によって、様々なオプションが用意されており、台風や洪水、土砂崩れなどの自然災害や、空き巣被害など、天災や犯罪被害の補償にも対応しております。

上記で述べたオプションの補償内容について、これから具体的に解説していきます。

それぞれの補償について、どのような人に向いているかもお伝えしているので、自分の状況と照らし合わせて、必要かどうかの判断をしてみてください。

また、これらのオプションが付いているかどうかは保険会社によって異なるため、自分に必要な補償が見つかったら、そのオプションがあるかどうかを、保険契約時にしっかり確認しましょう。

火災・落雷への補償

火災保険のメインの補償内容は「火災」と「落雷」です。

火災は当然ですが、落雷も火災に繋がりやすい天災であるため、火災保険のメインの補償内容となっております。

火災や落雷によって建物や家財道具が焼失した場合に保険金が支払われます。

なお、前述しましたが、自身の物件が火元で、周囲の建物に延焼被害を与えた場合、お見舞金を支払う必要があります。

その際、「類焼損害補償特約」や「失火見舞費用保険金」といったオプションに入っておくと、見舞金を保険金で支払うことができます。

雹・霰・雪害への補償

雹(ひょう)や霰(あられ)、雪などによる被害も、火災保険で補償されます。

たとえば、雹や霰がぶつかったり、雪の重みで屋根が破壊された場合などは火災保険に入っていれば保険金で修繕できます。

雪国に住んでいる場合は、火災保険に加入する際、雪害などへの補償をつけておきましょう。

風災・水災への補償

台風や爆弾低気圧などの強風による家屋の破損は「風災」として火災保険で補償されます。

また、豪雨による床上浸水や土砂崩れなどは「水災」として保障されます。

近年の台風は大型化してきており、その被害も甚大になってきています。

特に河川や海岸沿い、急傾斜地に物件がある場合、洪水・土砂崩れの被害に遭う可能性が高いため、「風災」「水災」が補償される火災保険に加入しましょう。

なお、土砂災害警戒区域にある再建築不可物件の売却を考えている場合は、こちらの記事をご確認ください。

爆発・破裂による被害への補償

ガス爆発やボイラーの破損などで建物が損壊した場合も火災保険で保険金を受け取れます。

カセットコンロやスプレー缶の破裂による損害にも対応している場合があります。

特にカセットコンロによる火災や事故は2019年から2023年の5年間で129件確認されており、そのうち、一般家庭での事故が3割を占めています。

実際、2023年1月のも名古屋でカセットコンロによる火災が発せし、使用した人が亡くなる事故がありました。

参照元:東海テレビ

カセットコンロの使用率が高い人は、火災保険に加入しておきましょう。

破損・汚損への補償

自宅内で荷物などの運搬によって壁や床など傷をつけた場合や、調味料や塗料などで汚損した場合も火災保険で補償を受け取ることができます。

室内で創作活動(絵を描くなど)をしていて、壁や床を汚す可能性がある方や、料理が趣味の方などは、念のため、室内の破損、汚損を補償する内容をつけておきましょう。

盗難や空き巣への補償

自宅が盗難や空き巣に遭った場合にも火災保険で補償を受け取ることができます。

盗まれた物の補償だけでなく、侵入時の窓ガラスやドアの破損にも対応しています。

治安があまり良くない地域に住んでいる場合や、再建築不可物件を空き家として放置してしまっている場合は、盗難・空き巣被害の補償を付けておいた方がいいでしょう。

ただ、再建築不可物件を空き家として放置している場合は、防犯対策で火災保険に加入するより、専門の買取業者に依頼して速やかに売却してしまうことをお勧めします。

空き家は放置していても税金や維持費がかかりますし、最悪、行政処分により解体され、多額の解体費用を請求される恐れがあるためです。

弊社Albalinkにご依頼いただけば、スピーディーに、なるべく高値で買い取らせていただきます。まずはお気軽に無料買取査定をご利用ください。

>>【再建築不可物件を火災保険に入らず高額売却】無料買取査定を依頼する

なお、空き家を放置するリスクについては、こちらの記事で詳しく解説していますので、再建築不可物件を放置してしまっている方はぜひご確認ください。

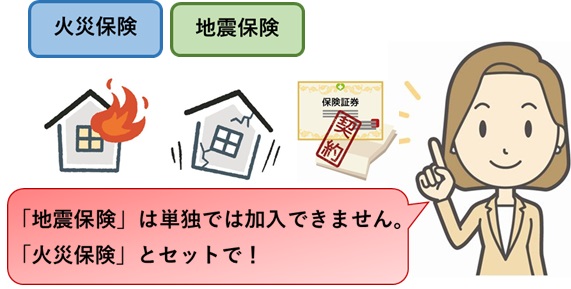

地震保険

地震による被害は、火災保険では補償されないため、火災保険に加入する際は、地震保険もセットで加入しておきましょう。

実際、多くの保険会社で、地震保険に加入する際は、火災保険にも加入するのが必須とされています。

地震保険に加入しておくと、地震による火災や津波による被害を保障してもらえます。

これらの被害は、火災保険では補償されません(下図参照)。

日本は地震大国であり、築古で耐震性能が低い物件が多い再建築不可物件は、地震被害を受けやすいため、火災保険とセットで地震保険にも加入しておきましょう。

なお、再建築不可物件が地震で倒壊してしまった場合の対応については、下記の記事で解説していきますので、あわせてご確認ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

手放したいなら火災保険未加入で専門の買取業者へ売却しよう

再建築不可物件を今後も維持、管理するつもりの場合は、前述したように、火災保険に加入しておいた方が良いでしょう。

しかし、火災保険に加入し、様々な補償をつければ、それだけ保険料もかかります。

たとえば、火災、落雷、爆発などの被害への補償をつけた場合、保険料は5年間で20万円ほどかかります(保険会社による)。

ですから、再建築不可物件を手放したいと思っている場合は火災保険への加入が負担に感じることもあるでしょう。

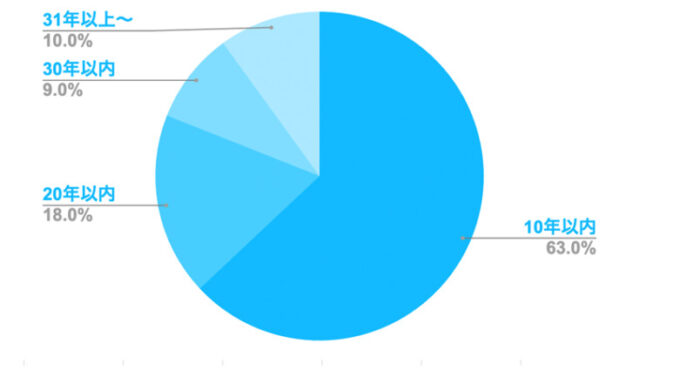

そうはいっても、再建築不可物件は、建て替えがえきず、築古(築50年以上など)で老朽化が進んでいることが多いため、一般の個人にはなかなか売れません。

実際、弊社が行ったアンケートでも、下のグラフのように、築30年以上経っている物件を購入対象に選ぶ方は10%しかいないという結果が出ています。

そのため、再建築不可物件が売れるまでの間、仕方なく火災保険に入っている、もしくは入ろうとしている人もいるかもしれません。

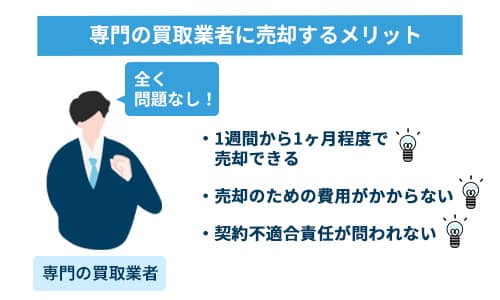

しかし、再建築不可物件専門の不動産会社に売却を依頼すれば再建築不可物件であっても、スピーディーに買い取ってくれます。

専門の買取業者は再建築不可物件を再販・運用し、利益を生み出すノウハウを持っているためです。

専門の買取業者に依頼すれば、平均1ヶ月程度で売却できるため、わざわざ火災保険に加入する必要はありません。

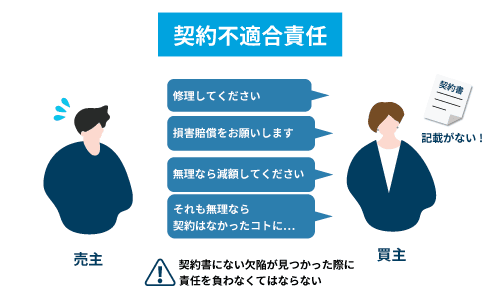

また、通常、不動産売買では、売主に契約不適合責任が課せられますが、専門の買取業者へ売却する場合、契約不適合責任は免責されます。

契約不適合責任とは、売却後に契約書に記載のない不具合が不動産に発生した場合、売主が買主に負う責任です。

契約不適合責任に問われると、売主は買主から損害賠償請求や契約解除を申し渡される恐れがあります。

再建築不可物件は築古の物件が多いため、一般の方には把握しにくい基礎部分などの腐食が進んでいる場合もあります。

そのため、売却後に契約不適合責任を問われるリスクが高いと言えます。

弊社Albalinkも契約不適合責任を免責してスピーディーに買い取らせていただくことができます。

素早い買取ができるのは、買取後に賃貸物件にリフォームして、提携している不動産投資家に再販するなど、活用と再販先が確保できているためです。

実際、再建築不可物件をはじめ、これまで買取を行わせていただいたお客様からもたくさんの感謝のお言葉をいただいております。

再建築不可物件を売却できずに、火災保険料を払い続けている方や、売却できないために火災保険へ加入しなくてはと考えている方は、ぜひ一度弊社の無料買取査定をご利用ください。

火災被害に遭われてからでは、買取ができないこともありますので、売却をご検討方は早めにご連絡ください。

買取前提でなく「とりあえず、買取価格だけ知りたい」といった方も大歓迎です。

>>【再建築不可物件を火災保険に入らず高額売却】無料買取査定を依頼

契約不適合責任については、以下の記事でも詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

この記事では再建築不可物件における火災保険の加入の必要性と、どのような補償をつけたらいいかについてお伝えしました。

再建築不可物件の多くは昭和25年以前に建築されていることから、老朽化が進んでいる物件が多くあります。

耐火性能や耐震性能も現在の家屋と比べると低いため、いざという時にそなえて、火災保険や地震保険への加入をお勧めします。

火災保険へ加入しておけば、火災で被害に遭っても修繕して住み続けたり、全焼した場合でも引っ越し費用などを保険金でまかなうことができます。

ただ、中には、再建築不可物件を売却したいと考えており、売却するまでの間の維持・管理の一環で火災保険への加入を考えている人や、実際に加入している人もいるかもしれません。

再建築不可物件は建て替えができないため、一般の個人には売れにくく、売却活動は長期戦になることが多いためです。

しかしそうした人は火災保険へ加入するより、専門の買取業者に依頼することをお勧めします。

専門の買取業者であれば、スピーディーに再建築不可物件を買い取ってくれるためです。

書類などがそろっていれば、たいてい、1ヶ月以内で買取りが完了します。

専門の買取業者に依頼して売却してしまえば、火災保険料を支払い続ける必要もありません。

弊社Albalinkも訳アリ物件専門の買取業者ですから、再建築不可物件をスピーディーに買い取ることができます。

過去にはフジテレビの「newsイット!」にも訳あり物件の買取専門業者として紹介された実績もあります。

再建築不可物件を手放したいとお考えの方は、火災保険へ加入する前に、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

相談・査定はこちら

相談・査定はこちら