再建築不可物件とは

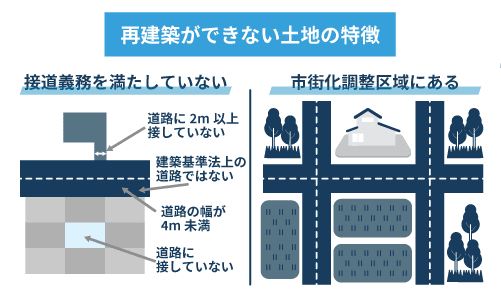

再建築不可物件とは、建築基準法第42条・第43条で定められた接道義務を満たしておらず、建て替えできない物件を指します。

具体的には、以下のケースが再建築不可物件に該当します。

- 建物の敷地が建築基準法上の道路に接していない

- 建物の敷地に接する建築基準法上の道路の幅員が4m未満

- 建築基準法上の道路に接している建物の敷地の間口が2m未満

- 市街化調整区域内にある

建物を建てる際に守るべき建築基準法が制定されたのは1950年のことですが、それ以前は道路に接していない敷地にも問題なく建物を建てられました。

そのため、1950年以前に建てられた建物が現行の法律に適合しなくなった結果、再建築不可物件が誕生してしまったというわけです。

これを「既存不適格物件」とも呼びます。

再建築不可物件の多くは築年数が古く、老朽化が進んでいるケースが少なくありません。

既存不適格物件については、以下の記事でも詳しく解説しています。

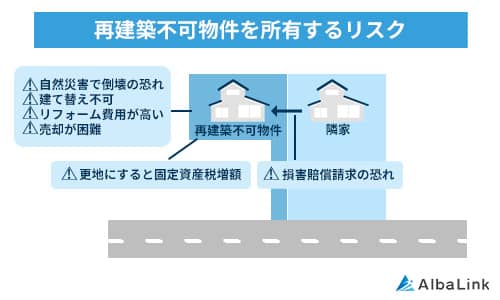

再建築不可物件を所有し続ける6つのリスク

再建築不可物件の倒壊を防ぐ対策についてご紹介する前に、再建築不可物件を所有し続ける以下6つのリスクを解説していきます。

- 地震や火事などによる倒壊リスクがある

- 建て替えができない

- 近隣住民から損害賠償を請求される

- 更地になると固定資産税が高い

- 通常の物件よりリフォーム費用が高くなる

- 売却しにくくなる

再建築不可物件を所有し続ける限り、これらのリスクと隣り合わせである点は覚悟しておく必要があります。

それぞれのリスクについて、詳しく見ていきましょう。

南海トラフ地震や火事などによる倒壊リスクがある

再建築不可物件を所有する大きなリスクとして、地震や家事などによる倒壊が挙げられます。

2024年は1月に能登半島地震が起き、8月には宮崎で震度6の大きな地震が起きました。

宮崎の地震の際には、気象庁から「南海トラフ地震臨時情報」(巨大地震注意)の発表もありました。

ひとたび南海トラフが起きれば関東から九州の広域で被害が想定されます。

とくに再建築不可物件は前述したように老朽化が進んでいることが多いため、こうした大地震による倒壊のリスクが高いといえます。

また、再建築不可物件は周囲を建物に囲まれているため、周囲の建物が倒壊することで、巻き添えをくって倒壊してしまうこともあるでしょう。

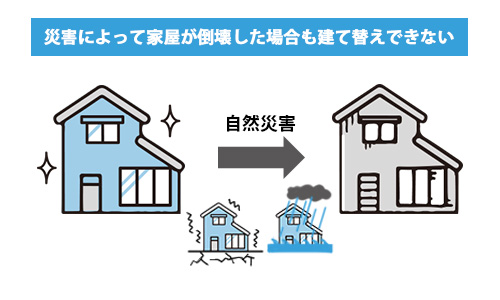

再建築不可物件は倒壊してしまうと建て替えできず、その土地に住むことができなくなってしまいます。

住む家・土地を失ったショックの中で、倒壊した家の後処理の費用を負担し、さらに引っ越し費用を捻出するのは精神的にも経済的にもつらいはずです。

しかも、前述の能登、宮崎の地震を誰も予想できなかったように、大地震は明日起きる恐れもあります。

だからこそ、住む予定がない再建築不可物件は、まだ家屋が無事なうちに、早めに売却することをお勧めします。

弊社Albalinkは再建築不可物件の買取に強い専門の不動産買取業者ですので、ご依頼いただけば、1ヶ月程度で買取可能です。

再建築不可物件を倒壊前に手放したい方は、今すぐ下記、弊社の無料買取査定依頼フォームからお問い合わせください。

>>【倒壊しそうな再建築不可物件を高額売却!】無料の買取査定を依頼

建て替えができない

一度建物が壊れてしまうと建て替えできない点も、再建築不可物件を所有するリスクのひとつです。

前述のように自然災害で倒壊した場合でも、新たに建て替えを行うことはできません。

このようなケースで所有者が取れるのは、以下3つの選択肢のいずれかです。

- 売却する

- 土地を活用する

- そのまま保有する

しかし建物を建てられない土地には需要はなく、売りに出しても買手を見つけるのは困難です。

仮に買手が現れたとしても、安い価格で手放さざるを得ないでしょう。

また土地を駐車場や資材置き場などとして活用する方法も選択肢のひとつですが、接道義務を満たしていない土地への搬入経路の確保は難しく、利用者がいない事態に陥りかねません。

利用者がいないと収益を上げられず、土地を活用するために費やした何百万円もの初期費用分がそのまま赤字としてのしかかりかねない点に注意が必要です。

建て替えができず、また土地活用も難しい再建築不可物件を所有し続けるリスクは大きいといわざるを得ないでしょう。

なお、再建築不可物件を活用する方法については以下の記事で詳しく解説しています。

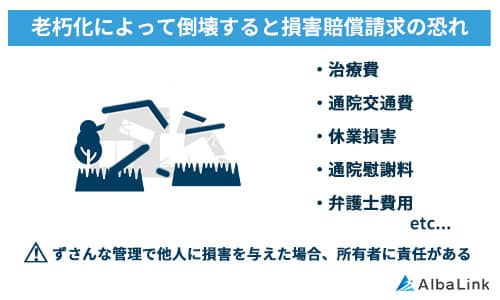

近隣住民から損害賠償を請求される

所有している再建築不可物件が原因で近隣住民や通行人などに被害を与えてしまった場合、損害賠償を請求されかねない点にも注意が必要です。

前述のように、築年数の古い再建築不可物件は地震などの自然災害によって簡単に倒壊してしまいかねません。

その際、屋根瓦が飛散したり、ブロック塀が倒れたりして近隣住民や通行人などに被害を与えた場合、所有者の管理責任が問われることがあります。

実際、雨で地盤が緩んだことが原因で石垣が崩壊し隣接した家屋が全壊した事例において、裁判所は所有者の管理責任を認めて計364万円を賠償するように命じています(広島地方裁判所平成10年2月19日判決)。

再建築不可物件を所有する以上、近隣住民や通行人などに被害を与えないように適切な管理をし続ける必要があるといえるでしょう。

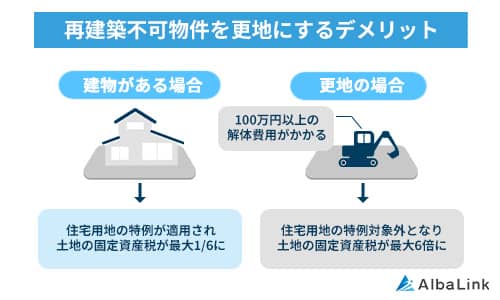

更地になると固定資産税が高い

倒壊リスクを避ける方法として、建物を解体して更地にすることが上げられます。

更地にすれば建物の倒壊によって近隣の方に被害を与える心配がなくなりますが、更地にすると固定資産税が大幅に上がってしまう点に要注意です。

固定資産税は、以下の計算式で求められます。税率は土地・建物ともに1.4%(標準税率)です。

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

また、居住用の建物が建っている状態の土地には「住宅用地の特例」が適用され、以下のように固定資産税額が大幅に軽減されます。

| 区分 | 固定資産税 | |

|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200㎡までの部分 | 固定資産税評価額×1/6×1.4% |

| 一般住宅用地 | 200㎡を超える部分 | 固定資産税評価額×1/3×1.4% |

参照元:東京都主税局「住宅用地の特例措置」

たとえば、再建築不可物件の敷地面積が100㎡、土地の固定資産税評価額1,200万円、建物の固定資産税評価額が500万円のケースにおける固定資産税は以下の通りです。

「建物の固定資産税=固定資産税評価額×1.4%」「土地の固定資産税=固定資産税評価額×1/6×1.4%」の計算式より、

建物の固定資産税=500万円×1.4%=7万円

土地の固定資産税=1,200万円×1/6×1.4%=2万8,000円

再建築不可物件に課される固定資産税=7万円+2万8,000円=9万8,000円

更地にすると建物の固定資産税を納めずに済みますが、住宅用地の特例が適用されなくなるので、以下のように土地に課される固定資産税が大幅に上がってしまいかねません。

土地の固定資産税=1,200万円×1.4%=16万8,000円

上記の事例では、結果的に7万円も固定資産税が上がることが分かりました。

再建築不可物件を更地にして所有すると、固定資産税の負担が大きくなることは押さえておく必要があるでしょう。

再建築不可物件を更地にすると危険な理由は、以下の記事でも詳しく解説しています。

通常の物件よりリフォーム費用が高くなる

再建築不可物件を建て替えることはできませんが、以下の範囲内であれば現在の建物をリフォームすることは可能です。

- 10㎡以内の増改築(防火地域・準防火地域以外)

- 全体の2分の1を超えない範囲での大規模な修繕、模様替え

また、2階建て以下かつ床面積が500㎡以下の木造住宅、平屋かつ床面積が200㎡以下の木造以外の住宅は「4号建築物」と呼ばれ、自治体への建築確認申請をしなくてもリフォームできます。

参照元:埼玉県入間市「建築基準法第6条第1項第4号に該当する建築物とは」

再建築不可物件の多くは前述のように建築基準法が制定された以前に建てられているので、木造の建物が中心です。

木造の再建築不可物件は4号建築物に該当するため、問題なくリフォームが可能です。

しかし、再建築不可物件のリフォームにかかる費用は一般的な物件よりも高くなる点は覚悟しなければなりません。

再建築不可物件のリフォーム費用が高くなる原因としては、以下が挙げられます。

- 前面道路が狭く重機や大型トラックが入らないため、人力で行う作業が増えて人件費が余計にかかる

- さまざまな制約をクリアするために設計・工事内容が複雑となり、より費用がかさむ

通常の物件のリフォームに500万円かかるとすると、再建築不可物件の場合には同じ間取り、広さ、状態であっても1,000~2,000万円ほどかかるケースも珍しくありません。

たとえリフォームをして住める状態にしたとしても、自然災害で倒壊してしまったら再建築ができない点にも注意が必要です。

なお、再建築不可物件でリフォームを行う際の注意点は、以下記事で詳しくまとめています。

後述するように、建築基準法の改正に伴い、2025年4月からは木造建築物が4号建築物から2号建築物へと変更され、リフォームに際しては建築確認が必要となる点に気をつけましょう。

売却しにくくなる

ここまで解説してきたように、さまざまなリスクのある再建築不可物件は売却しようとしても一般の買手を見つけるのは困難です。

一般の買手は、自分たちが生涯にわたって快適に暮らせる住居を求めているためです。

また、再建築不可物件の購入時に買手が住宅ローンを組みにくい点も売れにくい理由のひとつといえます。

住宅ローンを利用して購入した家には、金融機関の抵当権が設定されます。

抵当権はいわば担保のことです。

住宅ローンを借りた方が返済不能に陥った際、金融機関は抵当権を設定している家を強制的に売却し、その金額を住宅ローンの残債に充てます。

しかし不動産の資産価値が低いと、万が一の事態のときに抵当権を設定している家を売却したとしても、住宅ローンの残債を回収しきれません。

そのため、金融機関は住宅ローンを貸し出すにあたって物件の資産価値をしっかりとチェックし、資産価値が低い場合には貸し出す住宅ローンの金額を減らしたり、あるいは取り扱いを断ったりするのです。

このような事情があることから、再建築不可物件を購入できるのは現金一括で支払える経済力を備えた方に限られてしまうため、売りに出しても何年も買手が見つからないケースは少なくありません。

ただし専門の不動産買取業者に依頼すると、再建築不可物件を高確率で買い取ってもらえます。

弊社AlbaLink(アルバリンク)でも、全国の再建築不可物件を買取いたします。

たとえ倒壊しそうな再建築不可物件であっても現状のまま買い取ることが可能なので、あなたが事前にリフォームなどをする必要はありません。

再建築不可物件の処分にお困りの方は、ぜひ弊社へお気軽にご相談ください。

>>【倒壊しそうな再建築不可物件を高額売却!】無料の買取査定を依頼

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

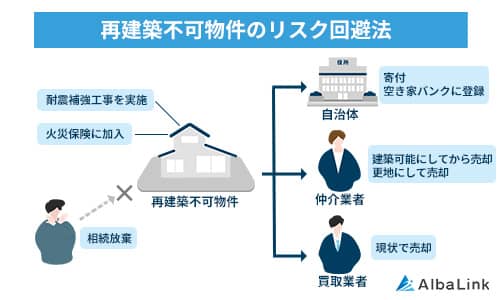

再建築不可物件の倒壊に対する8つの対策

ここまで、再建築不可物件を所有し続ける6つのリスクを解説してきました。

これらのリスクを回避するには、事前の対策が不可欠です。

再建築不可物件の倒壊リスクを回避する対策には、以下の8つがあります。

- 耐震補強を行う

- 火災保険(地震保険)に加入する

- 相続放棄する

- 自治体に寄付する

- 空き家バンクに登録する

- 建築可能物件にして売却する

- 更地にして売却する

- 専門の買取業者に買い取ってもらう

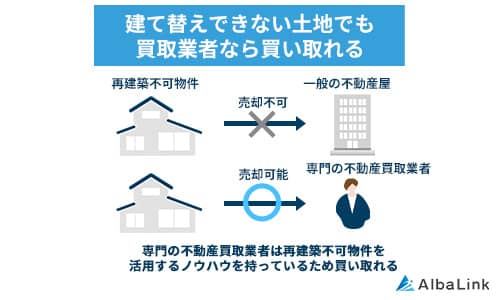

結論から述べると、再建築不可物件は専門の不動産買取業者に買い取ってもらうことをおすすめします。

詳しくは後述しますが、需要の少ない再建築不可物件を不動産仲介業者の仲介で売りに出しても、ほぼ買手は見つかりません。

しかし専門の不動産買取業者には再建築不可物件を活用するノウハウがあるので、問題なく買い取れます。

再建築不可物件を所有するリスクから解放されたいのであれば、一度専門の不動産買取業者へ相談してみるとよいでしょう。

再建築不可物件のリスクを回避する8つの対策について、詳しく解説していきます。

耐震補強を行う

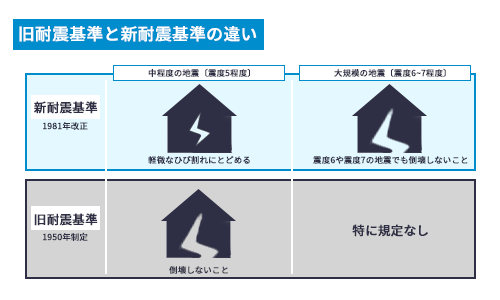

再建築不可物件の耐震補強工事を行うと、倒壊するリスクを限りなく軽減できます。

再建築不可物件の多くは現行の耐震基準を満たしていないケースがほとんどであり、地震発生時に倒壊してしまいかねません。

そこで事前に柱や梁などの構造部に耐震補強を施して現行法に則した耐震基準を満たすようにすると、地震が発生しても倒壊を防げるでしょう。

耐震補強工事を行うには100~200万円ほどの費用がかかるデメリットがありますが、再建築不可物件に今後も住み続けるのであれば、耐震補強工事を施すことをおすすめします。

そうすれば、倒壊リスクにおびえることなく安心して暮らせるようになるでしょう。

2025年の建築基準法改正で再建築不可物件は耐震補強できなくなる

ただし2025年4月の建築基準法の改正により、再建築不可物件の耐震補強工事が事実上できなくなる点に注意が必要です。

前述のように、2階建て以下かつ床面積が500㎡以下の木造住宅、平屋かつ床面積が200㎡以下の木造以外の住宅が該当する「4号建築物」は、リフォーム時における建築確認の申請が不要でした。

しかし建築基準法改正に伴い、4号建築物のうち木造2階建て、延床面積200㎡超の木造平家建ては「第2号建築物」に、延床面積200㎡以下の木造平家建ては「第3号建築物」に分類され、リフォーム時における建築確認申請が必要となります。

参照元:国土交通省「2025年4月(予定)から4号特例が変わります」

ただし、接道義務を満たしていない再建築不可物件は建築確認を取得できません。

そのため、耐震補強工事を行うには後述の「建築可能物件にして売却する」で解説するいずれかの方法で接道義務を満たすようにするしかないのです。

耐震補強工事を行えなければ、倒壊リスクは避けられません。

今後も再建築不可物件の活用予定がなく、倒壊リスクを回避したいのであれば、いち早く売却して手放すのが得策といえるでしょう。

弊社AlbaLink(アルバリンク)では、再建築不可物件をはじめとする訳あり物件の買取を専門としている不動産買取業者です。

再建築不可物件であってもスピーディーに買取いたしますので、法律が変わる前に再建築不可物件を売却したいと考えている方は、ぜひお気軽にお問い合わせください。

>>【倒壊寸前の再建築不可物件を高額売却!】無料の買取査定を依頼

火災保険(地震保険)に加入する

火災保険(地震保険)に加入する対策も、倒壊リスクの軽減には有効です。

もし現在加入している火災保険の期限が切れている、あるいは未加入の場合には再度保険に加入しておきましょう。

「保険金が下りても建て替えができないのであれば意味がないのでは」と考える方もいるかもしれませんが、仮に自然災害で倒壊したとしても、保険金で家屋倒壊後の処理費用や更地にする際の費用を賄えます。

また、再建築不可物件だからといって火災保険に加入できないわけではありません。

ただし保険会社によって補償内容や保険料は異なるので、契約内容をよく確認したうえで必要に応じた補償を受けられるように備えておきましょう。

台風や洪水などの自然災害で建物が被害を受けたときにも保険金が下りるケースもあるので、加入前には保険の適用範囲を確認しておくことも重要です。

なお、再建築不可物件で火災保険に加入する際の注意点は以下記事にまとめてありますので、併せてご参照ください。

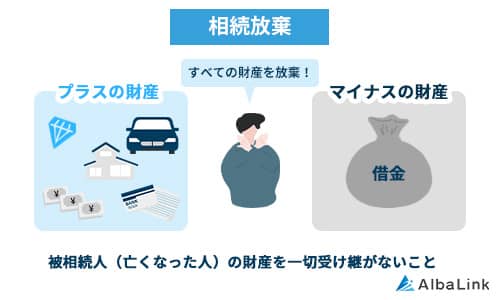

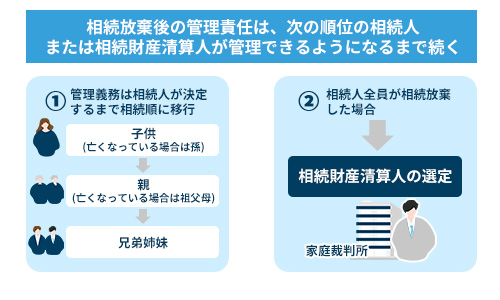

相続放棄する

倒壊の危険性がある再建築不可物件をこれから相続する予定があれば、相続放棄も再建築不可物件のリスクを回避する対策のひとつといえます。

相続放棄とは、亡くなった親などの財産を相続する権利を放棄することです。

相続があったことを知った日から3か月以内に被相続人の住所地を管轄する家庭裁判所へ申し立てると、相続放棄ができます。

参照元:裁判所「相続の放棄の申述」

もし親が再建築不可物件を所有しており、それを相続したくない場合には相続放棄が有効です。

初めから再建築不可物件を所有しなければ、さまざまなリスクに悩まされることはありません。

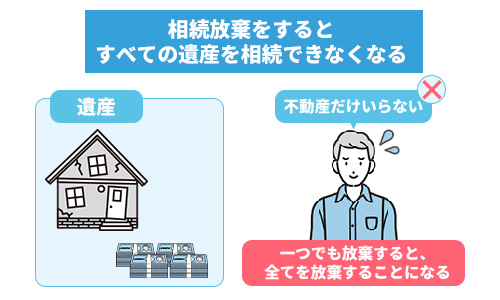

しかし、相続放棄では再建築不可物件だけでなく、現金や預貯金、株式などのプラスの財産を相続する権利もすべて手放さなければならない点に注意が必要です。

また、親の生前にともに暮らしていた再建築不可物件を相続放棄しても、ほかの相続人も相続放棄を選択した場合には引き続き管理責任が問われます。

再建築不可物件の適切な管理をしなかったために近隣住民に被害を与えたときには、損害賠償を請求されかねません。

家庭裁判所に申し立てて「相続財産清算人」を選出してもらえれば管理責任から逃れることができますが、それには数十万円ほどの予納金を支払わなければならない恐れがあるところも注意点のひとつです。

被相続人の財産を清算し、残った財産を国庫に帰属させる役割を担う人

再建築不可物件のほかにも借金などのマイナスの財産が多い場合には相続放棄を検討する余地がありますが、それ以外のケースではほかの対策を講じることをおすすめします。

相続放棄した家の管理責任から免れたい方は、以下の記事も併せてご参照ください。

自治体に寄付する

自治体への寄付は、再建築不可物件を所有するリスク回避法のひとつです。

自治体によっては不要な不動産の寄付を受け付けているところもあるので、事前に確認してみるとよいでしょう。

再建築不可物件を自治体に引き取ってもらえれば、倒壊リスクに悩まされることがなくなります。

しかし、現実的に自治体が不動産の寄付を受け入れることはほぼありません。

不動産の寄付を受け入れることで、固定資産税の税収が減少してしまうためです。

また、不動産の管理に相応の費用がかかることも、寄付を受け入れてもらえない理由のひとつです。

自治体への不動産の寄付についての実情を知りたい方は、以下の記事をご参照ください。

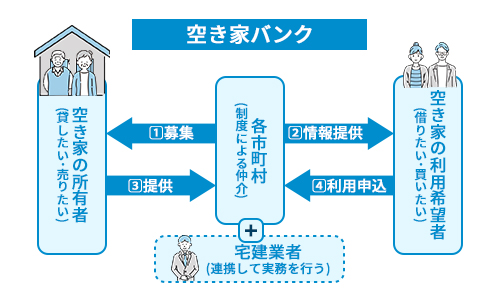

空き家バンクに登録する

現在空き家となっている再建築不可物件を処分したいのであれば、空き家バンクへの登録も選択肢のひとつです。

空き家バンクとは空き家の売主と買手を結びつけるマッチングサービスのことで、自治体が運営しています。

空き家バンクに登録した物件情報はWebサイトを通じて空き家を求めている方のもとへ届けられるので、空き家を購入したいと考えている方が見つかりやすい点がメリットです。

しかし、空き家バンクを通じて取引は個人間で行う必要があります。

そのため、価格交渉や契約条件などを巡るトラブルが少なくありません。

また、自治体が空き家の売却活動を行ってくれるわけではない点にも注意が必要です。

空き家バンクにはあくまでも物件情報を掲載するだけであり、ケースによっては何年も買手が見つからないこともあり得ます。

その間、再建築不可物件を自身で管理し続けなければならないのは大きなデメリットといえるでしょう。

空き家バンクのメリット・デメリットについては、以下の記事で詳しくまとめています。

建築可能物件にして売却する

前述のように、再建築不可物件は一般の買手にはなかなか売却できません。

しかし、以下の方法のいずれかによって建築可能にすれば、通常の不動産同様に売却が可能です。

- 隣地の一部を買い取って接道義務を満たす

- 自分の土地と隣地の一部を交換して接道義務を満たす

- 前面道路の幅が4mに満たない場合はセットバックを行う

- 再建築を可能にする条件を自治体に確認する

- 位置指定道路の申請をする

- 43条2号2項許可申請をする

たとえば道路に接している敷地の間口が2mに満たない場合は、2mになるように隣地の一部を購入すると接道義務を満たすことができ、建て替えできるようになります。

接道義務を満たすように、自分の土地と隣地の一部を交換するやり方も有効です。

また、前面道路の幅が4mに満たない場合には、道路の中心線から2mの位置にまで敷地を後退させると、建築が可能になります。

これを「セットバック」といいます。

そのほか、水路などをまたぐ土地の場合、自治体によっては再建築の許可が下りることもあるので、問い合わせてみるのもひとつの手です。

一方、前面道路が幅4mあったとしても、私道など建築基準法上の道路とは認められていないことも少なくありません。

この場合は、位置指定道路や43条2項2号道路の申請を行えば建築可能になることがあるので、やはり自治体に確認してみるとよいでしょう。

しかし上記の方法で建築可能にしたとしても、築年数が古く、老朽化が著しい物件を売却するのは困難といわざるを得ません。

その場合は、次の見出しでご紹介するように更地にしてから売却するのもひとつの方法です。

なお、上記でご紹介した再建築不可物件を建築可能にする7つの方法は以下の記事で詳しく解説しています。併せて参考にしてください。

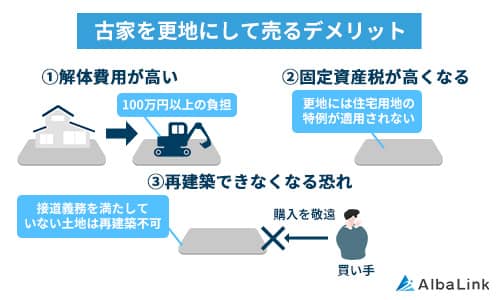

更地にして売却する

老朽化が激しく、倒壊の恐れのある再建築不可物件は建築可能にしたうえで建物を解体し、更地にしてから売却するのも選択肢のひとつです。

土地の購入を検討している方の多くは、新築住宅を建てるための場所を探しています。

古家があると買手側で解体する手間や費用がかかりますが、更地の場合には購入後すぐに家の建築に着手できます。

更地にすることで、より多くの方にアプローチできるようになるでしょう。

しかし、建物を解体する際に100万円以上の費用がかかる点がデメリットとして挙げられます。

前述のように、住宅用地の特例が適用されなくなって固定資産税が上がる点もデメリットです。

また更地にしたとしても、立地条件が悪く買手からの需要が少ないエリアにある場合には、何年も売却できない事態に陥りかねません。

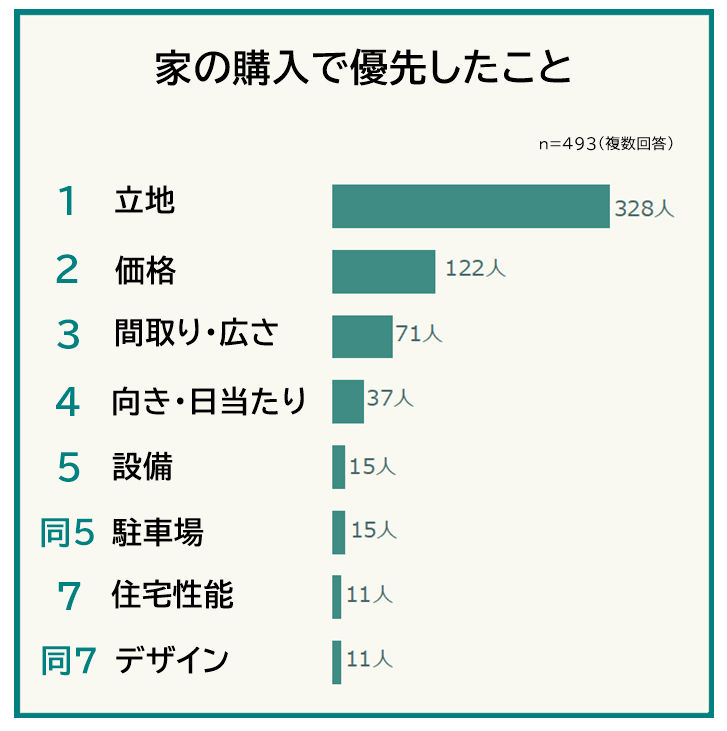

実際、弊社AlbaLink(アルバリンク)が実施した「【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査」では、立地を優先した方の割合が圧倒的に多いことが分かりました。

参照元:【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査

最悪のケースでは更地にしても売却できず、解体費用や固定資産税の増額など経済面における負担だけがのしかかりかねない点に注意が必要です。

専門の買取業者に買い取ってもらう

再建築不可物件を手間や費用をかけることなく手放したいのであれば、専門の不動産買取業者に買い取ってもらうことをおすすめします。

不動産買取とは、不動産買取業者が買手となって物件を直接購入することです。

不動産買取業者は、買い取った物件にリフォームなどを施してから再販したり、賃貸として活用したりして収益を上げています。

そのため、あなたが事前にリフォームなどをする必要がなく、そのままの状態で売却できる点がメリットです。

一般の買手が見つかりにくい再建築不可物件であっても、問題なく買い取ってもらえる点も大きなメリットといえるでしょう。

ただし、一口に不動産買取業者といっても特徴は業者ごとに大きく異なります。

中には再建築不可物件に対応していないところもあるため、再建築不可物件に対応できる買取業者を探す際には「再建築不可物件の買取実績があるか」に着目しましょう。

なお、弊社AlbaLink(アルバリンク)では2011年の創業以来、数多くの再建築不可物件を買い取ってまいりました。

倒壊しそうな再建築不可物件であっても現状で買い取ることが可能です。

過去には「訳あり物件の買取業者」としてフジテレビの「Newsイット!」に取り上げられた実績もあります。

次の章では、実際に弊社で倒壊寸前の再建築不可物件を買い取った事例をひとつご紹介します。

なお、再建築不可物件を売却する専門の不動産買取業者の選び方については、以下の記事も併せてご参照ください。

倒壊寸前の再建築不可物件を買い取った弊社の事例

茨城県水戸市にある再建築不可物件を買い取ったときの事例です。

当該物件は、オーナー様が相続で取得された築年数40年を超える築古物件で、倒壊リスクを懸念されて早期の売却を希望されていました。

実際に物件を訪れてみると、過去に弊社が取り扱った物件の中でも特に老朽化による室内のダメージ(雨漏り)が激しく、残置物も多い点が特徴でした。

買取後の再生プランは、まずはリフォームを行い、建物を補強することで居住用賃貸物件として投資家に売却する方向でプランニングをまとめ、プランニングに基づいて、買取額の査定結果をオーナー様に提示しました。

オーナー様からは、最終的に当社をお選びいただいた理由として、「複数の不動産会社に査定を依頼していたが、貴社の査定額の提示が最も早かった」ことを挙げてくださいました。

このように、当社では物件再生・活用のさまざまなノウハウ・実績を持っているため、オーナー様が売却をあきらめる・ためらってしまうような物件であっても、最適なプランニングに基づいた買取金額をすばやくご提示させていただくことが可能です。

ありがたいことに、多くのお客様から感謝の言葉もいただいております。

再建築不可物件の売却は、ぜひ弊社AlbaLink(アルバリンク)にお任せください。

>>【倒壊しそうな再建築不可物件を高額売却!】無料の買取査定を依頼

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

再建築不可物件を所有すると、「倒壊の恐れがある」「現在建っている建物が壊れると建て替えができない」「近隣住民から損害賠償を請求される恐れがある」などのリスクを抱えなければなりません。

もし再建築不可物件に住み続ける場合には、リスクを避けるためにも耐震補強工事を行う、火災保険へ加入するといった対策が不可欠です。

ただし建築基準法の改正に伴い、2025年4月以降、再建築不可物件の補強工事ができなくなる点は押さえておく必要があります。

補強工事ができなければ、地震や台風などの自然災害でいつ倒壊してもおかしくはありません。

建物が倒壊して近隣の方に被害を与えた場合には、損害賠償を請求されかねない点にも注意が必要です。

そのため、今度も再建築不可物件を活用する予定がないのであれば、リスクを回避するためにも早々に手放したほうがよいでしょう。

費用や手間をかけることなく再建築不可物件を売却したい方には、専門の不動産買取業者への依頼をおすすめします。

専門の不動産買取業者であれば現状で買い取ってくれるため、売主側で余計な費用を負担する必要はありません。

いつ売却できるか分からない仲介とは異なり、スピーディーに現金化できる点もメリットです。

弊社AlbaLink(アルバリンク)では、全国の再建築不可物件を積極的に買い取っております。

この記事でご紹介したように、倒壊寸前の再建築不可物件であっても問題ありませんので、ご安心ください。

また査定を依頼したからといって、無理な営業をかけることもありません。

お客様にご納得いただいたうえで買取手続きを進めてまいりますので、再建築不可物件を早く手放したい方はぜひお気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら