金融機関による不動産の差押え

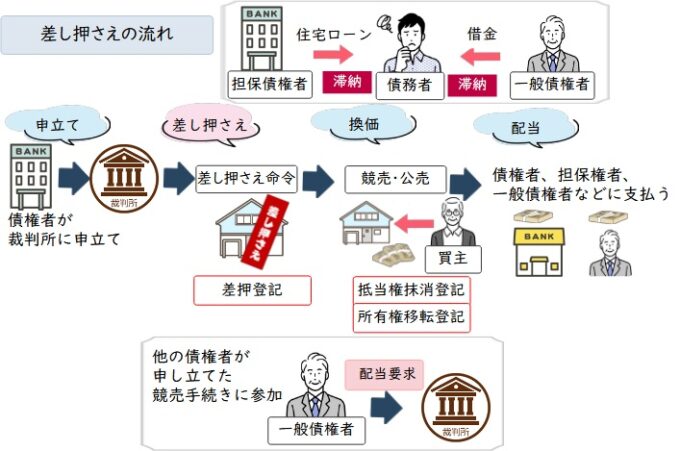

「差押え」とは債権者が裁判所に申し立て、債務者の財産を換価する事で弁済を求めるための手続きです。

この章では、金融機関によって不動産を差し押さえられた場合の解除要件と手続きについて解説する前に、まずは金融機関が不動産を差押えする2つのケースを簡単にご説明します。

金融機関が不動産を差押えする2つのケース

金融機関が不動産を差押えするのは、主に下記の2つのケースです。

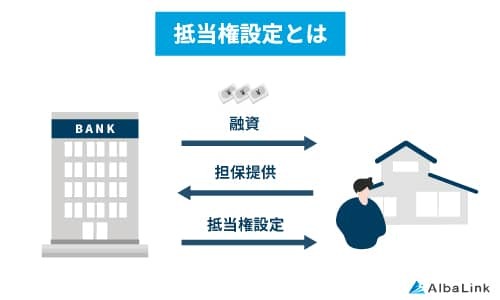

- もともとお金(主に住宅ローンなど)を借りる際に担保に入れていた(=抵当権がついていた)状況で、金融機関が「担保権者として」差押えをする

- フリーローンなど、担保を提供しない借金に基づいて、金融機関が「一般の債権者として」差押えをする

それぞれ簡単に説明します。

金融機関が「担保権者として」差押えをする

「担保権者として」差押えをする場合は、もともとその金融機関は抵当権等で配当の優先権を確保している状態です。

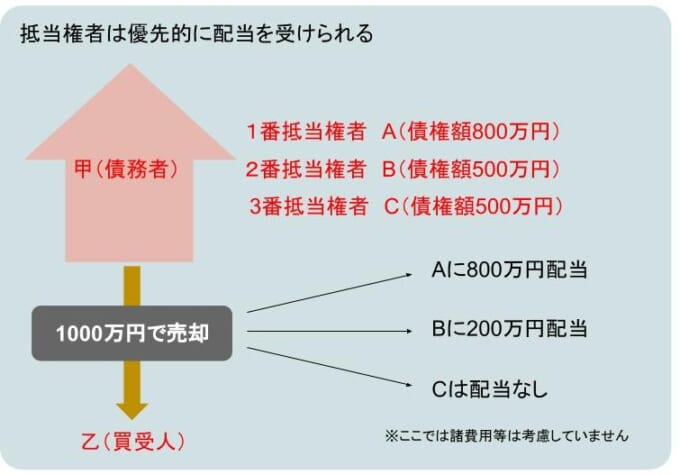

そのため、債務者がローンを滞納したら、債権者である金融機関は債務を回収すべく、抵当権を設定している家を競売にかけて強制売却します。

がローンを滞納したら-買主の自宅が競売・公売にかけられる-1.jpg)

「担保権者として」である金融機関が不動産を競売した場合は、その金融機関が優先的に負債を回収する(優先弁済を受ける)ことになります(複数の抵当権の場合は順位により優先権が変わる)。

金融機関が「一般の債権者として」差押えをする

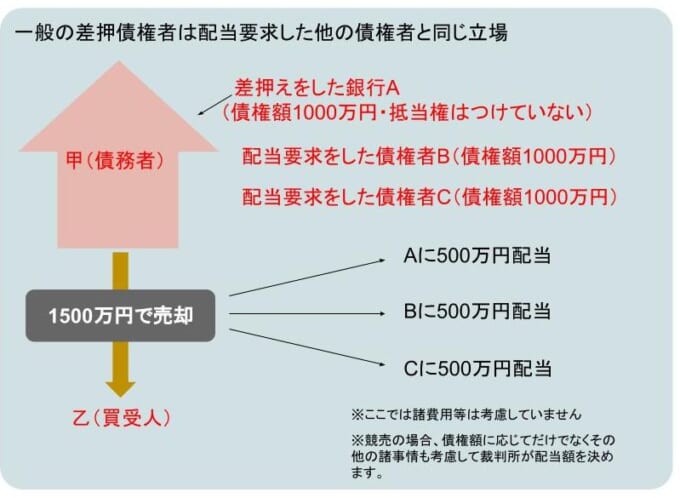

「一般債権者として」であれば配当要求をしてきた他の債権者と並列の立場になりますが、基本的に債権額に応じる形で(諸費用等も考慮して)裁判所の決めた金額の配当を受けることになります。

他の債権者によってすでに開始された競売に参加し、返済を受けようとする手続き

金融機関はなるべく競売を避けたい

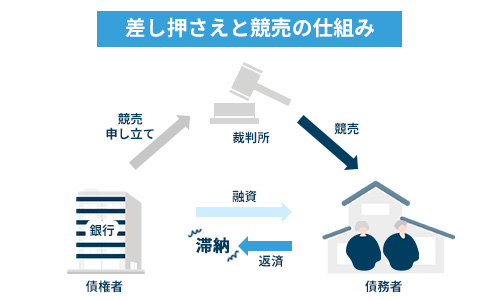

前述したような流れで、金融機関によって不動産を差し押さえられるということは、いよいよ競売(裁判所を通じて売却し、その代金をから返済させること)の準備に入ってきたことを意味します。

ただ金融機関にとっては、「競売をなるべく避けたい」のが本音です。

金融機関が競売の手続きをするには、裁判所への「予納金」として少なくとも50万円~100万円を支払わなくてはならず、加えて事務的な手間もかかることになるからです。

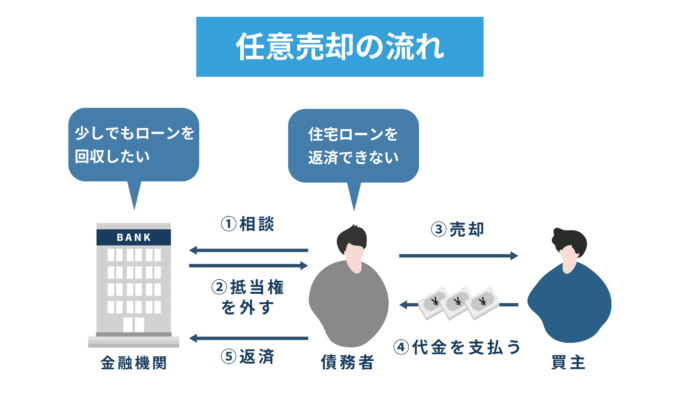

よって、手続きに手間や費用がかかる競売をなるべく避けるため、金融機関の担当者は返済に行き詰った債務者に対し、「任意売却(債務者が自ら不動産を市場で売る)」を勧めているというのが、実務的な状況です。

任意売却のメリットについては「完済できないなら不動産業者に相談して任意売却」の見出しで解説します。

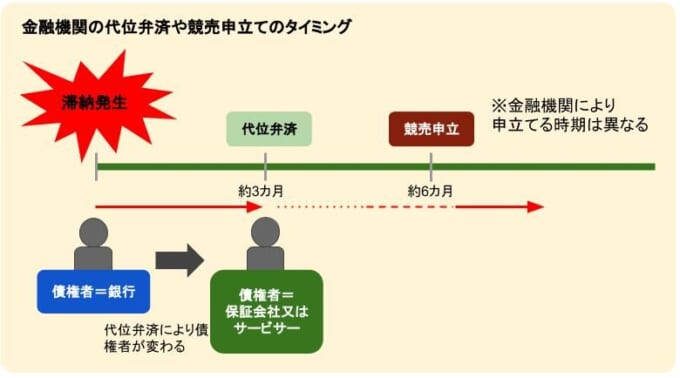

ちなみに、住宅ローンの支払いを滞納して競売に至る場合の金融機関の対応は、下記のような流れになります。

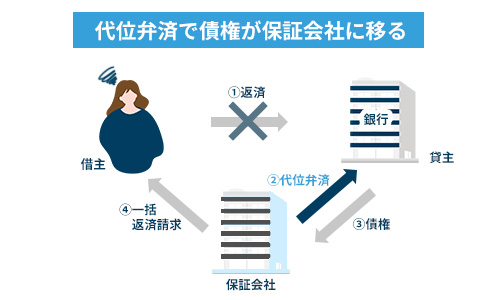

まず、3ヶ月ほど滞納が続くと、保証会社が「代位弁済」をおこないます。

- 代位弁済

- 返済の義務を負う債務者に代わって、保証会社が銀行に負債を返済すること

- 保証会社

- 万一返済ができない時に債務者の代わりに銀行に弁済(借金を支払う)し、その金額について債務者に督促業務を行う会社

この段階で、債務者は期限の利益(負債を分割で返済する権利)を失います。

次に、銀行に代わって債権者となった保証会社へ、債務者からの一括返済がなく、滞納状態が半年以上続くと、保証会社は担保としている不動産を差し押さえ、競売手続きに取り掛かります。

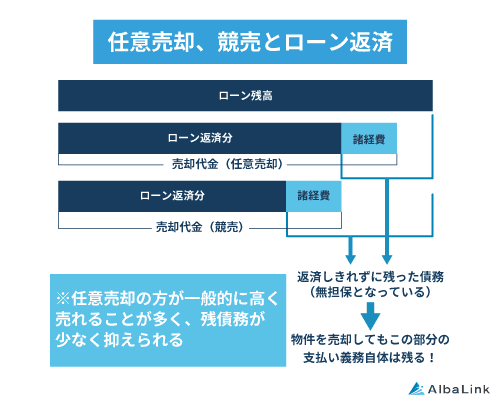

不動産を競売にかけられると、市場相場の5~6割ほどの価格でしか売却できず、ローンを全額返済しきれない事態に陥りかねません。

しかし競売前に金融機関の同意を得て任意売却ができれば、市場相場に近い価格で売却できるので、より残債を返済できるようになるでしょう。

不動産が競売にかけられる前に任意売却をしたいとお考えの方は、弊社AlbaLink(アルバリンク)へお問合せください。

弊社AlbaLink(アルバリンク)は、任意売却物件の買取に強い専門の買取業者です。

過去には訳あり物件の買取専門業者としてフジテレビの「newsイット!」にも紹介されました。

ローンを滞納した家が競売にかけられる前に任意売却したいとお考えの方は、お早めに弊社までご相談ください。

>>【差し押さえられた不動産も高額売却】無料で任意売却の相談をする

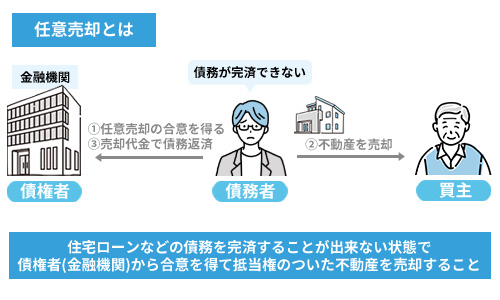

差押えの解除の要件

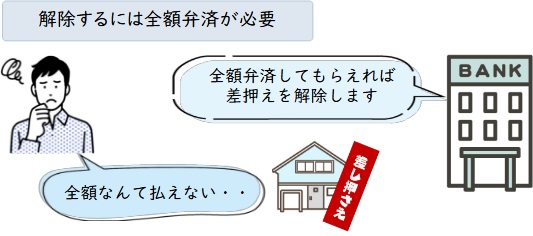

金融機関が差押えを解除して抵当権を抹消する原則的な条件は、「残債務や遅延損害金等を全額弁済すること」です。

経済的に健全な状態にある人が不動産売却に伴って差押え登記を消してもらう場合、売却金額が安く抵当権者に返済しきれなかった金額を「債務者の手持ち資金」から出資し、全額を返済した上で抵当権を消してもらいます。

しかし、現実的に、数カ月滞納を続けている債務者の場合、売却代金で返済しきれない金額から補うというのは非現実的な話です。

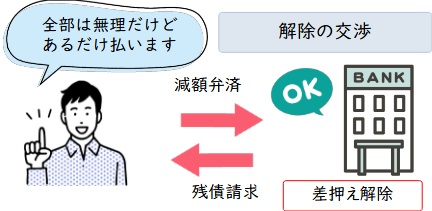

物件を売却したとしても完済は難しいことがほとんどですので、実際に差押えを解除してもらえるとしたら「金融機関への交渉」により、満額よりも下げた金額で差押えの取り下げに同意してもらうしかありません。

ただし、これは債務自体が減額されるのではなく、債務の一部を支払うことで差押え登記を抹消してもらえるだけです。

よって、不動産の差押え解除後、債務者は担保がない状態で、残りの債務を金融機関に支払うことになります。(要するに担保に取れる対象物がなくなるだけ、ということです)

なお、これらは「任意売却」の場合であり、「競売・公売」においては当事者間の交渉の余地はなく手続きの中で配当額が決まり、強制的に抹消されることになります。

読者さんからの質問

Q:任意売却の場合、金融機関は残りの金額を債権者に請求することが可能とのことでしたが、 競売・公売の場合も、金融機関は残りの金額を債権者に請求することは可能なのでしょうか?

となると、そのまま自己破産という流れになる方が多いのでしょうか?

A:いずれの場合も物件を売却してそれを返済に充てても足りなければ(・・というか、ほとんどの場合は足りないのですが)それは「無担保の債務」として残ることになります。

実務的にはこのようなケースではサービサーに債権が譲渡されていることが多く、ただ、サービサーが元の債権者から債権を買う時には元の債権額の1割にも満たない金額で買い取ることが通常ですので、サービサー側としては債務者に対し相当「値引き」しても利益は出ることになります。

つまり、債務者に対して競売後に残った債務からかなり減額することもあります(ここは交渉次第でしょうが)。

ただ、それすら支払えない状況であれば不動産を手放したにもかかわらず、なおかつ破産まで追い込まれることもあります。

そこまでひどい状況であれば元々破産は申し立てられており、破産手続きの中で破産管財人が任意売却することも多いと思われますが・・。

なお、公売については役所関係がするものですので「税金」などが対象ですから、たとえ破産しても免れられません。

破産するのであれば民間の債権者の債務を免れたいという目的の場合に限られるでしょう。

差押えの解除の手続き

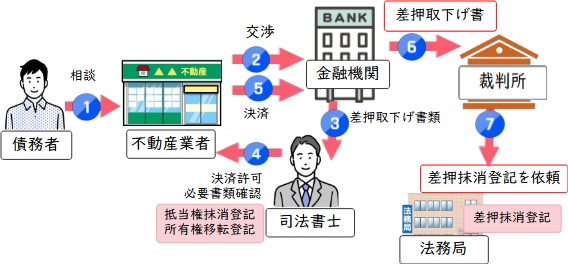

不動産売買を伴う差押え登記の抹消手続きは、まず不動産会社に相談するところから始まります。

なお、通常の不動産売買と異なり、高い専門性が問われるため、サポートを依頼する不動産会社選びについては「完済できないなら不動産業者に相談して任意売却」の章にて詳しくご説明致します。

具体的な流れは下記の通りです。

- 債務者が不動産会社に依頼して、査定書をもとに金融機関に交渉してもらい、いくらで差押えを解除してもらえるのかなどの条件を決め、合意を得る。

- 金融機関に、売買の代金決済日に間に合うよう取り下げ書類を作成してもらう。

- 司法書士は差押え取り下げ書類(金融機関作成)と他の売買必要書類を確認した上で、売買代金決済当日、決済の許可を出す。

- 金融機関の担当者は代金決済後、入金を確認して裁判所に取り下げ書を提出する。

- 裁判所は書類を確認した上で法務局に差押えの抹消登記を嘱託(公的機関が業務を依頼すること)する。

なお、上記のとおり、司法書士は差押え以外の「抵当権抹消登記」と「売買の所有権移転登記」をしますが、差押えの抹消登記をおこなうのは法務局職員です。

よって、以下のような流れで差押え登記は抹消されます。

- 司法書士が申請した「従来の抵当権の抹消、買主への所有権移転」が先に完了する

- その後法務局によって差押えの登記が抹消される

債務の弁済以外の差押え解除の方法

債務を弁済する以外にも不動産の差押えを解除する方法が2つあります。

- 個人再生手続

- 差押禁止債権の範囲の変更

それぞれについて説明します。

住宅資金特別条項付き個人再生手続

個人再生手続とは借金を返済できなくなった人が一定の手続きをして債務の一部を3年間で返済することで残りの債務が免除される制度です。

個人再生手続とは,借金などの返済ができなくなった人が,全債権者に対する返済総額を少なくし,その少なくなった後の金額を原則3年間で分割して返済する再生計画を立て,債権者の意見を聞いたうえで裁判所が認めれば,その計画どおりの返済をすることによって,残りの債務(養育費・税金など一部の債務を除く)などが免除されるという手続です。

個人再生手続では住宅ローンは対象外ですが、この制度を利用する際に住宅資金特別条項という制度を活用することで住宅ローンを従来通りに支払い続けることで住宅が差押えにより処分されなくなります。

メリットが多い住宅資金特別条項を利用した個人再生手続きですが、住宅ローンは支払い続けなければならないことと、住宅ローン以外にも債務がないと利用できないといったデメリットがあります。

差押禁止債権の範囲の変更

差押を禁止する債権について範囲を変更することで、住宅ローンの全部または一部が取り消される可能性があります。

財産を差し押さえることで一般的な生活水準よりも生活に支障が出る場合に、裁判所に申し立てを行うことで差押えの範囲が少なくなることがあります。

差押えを禁止する債権の範囲が変更となれば差押えが一部または全部が取り消されますが、差押え自体が解除されるわけではなく、根本的な解決にはならないことに注意が必要です。

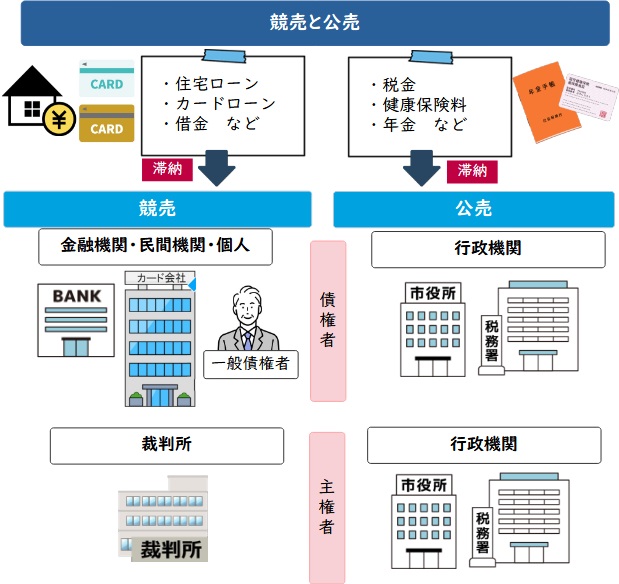

公的機関による不動産の差押え

公的機関によって不動産に差押えが入るのは、

- 国による国税滞納処分(相続税や贈与税、所得税など)

- 市町村による地方税滞納処分(固定資産税など)

などが主なものとなります。

どのようなタイミングで差押えが入るかは税の種類やその自治体の方針によっても異なり、「絶対に〇カ月滞納したら差し押さえられる」と断言できるわけではありません。

実際に固定資産税などは結構差し押さえられるタイミングが遅いケースも見受けられます。

ただ、いったん差し押さえられるとそれを外すのは大変ですので、滞納しそうなことがわかったらその前に対処することを心がけておかなくてはなりません。

金融機関の担当者が決まっていれば、まずその人に相談して「リスケジュール」を試みるのが第一段階でしょう。

返済期間の延長や一時据え置きのような措置になると思われます。ただ、リスケをできるのは一時的な減収などであり、滞納がいつまで続くのかはっきりしないのであれば、リスケしても焼け石に水ですので、直接債務整理を検討する方が根本的解決になると考えます。

下記記事も参考にしてください。法律事務所や司法書士の特徴や費用、口コミを比較するなど、借金問題解決のための情報をまとめています。

参考:債務整理おすすめランキング

差押えの解除の要件

国税徴収法による差押え解除事由

国税や地方税では、差押えやその解除において「国税徴収法」の定めに従うことになります。

国税徴収法では、本来の目的の達成である「滞納の解消」以外の事由も含めた「解除すべき、もしくは解除することができる」事由について、以下のように定めています。

参照元:国税徴収法第48条第2項

差押えを解除「しなければならない」場合

【国税が納付などされたことにより滞納が解消された場合】

これは差押えをした本来の目的が果たされたわけですから、当然の解除事由になります。

【無益な差押えがされている場合】

差押えの対象となる財産がたとえ金銭的価値を持つとしても、その財産に対し、滞納された税金よりも優先する抵当権がついている場合などは結局差押えても意味がないため、解除しなければならないことになります。

差押えを全部または一部解除「できる」場合

【超過差押えとなっている場合】

負っている債務に対し、過大な差押えをすることです。

たとえば、500万円の債務がある場合を考えてみましょう。

1000万円の財産1つ(不可分のもの)を差し押さえた場合は「超過差押え」とはいいません。

500万円を超える財産を1つ差押えれば目的が達成できるのに、その他の財産も差し押さえたような場合に初めて超過差押えになるのです。

【適当な財産を提供した場合】

換価可能(すぐお金に換えられる)な財物を交付し、それが滞納している国税の全額納付に充てられるような場合のことです。

【公売(役所側で強制的に売却すること)しても売れない場合】

3回公売に付しても入札がない場合で、その不動産の形状など価値を考えてその後の公売等でも売れる見込みがない場合のことです。

解除事由がある場合は、徴収職員(税務署や県税事務所の職員など)は滞納者にそれを通知して差押えを解除することになります。

もし、滞納者が明らかにこれらの事由があるとの確信があるにもかかわらず徴収職員が対応してくれないのであれば、次の方法として「国税不服審判所(国税庁の特別機関であるが税務署等から独立した組織)」への審査請求があります。

滞納の解消により解除する場合はやはり交渉となる

実際に対応しなければならないことが多いと思われるのは、「差押え自体は超過差押え等にあたらず適法、適切なので滞納を解消するしか差押えを解除する方法はないが、滞納した分を全額一度に支払えない」という状況でしょう。

では、この状況下でどのように解除させるかについて考えてみましょう。

差押えの解除には「税滞納を全額解消すること」が建前ですが、全額の支払いが終わらないと絶対に差押えは解除されないのかというと必ずしもそうではなく、実務の現場では意外と柔軟に対応してもらえることがあります。

つまり、そこは「債務者の交渉力」にかかってくるわけです。

たとえば、市の税務課担当者と話し合いの上、滞納した固定資産税について払える分だけ極力支払った上で残りを2年の分割払いにすると書面で確約し、その代わりに差押えを外してもらったというケースもあります。

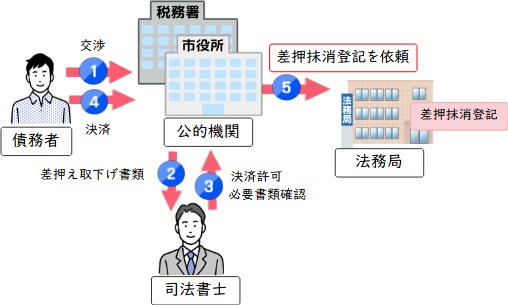

差押えの解除の手続

基本的に交渉で条件を決めた上で差押えを解除してもらう承認を取り付け、決済日までに書類を作成してもらうというのは金融機関と同じです。

ただ、役所の場合は役所の担当者が売買の代金決済当日、(裁判所ではなく)法務局に差押え取り下げの書類を出しに行くという部分だけが民間金融機関と異なる流れとなります。

このように公的機関による差押え登記の抹消は司法書士が申請するわけではないので、司法書士が申請する抵当権抹消、買主への所有権移転よりも差押えの抹消が遅くなる、というのも金融機関の場合と同様です。

差押え解除の日数

差押え解除の手続きは、不動産をはじめとする財産を差し押さえられてから1週間以内に行わなければなりません。

滞納していた税金などを完納すれば、数日~1週間ほどで差押えは解除されます。

ただし不動産の売却代金で滞納していた税金を完納する場合は、買主への物件引き渡しと同時に残金の決済、所有権移転登記の手続きを行うため、1か月以上かかるケースも少なくありません。

なお、専門の買取業者に買い取ってもらう場合はスピーディーに現金化ができます。

滞納していた税金を支払うためすぐに不動産を売却したいと考えている方は、専門の買取業者に相談するとよいでしょう。

弊社AlbaLink(アルバリンク)は、弁護士などの専門家と連携したうえで任意売却物件をはじめとする買い手の見つかりにくい不動産を買い取っている専門の買取業者です。

自治体と交渉して任意売却できるようにする交渉術にも長けているため、差し押さえられた物件を早く売却して滞納した税金を完済したいとお考えの方は、お気軽にお問い合わせください。

>>【差し押さえられた物件を高額売却!】無料の買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

完済できないなら不動産業者に相談して任意売却

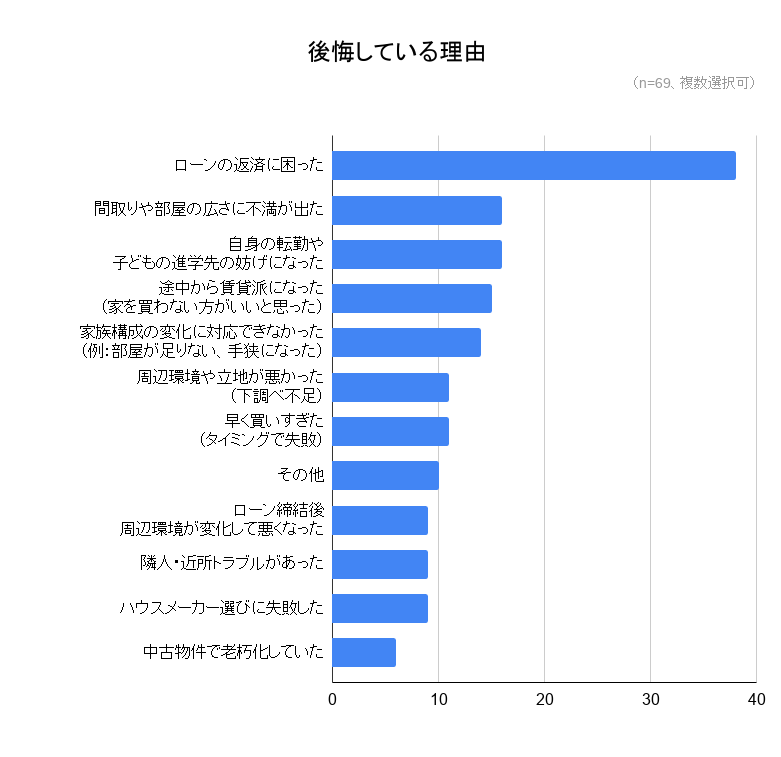

住宅ローンの返済に困っている方は少なくありません。

実際、弊社が行ったアンケート調査によると、住宅ローンを借りて後悔している理由の第1位は「ローンの返済に困った」でした。

参照元:訳あり物件買取プロ|全国377人にアンケート調査!住宅ローンを組んで後悔しているのは全体の約2割、後悔している理由とは?

しかしお伝えした通り、滞納した支払いを一括返済できない場合でも、差押え登記を解除できます。

その場合に取られる方法が、任意売却です。

任意売却は、前述したように、債権者にとっては競売よりも手間や費用を省けるうえに、債務者にとっても大きなメリットがあります。

まず、任意売却であれば競売よりも物件を高く売れるので、債権者へより多く債務を返済でき、その後の残債務を減らすことが可能です。(競売は本来の物件価格の7割程度の金額から入札が始まります)

また、物件から債務者をスムーズに立ち退かせる目的で、金融機関が不動産の売却代金から「引っ越し費用」を補助してくれるケースもあります。(最近はだいぶ厳しくなってきていますが…。)

さらに、任意売却であれば、不動産を差し押さえられていることを周囲に知られずに売却できます。競売のように、新聞やインターネット上で競売物件情報が公開されることがないからです。

以上のメリットから、不動産を差し押さえられ、かつ完済できない場合は、一刻も早く不動産会社に相談し、債権者から任意売却の許可をもらうのが得策です。

ここで重要なのが、任意売却等も扱っている不動産会社を選ぶことです。

差押えの解除の手続でもお伝えした通り、任意売却をおこなうには、まず債務者が不動産会社に任意売却を依頼して査定してもらい、売却を見込める金額をもとに債権者と交渉します。

ゆえに、そもそも不動産会社に依頼を断られれば任意売却をスタートできませんし、期日までに任意売却できなければ、そのまま競売にかけられてしまいます。

だからこそ、任意売却を検討している場合は、確実に対応してくれる不動産業者を早急に選び出さなければなりません。

任意売却に強い不動産会社を選ぶ方法は、下記記事で詳しく解説しておりますので、ご参考ください。

なお、差押え登記の解除にかかわる相談をしたいとお考えの方は、ぜひ弊社「株式会社AlbaLink(アルバリンク)」では、ご相談やご依頼を承っております。

年間で6,000件を超えるご相談をいただき、以下のように実際にご利用いただいたお客様からもありがたいお言葉を頂戴しております。

担当者が差押え登記の解除をスムーズにおこなえるようサポート致しますので、お困りの方はぜひご相談ください。

>>【差し押さえられた不動産も高額売却】無料で任意売却の相談をする

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

不動産の差押え登記を解除するには、残りの負債を一括返済するか、不動産会社に相談して債権者から許可を得て任意売却する必要があります。

ただし、任意売却は通常の不動産売買と異なり、専門性が問われる売却方法であるため、不動産会社選びが重要です。

なお、ここまでご案内してまいりました弊社「株式会社Alba Link(アルバリンク)」は、任意売却のご相談やご依頼を積極的に承っております。

無事に不動産の差押え登記を解除できるよう、全力でサポートさせていただきますので、まずはご相談ください。

相談・査定はこちら

相談・査定はこちら