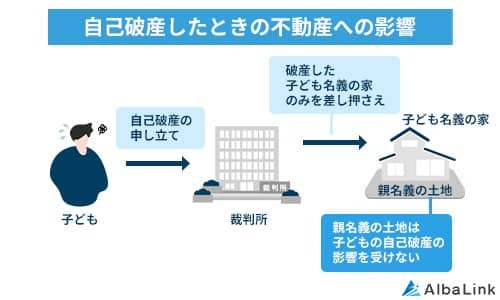

土地と建物の名義が違うときに自己破産をすると破産者本人の財産が差し押さえられる

そもそも自己破産とは、破産者名義の財産を現金化して債権者への返済に充てる代わりに、すべての借金を免除してもらう手続きです。

処分の対象となる財産は、あくまでも破産者名義のものに限られる点がポイントです。

そのため、親名義の土地に自分名義の家を建てていて自己破産をするときには、自分名義の建物のみが差し押さえの対象となります。

たとえあなたが自己破産をしても、基本的に親名義の土地にまで影響がおよぶことはありません。

自己破産をするにあたり、土地の名義人である親の同意も不要です。

また、自己破産をしたときに差し押さえの対象となるのは、不動産以外に以下のものがあります。

- 自動車

- バイク

- 現金

- 預貯金

- 保険

- 給料 など

一方で、生活のために最低限必要なお金(99万円以下)や日用品、裁判所が特別に認めた財産については差し押さえの対象にはなりません。

なお、自己破産については以下の記事で詳しく解説しているので、併せて参考にしてください。

親が借金の保証人になっているときには親名義の土地も差し押さえられる

自己破産をしたときに差し押さえの対象となるのは、原則破産者本人名義の財産です。

ただし、親があなたの借金の保証人となっているときはその限りではありません。

保証人には、あなたが返済困難に陥ったときに代わりに借金を返済する義務があるからです。

そのため、あなたが自己破産をした際、もし保証人となっている親があなたの借金を預貯金などで返済できなければ、親名義の土地も差し押さえられてしまう恐れがあります。

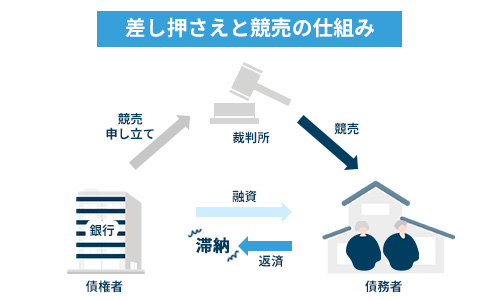

不動産を差し押さえられると競売にかけられる

自己破産をして差し押さえられた不動産は、競売にかけられます。

競売とは、裁判所の権限によって強制的に不動産を売却してお金に換え、借金の返済に充てる制度です。

競売を通じて買主が決まったら、破産者は退去日までに家を出て行かなければなりません。

一般的に競売の開始から退去するまでには6か月~1年ほどの期間がかかるので、その間に新たな住まいを見つける必要があります。

なお、差し押さえられた不動産が競売にかけられても、買主が決まらないケースも少なくありません。

もし競売を3度おこなっても買主が決まらないときには、民事執行法第68条の3に基づいて手続きは取り消しとなり、自己破産後も家に住み続けられるようになります。

なお、競売については以下の記事で詳しく解説しているので、併せて参考にしてください。

自己破産をしたときに家が失われるまでの流れ

自己破産の流れは以下のとおりです。

- 弁護士に自己破産の手続きを依頼する

- 裁判所に自己破産の申し立てをおこなう

- 破産手続きが開始されて不動産が差し押さえられる

- 差し押さえられた不動産が競売にかけられる

- 不動産の売却金額が債権者に分配され、手続きが終了する

まずは、弁護士に自己破産の手続きを依頼するところから始めます。

弁護士に自己破産の手続きを依頼すると50~130万円ほどの費用がかかりますが、債権者(お金を貸している方)への受任通知や申し立て書類の作成などを代行してくれるので、スムーズに手続きを進められます。

弁護士などが依頼者の代理人となったことを債権者へ伝える文書。

受任通知を受け取った債権者は、以降債務者に対して借金の取り立てができなくなる。

必要書類がそろったら、債務者の住所地を管轄する地方裁判所に対して自己破産の申し立てをおこないます。

その後、裁判官との面談を通じて支払い不能と判断されると、いよいよ破産手続きの開始です。

破産手続きが開始されたら、破産者の不動産が差し押さえられて競売にかけられます。

そして不動産の売却金額が債権者に配当され、自己破産が完了する流れです。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

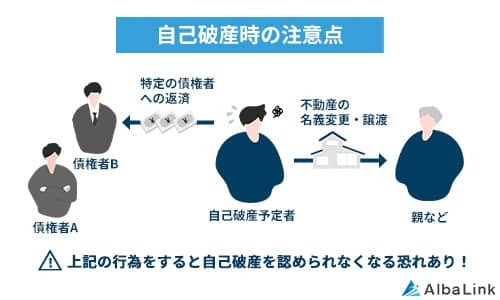

土地と建物の名義が違う場合に自己破産をするときの3つの注意点

土地と建物の名義が違う場合に自己破産をするときの注意点は、以下の3つです。

ケースによっては罰則が科される恐れがあるため、絶対におこなわないようにしましょう。

自己破産時の3つの注意点について、詳しく解説していきます。

自己破産前に名義変更はしない

自己破産時のNG行為のひとつは、不動産の名義変更をすることです。

前述のように、自己破産をしたときに差し押さえの対象となるのは、破産者名義の財産のみです。

そのため、自己破産前に家の名義を自分から親などに変更すれば、差し押さえを回避できるのではないかと考える方もいるかもしれません。

しかし、自己破産前に不動産の名義を変更する行為は「財産隠し」に該当し、自己破産をしても借金の返済が免除されなくなります。

そればかりか、詐欺破産罪として10年以下の懲役、もしくは1,000万円以下の罰金に処されることがある点に注意しましょう。

また、犯罪にあたる行為と知りながら、自己破産前の不動産の名義変更に協力した方も罰則の対象となるため、注意が必要です。

自己破産前に不動産を譲渡しない

差し押さえを免れる目的で、自己破産前に不動産を家族などに譲渡する行為もNGです。

前述の名義変更と同様、これも財産隠しに該当するからです。

また、不動産を相場よりも安い価格で家族などに売却する行為も、裁判所から財産隠しと見なされて自己破産が認められなくなるため、避けたほうが無難です。

特定の債権者にのみ借金を返済しない

住宅ローンを滞納しているだけでなく、カードローンなどほかにも借金があって複数の債権者から返済を求められているケースにおいて、特定の債権者にのみ借金を返済する行為も避けましょう。

これは「偏頗弁済(へんばべんさい)」と呼ばれる行為に該当し、発覚すると裁判所から自己破産が認められなくなる恐れがあります。

借金の整理をおこなう際には、すべての債権者を平等に扱わなければならないとする「債権者平等の原則」が破産法第194条第2項で定められているからです。

もしカードローンなどの借金を返済しているのにもかかわらず、住宅ローンの滞納を続けているときには、自己破産を申し立てても認められない恐れがある点に注意が必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

自己破産をせずに家に住み続ける4つの方法

自己破産をすると、破産者名義の家は失われてしまいます。

もし家に住み続けたいのなら、自己破産を申し立てる前に以下の方法を検討しましょう。

ここでは、自己破産をしないで家に住み続ける方法を4つご紹介します。

家族に買い取ってもらう

まずは、家族や親族に家を買い取ってもらえないか相談してみましょう。

前述のように相場よりも安い価格で売買すると財産隠しに該当しますが、適正価格で取引をすれば問題ありません。

ただし、住宅ローンが残っている家を売却するときには、債権者である金融機関の同意が不可欠である点に注意が必要です。

もし金融機関の同意を得られないときには、この方法は選択できません。

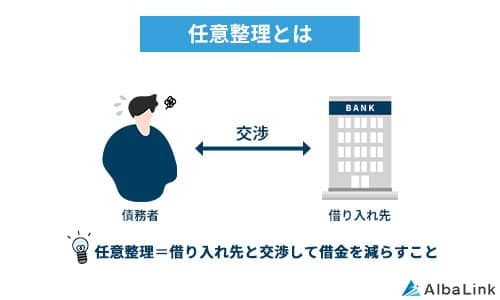

任意整理する

自己破産をする前に、任意整理をする方法も選択肢のひとつです。

任意整理とは、債権者と交渉して借金を減らすことです。

任意整理をすると、利息制限法の上限(年利15~20%)を超える利息分の返済をカットできる可能性があります。

また、返済期間を延ばしたうえで残った借金を返済できるようになるため、毎月の返済額を無理のない範囲まで減額できる点がメリットです。

借り入れ状況によっては、支払いすぎている利息分を取り戻すことができ、借金を減らせるケースも珍しくありません。

ただし、任意整理を利用するには以下の条件を満たしていなければなりません。

- 安定した収入がある

- 3~5年で借金を完済できる見込みがある

- 借金を継続して返済する意思がある

くわえて、住宅ローンの任意整理はできない点にも注意が必要です。

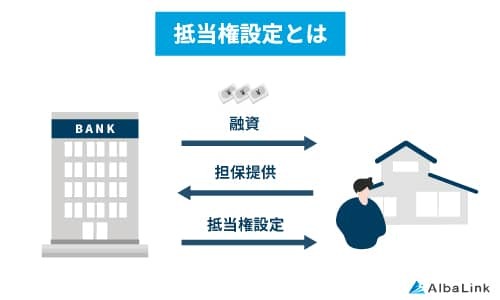

住宅ローンを組んで家を購入するときには、土地と建物に抵当権が設定されます。

もし住宅ローンを組んだ方の返済が滞ったとき、債権者は抵当権を実行して不動産を競売にかけ、その売却代金から貸しているローンを回収する仕組みです。

仮に住宅ローンを任意整理しようとすると、債権者はすぐに抵当権を実行して家を競売にかける可能性があります。

競売にかけて家を売却したほうが、債権者は多くのお金を回収できるからです。

そのため、任意整理は住宅ローン以外の借金を対象におこなうことをおすすめします。

そのほかの借金を任意整理して毎月の返済負担を軽減できれば、住宅ローンの返済に充てられる費用を確保することができます。

もし住宅ローン以外の借金を任意整理してもローンの返済が厳しいようなら、「個人再生」や「任意売却」などほかの債務整理方法を検討するとよいでしょう。

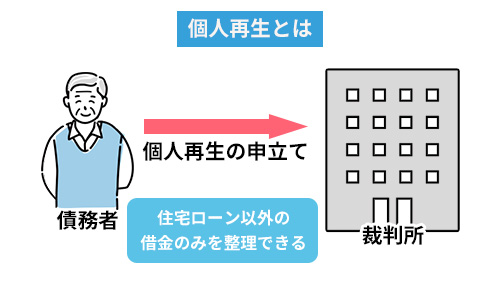

個人再生する

自己破産をしないで家に住み続けたいのなら、個人再生を選択するのもひとつの方法です。

個人再生とは裁判所を通じて借金を整理する手続きで、「個人民事再生」とも呼ばれます。

裁判所に申し立てて個人再生が認められると、借金が5分の1~10分の1に減額されます。

それを3~5年かけて返済すればよいので、毎月の経済的負担が相当軽減されるでしょう。

また自己破産とは違い、住宅ローンが残っている家を手放さずに手続きを進められる点も個人再生のメリットです。

ただし個人再生をすると、以降5~10年間は新たな借り入れができなくなります。

くわえて減額された借金を返済できる収入がないときには、個人再生手続きができない点にも注意が必要です。

なお、個人再生については以下の記事で詳しく解説しているので、併せて参考にしてください。

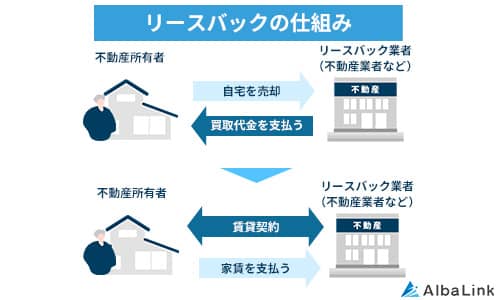

リースバックする

家族などに購入してもらうことが難しい、任意整理や個人再生ができないときには、リースバックを検討するのも選択肢のひとつです。

リースバックとは、不動産を売却したあと、その買主から借りて元の家に住み続ける方法です。

リースバックを利用すれば自宅に住み続けながらまとまった現金を受け取れるので、それをもとに借金を返済することができます。

将来的には自宅を買い戻すことができる点も、リースバックならではのメリットです。

しかし、リースバックによる売却価格は相場の70%ほどになってしまう点は覚悟しなければなりません。

もし売却価格で住宅ローンを完済できないときには、リースバックを使えない点に注意が必要です。

またリースバックによる賃貸借契約の期間は2年以内に設定されることが多く、長期間住み続けられないデメリットもあります。

周辺相場よりも家賃が高く設定されるケースがあり、毎月の返済負担が増大する可能性も否めません。

リースバックを利用するか迷ったときには、リスク面を考慮したうえで慎重に検討することをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

自己破産をせずに借金問題を解決する方法は「任意売却」

ここまで自己破産をしないで家に住み続ける方法をご紹介してきましたが、返済能力などの問題で任意整理も個人再生も選択できないことがあるでしょう。

また、住宅ローンが残っている家を家族などに売却したり、リースバックを利用したりしたいと考えても、金融機関の同意を得られなければ実現できません。

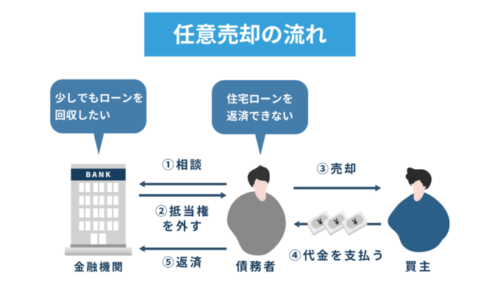

しかし住宅ローンが残っている状態でも、任意売却することが可能です。

任意売却とは債権者の同意を得たうえで不動産を売却する方法で、以下のメリットがあります。

これらの点にメリットを感じるのなら、自己破産をする前に任意売却を検討することをおすすめします。

任意売却をするメリットについて、詳しく解説していきます。

なお、以下の記事でも任意売却について解説しているので、併せて参考にしてください。

競売よりも高値で売却できる

任意売却をするメリットのひとつは、競売よりも高値で売却できる点です。

差し押さえられた不動産はやがて競売にかけられて売却されますが、相場の70%ほどの価格にしかなりません。

しかし、任意売却は通常の不動産と同様に売却する方法のため、相場に近い価格で購入してくれる買主を見つけられる可能性があります。

家をより高く売却できれば、より残債を完済できる確率が高まります。

また、たとえ家の売却金額で残債を完済できなかったとしても、金融機関が無理のない範囲で毎月の返済額を決めてくれるので、生活が圧迫される心配もありません。

自己破産したことを他人に知られずに済む

自己破産をすると、官報に住所と氏名が掲載されます。

一般の方が官報を目にする機会はそう多くはありませんが、それでも何かの拍子で自己破産をした事実を知り合いに知られてしまう可能性は否めません。

しかし自己破産をする前に任意売却をして借金を整理したら、周囲に事情を知られる心配がなくなります。

自己破産をした事実を誰かに知られたくないときには、まず任意売却で債務を整理できないかどうかを検討するとよいでしょう。

家の明け渡し日を調整できる

自己破産前に家を任意売却するメリットとして、家を出て行く日を調整できる点が挙げられます。

自己破産をして家が競売にかけられたら、指定された退去日までに明け渡さなければなりません。

しかし任意売却は通常の不動産同様の売却方法のため、買主と家の引き渡し日を調整することが可能です。

余裕を持って次の住まいを探せるところは、自己破産にはない任意売却ならではのメリットといえるでしょう。

アルバリンクなら任意売却に必要な金融機関との交渉を代行!

ここまで住宅ローンが残っている家を任意売却するメリットについて解説してきましたが、どの不動産業者でも取り扱えるわけではない点に注意が必要です。

任意売却をするには、まず抵当権を設定している金融機関と交渉をして同意を得る必要があります。

しかし、任意売却のノウハウに精通していない不動産業者では、金融機関からの同意を取りつけることが困難です。

そればかりか、金融機関と交渉するという手間をかけたくがないために、初めから任意売却に対応していない不動産業者も少なくありません。

そのため、住宅ローンが残っている家の任意売却を成功させたいのなら、任意売却の実績が豊富な不動産業者に依頼するようにしましょう。

当サイトを運営している弊社AlbaLink(アルバリンク)は弁護士などの専門家と連携したうえで、これまでに住宅ローンが残っている家の任意売却を数多くサポートしてきました。

以下のように、実際に弊社をご利用いただいたお客様からは、ありがたいことに多くの感謝の声をいただいております。

また、弊社は不動産買取業者としては珍しく、2023年11月に東証グロース市場へ上場しました。

社会的な信頼のある企業として、日々公正・公平な取引をおこなっている点が特徴です。

金融機関との交渉から買取まで任意売却を一気通貫でサポートいたしますので、まずはお気軽にご相談ください。

なお、以下の記事では任意売却ができないケースとできないときの対処法について解説しています。

これから任意売却を検討している方は、ぜひ併せて参考にしてください。

まとめ

土地と建物の名義が違う場合に自己破産をすると、破産者名義の不動産のみが差し押さえの対象となります。

ただし、親などが借金の保証人になっているときには、自己破産をすると親名義の不動産も差し押さえられる恐れがある点に注意が必要です。

もし自己破産をしないで借金問題を解決したいのなら、専門の買取業者に依頼して家を任意売却することをおすすめします。

当サイトを運営している弊社AlbaLink(アルバリンク)は、任意売却実績が豊富にある専門の買取業者です。

過去には、フジテレビの「Newsイット!」にも、一般の不動産業者が取り扱わない訳あり物件専門の買取業者として紹介された実績もあります。

弊社では、弁護士などの専門家と連携したうえでお客様のお悩みを解決するサポートをおこなっております。

金融機関との交渉も弊社が代行いたしますので、住宅ローンが残っている家の任意売却を成功させて自己破産を回避したいとお考えの方は、お気軽に弊社までご相談ください。

相談・査定はこちら

相談・査定はこちら