実家の売却は相続の前後で税金と使える特例が変わる

実家を売却するタイミングが相続の前か後かによって、課税される税金の種類や活用できる税制優遇制度(特例)が大きく異なります。

はじめに、実家の売却時にかかる税金について以下のポイントで解説します。

売却時にかかる税金

まず、実家の売却時にかかる税金の種類を、相続前と後に分けて紹介します。

相続前の売却には譲渡所得税がかかる

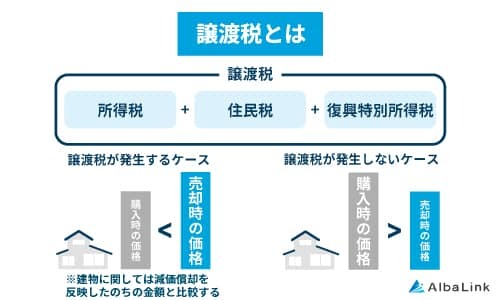

相続前に実家を売却した場合は、売却で出た利益(譲渡所得)に対し「譲渡所得税」がかかります。

譲渡所得税は以下のように計算します。

①課税譲渡所得=売却価格 − 取得費※1 − 譲渡費用※2

②譲渡所得税=①課税譲渡所得×長期・短期所得税率

※1取得費とは

土地や建物を購入したときの購入代金や購入手数料などの合計額

例:売った土地や建物の購入代金、建築代金、購入手数料、設備費、改良費など

※2譲渡費用とは

土地や建物を譲渡するためにかかった費用(価値を高める費用を含む)

例:仲介手数料、登記費用、売却のための解体費用など

譲渡所得税の特徴は、所有期間が5年を超えると以下のように税率が下がることです。

| 譲渡所得の区分 | 所有期間 | 税率(住民税・復興特別所得税込み) |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

実際に譲渡所得税を計算してみましょう。

【前提条件】

- 譲渡金額:4,000万円

- 譲渡費用:300万円

- 取得価格:2,000万円

- 取得費用:150万円

- 所有期間:7年

課税譲渡所得=4,000万円 - ( 300万円 + 2,000万円 + 150万円 )=1,550万円

譲渡所得税額= 課税譲渡所得 1,550万円 × 長期税率20.315%

= 314.9万円

注意点として、所有期間は「売却した年の1月1日時点」で判断されます。

例えば、2020年10月1日に購入した物件を2025年11月1日に売却した場合、暦の上では5年を超えていますが、2025年1月1日時点ではまだ5年に満たないため「短期譲渡所得」と扱われます。

税率を低くするためには、売却のタイミングを1月1日時点で5年を超えるように設定しましょう。

なお、この譲渡所得税は、相続後に実家を売却した場合でも課税対象となります。

参照元:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

相続後の売却には相続税・登録免許税・譲渡所得税がかかる

相続後に実家を売却した場合は、「相続税」「登録免許税」「譲渡所得税」の3つの税金がかかります。

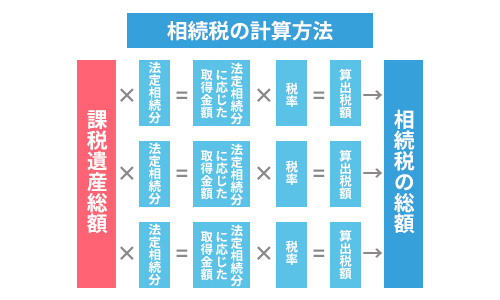

まず、相続が発生した時点で、実家を含むすべての遺産に対して相続税が課税される可能性があります。

相続税は不動産単体ではなく、預貯金など他の財産と合算した総額から基礎控除額を差し引いて計算し、その後、各相続人の納税額を算出する仕組みです。

相続税を算出する計算式と手順は以下の通りです。

- 課税遺産総額

=課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数) - 算出税額=各法定相続人の法定相続分に応ずる取得金額 × 税率

- 相続税の総額=各法定相続人ごとの算出税額の合計

- 各相続人等の税額=相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額

※実際の納付税額は税額控除などを加味して算出

次に、実家の名義を相続人に変更(相続登記)する際に、「登録免許税」を納付します。

税額は、原則として不動産の固定資産税評価額の0.4%です。

相続登記が完了して初めて実家を売却でき、売却後の売却益には譲渡所得税がかかります。

税金の種類だけを見ると、相続前に売却する方が負担が少ないように見えるかもしれません。

しかし、次の見出しで解説するように、相続後の売却には手厚い特例が用意されているため、どちらが有利かは一概には言えず、全体の税負担を考慮した総合的な判断が重要です。

売却時に活用できる税制優遇特例制度

実家を売却するタイミングによって、利用できる税制優遇制度が異なります。

相続前の売却では主に譲渡所得を、相続後の売却では相続税と譲渡所得の両方を軽減する特例が用意されています。

特例を知らずに売却を進めると、本来払わなくても済んだはずの多額の税金を納める事態になりかねません。

有利な制度を見逃さないよう、内容を確実に押さえておきましょう。

ただし、税制優遇特例を利用するには一定の要件を満たす必要があるため、事前の確認が欠かせません。

自分が要件を満たしているかどうかを知りたい方は、弊社AlbaLink(アルバリンク)にご相談ください。

弊社は全国の不動産を積極的に買い取っている専門の買取業者であり、ご実家の査定金額の提示に加え、売却時に税制優遇特例が使えるかのアドバイスをすることも可能です。

査定は無料で行っておりますので、お気軽にお問い合わせください。

なお、査定を依頼しても無理な営業をかけることはいっさいないため、安心してお問い合わせいただければ幸いです。

>>【実家売却の税務もまるごと解決!】無料の相談・査定はこちら

相続前の売却に使える3つの特例

相続前に実家を売却する場合に使える特例は以下の3つです。

3000万円の特別控除の特例

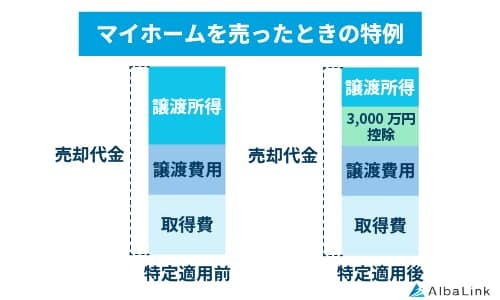

ご自身が住んでいる実家(居住用財産)を売却した場合、譲渡所得から最大3,000万円を控除できる特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)があります。

通称「マイホームを売ったときの特例」と呼ばれ、相続前の不動産売却において最も節税効果が高い特例の一つです。

通称「マイホームを売ったときの特例」と呼ばれ、相続前の不動産売却において最も節税効果が高い特例の一つです。

ここで、特例の適用を受ける場合と受けない場合の税額の違いを見てみましょう。

【前提条件】

- 譲渡金額:4,000万円

- 譲渡費用:300万円

- 取得価格:2,000万円

- 取得費用:150万円

【特例の適用がない場合】

課税譲渡所得=4,000万円 - ( 300万円 + 2,000万円 + 150万円 )=1,550万円

譲渡所得税額= 課税譲渡所得 1,550万円 × 長期税率20.315%

= 314.9万円

【特例の適用を受ける場合】

課税譲渡所得=1,550万円ー3,000万円=-1450万円

譲渡所得税額は0円

譲渡所得が3,000万円以下ならば、譲渡所得税はかかりません。

ただし、適用要件が細かく定められているため、利用を検討する際は税理士へ事前に相談しましょう。

- 自分が住んでいた家を売ること

※現に住んでいる、または住まなくなってから3年目の12月31日までに売却したもの - 一時的に空き家でも可

※賃貸に出すなどしていなければOK - 親子・夫婦などの特殊関係者への売却は適用外

- 確定申告が必要

※給与所得者含む

参照元:国税庁「No.3302 マイホームを売ったときの特例」

マイホームを売ったときの特例は以下のような方におすすめです。

- 不動産価格の上昇により、売却益が出そうな方

- 古い家を売却し、老後資金などに充てたい方

- 親と同居している家を売却したい方

軽減税率の特例

所有期間が10年を超える居住用財産を売却し、一定の要件を満たした場合、譲渡所得にかかる税率が通常より低くなる特例(マイホームを売ったときの軽減税率の特例)があります。

長年住んだ家の売却における税負担を軽くする制度で、譲渡所得のうち6,000万円以下の部分について税率14.21%、6,000万円超の部分について20.315%に軽減されます(復興特別所得税込み)。

適用には多くの要件をすべて満たす必要があり、専門的な判断を要するため、長期所有の実家を売却する際は、適用可能か税理士に確認しましょう。

適用には多くの要件をすべて満たす必要があり、専門的な判断を要するため、長期所有の実家を売却する際は、適用可能か税理士に確認しましょう。

- 自分が住んでいたマイホームを売ること

※過去に住んでいた家も対象(空き家でもOK)

※住まなくなってから3年目の年末までに売却でもOK - 売った年の1月1日時点で所有期間が10年を超えていること

- 譲渡先が親族などでないこと

- 譲渡益が出ていること

- 確定申告をすること

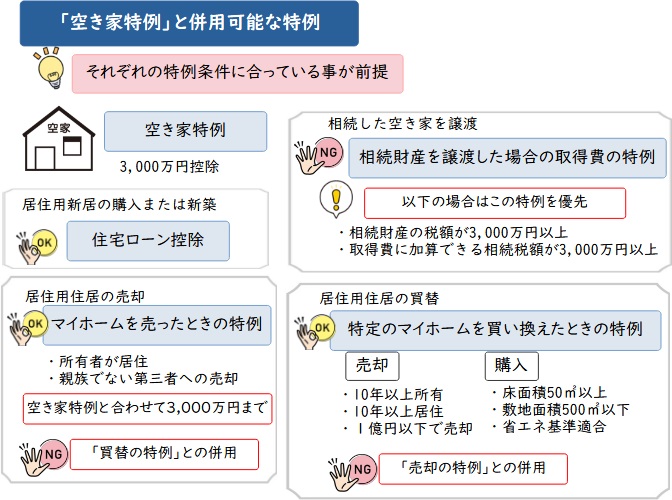

なお、この特例は他の特例と併用できない場合がありますが、「3,000万円の特別控除の特例」とは併用できます。

参照元:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

軽減税率の特例は以下のような方におすすめです。

- 長年住んだ持ち家を高く売却できた方

- 「3,000万円の特別控除」を使ってもなお譲渡益が残る方

- 子育て後の住み替えや老後の資金確保のために自宅を売却する方

軽減税率の特例の適用要件と手続きをもっと詳しく知りたい方は、以下の記事を参考にしてください。

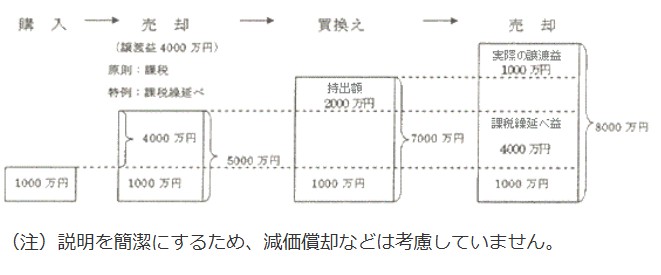

特定のマイホームの買換えの特例

実家を売却して新たなマイホームに買い換える場合、譲渡所得への課税を将来に繰り延べられる特例(特定の居住用財産の買換えの特例)があります。

この特例がなければ、売却益が出た年の所得が一時的に増加し、税負担が重くなる可能性があります。

特例を適用すると、売却益にかかる税金の支払いを、買い換えた家を将来売却する時まで先送りできます。

例えば、図のように古い家を売って得た譲渡益4,000万円は、新しい家の購入時には課税されません。

将来、新しい家を8,000万円で売却した場合、購入価額7,000万円との差額1,000万円に、繰り延べていた元の譲渡益4,000万円を加えた5,000万円に対して、譲渡所得税が課税されます。

ただし、この特例は課税の「免除」ではなく「繰り延べ」であるため、将来の住まいの計画も踏まえて活用を判断することが大切です。

売却する家と購入する家の両方に細かい要件があるため、利用する際は国税庁のサイトで確認するか、税理士に相談しましょう。

参照元:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

この特例は以下の方におすすめです。

- マイホームの買い替えを予定している、またはすでに新しい家を購入済みの方

- 現在の住まいより高額な物件に買い換える予定の方

- 他の所得と損益通算したい方

相続後の売却に使える2つの特例

続いて、相続後の売却に使える特例を紹介します。

どちらの制度も利用条件が細かく定められているため、適用を検討するなら売却の準備段階で税理士などの専門家に相談しましょう。

なお、専門の買取業者である弊社AlbaLink(アルバリンク)は税理士とも提携しているため、相続登記から売却時に使える税制優遇特例のアドバイスまで一貫して行うことが可能です。

相続した実家を売却したい、売却する際の税金を少しでも抑えたいとお考えの方は、お気軽に弊社までご相談ください。

>>【相続した実家売却の税務も解決!】無料の相談・査定はこちら

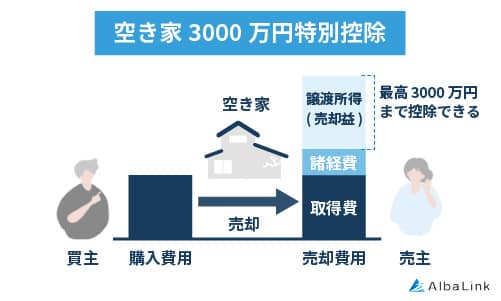

空き家特例

相続した空き家を売却する際に、一定の要件を満たせば譲渡所得から最大3,000万円を控除する特例(被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例)があります。

この特例は、空き家の放置問題を防ぎ、中古住宅の流通を促す目的で設けられました。譲渡所得税を大幅に減額できる可能性がある、非常に有利な制度です。

この特例は、空き家の放置問題を防ぎ、中古住宅の流通を促す目的で設けられました。譲渡所得税を大幅に減額できる可能性がある、非常に有利な制度です。

例えば、「親が一人で暮らしていた家を相続し、耐震リフォームを施して売却する」といったケースで、売却益が3,000万円以内であれば譲渡所得税は課税されません。

ただし、適用を受けるには以下の要件を満たすことが必要です。

- 相続した人自身が売却すること

- 被相続人は老人ホーム入居を除き「亡くなる直前まで住んでいた」こと

(老人ホームに入居していた場合でも、要件を満たせば例外的に適用可能) - 家屋が1981年(昭和56年)5月31日以前に建築されたこと(旧耐震)

- 売却までに「耐震リフォーム」するか「家屋を取り壊して更地で売る」こと

- 売却額が1億円以下であること

なお、「3,000万円の特別控除(ご自身のマイホーム売却時)」や「軽減税率の特例」との併用はできません。

国税庁のホームページにある「相続した空き家を売却した場合の特例チェックシート」を使って、要件に当てはまるか確認してみましょう。

国税庁のホームページにある「相続した空き家を売却した場合の特例チェックシート」を使って、要件に当てはまるか確認してみましょう。

参照元:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

空き家特例は以下のケースにおすすめです。

- 空き家を活用する予定がなく、固定資産税や維持管理費が負担になっている方

- 相続人が複数いて、売却代金を公平に分割したい方

以下の記事を読むと、空き家特例について理解を深められます。

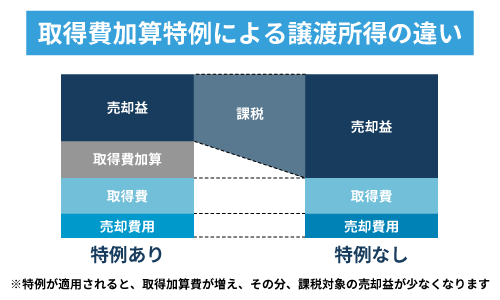

取得費加算の特例

相続時に支払った相続税の一部を、不動産を売却する際の取得費に加算できる特例(相続財産を譲渡した場合の取得費の特例)があります。

この特例を利用すると、納めた相続税の一部を取得費に上乗せして、課税対象となる譲渡所得を圧縮することが可能です。

この特例を利用すると、納めた相続税の一部を取得費に上乗せして、課税対象となる譲渡所得を圧縮することが可能です。

結果として、譲渡所得税の負担を軽減する効果が期待できます。

ただし、この特例の適用を受けるには、相続開始から3年10か月以内に売却を完了させなければなりません。

早めの準備と計画的なスケジュール管理が不可欠です。

以下に適用要件を一覧にしました。

- 相続または遺贈により取得した財産であること

- 相続税が課税されていること ※相続人が相続税の申告・納付をしていること

- 譲渡した人が、相続税を納めた人であること

- 相続開始日(被相続人の死亡日)の翌日から3年10ヶ月以内に譲渡すること

- 譲渡した資産が、相続税の対象になっていたこと

参照元:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

取得費加算の特例は以下のような方におすすめです。

- 相続した土地・建物を比較的早く売却する予定がある方

- 相続税を納付し、かつ譲渡益も出る見込みがある方

- 相続税評価額が高かった不動産の売却で、二重課税感をなくしたい方

取得費加算の特例を詳しく知りたい方は、以下の記事を参考にしてください。

https://wakearipro.com/acquisition-cost-addition-exception/

「相続前」に実家を売却する3つのメリット

相続前に実家を売却することには、将来の相続トラブルを回避し、親自身の生活を豊かにできるという大きなメリットがあります。

なぜなら、親が元気なうちに資産を整理することで、売却資金を介護費用などに充てつつ、子どもたちへの円満な資産承継を準備できるからです。

ここでは「相続前」に実家を売却する場合の具体的なメリットを解説します。

現金化で相続しやすくなる

実家を生前に売却して現金化しておくことで、将来の相続トラブルを未然に防ぎやすくなります。

不動産は現金と違って物理的に分割できないため、遺産分割の際に揉め事の原因になりやすいからです。

しかし、分割できないからといって実家を無理に共有名義で相続すると、将来売却する際に相続人全員の同意が必要となり、手続きが複雑化します。

その点、生前に売却して現金に換えておけば、1円単位で公平に分けられるため、円満な遺産分割につながります。

売却金を介護費や生活費に充てられる

親が元気なうちに実家を売却すれば、得られた資金を本人の介護費用や生活資金として自由に活用できます。

老後の生活では、介護施設の入居費用など、まとまった資金が必要になる場面が少なくありません。

実際に、有料老人ホームの入居一時金として数百万円が必要になることもあり、実家の売却代金で賄うケースは一般的です。

早めに現金化しておくことで、親自身の意思で資金計画を立てられ、生活の質と安心感を高められるでしょう。

以下の記事では、施設に入った親の家を売却する方法を解説しているので、参考にしてください。

子どもが実家の維持・処分に困らない

親の世代で実家を整理しておくことで、将来子どもたちが空き家の管理や処分で苦労する事態を避けられます。

相続した実家が空き家になると、子ども世代に金銭的・時間的な負担が重くのしかかる可能性が高いです。

例えば、誰も住んでいなくても固定資産税や最低限の光熱費、維持管理費はかかり続けます。

特に遠方に住む子どもにとって、空き家の定期的な管理や売却活動は大きな負担です。

生前に実家を売却しておけば、子どもに不要な負担を残すことなく、スムーズに資産を引き継げます。

なお、以下の記事では実家の相続で特に注意すべき点、NG行為について解説しているので、参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

「相続前」に実家を売却する3つのデメリットと注意点

メリットの多い生前売却ですが、税金の特例が使えなくなる、所有者の判断能力が必須となるなど、見過ごせないデメリットもあります。

これらの注意点を知らずに進めると、かえって損をしたり、売却自体ができなくなったりするリスクがあるため、必ず以下のポイントを確認してください。

税制優遇が使えない場合がある

生前に実家を売却すると、相続後の売却であれば利用できたはずの税制優遇が適用されず、結果的に税負担が重くなる可能性があります。

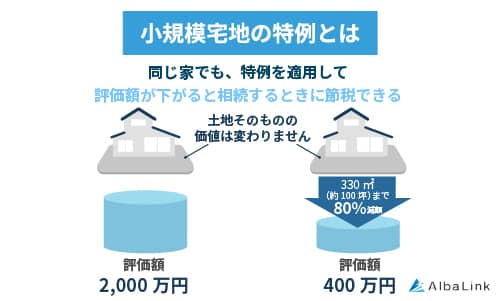

特に影響が大きいのが、相続税の評価額を最大80%減額できる「小規模宅地等の特例※」が使えなくなる点で、この特例が適用できないと、将来の相続税額が大幅に増えるおそれがあります。

※小規模宅地等の特例とは

被相続人の自宅や事業用の土地を相続する際に、その評価額を最大80%減額できる相続税の特例のこと。

参照元:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

また、親が老人ホームに入居した後に売却すると、「自分が住んでいる家」ではないため「居住用財産の3,000万円特別控除」が使えず、多額の譲渡所得税がかかるケースもあるでしょう。

また、親が老人ホームに入居した後に売却すると、「自分が住んでいる家」ではないため「居住用財産の3,000万円特別控除」が使えず、多額の譲渡所得税がかかるケースもあるでしょう。

売却のタイミングを誤ると高額な出費につながるため、どの特例が使えるか専門家と事前に相談することが重要です。

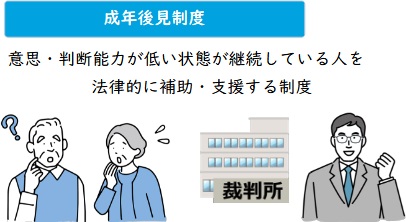

所有者の判断能力がないと売却が困難になる

不動産の売却には所有者本人の明確な意思能力が不可欠なため、親の判断能力が低下すると、売却手続きは極めて困難になります。

不動産の売買契約は法律行為であり、本人の「売る」という意思が確認できなければ、契約そのものが無効になるからです。

もし親が認知症などを発症してしまうと、売却するためには家庭裁判所に申し立てて「成年後見人※」を選任してもらう必要があります。

※成年後見人とは

認知症や知的障害、精神障害などによって判断能力が不十分な人の代わりに、財産管理や契約などの法律行為を行う人のこと。

裁判所によって選任され、本人や家族が選べるわけではない。

参照元:e-Gov法令検索「民法第7条」「民法第843条」

成年後見人の選任手続きには多大な時間と費用がかかり、思うようなタイミングで家を売却できなくなります。

成年後見人の選任手続きには多大な時間と費用がかかり、思うようなタイミングで家を売却できなくなります。

実家の売却を少しでも考えているなら、親が元気なうちに意思を確認し、準備を進めておくことが不可欠です。

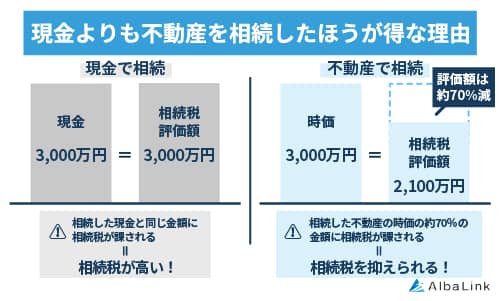

相続税額が高額になりやすい

生前に実家を売却して現金化すると、相続税額が高額になる可能性があります。

なぜなら、相続税を計算する際、財産の評価方法が不動産と現金で異なるからです。

不動産の相続税評価額は、一般的に時価の7〜8割程度で評価されるのに対し、現金は額面の100%がそのまま評価額になります。

つまり、不動産を現金に換えることで相続財産の評価額が上がり、結果として相続税の負担が増える場合があるのです。

実家の売却を検討する際は、将来の相続税額が増える可能性も考慮に入れなければなりません。

かといって、売却前に子に名義変更しようとすると、贈与として扱われ、贈与税のほか不動産取得税、登録免許税、印紙税もかかってしまうのでおすすめできません。

親の生前に名義変更するときの税金については、以下の記事で解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

「相続後」に実家を売却する3つのメリット

実家の売却を相続発生後まで待つことには、税制面や親の生活を尊重できるなどの大きなメリットがあります。

ここでは、相続後に売却する場合の3つのメリットを解説します。

空き家特例など税制優遇が活用できる

相続後に実家を売却する最大のメリットは、「空き家特例」をはじめとする、相続後ならではの税制優遇を活用できる点にあります。

なぜなら、これらの特例を適用すれば、譲渡所得税の負担を大幅に軽減できる可能性があるからです。

例えば、「空き家特例」を使えば、要件を満たすことで譲渡所得から最大3,000万円が控除され、売却益によっては税金がゼロになるケースも考えられます。

特に注目すべきは、空き家特例が相続人1人ひとりに対して適用される点です。

相続人が複数いる場合、生前に売却して親1人が控除を受けるよりも、相続後に各自が控除を使った方が、家族全体として大きな節税効果を得られます。

どの特例が最も有利になるか事前にシミュレーションし、税金のメリットを最大化しましょう。

売却タイミングを見極められる

相続後に売却する場合、不動産市場の動向やご自身の状況に合わせて、焦らずに売却のタイミングを選べます。

急いで売却する必要がなければ、不動産市場の相場や地域の需要をじっくりと見極めながら、有利な条件で売却活動を進められます。

例えば、市場が下落局面にある時に無理に売却する必要はありません。

余裕を持ったスケジュールで進められるため、納得のいく価格での売却を目指しやすくなるでしょう。

ただし、売却金で相続税を納付する必要がある場合は、売却タイミングを待つわけにはいきません。

相続税の納期限(相続発生から10カ月以内)より前に実家の売却を完了させ、納税しなければならないからです。

その場合は、「現金化を急ぐ・築古で立地が悪い|買取業者へ直接売却する」で解説する「買取」で、確実かつスピーディーに現金化することも検討しましょう。

親が最後まで住み続けられる

親の生前に実家を売却しない選択をすれば、親自身が最期まで住み慣れた家で安心して暮らし続けられるので、何よりの親孝行になります。

長年暮らした我が家は、単なる住居ではなく、親にとって心の拠り所です。

住環境の変化は、高齢の親にとって心身に大きな負担をかけるおそれがあります。

親本人の意思と穏やかな生活を尊重するなら、相続発生後まで売却を待つことも非常に価値のある選択肢です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

「相続後」に実家を売却する3つのデメリットと注意点

一方で、相続後の売却には、手続きの煩雑さや予期せぬ出費、さらに時間的な制約などのデメリットがあることも事実です。

ここでは、見落とすと損をしてしまう可能性のある注意点を解説します。

名義変更や相続登記の手間が発生する

相続した実家を売却するには、まず不動産の名義を亡くなった親から相続人へ変更する「相続登記※」が必須であり、この手続きが最初のハードルになります。

※相続登記とは

不動産の所有者が亡くなった際に、その不動産の所有権を相続人に移転する手続きのこと。

法務局で不動産の登記簿に記録されている名義を、亡くなった人(被相続人)から相続人に変更すること。

なぜなら、売却は登記上の所有者しか行えず、相続人が複数いる場合は、相続人全員で遺産分割協議※を行い、全員の合意を得なければ登記を進められないからです。

なぜなら、売却は登記上の所有者しか行えず、相続人が複数いる場合は、相続人全員で遺産分割協議※を行い、全員の合意を得なければ登記を進められないからです。

協議が難航すれば、それだけ売却活動を始めるまでに余計な時間がかかります。

※遺産分割協議とは

相続が発生した際に、相続人全員で遺産の分け方について話し合い、合意形成を図る手続きのこと。

また、遺産分割協議書の作成や登記申請は司法書士に依頼することが一般的で、依頼費用や登録免許税といったコストも発生します。

売却活動を始めるまでの準備に時間と費用がかかる点は、大きなデメリットと言えるでしょう。

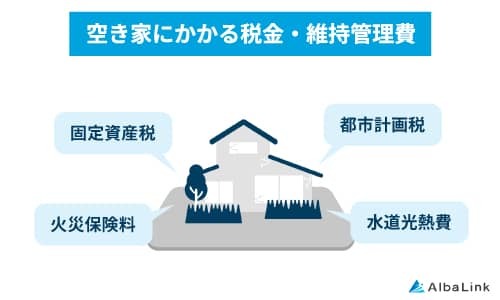

売却までの維持・管理費用がかかる

実家を相続してから売却が完了するまでの間、維持・管理費用が継続的に発生します。

たとえ誰も住んでいない空き家であっても、固定資産税や火災保険料、最低限の電気・水道料金は負担し続けなければなりません。

さらに、人の住まない家は急速に老朽化が進み、建物の価値低下を招きます。

定期的な清掃や庭の手入れ、防犯対策も必要となり、売却が長期化した場合に年間の維持費は数十万円にのぼることも少なくありません。

- 固定資産税:約14万円/年

- 都市計画税:約3万円/年

- 火災保険料:約5万円/年

- 水道光熱費:約4万円/年

- 修繕費用

- その他の費用(遠方の場合の移動費など)

売却までの期間と維持管理にかかる費用を事前にシミュレーションし、家族で資金計画を立てることが重要です。

もし売却時期を逃してしまい、実家の管理が負担になった場合は、専門の買取業者に売却してしまうことも一つの手です。

「買取」で家を売却すれば、少ない手続きで最短1カ月のスピード売却も可能なため、現地に何度も足を運ばずに実家を売却できます。

弊社AlbaLink(アルバリンク)は相続物件や築古物件に強い専門の買取業者です。

相続の前後を問わず、税理士や弁護士などと連携して手続きのサポートも可能ですので、実家の売却にお悩みの方はお気軽にご相談ください。

>>【維持・管理に困る実家もスピード売却!】無料の相談・査定はこちら

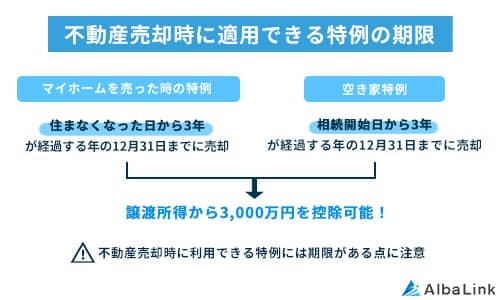

特例には適用期限がある

相続後の売却で活用できる税制特例には、厳しい適用期限が設けられている点に注意が必要です。

この期限を1日でも過ぎてしまうと、特例は一切適用できず、本来払わずに済んだはずの多額の税金を納めることになります。

- 空き家特例:相続の開始があった日から3年を経過する日の属する年の12月31日まで

- 取得費加算の特例:相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日まで

参照元:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

参照元:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

法改正によって要件が変わる可能性もあるため、利用を検討する際は、国税庁ホームページで最新の情報を確認してください。

期限を逃さないためには、税理士などの専門家と連携し、計画的に手続きを進めることが不可欠です。

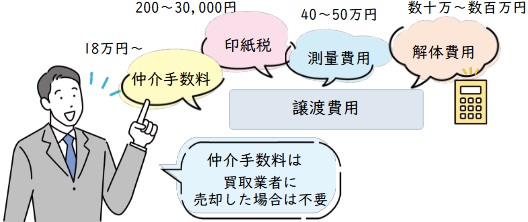

なお、不動産売却には「仲介」を利用することが一般的ですが、仲介では一般個人の方が買い手となるため、不動産の条件によっては何か月も売却できない事態も考えられます。

その点、専門の買取業者である弊社AlbaLink(アルバリンク)なら、どのような条件の物件でも短期間での買取が可能です。

税制優遇特例の適用期限が迫っていて、実家を1日でも早く売却したい場合は、ぜひ弊社へご相談ください。

>>【どんな条件の物件でもスピード売却!】無料の買取査定を依頼する

実家の売却は相続の前と後のどちらにすべきか判断する4つのポイント

実家を売却する最適なタイミングを見極めるには、ご自身の状況を4つの視点から整理することが不可欠です。

相続前後のメリット・デメリットを踏まえ、後悔のない選択をするための判断ポイントを解説します。

なお、以下の記事では、不動産の相続は不動産のままと現金のどちらがよいか、詳しく解説しているので参考にしてください。

不動産の市場動向

最初のポイントは、不動産市場の動向を把握し、有利な時期を見極めることです。

なぜなら、不動産の価格は景気や金利、地域の需要によって常に変動しており、売却のタイミング次第で手取り額が数百万円単位で変わることも珍しくないからです。

例えば、以下の場合は不動産需要が高まるため、物件が高く売れる傾向にあります。

- 住宅ローン金利が低い時期⇒購入希望者が増える

- 近隣で再開発計画や新駅の開業予定がある⇒将来的な資産価値の上昇が見込まれる

一方、市場が低迷している時期に焦って売却すると、想定より低い価格で手放すことになりかねません。

不動産市況を把握するには、国土交通省が公表する「地価公示」や、不動産ポータルサイトで近隣物件の売出価格をチェックすることがおすすめです。

より正確な売却価格を知るには、不動産業者に査定を依頼し、専門家の意見を参考にしながら慎重に売却時期を判断しましょう。

ただし、市場の動向だけを待っていては、ご家族の介護や住み替えといった最適なタイミングを逃すかもしれません。

もし市況に関わらず、ご自身の事情に合わせて売却を進めたい場合は、市場動向に左右されにくい売却方法を検討する必要があります。

例えば、買取業者に買い取ってもらう方法なら、業者が物件の再販先を豊富に抱えている関係で、価格が市況に振り回されない傾向にあります。

弊社AlbaLink(アルバリンク)もそのような買取業者の一社であり、相続した古い家でも、市況に関わらず適正な価格で買い取ることが可能です。

売り時を待たず今すぐ家を売却したい方は、ぜひ弊社へご相談ください。

>>【実家相続前でも後でも高額売却!】無料の買取査定を依頼する

税金の負担

2つ目のポイントは、相続の前後でどちらの税負担が軽くなるかを比較検討することです。

これまで解説した通り、売却のタイミングによって適用できる特例や控除が異なり、納税額に大きな差が生まれます。

まずは、生前売却と相続後売却、それぞれのパターンで譲渡所得税や相続税がいくらかかるのか、概算でも良いのでシミュレーションしてみましょう。

ただし、税金の計算は非常に複雑で、専門的な知識が求められます。

正確なシミュレーションと最も有利な選択をするために、税理士などの専門家へ相談することをおすすめします。

相続人同士の関係性

売却タイミングを判断する上で、相続人同士の関係性や意向の確認は欠かせません。

相続人ごとに実家の売却で希望するタイミングや条件が異なる場合があるからです。

相続人が複数いる場合、全員の足並みがそろわなければ、売却は前に進みません。

意見の対立は手続きの遅延だけでなく、家族間の深刻なトラブルに発展するおそれがあります。

実際に「すぐにでも売りたい」相続人と、「まだ親の思い出が詰まっているので売りたくない」相続人とで意見が割れ、協議がまとまらないケースは非常に多いです。

また、実家に残された遺品の片付けを誰が担当するかで揉めることもあります。

こうした事態を防ぐには、親が元気なうちに将来について家族で話し合う機会を設けたり、遺言書を作成してもらったりするなど、事前の準備が何よりも大切です。

相続の基本を知りたい方は、以下の記事で詳しく解説しているので参考にしてください。

当事者の経済状況

最後のポイントは、売主である親や相続人自身の経済状況とライフプランを考慮して判断することです。

不動産の売却は、あくまで家族の生活をより良くするための手段の一つです。

税金の損得や売却価格の最大化だけを追求すると、本当に必要なタイミングを逃しかねません。

例えば、「親の介護施設の入居費用を捻出するために、すぐにでも現金が必要」「住宅ローンの返済が厳しく、売却して住み替えたい」など、ご家庭にはそれぞれの事情があるはずです。

経済的に余裕があれば、じっくりとタイミングを見計らうことも、確かに一つの選択です。

しかし、目先の売却益だけでなく、家族全体の資産状況や将来設計を見据えて柔軟に判断することが、結果として財産を最も有効に活用することにつながります。

もし、今すぐにでも売却したい事情がある場合は、専門の買取業者へ依頼することがおすすめです。

買取なら最短1カ月程度でスピーディーに現金化することも可能だからです。

弊社AlbaLink(アルバリンク)は、相続前・後に関わらず不動産を適正価格かつスピーディーに買い取っております。

税理士と提携して税務相談にも対応しておりますので、一度弊社へご相談ください。

>>【どのタイミングでも実家を高額売却!】無料の買取査定を依頼する

実家を売却する前に確認すべき2つのポイント

実家の売却手続きをスムーズにし、予期せぬ売却損を防ぐために、売却活動を始める前に必ず確認すべきポイントがあります。

ここでは、実家売却のタイミング別に要確認ポイントを解説します。

相続前は売却価格と譲渡費用を把握する

相続前に実家を売却する場合、手残りの金額を正確に予測し、想定外の税金の支払いを防ぐために、売却価格と諸費用を事前に把握することが極めて重要です。

売却で得た利益(譲渡所得)にかかる税金を計算する際、売却価格から不動産の購入にかかった「取得費」と、売却のための「譲渡費用」を差し引きます。

売却で得た利益(譲渡所得)にかかる税金を計算する際、売却価格から不動産の購入にかかった「取得費」と、売却のための「譲渡費用」を差し引きます。

特に、取得費を証明する書類が見つからない場合、実際の売却価格の5%を取得費とみなして計算されるため、税金が大幅に高くなるおそれがあるのです。

こうした事態を避けるために、まずは信頼できる不動産会社に査定を依頼しましょう。

同時に、仲介手数料や登記費用といった譲渡費用がいくらかかるのか、事前に見積もりを取ることをお勧めします。

取得費を証明するには、以下の書類が必要です。見つからない場合は、税理士に相談すると良いでしょう。

- 家の売買契約書

- 領収書

- 登記簿謄本

- 固定資産税の納税通知書 など

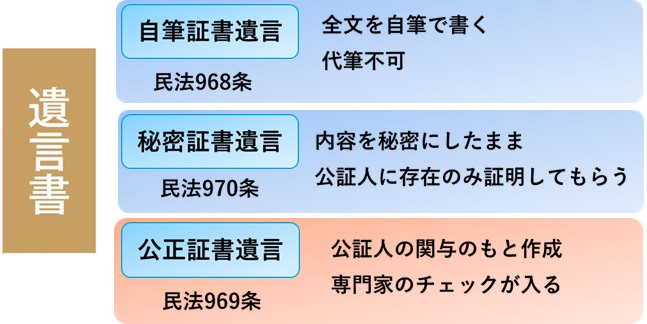

2. 相続後はまず遺言書を確認する

相続後に実家を売却する場合、何よりも先に「遺言書」の有無を確認しなければなりません。

遺言書の存在が、その後の手続きの進め方や相続人の権利を根本から左右するからです。

遺言書とは、故人が生前に財産の分け方などを指定した法的な効力を持つ書類です。

遺言書に実家の相続人や処分方法が明記されていれば、遺産の分敗は原則としてその内容が優先されます。

参照元:日本公証人連合会「遺言」

例えば、「長男に実家を相続させる」と指定されていれば、遺産分割協議は不要になり、長男が単独で名義変更を行い、売却手続きを進められます。

一方、遺言書がなければ、相続人全員で遺産分割協議を行い、誰が実家を相続するかを決める必要があります。

相続トラブルを避け、円滑に手続きを進めるための第一歩として、まずは遺言書の有無を確認しましょう。

そして公正証書遺言であれば公証役場、自筆証書遺言であれば法務局の保管制度や故人の自宅などを探します。

| 遺言書の種類 | 保管場所 |

|---|---|

| 自筆証書遺言 | 自宅、貸金庫、信頼している個人、法務局 |

| 秘密証書遺言 | 遺言者自身で保管 |

| 公正証書遺言 | 公証役場(遺言検索システム) |

遺言書の有無が判明したら、その後の具体的な手続きについては司法書士などの専門家に相談すると安心です。

【ケース別】相続前・後に実家を売却する2つの方法

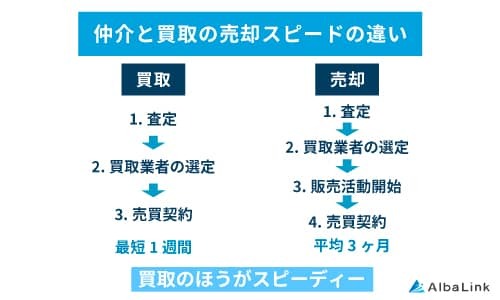

実家の売却を成功させるには、状況に応じて「仲介」と「買取」という2つの方法を正しく使い分けることが重要です。

なぜなら、どちらの方法を選ぶかによって、売却価格や手元に現金が入るまでの期間が大きく変わるからです。 仲介と買取の主な違いは「売却方法」「売却期間」「売却価格」の3つです。

仲介と買取の主な違いは「売却方法」「売却期間」「売却価格」の3つです。

- 仲介での売却

- 売主と買主を仲介業者が結びつける(仲介する)売却方法です。

仲介業者は売買を成立させた報酬として仲介手数料を得ています。 - 仲介は買手を探す必要があるため、売却期間は平均3ヶ月~半年ほどかかりますが、需要と供給がマッチすれば希望価格で売却できる可能性があります。

- 買取での売却

- 買取業者自ら買主となり、売主から物件を買い取る方法です。

買取業者は買い取った物件を運用・再販することで利益を得ています。 - 買取は買手を探す必要がないため売却期間は平均1ヶ月程度ですが、買取価格は仲介での売却価格より安くなります。

買取後に買取業者が行う、リフォームなどの費用が差し引かれるためです。

あなたのご実家を仲介と買取、どちらで売却した方が良いかは、物件の条件などによります。

ここでは実家のタイプや売却の目的など、ケース別に適した売却方法を紹介します。

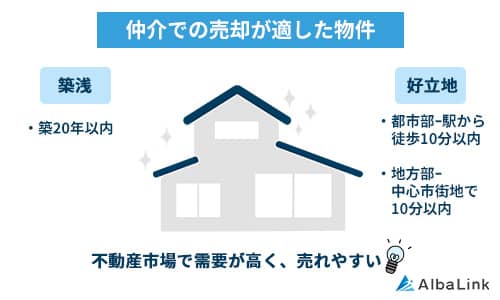

時間をかけても高く売りたい|仲介業者に売却を依頼する

時間に余裕があり、実家を少しでも高く売却したい場合は、仲介業者に売却を依頼することが一般的です。

仲介は、不動産会社が広く購入希望者を探してくれるため、市場の相場に近い価格、あるいはそれ以上で売却できる可能性があるからです。

特に、都市部や駅の近くなど立地条件の良い物件は購入希望者が見つかりやすく、高値での売却が期待できます。

一方で、買主が見つかるまでには平均して3ヶ月から半年、場合によっては1年以上かかることもあり、売却までに時間的な余裕が求められます。

価格を最優先するなら、複数の不動産会社に査定を依頼し、販売戦略や実績を比較検討したうえで、仲介業者を選ぶことが重要です。

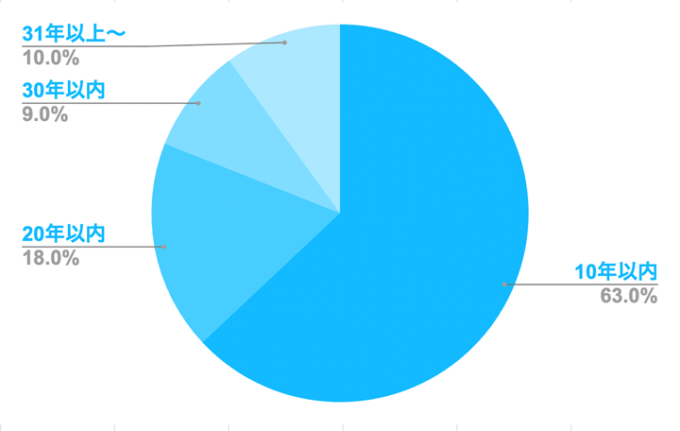

築古で立地が悪い物件は仲介で売れない可能性が高い

ただし、築年数が古く、立地条件が良くない実家は、仲介での売却が難航する傾向にあります。

特に、長年空き家だった物件や老朽化が激しい建物は、一般の買い手がつきにくいのが実情です。

さらに、1981年以前の旧耐震基準で建てられた家屋は、買主がリフォーム費用を懸念して敬遠することも少なくありません。

実際、弊社が実施したアンケートでも、「不動産を購入する際、築年数は何年までがベストですか?」に「10年以内」と回答した人が63.0%にも及びました。

築30年超の物件でも良いと答えた人は10%に留まります。

築年数の古い物件や立地の悪い物件を仲介で売ろうとすると、長期間売れ残り、かえって固定資産税などの維持費がかさむおそれがあります。

その場合は、次に紹介する「買取」を検討する方が、結果的に良い条件で手放せる可能性が高いでしょう。

以下の記事では、古い家の売却は買取がベストである理由を解説しています。

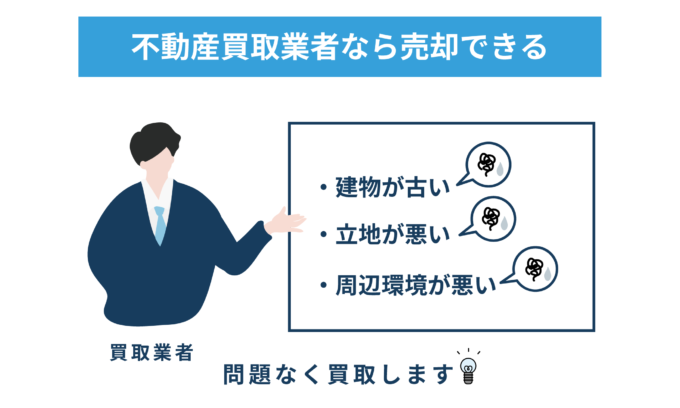

現金化を急ぐ・築古で立地が悪い|買取業者へ直接売却する

できるだけ早く実家を現金化したい場合や、物件の状態から仲介での売却が難しい場合には、専門の買取業者へ直接売却する方法が有効です。

不動産会社が直接買主となるため、購入希望者を探す必要がなく、スムーズかつ確実に不動産を現金に換えられます。

そのため、「相続税の納付期限が迫っている」「急にまとまった資金が必要になった」といった事情にも柔軟に対応が可能です。

実際に、信頼できる専門の買取業者であれば、売買契約から決済まで完了するケースもあります。

実際に、信頼できる専門の買取業者であれば、売買契約から決済まで完了するケースもあります。

買取価格は仲介の相場価格より低くなる傾向ですが、売却にかかる手間や時間を大幅に省ける点は大きなメリットです。

また、契約後のトラブルの心配もありません。

弊社AlbaLink(アルバリンク)も、相続物件に強い専門の買取業者の一つです。

弊社は訳あり物件専門の買取業者として、他社では断られるような複雑に利権が絡まる相続物件を多数買い取ってきました。

実際、地方の不動産の相続が発生し、弊社でその不動産を買い取らせていただいたお客様からは、以下のような感謝のお言葉を頂きました。

かねてより悩みの種であった地方にある不動産をいよいよ相続することとなり、相続人全員で話し合い、買取業者様にお願いすることにしました。

譲渡益は見込んでおらず、とにかく早い段階での現状渡しが実現しそうな業者様を探し、口コミや実績からAlbaLink様にご相談いたしました。

断られてしまうのでは、と不安が募りましたが、担当の方が当初より親身に寄り添って下さり、難しい条件の不動産ではありましたが、何とかお引き受けいただけることになりました。

やり取りも非常にスムーズ且つ迅速で、相続発生から短期間での契約締結となり、長年の肩の荷が下りてホッといたしました。

AlbaLink様にご相談して本当に良かったです。また、ご担当いただいた方にも心より感謝申し上げます。

上記は信憑性の高いGoogleの口コミにお客様が書き込んでくださったものですが、その他にも弊社はGoogleの口コミで多数の好意的な評価を頂いております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

「不動産の相続が発生してどうしたらいいかわからない」「相続物件を売却できず困っている」「他の相続人ともめている」

そういった方はぜひ一度下記無料買取査定フォームから弊社にご相談ください(売却前提の問い合わせでなくても構いません)。

以下の記事では、実家の売却には買取が最適な理由と業者選びのポイントを解説しているので、参考にしてください。

まとめ

実家の売却は、「相続前」と「相続後」のどちらのタイミングを選ぶかによって、税金の額や手続きが大きく変わります。

相続前の売却は、親の意思で進めやすく、売却金を介護費用などに充てられるメリットがありますが、税制優遇の特例が使えないデメリットの考慮が必要です。

相続後の売却は「空き家特例」などの税制優遇を活用できる可能性がありますが、相続登記の手間や維持管理費が発生します。

ご自身と各相続人の事情や不動産の状況を考慮し、どちらのタイミングが最適か、慎重に判断してください

もし現金化を急いでいる、あるいは物件が古く仲介では売れそうにないといった場合は、専門の買取業者への売却がおすすめです。

買取業者に依頼すれば、築年数が古い物件や立地が悪い実家でも、現状のままスピーディーに買い取ってもらえて、売主がリフォームや解体をする必要もありません。

弊社AlbaLink(アルバリンク)は、老朽化した住宅や空き家など、相続が関わる不動産の買取を数多く手がけてきた専門の買取業者です。

迅速な対応と柔軟な査定で、多くのお客様の実家売却をサポートしてきた実績があります。

相続前後の売却でお悩みの方は、まずはお気軽に弊社へご相談ください。

相談・査定はこちら

相談・査定はこちら