借地権の売却時にかかる税金は3種類

借地権の売却時には、以下の3種類の税金がかかります。

上記のうち、高額になりやすい譲渡所得税については「借地権売却時にかかる譲渡所得税を軽減する方法」で節税方法も紹介します。

印紙税

印紙税とは、不動産取引において作成される契約書にかかる税金です。

収入印紙を契約書に貼り、消印することで納付が完了します。

借地権の売買にかかる印紙税の金額は、契約書に記載された金額に応じて以下のように変わります。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円を超え1億円以下 | 60,000円 | 30,000円 |

なお、建物付きの借地権を売却する際は軽減税率が適用可能ですが、借地権のみの売却の場合は、軽減税率の適用外です。

たとえば、売買契約書に借地権1,500万円と記載されている場合は軽減税率が適用されず、2万円の印紙税がかかります。

一方、借地権1,000万円、建物500万円と記載があった場合は、軽減税率が適用され、印紙税は1万円となります。

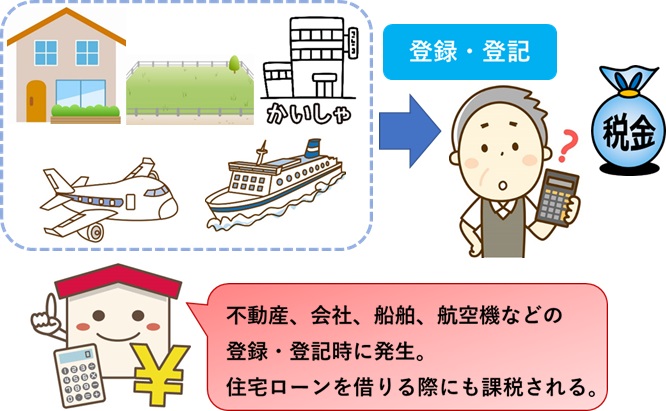

登録免許税(抵当権抹消が必要な場合)

登録免許税は、不動産の登記にかかる税金のことです。

借地上に建っている建物に抵当権が設定されている場合、抵当権抹消の登記が必要となり、税金が発生します。

抵当権抹消の登記にかかる登録免許税は、「不動産の数×1,000円」です。

抵当権が設定されている借地上の建物1棟を借地権とともに売却するとき、かかる登録免許税は1,000円です。

参照元:法務局「住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)」

なお、抵当権抹消登記の手続きの流れは以下の記事で詳しく解説しています。

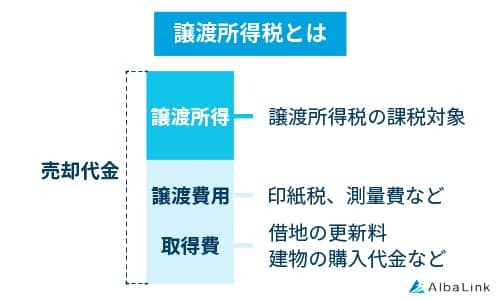

譲渡所得税(売却時に利益が生じた場合)

借地権を売却して利益が生じた場合には、利益に対し譲渡所得税が課せられます。

譲渡所得税は以下の計算式で算出します。

税額=譲渡所得×税率※3

取得費+譲渡費用が売却代金を上回り利益が出ない場合には、譲渡所得税は発生しません。

なお、※1取得費とは借地権取得時の経費を指し、※2譲渡費用とは借地権売却時の経費を指します。

内訳は以下の通りです。

| 経費の種類 | 定義 | 内訳 |

|---|---|---|

| ※1 取得費 | 借地権を取得するためにかかった費用 | ・地主に支払った権利金・更新料 ・建物の購入・建築代金 ・借地権取得の際に支払った仲介手数料 |

| ※2 譲渡費用 | 借地権を売却するためにかかった費用(不明な場合は譲渡価格の5%を概算取得費として計上) | ・借地権売却の際に支払った仲介手数料 ・印紙税 ・測量費 ・解体費(更地売却した場合) |

建物がある場合は、建物の購入価格から減価償却費を差し引いた金額を取得費に加算します。

減価償却費 = 建物の取得価額 × 0.9 × 償却率※4 × 経過年数※5 = 減価償却費相当額※6

※4 建物の構造により設定

※5 6カ月以上は1、6カ月未満は切り捨て

※6 建物取得価額の95%が上限

※3 譲渡所得税の税率は、所有年数に応じて以下の2種類(短期譲渡、長期譲渡)に分かれています。

| 所有期間 | 税率(復興特別所得税を含む) |

|---|---|

| 5年以下(短期譲渡) | 39.63% |

| 5年超(長期譲渡) | 20.315% |

所有期間は売却した年の1月1日時点を基準として計算される点に注意しましょう。

例えば2020年の9月に取得した借地権を2025年10月に売却する場合は、所有開始から5年と1カ月経っていても、売却する年の1月1日時点では4年4カ月のため短期譲渡扱いです。

一方で、相続により借地権を引き継いだ場合は、先代の借地権取得日から通算して所有期間を算定するため、自身の所有期間よりも長くなります。

上記のように譲渡所得税の計算は税金の知識がないと難しいので、税理士や税務署に相談することをおすすめします。

参照元:土地や建物を売ったとき|国税庁

借地権売却時に発生する譲渡所得税を軽減する方法

借地権を売却した利益が高額な場合は、譲渡所得税も高額になり、条件によっては100万円以上に及ぶこともあります。

しかし、一定の要件を満たしている場合には特例が適用され、譲渡所得税を軽減することが可能です。

ここでは譲渡所得税の負担を軽減する特例をケース別に紹介します。

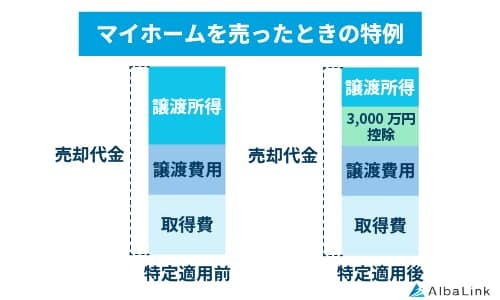

譲渡利益が出た場合は3,000万円特別控除を利用可能

借地上の建物を売却した際、一定の要件を満たすと譲渡所得から最大3,000万円差し引き、税額の軽減ができる特例があります。

この特例は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と呼ばれています。

特例を適用することで、借地権を売却した際の譲渡所得が3,000万円までなら、譲渡所得税が発生しません。

特例を適用することで、借地権を売却した際の譲渡所得が3,000万円までなら、譲渡所得税が発生しません。

「3,000万円の特別控除の特例」を受けるには、以下の要件のいずれかを満たすことが必要です。

- 現在自分が住んでいる家の売却

- 以前住んでいた家の売却(住まなくなってから3年目の12月31日までに売却)

借地権付き建物を売る場合、特例の活用で税負担を軽減できます。

参照元:No.3302 マイホームを売ったときの特例|国税庁

ただし、特別控除を使うには借地権を売却した翌年に確定申告が必要です。

確定申告については「借地権の売却で譲渡所得が生じた場合の確定申告の流れ」で詳しく解説します。

譲渡損失が生じた場合は損益通算が可能

借地権を売却した際に損失が出た場合、一定の要件を満たせば特例により税金の負担を軽減できます。

特例の適用で税金の負担を軽減できるのは、以下のケースに当てはまるときです。

なお、この後紹介する特例も、適用する場合は確定申告が必要です。

必要書類をはじめ詳しい手続きは、税理士または税務署に相談しましょう。

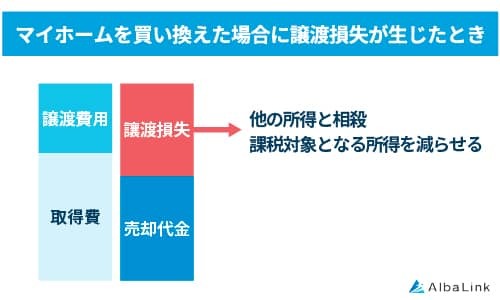

マイホームの買い替え

新たなマイホームに買い替えるため、借地上のマイホームを売却した際、マイホーム売却で生じた損失分を、給与所得をはじめ他の所得から差し引くことが可能です。

上記特例を受けるには、以下の要件のいずれかを満たすことが必要です。

- 現在自分が住んでいる家の売却

- 以前住んでいた家の売却(住まなくなってから3年目の12月31日までに売却)

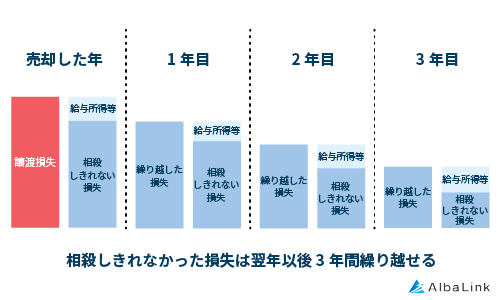

なお、売却した年の他の所得から差し引ききれなかった損失は、翌年以後3年間は繰り越して所得から差し引けます。

参照元:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき|国税庁

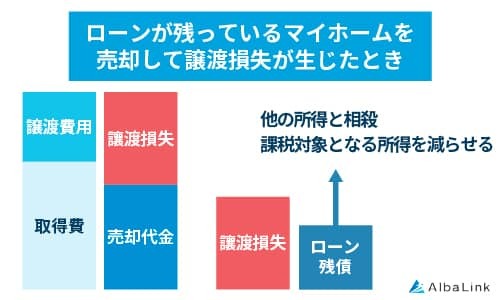

ローンが残っているマイホームの売却

住宅ローンが残っているマイホームをローン残高を下回る金額で売却した場合、給与所得をはじめ他の所得から売却で生じた損失分を差し引けます。

損失分の対象は、ローン残債売却金額から差し引いた金額と売却損失額いずれか少ない金額です。

上記特例を受けるには、以下の要件のいずれかを満たすことが必要です。

上記特例を受けるには、以下の要件のいずれかを満たすことが必要です。

- 現在自分が住んでいる家の売却

- 以前住んでいた家の売却(住まなくなってから3年目の12月31日までに売却)

なお、売却した年の他の所得から差し引ききれなかった損失は、翌年以後3年間は繰り越して所得から差し引けます。

ローンが残っているマイホームの売却特例は、新たなマイホームの買い替えでなくても適用が可能です。

参照元:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき|国税庁

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地権の売却で譲渡所得が生じた場合の確定申告の流れ

借地権を売却して利益が出た場合や、前章の特例を受けたい場合は、翌年に譲渡所得税の確定申告が必要です。

余計な税金を支払って損をせず、申告ミスで追徴課税を受けないためにも、確定申告の全体像と流れを把握しましょう。

課税譲渡所得を計算する

まず税額を把握するために、ベースとなる課税譲渡所得を正確に計算します。

「譲渡所得税(売却時に利益が生じた場合)」で解説した方法で、課税譲渡所得を計算しましょう。

【前提条件】※減価償却は考慮していません

- 譲渡価格:3,500万円

- 取得費:1,000万円(権利金500万円 + 更新料500万円)

- 譲渡費用:200万円(仲介手数料150万円 + 譲渡承諾料50万円)

- 特別控除:適用なし

【課税譲渡所得の計算】

- 譲渡所得を計算する

3,500万円 −(1,000万円 + 200万円)= 2,300万円 - 課税譲渡所得を計算する

2,300万円 − 0円 = 2,300万円

取得費が不明な場合は、譲渡価格の5%を概算取得費として計上できますが、実際の取得費よりも少なくなり税額が増える可能性があります。

購入時の契約書や領収書が見つからない場合は、税理士に相談し、なるべく取得費を証明できる書類を探して計算しましょう。

納税額を計算する

課税譲渡所得が算出できたら、次に納税額を計算します。

納税額は以下の計算式で求めます。

前項で算出した課税譲渡所得2,300万円を基に、納税額を計算しましょう。

2,300万円 × 20.315% = 467万2,450円

所有期間が5年以下の場合(短期譲渡所得)

2,300万円 × 39.63% = 911万4,900円

先述したように、譲渡所得にかかる税金は借地権の所有期間が5年を超えるかどうかで税率が異なります。

ご自身の所有期間を正確に確認し、不明な点があれば税務署や税理士に相談しながら慎重に進めましょう。

必要書類を準備する

次に、確定申告に必要な書類を準備しましょう。

確定申告で共通して必要となる書類と、その入手先は以下の表をご覧ください。

| 書類名 | 入手先 |

|---|---|

| 確定申告書B(第一表・第二表) | 税務署、国税庁ホームページ |

| 確定申告書第三表(分離課税用) | 税務署、国税庁ホームページ |

| 譲渡所得の内訳書 | 税務署、国税庁ホームページ |

| 借地権の売買契約書のコピー | 売却時に不動産会社から受領 |

| 借地権の取得時の契約書のコピー | 自分で保管しているもの |

| 取得費や譲渡費用の領収書 | 自分で保管しているもの |

| 登記事項証明書(登記簿謄本) | 法務局、法務局ホームページ |

| 本人確認書類(マイナンバーカードなど) | 自身で準備 |

参照元:国税庁「申告書添付書類一覧」

譲渡所得の内訳書に必要事項を記入する際に、借地権売却時の売買契約書や仲介手数料、測量費などの領収書などが必要です。

また、前述した譲渡損失が発生した際に適用できる特例を受けるためには、建物の登記事項証明書、売買契約書の写しなどが必要な場合もあります。

特例の必要書類については、国税庁の「申告手続き」「申告書添付書類チェックシート」をご確認ください。

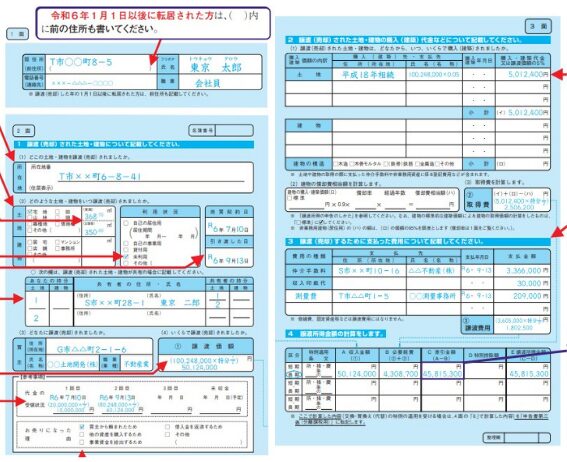

譲渡所得の内訳書を作成する

確定申告書を作成する前に、譲渡所得の内訳書を作成します。

譲渡所得の内訳書は不動産の売却内容を詳細に記載し、確定申告書に添付するための書類です。

内訳書には、確定申告に必要な以下の項目を記載します。

- 売却した借地権の所在地

- 売却価格

- 取得時期と取得価格

- 取得費の内訳(権利金、更新料、仲介手数料など)

- 譲渡費用の内訳(仲介手数料、譲渡承諾料など)

- 代金の受領状況

- 買主の情報

用紙は国税庁ホームページ(譲渡所得の内訳書)からダウンロードできます。

金額の記入ミスで税額計算を誤ると、後から修正申告が必要になる恐れがあるため、記入する際は売買契約書や領収書を見ながら正確に転記してください。

確定申告書等作成コーナーを利用すれば、入力した内容から自動的に内訳書が作成されるため、記入ミスを減らせて便利です。

取得費や譲渡費用を証明する領収書は、税務署から提示を求められる可能性があるため、申告後も5年間は保管しておきましょう。

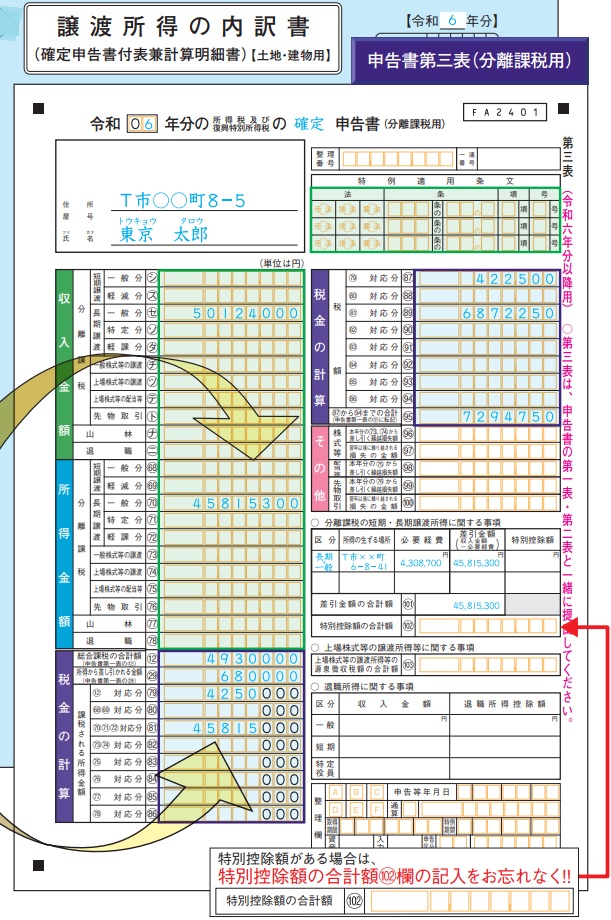

確定申告書を作成する

譲渡所得の内訳書が完成したら、確定申告書を作成します。

譲渡所得は分離課税のため、確定申告書B(第一表・第二表)に加えて、第三表(分離課税用)の提出が必要です。

【第三表(分離課税用)】

まず、第三表に以下の内容を記入します。

- 譲渡所得の金額(内訳書で計算した金額を転記)

- 税額の計算(課税譲渡所得に税率を乗じた金額)

- 源泉徴収税額(給与所得がある場合)

【確定申告書B(第一表・第二表)】

第一表には、第三表で計算した税額を転記します。

給与所得など他の所得がある場合は、それらの所得と合算して最終的な納税額を計算してください。

確定申告書も「確定申告書作成コーナー」で作成すると簡単です。

質問に答える形式で入力するだけで、課税所得額や税額が自動で計算されるため、作成の手間を大幅に減らせるでしょう。

各種書類の準備ができたら期間内に確定申告する

確定申告書が完成したら、決められた申告期限内に確定申告を行います。

確定申告の期間は、借地権を売却した年の翌年2月16日から3月15日までで、最終日が土曜日・日曜日・祝日にあたる場合は、その翌日が期限となります。

確定申告書を提出する方法は、主に以下の3つです。

- e-Tax(電子申告):パソコンやスマートフォンからインターネットを通じて申告する方法。税務署に出向かず24時間いつでも申告できる。

- 郵送:税務署に確定申告書を信書便で送付する方法(郵便局の消印が提出日)。

- 窓口:納税地を管轄する税務署の窓口へ直接持参する方法。

参照元:国税庁「【申告書の提出】」

確定申告の提出が期限に遅れてしまうと、「無申告加算税」や「延滞税」といったペナルティが課され、当初の納税額よりも余計な税金が発生する可能性があるので期限に留意しましょう。

特に、借地権の売却は一般的な不動産売却よりも手続きが複雑なため、計画的に準備を始めてください。

確定申告の期限までに税金を納付する

確定申告書を提出したら、3月15日までに申告した税金を納付します。

申告と納付の期限が同日なため、申告だけして納付を忘れないよう注意してください。

納付方法は以下の7つから選べます。

- 現金納付 税務署や金融機関の窓口で納付書を使った現金納付

- 振替納税 指定した銀行口座からの自動引き落とし(引き落とし日は4月中旬頃)

- e-Taxで納付 インターネットバンキングやダイレクト納付

- クレジットカード納付 専用サイトからクレジットカードで納付(決済手数料がかかる)

- コンビニ納付 QRコードを使ってコンビニで納付(30万円以下の場合)

- スマホアプリ納付 PayPayなどのスマホ決済アプリで納付

- インターネットバンキング納付 自分の銀行口座からの電子納付

参照元:国税の納付手続|国税庁

振替納税を利用すると振替日が約1カ月後(毎年変わるので要確認)になるので、納税資金の準備に時間が欲しい場合におすすめです。

ただし、事前に振替依頼書を税務署に提出しておく必要があります。

いずれの方法を選ぶにしても、納付期限を過ぎてしまうと延滞税が発生することがあるため、確定申告書の提出と合わせて、納税も期限内に確実に済ませましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地権の売却時にかかる税金以外の費用

借地権の売却時にかかる費用は税金だけではありません。

諸費用を計算に入れていないと、予定外の出費で売却活動につまずく恐れもあるので、以下の諸費用も計画に入れて売却活動を進めましょう。

譲渡承諾料

譲渡承諾料は、第三者に借地権を売却する際に地主へ支払う費用のことです。

まず、第三者に借地権を売却するには地主の承諾が必要です。

譲渡承諾料の支払いについては法律による定めはありませんが、地主に承諾を得て円満に売却するために、譲渡承諾料を支払うことが一般的です。

譲渡承諾料の相場は、借地権の売買価格の10%程度のため、例えば、借地権を1,000万円で売却した場合、譲渡承諾料は100万円かかります。

司法書士報酬

司法書士に抵当権抹消登記などの手続きを依頼したときには、別途報酬がかかります。

前述した登記は知識がないと書類集めや手続きに手間取りますが、司法書士に依頼すると登記に必要な書類の収集から実際の手続きまで代行してくれるので、手間と時間を掛けずに済みます。

そのため、登記の知識に自信がない場合や、スムーズに取引を終わらせたい場合は、司法書士に依頼することが一般的です。

司法書士への依頼報酬は抵当権抹消の場合、建物1棟あたり1~3万円程度です。

仲介手数料

仲介業者に借地権の売却を依頼した場合、仲介手数料が発生します。

宅地建物取引業法により、仲介業者が請求できる仲介手数料の上限(速算式)は以下のように定められています。

| 売買価格 | 仲介手数料(税抜) |

|---|---|

| 200万円以下 | 売買価格×5% |

| 200万円超400万円以下 | 売買価格×4%+2万円 |

| 400万円超 | 売買価格×3%+6万円 |

参照元:国土交通省「<消費者の皆様向け>不動産取引に関するお知らせ」

例えば、借地権を1,000万円で売却した場合、仲介手数料は以下のとおりです。

仲介手数料は取引金額が大きくなるほど高額になる計算です。

もし仲介手数料を節約したいのなら、仲介業者ではなく買取業者に直接売却することをおすすめします。

買取では業者が借地権の買主になるため仲介する必要がなく、仲介手数料はかかりません。

弊社AlbaLink(アルバリンク)は、借地権の買取に強い専門の買取業者です。

他社では取り扱わない底地や借地を多数買い取ってきた豊富な実績があるので、売れにくい借地権でも適正な価格で買い取ることが可能です。

借地権の売却先をお探しでしたら、ぜひ弊社の買取査定からご相談ください。

測量費

借地の面積や隣地との境界が不明瞭な場合、測量するための費用が発生します。

土地売却において測量は義務ではないものの、境界が不明確なままだと、後々隣地の人たちとトラブルになったり、適正な査定につながらなかったりする可能性があります。

とくに、昔から契約してきた借地の場合、正確な測量がされておらず、境界が不明瞭な場合も多い傾向です。

長年測量した形跡がなければ、借地権を売却する前に測量を依頼しましょう。

なお、測量費は、土地の面積や形状、周辺環境によって変動しますが、30~60万円かかります。

借地の場合、測量費用は地主と借地権者のどちらが負担するかは明確な定めがないため、双方で話し合って取り決めることが一般的です。

ただし、実際には借地権売却の承諾を得るために、借地権者が負担するケースも少なくありません。

もし地主から測量費用負担の承諾を得られず、測量費用をかけたくない場合は、借地権専門の買取業者へ相談しましょう。

借地権専門の買取業者なら、測量費用をかけずにそのままの状態で借地権を買い取ってくれます。

弊社AlbaLink(アルバリンク)は借地権を積極的に買い取っている専門の買取業者です。

買い取った借地権は弊社で測量し、適切な方法で収益化できますので、買取にあたり測量費用をご負担いただく必要もありません。

司法書士費用や仲介手数料、測量費用をかけずに借地権を売却したい方は、お気軽に弊社の無料査定からご相談ください。

司法書士費用や仲介手数料、測量費用をかけずに借地権を売却したい方は、お気軽に弊社の無料査定からご相談ください。

>>【測量無用で借地権を高額売却!】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

アルバリンクが借地権を190万円で買取した事例

ここまで、借地権売却にかかる費用・税金について、解説しました。

そこでこの章では、弊社AlbaLink(アルバリンク)を例にとり、実際の借地の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、地主と借地人がトラブルになっているなど、他社では断られる以下のような借地権を多数買い取ってきました。

- 地主が売却を認めてくれない借地

- 無償返還を迫られている借地

- 高額な譲渡承諾料を提示された借地

たとえば、弊社では以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている ・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする ・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

「借地売却に関する地主様の要望」にある通り、この借地は売却に関する地主様の要望が厳しいために、他社では買取を断られてしまったようです。

とくに転売時に承諾料がかかることは買取業者にとっても大きな負担となるため、買取を敬遠する業者が多いのも当然でしょう。

このように、地主の要望が厳しく、再建築もできず、建物の築年数も古い借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 借地の再販先が豊富であり、買取に費用がかかっても利益を生み出せる仕組みを持っているため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取をおこなったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

借地権を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、地主に知られることはありませんので、その点もご安心ください)。

まとめ

この記事では、借地権売却にかかる税金と節税になる特例、売却後の確定申告の流れについて解説しました。

借地権の売却時にかかる税金の中でも、譲渡益にかかる譲渡所得税は特に高額になりやすく、節税するには税金と確定申告の知識が必要です。

さらに、借地権売却時の確定申告には必要な手続きや書類が多く、手順も大変複雑なため、申告ミスで高額なペナルティを受けないためにも、税理士や借地権に精通した不動産業者のサポートが不可欠です。

借地・底地専門の買取業者に相談すれば、税理士や司法書士などの専門家とも連携しているので適切なアドバイスを得られます。

弊社AlbaLink(アルバリンク)は、借地権の取り扱い実績が豊富な不動産会社買取業者です。

弊社は弁護士や税理士と提携しているため、借地権売却に伴う確定申告から売却まで一貫してサポートでき、士業の依頼費用や測量費用をご負担いただく必要もありません。

税金や確定申告の負担を抑えながら、借地権を少しでも高く売却したい方は、ぜひ弊社へお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら