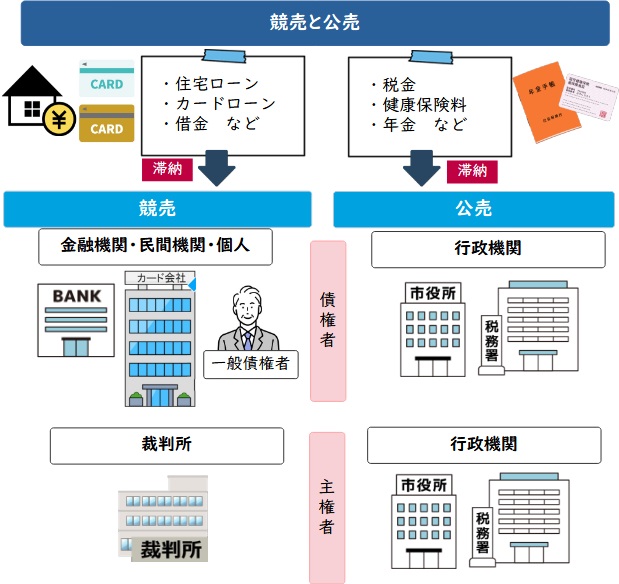

差し押さえのタイミングは民間金融機関と公的機関で異なる

物件の差し押さえのタイミングは公的機関と民間金融機関で異なります。

結論からお伝えしますと、民間金融機関に比べて公的機関の方が差し押さえの動きが早いため、時間的猶予があまりありません。

下の表に滞納物の例と差し押さえまでの期間をまとめました。

| 滞納物の例 | 差し押さえまでの期間 | |

|---|---|---|

| 公的機関 | 固定資産税・都市計画税、所得税・住民税・国民健康保険料、法人税・消費税 | 滞納開始から2週間〜2ヶ月 |

| 民間金融機関 | 住宅ローン、不動産担保ローン、カードローン、マンション管理費・修繕積立金、連帯保証債務’ | 滞納開始から6ヶ月〜1年 |

表を見ていただくとわかるように、もし、公的機関への滞納がある場合は猶予がありません。

差押えを回避するにはすぐに売却に動く必要があります。

また、すでに差押えられてしまった方も、任意売却できれば競売は避けられます。

弊社アルバリンクは差押え不動産や任意売却に対応可能な専門の不動産買取業者です。

以下は、実際弊社にきた問い合わせの内容ですが、こうした問い合わせが弊社には日々来ております

建物だけ任意売却できますか?

よろしくお願い致します。」

「弊社アルバリンク2025.12月問い合わせメールより」

弁護士とも連携しているので、まずはお気軽にご相談ください。

公的機関が行う差押えのプロセス

実際、公的機関の差押えがどのようなプロセスでどのくらいの期間で行われるか、お伝えします。

公的機関は裁判所を通さず、役所などが自ら差し押さえを決定・実行できるため、前述したとおり、差押えまでの期間が短く、猶予がありません。

- 督促

支払期限を過ぎてから20日以内に督促状が届きます。 - 財産調査・捜索

本人への通知することもなく、銀行口座、勤務先、取引先、不動産の所有状況を調査します。

必要に応じて物件への捜索に入り、貴金属などを差し押さえることもあります。 - 押実行

役所などの公的機関が法務局に対して差押登記を嘱託(依頼)します。

この時点で登記簿に差押と記載され、債務者が勝手に売却することができなくなり、債務者宛に差押通知書が届きます。 - 換価(公売)

滞納が解消されない場合には公売の手続きに移ります。インターネット公売などを通じて不動産が売却され、その代金が滞納分に充てられます。

金融機関が行う差押えのプロセス

民間金融機関は、いきなり差し押さえることができないため、必ず裁判所に対して申し立てを行う必要があります。

そのため、公的機関よりは差し押さえまでに猶予期間があります。

その間を無駄にせず、任意売却で差し押さえを回避しましょう。

- 期限の利益の喪失

分割払いの権利(期限の利益)を失い、銀行から残金一括払いを請求されます。 - 代位弁済

債務者本人が支払えない場合、保証会社が銀行に代わって返済します。これ以降は債権者は保証会社に変わります。 - 裁判所に競売の申し立て

保証会社が裁判所に対して競売を申し立てます。 - 差し押さえ・競売開始決定

裁判所の申し立てが認められると法務局に差押登記として登録され、担保不動産競売開始決定通知書が届きます。 - 現況調査

裁判所の執行官と不動産鑑定士が差し押さえ対象の物件を訪問し、写真撮影や間取りの確認、近隣への聞き込みを行います。 - 入札・落札

裁判所が売却価格を決定し、購入希望者を募る入札が行われます。

最も高い価格をつけた人が落札し、代金が支払われると所有権が移転します。

差押え不動産(建物・土地)は所有権移転(売買)しにくい3つの理由

たとえ差し押さえられた不動産であっても売買(所有権移転)は可能です。

ただ、現実的には、差し押さえられた不動産を売却することは困難です。

なぜなら、差し押さえられた不動産は購入するメリットがほとんどなく、まず買い手が見つからないためです。

なぜメリットがないのかについて、以下で順を追って解説します。

差押えの事実が不動産登記簿に登記されてしまうから

差押えが行われるとその事実が不動産登記簿に明記されてしまいます。

このことが差し押さえれた不動産が売却しにくい原因でもあります。

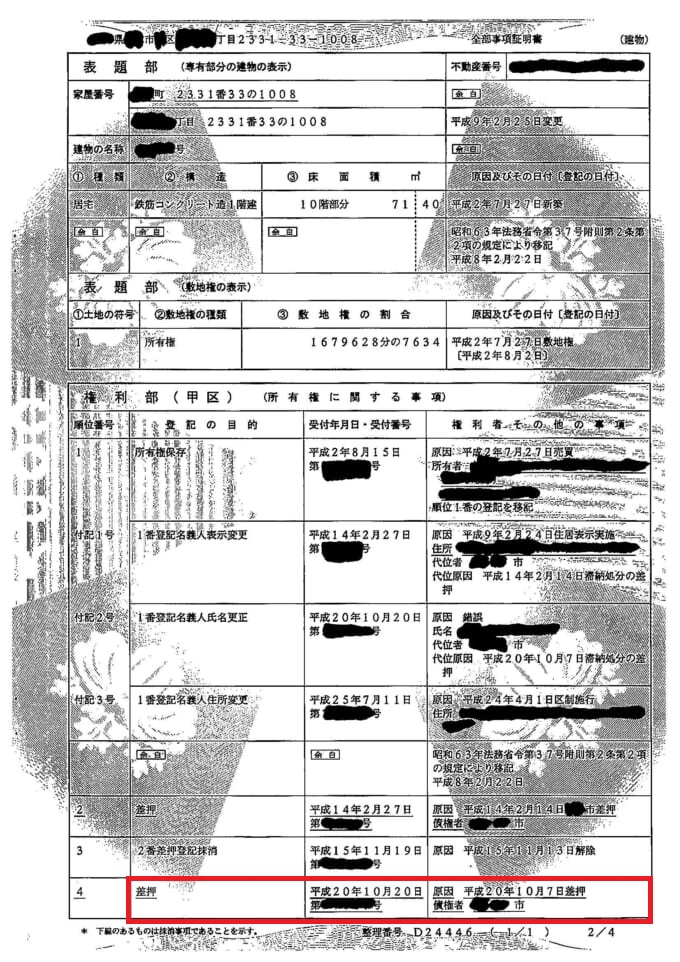

下記は「市」による差押えが入った登記簿です(赤枠部参照)。

いったん差押えが入ると、たとえその後抹消しても上図のように「差押」の記載のところに下線が引かれ効力がなくなったことを示すだけで、差押えられていた痕跡を完全に消すことはできません。

ですから、金融機関などに相談して「リスケジュール」、もしくは法律家に相談して「債務整理する旨を債権者に通知」などを行い、できるだけ差押えの登記をされないようにしましょう。

借入金の返済時期(返済スケジュール)を変更してもらうこと。

「リスケ」とも呼ばれる。

もし、差押えの登記登録をされてしまった場合でも、すぐに諦めるのではなく、専門の買取業者などに相談してみましょう。

弊社AlbaLinkは弁護士と連携していますので、あなたの状況にあわせ、金融機関などとの交渉からスピーディーな買取まで対応可能です。

まずはお気軽にご相談ください。

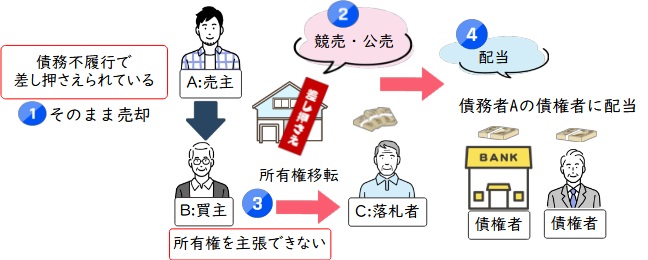

差押え後に所有権移転しても競売にかけられてしまうから

上記のように、差押え登記をされても論理上は不動産の売買(所有権移転)は可能です。

ただ、仮に売買が成立し、差し押さえられた不動産の所有権を移転しても、債務者が債務を完済しない限り、不動産が競売や公売にかけられてしまうことに変わりはありません。

つまり、購入者は不動産を購入しても競売や公売にかけられてしまうため、不動産を自分のものにできないということです。

このことを、わかりやすいように、下記で具体例で説明します。

例えば、Aさんが税金を滞納し、国に物件を差し押さえられたとします。

そこで、AさんはBさんに、差し押さえられた物件を売却(所有権移転)しました。

しかし、たとえ所有権を移転しても、Aさんが債務を完済しなければ、物件が差し押さえられている事実は変わりません。

そのため、現在はBさんが所有しているにもかかわらず、差し押さえられた物件は国によって公売にかけられ、Bさんの所有権は抹消されてしまいます。

なお、公売で物件を購入した人に、Bさんが所有権を主張することはできません。

このことを「差し押さえの処分禁止効」と呼びます。

ここまで読んでいただけばわかる通り、差押えされた不動産の名義変更は論理上可能ですが、現実的ではありません。

自分の所有権が抹消されるリスクを負ってまで、差し押さえられた不動産を買いたい人などまずいないからです。

現実的には差押登記を抹消してからでないと売却できないから

現実的に考えると、差し押さえられた不動産は、差押登記を抹消しないと売却できません。

つまり、実務的な観点から言えば「差し押さえが入ってしまえば自分の不動産とはいえ、もはや自由に売ることが不可能になる(そのままでは買い手はつかない)」ということです。

そのため、差し押さえられた不動産を売買(所有権移転)するには、債務者が債務を完済し、債権者に差押登記を抹消してもらう必要があります。

しかし、債務を返済するお金がないことが原因で不動産を差し押さえられた場合、債務者は債務を返済できず、結果的に差押登記も抹消してもらえません。

そのような場合は、債務が残った状態で不動産を売却する、「任意売却」を検討しましょう。

任意売却であれば差押登記を解除してもらってから売却可能です。

詳しくは「現2-2の見出しリンク」で詳しく説明しておりますので、ご確認ください。

仮差押登記がある不動産の売却も難しい

前述でも少し触れたように、仮差押とは「民事訴訟の決着がつくまで債務者の財産を保全するための措置」を指します。

たとえばA社がB社に対して商品を販売したものの、いまだ代金が支払われないためにB社の不動産を仮差押するようなケースが考えられます。

この場合、民事訴訟の決着がつけばA社はB社から商品代金を回収することが可能です。

しかし、民事訴訟は一朝一夕に決着がつくものではありません。

その間、B社が不動産を売却して他の借金の返済に充ててしまったら、A社は借金を回収できなくなってしまいます。

そこで民事訴訟の結論が下されるまでの保全措置として行うのが「仮差押登記」なのです。

これにより、たとえB社が第三者に不動産を売却したとしても、A社は不動産の売却代金から未払いの商品代金を回収できるようになります。

このケースで一番損をするのは、何も知らずにB社から不動産を購入した第三者です。

不動産を購入しても、仮差押登記をしているA社には対抗できないためです。

したがって、仮差押登記がなされている不動産を売りに出したとしても、買主が見つかることはほぼないといえます。

ここまで述べたように、差押え(仮差押含む)をされてしまうと、現実的には売却は難しくなります。

そのため、差押えされる前に売却することが重要です。

その方法を次の章でお伝えします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

差押不動産を売却する2つの方法

差し押さえられた不動産を売却し、所有権移転する方法は以下の2つです。

それぞれ以下で解説していきます。

なお、上記の2つの方法は、滞納を返済できるだけの資金に余裕があるか、もしくは金融機関と複雑な交渉ができる豊富な知識がないと進めるのが難しいです。

もちろん、チャレンジしてみる価値はありますが、必ずしも成功するわけでもありません。

もし、交渉に自信のない方やすぐにでも売却したいとお考えの場合には、「不動産買取業者に相談して任意売却を進める」ことをおすすめします。

専門の買取業者であれば全部お任せで進められるので、現状のままでもスムーズに売却が可能です。

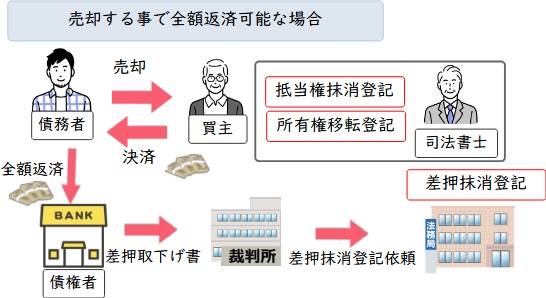

「不動産売却」「債務完済」「差押登記を抹消」を同日に行って売却する

以下の4項目を同日に行えば、債権者にも購入者にもリスクを与えず、差し押さえられた不動産を売却(所有権移転)できます。

- 買主が売主に売却代金を全額支払う

- 売主は受け取った売却代金(必要に応じて自身の預金等)で債務を完済する

- 債権者が差押登記を抹消する

- 売主が買主に所有権を移転する

つまり、「不動産売却」と「債務完済」と「差押登記を抹消」を同日に行うということです。

そうすれば実質、通常の不動産を売却したのと変わらないことになります。

購入者にとっても、購入後に物件を競売にかけられるリスクがないため安心できます。

ただし、当然ですがこの方法は「売却代金全額と自身の預金等を返済に充てても完済できない」(上記の②が不可能な場合)場合は実現できません。

実際、差し押さえを受けた方の中には不動産を売却しても債務を完済できない方も多いかと思います。

でもご安心ください。

次章で、そのような場合の売却方法をお伝えします。

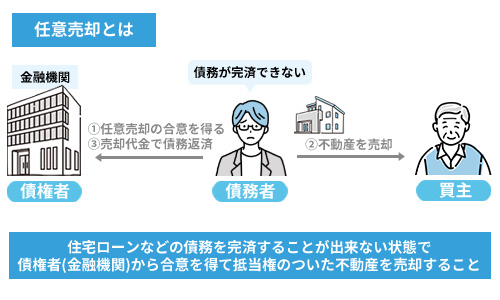

債務を完済できないなら差押られた不動産を「任意売却」する

「売却代金全額と自身の預金等を返済に充てても完済できない」場合は、債権者と交渉を行い「債務を完済できないまま物件を売却する」という方法があります。

この方法を「任意売却」といいます。

任意売却は、以下の流れで行います。

任意売却の簡単な流れ

- 債務を完済しないまま差し押さえられた不動産を売却することについて、債権者(金融機関など)に交渉し、合意を得る

- 債権者に、不動産の差押登記を解除してもらう

- 債務者自ら不動産を市場で売却する

つまり、売却しても債務が完済できないけれど、債権者に差押登記を解除してもらい、売却を許可してもらうという方法です。

残った債務は不動産売却後に引き続き返済していくことになります。

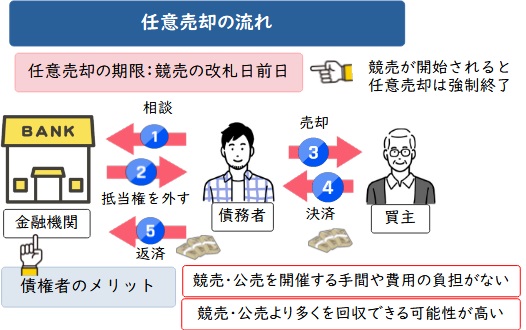

もしかしたら「債権者が任意売却を許可してくれるか不安」と思う方もいるかもしれませんが、実際に任意売却が認められるケースは少なくありません。

なぜなら、任意売却は債権者にとっても以下のようなメリットがあるためです。

- 競売や公売にかけるより債務を多く回収できる可能性がある

- 競売・公売を行う手間や費用が省ける

競売・公売では、市場相場より売却金額が安くなってしまいます。

しかし、任意売却であれば、市場相場で不動産を売却できる可能性があります。

その分、債権者はより多くの債務を返済してもらえます。

ただし、任意売却には期限が設けられており、期限内に売却できないと競売などにかけられてしまいます。

次の見出しで期限について詳しく解説します。

任意売却には期日以内に行わなければならない

任意売却には、債権者が定めた期日があります。

不動産が差し押さえられてから競売の入札が行われるまでの期間は、一般的に約4〜6か月程度です。

期日までに不動産を売却できなければ(任意売却に失敗すれば)、結局は債権者によって、不動産を競売・公売にかけられてしまいます。

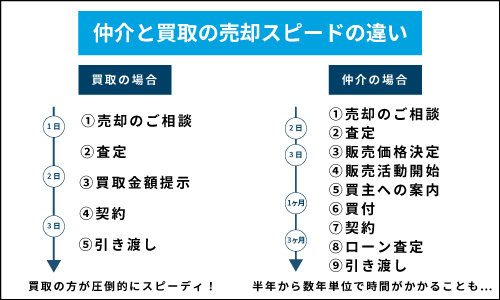

期限内に任意売却を完了させるのは簡単ではありません。

なぜなら、差押えられた物件を希望する一般の買主があまり多くないためです。

普通の家でも売却するには、通常半年から1年くらい時間がかかります。

差押えられた物件となるとかなりハードルが高くなるため、普通の家を売却するよりも時間がかかります。

- そのため、期日内に任意売却を完了させたいのであれば、最初から専門の不動産買取業者に売却するのがお勧めです。

専門の不動産買取業者であれば、あなたが買取価格に納得すればすぐに買い取ってくれます。なお、弊社アルバリンクも訳あり物件専門の不動産買取業者のため、任意売却にも豊富な経験と高度な専門知識があります。

任意売却を期間内に完了させて任意売却を成功させたいとお考えの場合には、ぜひ一度弊社アルバリンクにご相談ください。

経験豊富な担当者があなたの任意売却をサポートいたします。- なお、任意売却の詳しい手続きの方法については下記の記事で解説しておりますので、ご確認ください。

差し押さえられた不動産を即「任意売却」する方法!仲介より買取業者に依頼がベスト!不動産が差し押さえられると起きる3つのこと 不動産が差し押さえられると、具体的にどのようなことが起きるのか、まずは前提知識として理解しておきましょう。 不動産の「差押登記」が行われる 差押えられた不動産は競売or公売に...

差し押さえられた不動産を即「任意売却」する方法!仲介より買取業者に依頼がベスト!不動産が差し押さえられると起きる3つのこと 不動産が差し押さえられると、具体的にどのようなことが起きるのか、まずは前提知識として理解しておきましょう。 不動産の「差押登記」が行われる 差押えられた不動産は競売or公売に... wakearipro.com来年も不動産の固定資産税、

wakearipro.com来年も不動産の固定資産税、

払いますか?今年中に売却いただけば

固定資産税の支払いが

なくなりますアルバリンクにご依頼いただけば、

平均1か月程度で買取可能ですあなたの不動産を

カンタン1分査定他社で断られた訳あり不動産でもスピード買取!!お電話で無料相談・査定0120-849-198【365日受付中】10:00~19:00差押え不動産の任意売却は専門の不動産買取業者への依頼がベスト

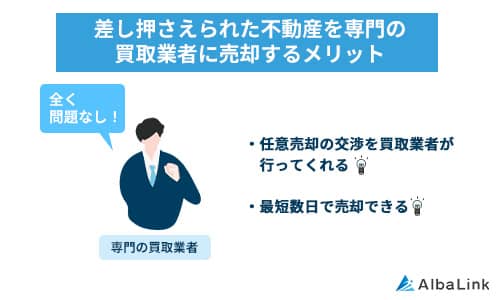

確実に任意売却を成功させたいなら、差し押さえられた物件など、訳あり不動産に特化した買取業者に売却を依頼しましょう。

専門の買取業者に相談するメリットは大きく以下の2つです。

専門の買取業者に相談するメリットは大きく以下の2つです。- 任意売却の交渉を買取業者が行ってくれる

- スピーディーに売却できる

専門の買取業者に依頼すれば、本来なら債務者が行わなくてはならない債権者への任意売却の交渉を、買取業者が行ってくれます。

また、差し押さえられた物件でもスピーディーに売却(任意売却)できます。

というのも、専門の買取業者は、物件を確認し、利益が見込めると判断できればすぐに買い取れるためです。

一般の不動産屋のように買手を探す必要がないため、非常にスピーディーです。

上記2つのメリットから、専門の買取業者に相談すれば、期日以内に任意売却を目指すことができます。

弊社AlbaLink(アルバリンク)も、差し押さえられた物件など、訳あり不動産に特化した専門の買取業者です。

差し押さえ物件の問題解決をするための金融機関との複雑な交渉や弁護士と連携して法的な観点からの適切なアドバイスなど、あなたの問題解決をお手伝いいたします。これまで多くのお客様の問題解決のお手伝いさせていただき、問題解決をしてきました。

お陰様で多くのお客様からの信頼も厚く、Google口コミ4.6といった高評価をいただきました。もしこれから任意売却を進めようと検討されている場合には、下記買取フォームから弊社の無料買取査定にお気軽にお申し込み下さい。

これまで多くの案件を対応した経験と、お客様にご満足いただいている質の高いサービスで、あなたの任意売却を成功に導きます。

>>【差押えられた不動産をスピード売却!】無料で買取査定を依頼する

来年も不動産の固定資産税、

払いますか?今年中に売却いただけば

固定資産税の支払いが

なくなりますアルバリンクにご依頼いただけば、

平均1か月程度で買取可能ですあなたの不動産を

カンタン1分査定他社で断られた訳あり不動産でもスピード買取!!お電話で無料相談・査定0120-849-198【365日受付中】10:00~19:00まとめ

差し押さえられた不動産の所有権移転は、法律上は可能ですが、現実的ではありません。

競売などにかけられ、所有権を失ってしまう物件を購入しようと思う人はいないためです。そのため、差し押さえられた不動産を売却(所有権移転)したいなら、以下2つの方法どちらかをとるしかありません。

差し押さえられた不動産を売却(所有権移転)する方法

- 売買契約と債務の完済を同日に行う

- 任意売却する

もし、物件を売却して、売却代金(+必要に応じて個人の預金)で債務を完済できないのであれば、任意売却をするしかありません。

しかし、任意売却には期日があり、期日内に売却できないと、結局競売などにかけられてしまいます。

そうなると債務者は家を失い、莫大な債務だけが残ることになります。そのため、任意売却を成功させたい方は任意売却に強い専門の買取業者に依頼しましょう。

専門の買取業者であれば最短数日~1週間程度で買い取ってくれます。

しかも本来あなたがやるべき任意売却の交渉や手続きも行ってくれます。弊社Albalinkも訳アリ物件専門の不動産買取業者ですので、債権者への任意売却の交渉も引き受けたうえで、差し押さえられた物件をスピーディーに買取ります。

フジテレビの「newsイット!」をはじめ、さまざまなメディアにも訳アリ物件専門の買取業者として取り上げられた実績もあります。

不動産が競売・公売にかけられてしまう前に、下記買取フォームからお問い合わせください。

任意売却に慣れた我々が、全力でサポートいたします(弊社に依頼しても、任意売却したことが近所に知られないようプライバシーに配慮して対応いたしますのでご安心ください)。

相談・査定はこちら

相談・査定はこちら