土地と建物の名義が違う夫婦の家は財産分与が難しい

夫婦が離婚する際には、不動産をはじめとする夫婦で築いた財産の「財産分与※」が必要です。

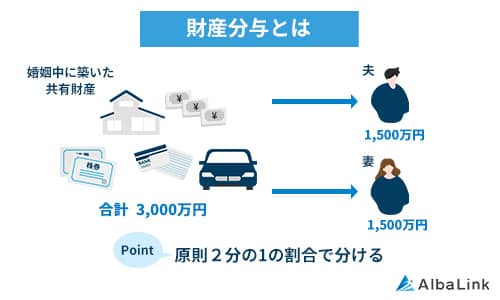

※財産分与とは

婚姻中に夫婦が協力して築いた財産を離婚の際に公平に分配する制度。収入にかかわらず専業主婦(夫)であっても夫婦の財産を平等に受け取る権利がある。

離婚時の財産分与の原則は、専業主婦(夫)を問わず夫婦平等に2分の1ずつと定められています。

配偶者の選択、財産権、相続、住居の選定、離婚並びに婚姻及び家族に関するその他の事項に関しては、法律は、個人の尊厳と両性の本質的平等に立脚して、制定されなければならない。

ただ、共有財産のほとんどを不動産が占めるケースでは、物理的に分割できないためトラブルになる傾向にあります。

特に地と建物で名義が分かれている場合は、処分や名義変更がとても困難になります。

しかも財産分与の請求期限は離婚成立後2年しかなく、離婚後のゴタゴタであっという間に過ぎてしまうので要注意です。

では、どのように分割すればよいかは次章の「土地と建物の名義が違う不動産を夫婦で分割する4つのパターン」でお伝えします。

なお、離婚時に持ち家をどうするかについては、以下の記事で詳しく解説しているので参考にしてください。

土地と建物の名義が違う不動産を夫婦で分割する4つのパターン

前章では土地と建物の名義が違うと、離婚時の不動産の財産分与が難しいことをお伝えしました。

ではどのように不動産を財産分与すればよいのでしょうか?

この章では土地と建物の名義が違う不動産を離婚時、夫婦で分割するパターンを4つ紹介します。

パターン①土地名義人の妻が夫名義の建物に住む

比較的多いのが、慰謝料・養育費の代わりとして夫が夫名義の家を妻に渡すケースです。

特に小さい子どもがいる場合、転校で環境を変えたくないなどの理由で選択されることも少なくありません。

この場合、法律上は妻に建物の「賃借権」が発生し、妻は夫へ家賃を支払う必要がありますが、実際には慰謝料や子どもの養育費などの名目で家賃を相殺し、支払いが発生しないケースもあります。

土地が妻の親名義なら妻に土地の「使用貸借権」が成立し、この場合は妻は土地を無償で使用できます。

ただし離婚時に家の財産分与が発生するため、妻は家の評価額の2分の1を夫に支払わなければなりません。

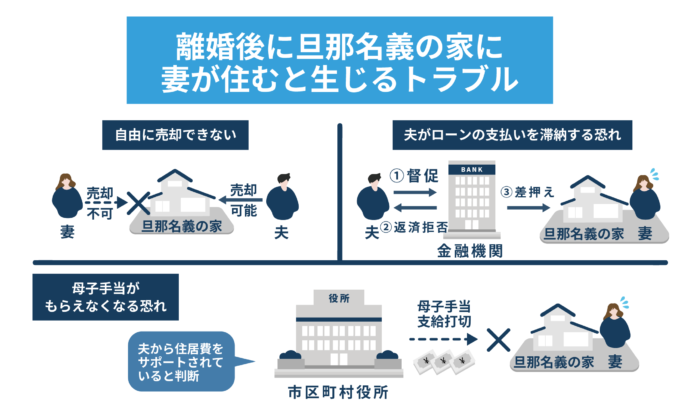

また、離婚時の契約内容によっては妻が法的に保護されない点にも注意が必要です。

例えば夫が住宅ローンの返済を滞納した場合、家が競売に掛けられ妻が立ち退きを迫られるリスクや、夫名義の家を勝手に売却されてしまう可能性も否定できません。

そのため、夫名義の家に離婚後妻が住むのは、よほど元夫婦に信頼関係がある場合以外はおすすめできません。

なおかつ、子どもがある程度大きくなったら家を出るなど、夫名義の家に離婚後妻が住むのは一時的な選択とすることが望ましいです。

なお、以下の記事では住んでいる家が勝手に売却されるケースについて解説しているので、気になる方は参考にしてください。

パターン②建物の名義を妻に変えて妻が住む

2つ目は家の名義を夫から妻に変えて、妻が家に住むパターンです。

夫が妻に家を譲渡する方法には「売却」「無償譲渡」がありますが、売却については後述します。

住宅ローンの名義の問題などで、家を夫から妻へ無償で譲渡し、名義を妻へ変えるケースもあるでしょう。

ただし、夫名義の建物を無償で妻に譲渡(贈与)した場合、建物の評価額分を贈与したとみなされ、妻に贈与税が課される可能性があるため注意が必要です。

なお財産分与の手続きは離婚後に行わなければなりません。

合意ができていても、離婚前に財産を分けてしまうと贈与扱いになり課税されてしまいます。

したがって離婚前の不動産の名義変更は贈与扱いとなり、非課税の財産分与にはならないため注意しましょう。

- 離婚「前」の財産分与:「扶養義務」の範囲を超えた分に対し贈与税が課税

- 離婚「後」の財産分与:「財産分与」の範囲を超えた場合のみ、超えた分に対し贈与税が課税

夫婦間で贈与税がかかるケースについては、以下の記事でも詳しく解説しているので、参考にしてください。

パターン③建物の名義人の夫が住む

建物の名義人である夫がそのまま家に住む場合は、譲渡による名義変更が発生しない分他の方法よりもシンプルです。

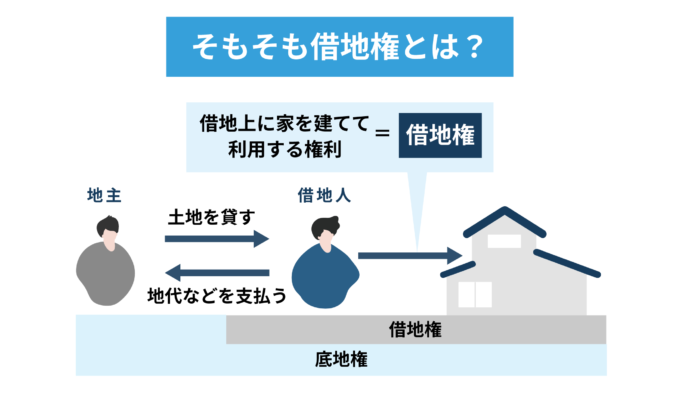

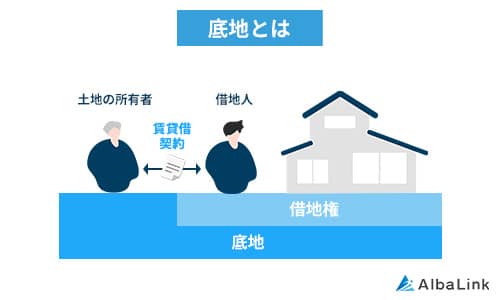

ただし土地は夫の所有ではないので、借りた土地の上にある家に住む夫には「借地権※」が発生します。

※借地権とは

建物を建てる目的で土地の所有者から土地を借りる権利のこと。

すでに借地の上に建っている建物は「借地権付き建物」と呼ばれます。

この場合夫は土地が妻名義の場合は妻と、妻の親名義の場合は親と借地契約を締結し、土地所有者に地代を支払い続けることが必要です。

また、建物の財産分与が発生するため、家に住む夫は出ていく妻に代償金(家の評価額の2分の1)を支払わなければなりません。

パターン④不動産を売却し現金で分割する

離婚する夫婦の場合、家を売却してスッキリしたいと考える場合もあるでしょう。

特に共有財産のほとんどを不動産が占めるケースでは、家を売却して現金化してから財産分与(換価分割)するのが現実的な方法です。

不動産を売却できれば、財産を夫婦で公平に分割でき、それぞれが心置きなく新しい生活をスタートできるでしょう。

また、名義の違う土地と建物を一緒に売却すれば、購入者は完全な所有権の不動産が手に入ることから、土地・建物単体よりも不動産の価値が上がり、高値で売却できる可能性があります。

ただし土地と建物の名義が異なる不動産を売却することは簡単ではありません。

詳しくは次項で解説しますが、不動産の権利や売却パターンによって異なる手続きが必要となるため、違いを把握ししっかり対策を立てておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

夫婦で土地と建物の名義が違う家の6つの売却方法

ここからは家を売却して現金を分割する方法について詳しく解説します。

なお、土地と建物の名義が異なる場合の売却方法の詳細は、以下の記事も参考にしてください。

建物だけを「借地権付き建物」として売却する

建物だけを売却する場合は「借地権付き建物」として売りに出します。

建物の購入者は建物の所有者になりますが、土地は妻(妻の親)が所有しているので、建物購入者には借地権が設定されます。

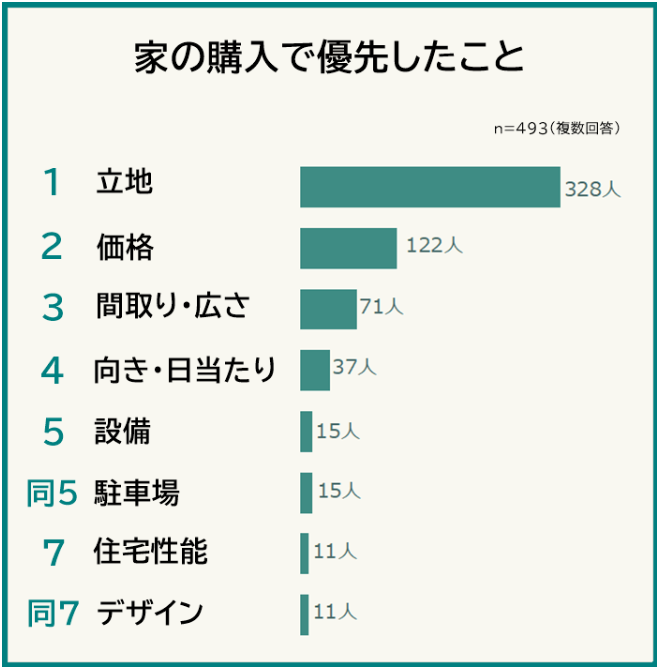

借地権付き建物は土地とセットの完全な所有権の建物よりも安い価格(おおむね60%前後が目安)で購入できるので、立地が良ければ借地権にもかかわらず魅力的な物件となる場合もあります。

ちなみに弊社の実施した「家の購入で優先したこと」アンケートのダントツ1位は「立地」でした。

借地権付き建物が「便利」「安全」な場所にあれば、購入希望者が現れることが期待できます。

ただし、借地権付き建物を購入すると継続的な地代の支払いが生じるほか、地主の承認を得ないと建物を修繕・リフォーム、活用できないデメリットもあるため、基本的にはあまり人気がありません。

よほど好立地でない限り借地権付き建物を購入するメリットは少なく、買い手を見つけることは難しいでしょう。

土地だけを「底地」として売却する

土地と建物の名義が分かれていて夫婦のどちらかが家に住む場合などは、土地だけを「底地」として売却することも1つの方法です。

土地だけでも売却して現金化できれば、離婚時の財産分与も行いやすくなるでしょう。

なお土地だけを売却した場合、土地購入者は建物所有者と最低30年間(普通借地権の場合)の借地契約を締結することになります。

ただし、底地だけを取得しても土地を自由に活用できないうえに、固定資産税の支払い義務が発生することから、一般的な不動産よりもニーズが低く、買い手が現れない可能性もあります。

不動産会社の中には底地だけで買い取ってくれる業者もいるものの、周辺相場よりも低値で買い取られるケースがほとんどでです。

なお、弊社AlbaLink(アルバリンク)は底地や借地権付き建物を多数買い取ってきた豊富な実績があります。

底地を再生・再販し収益化する豊富なノウハウを持っているので、底地だけでも適正な価格で買い取ることが可能です。

離婚で底地を手放したい方は、ぜひ無料の買取査定から一度ご相談ください。

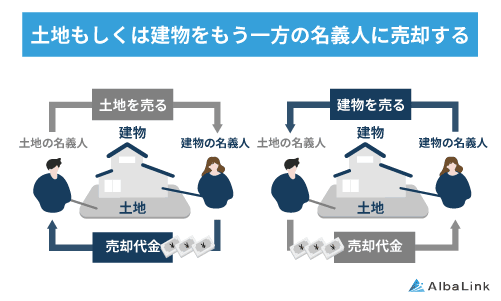

土地・建物を互いの名義人に売却する

土地と建物の名義が違う場合、夫婦間でお互いの土地もしくは建物を売買して不動産を一本化する方法もあります。

建物を土地名義人に、または土地を建物名義人に売却して不動産を一本化すれば、完全な所有権の物件となるのでその後の活用が容易になります。

賃貸などで活用したい場合にも、地主or借地人の了承を得る必要がなく自由な運用が可能です。

ただし、元夫婦だからといって取引価格を極端に安く設定すると、不動産の贈与があったとみなされ贈与税がかかる場合があるため注意しましょう。

とはいえ適正価格で売買するとなると、土地・建物を夫婦間で売買できるのは買い手側に資金力があることが前提となってしまい、現実的な選択ではなくなるかもしれません。

ちなみに離婚成立前に夫婦間で売買する場合は、親族間売買となり金融機関に住宅ローンを断られやすい点にも注意が必要です。

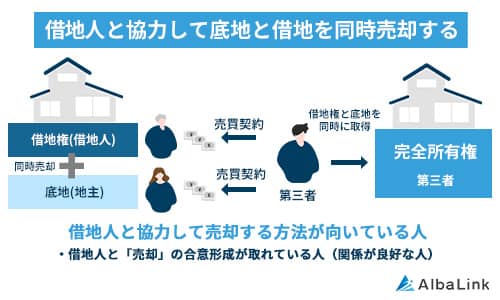

土地と建物を第三者に同時売却する

土地と建物の名義が夫婦で分かれている物件を売却するには、夫婦で協力して土地と建物を同時に売却するのも1つの手です。

名義が異なる土地と建物を同時に売却すれば、購入者は借地権を設定する必要がなく、不動産の完全な所有権を手に入れることが可能です。

そのため借地権付き建物・底地としてバラバラに売却するよりも需要が高まり、相場に近い高値での売却が期待できます。

同時売却の場合、土地と建物両方の売買契約を行うため、それぞれの売買契約書を用意する必要があります。

なお、借地権と底地を同時売却する際の流れや手続きは、以下の記事で詳しく解説しているので参考にしてください。

土地と建物の名義を統一して売却する

土地と建物の名義が夫婦で異なっている場合、土地・建物どちらかを相手の名義へ変更し、名義を統一してから売却するのが望ましいです。

名義が統一されている完全な所有権の不動産は、一般の買い手にとってもニーズが高いため、周辺相場どおりの価格で売却が可能です。

土地と建物を一本化して売却できれば高額な現金を得られるので、離婚後の財産分与もスムーズになるでしょう。

とはいえ、この売却方法が成り立つのは、あくまで土地または建物の名義変更が可能であることが前提となります。

土地・建物の名義変更(所有権移転登記)自体は難しいことではありませんが、実際には後述する住宅ローンとの兼ね合いで、名義変更が困難になるケースも少なくありません。

不動産の名義変更と住宅ローンの兼ね合いについては「土地と建物の名義が違い住宅ローンがある夫婦の4つの注意点」で解説します。

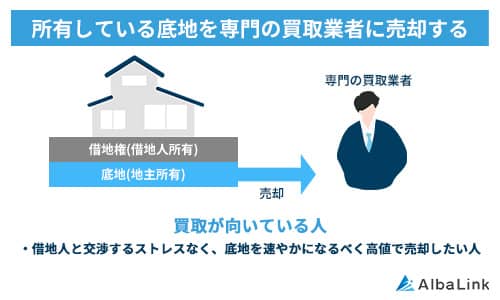

土地・建物の一方を専門の買取業者に売却する

土地と建物を無理に一本化しなくても、専門の買取業者にどちらか片方を買い取ってもらう方法があります。

土地・建物の片方を売却すると、活用の難しい「底地」または「借地権付き建物」となってしまうため、一般の買い手には敬遠されてしまって売れず、売れても価格が低く抑えられるのがオチです。

しかし専門の買取業者なら独自の再生・再販ルートを持っているため、土地・建物どちらか片方でも問題なく買い取ってくれます。

しかも優良な買取業者なら、買い取った不動産の名義を一本化して利益につなげる交渉スキル・活用ノウハウが豊富にあるため、借地権付き建物や底地であっても適正な価格で買い取ることが可能です。

なお、当サイトを運営する弊社AlbaLink(アルバリンク)は、底地や借地権付き建物を多数買い取ってきた実績豊富な買取業者です。

土地か建物の片方だけでも査定・買取しておりますので、名義の分かれた土地・建物の名義変更や売却にお困りの方は、ぜひ弊社へご相談ください。

>>【土地・建物どちらか片方でも高額売却!】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

土地と建物の名義が違い住宅ローンがある夫婦の4つの注意点

ここでは土地と建物で名義が異なる物件の住宅ローンが残っている場合に、名義変更や売却において注意すべき点を解説します。

離婚時に住宅ローンが残っていると、不動産の名義変更や売却が非常に困難です。

手続きを誤るとローンの一括返済を迫られるリスクもあるので、確実におさえておきましょう。

不動産の名義と住宅ローンの名義は同じではない

まず前提として、不動産の名義人と住宅ローンの名義人はまったくの別物であることを押さえておく必要があります。

| 不動産登記 | 住宅ローン契約 | |

|---|---|---|

| 名義人の定義 | 法務局で所有権の登記を行った名義人 | 住宅ローンの返済義務を負う契約者 |

| 要件 | 特になし |

|

不動産の名義変更とは、法務局へ行って所有権移転登記をすることを指し、必要な書類が揃えば問われる要件は特にありません。

一方で住宅ローン契約は、申込者の勤務先や年収などの返済能力を審査され、通らなければ締結できません。

さらに、金融機関は通常登記された不動産を担保に融資を行うため、一定の価値を持つ担保物件があることも融資の条件となります。

このように登記とローン契約は別の手続きのため、不動産の名義変更をしたからといって自動的に住宅ローンの名義人が変わるわけではありません。

離婚時に法務局で家の名義人だけ変えて安心していたところに、後から金融機関の返済請求が来ることもあり得るので、手続きを忘れないよう注意しましょう。

なお、夫婦で住宅ローンを組む際の注意点については、以下の記事で詳しく解説しているので参考にしてください。

残債のある名義変更は金融機関の承認を得るのが原則

住宅ローンの約款上、ローン返済中は融資者に無断で土地や建物の名義を変えてはならないと定められていることが一般的です。

担保物件については名義変更のほか、第三者への売却についても金融機関の承諾が必要とされています。

なお、先述したように不動産の名義変更は住宅ローン契約とは直接関係がないので、金融機関に断りなく名義変更(所有権移転登記)をすること自体は可能です。

ただし、所有権移転登記をしてもローン契約は存在するので、仮に所有権移転後に売買契約や無償譲渡が成立した場合でも、ローン契約者の返済義務は残ります。

また、無断で所有権移転や売却を行ったことが判明した際には、規約違反でローンの一括返済(期限の利益の喪失)を迫られる可能性が高いので注意が必要です。

住宅ローンの名義変更は原則認められない

離婚後のトラブルを回避する意味でも、住宅ローンの名義は建物の所有者へ書き換えたいところです。

しかし実際には、金融機関が住宅ローンの名義人変更を認めてくれることはほとんどありません。

なぜなら金融機関は以下で証明されたローン名義人の返済能力(信用)を前提に融資の可否や金額を決定しているため、同等の返済能力のない相手への名義変更は原則認められないのです。

- 収入

- 勤務先

- 他の借入状況

なお、住宅ローンの要件である「居住用の不動産の購入が目的」という観点から見た場合、居住者とローン名義人が異なることはNGです。

したがって、一般に多く見られる「離婚後妻が家に住み夫が住宅ローンを支払う」パターンは、厳密にいうとローン規約違反となり、一括返済を迫られるリスクがあるので注意しましょう。

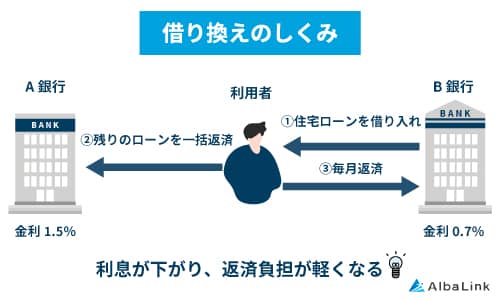

名義変更を承認されない場合はローンの借り換えも検討する

住宅ローンの名義変更が認められない場合は、ローンの借り換えも検討しましょう。

住宅ローンの借り換えとは、新しく住宅ローンを組み、新しく受けた融資金で現在のローンを返済することです。

元のローンを完済できるので、金融機関の意向に関係なく新しい住宅ローンの名義人を家の居住人に変更できます。

当然、建物の名義を居住者に変えることも可能です。

住宅ローンの借り換え手続きは以下の流れで行います。

- 現状把握と複数金融機関の候補選定

- 仮審査

- 本審査

- ローンの借り換え+抵当権の再設定

新しい住宅ローンの審査に通ったら、法務局で旧ローン契約の「抵当権抹消」と新ローンの「抵当権設定」の2つの手続きを同時に行う手続きが必要です。

なお住宅ローンを借り換えるためには、以下の要件を満たす必要があります。

- 物件の所有権を借り換えする人の単独名義(または父母・子との共有)とすること

- 借り換える人が居住する不動産であること

- 離婚協議書等のコピーを提出すること

ただし、借り換える契約者が雇用形態や所得、担保物件の要件についての審査を受け、通らなければ借り換えはできません。

例えば、建物の登記上の名義と住宅ローンの名義を妻に統一したい場合、妻にローン審査に通るだけの資力がないとローンの借り換えは難しいでしょう。

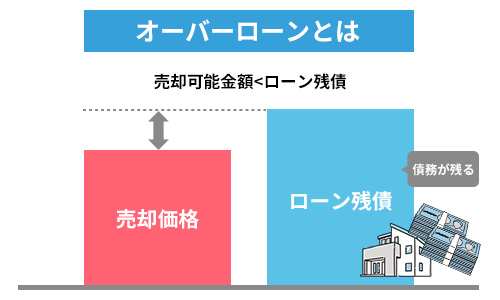

オーバーローンの場合は財産分与の対象とならない

離婚時に住宅ローンがオーバーローン※の場合は、不動産が財産分与の対象となりません。

※オーバーローンとは

不動産の価格・価値よりも住宅ローンの残高が多い状態のこと。

実質的な資産価値はマイナスとなる。

オーバーローンが起こりやすいのは主に以下のような状況です。

- 不動産購入費のほかに物件購入時の諸費用も一緒に借り入れた場合

- ローン残高の減少よりも資産価値の減少が速い場合

- 頭金をほとんど入れずローンを契約して返済があまり進んでいない場合

離婚時にオーバーローンだった場合、夫婦で負債を2分の1ずつ負担する必要はなく、返済義務はローンの名義人のみが負うことになります。

財産分与については、不動産以外の財産と合算してプラスの分を夫婦で平等に分けますが、不動産を含む財産がトータルでマイナスの場合は「夫婦が共同で築いた財産が0」とみなされるため、財産分与は行いません。

なお以下の記事では、離婚時にオーバーローンだった場合の対策について詳しく解説しているので、参考にしてください。

連帯保証人がいる場合は解除しておく

夫婦で片方が住宅ローンの連帯保証人※になっている場合は、離婚時に解消しておきましょう。

※連帯保証人とは

住宅ローンの契約者(主債務者)が契約どおりに返済できなくなった場合に、代わりに返済の義務を負う人のこと。

債務者と同等の返済責任を持ち、他の保証人に認められる「催告の抗弁権」「検索の抗弁権」「分別の利益」なども制限されている。

離婚後も住宅ローンの連帯保証人のままだと、離婚後に相手がローンの支払いを滞納した場合、債務を肩代わりして返済しなければなりません。

連帯保証人は他の保証人よりも厳しい返済義務が課されているため、貸し倒れを防ぎたい債権者は契約時に連帯保証人を要求するケースがほとんどです。

なお、最悪返済ができずに家が競売に掛けられた場合、退去を迫られたとしてもローンの支払いだけは残ることになります。

そのため、離婚後は連帯保証人から抜けることが望ましいですが、妻が連帯保証人になっている場合の解除は簡単ではありません。

住宅ローンの連帯保証人を解除したい場合は、以下のいずれかの方法を取ることになります。

- 別の連帯保証人を立てる

- 物的担保を入れる

- 住宅ローンを借り換える(一括返済する)

- 家を売却する

ただし連帯保証人の差し替えや物的担保が可能かどうかは、あくまで金融機関が認めるかどうかにより、万能な対策はないのが実情です。

なお、オーバーローンで連帯保証人を外れたい場合は次項で解説する「任意売却」一択になります。

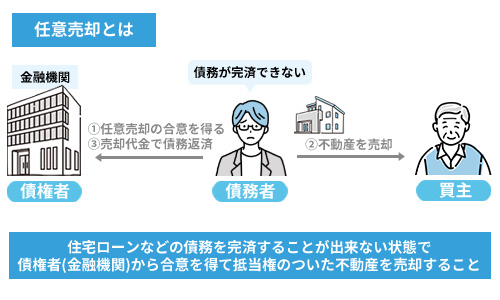

オーバーローンで売却する場合は「任意売却」になる

原則、オーバーローンの場合は残債を完済しない限り不動産を売却できませんが、「任意売却※」なら可能な場合があります。

※任意売却とは

住宅ローンの返済ができなくなった場合に、金融機関の同意のもと一時的に抵当権を外してもらって不動産を売却し、売却金額をローン返済に充てること。

通常、住宅ローンが残っている不動産を売却する際は、残債を完済して抵当権を外さないと金融機関の売却許可が下りないため、オーバーローンで売却する場合は、残債総額に対する不足分を自己資金で補う必要があります。

しかし金融機関に任意売却を認められれば、特別に抵当権を外してもらえるので、残債を完済する前に不動産の売却が可能です。

このように任意売却は「残債を完済できるほどのまとまった自己資金はないものの、ローンの返済なら可能」という場合に有効な方法といえます。

ただし、金融機関が任意売却を認める要件(返済見込み等)は大変厳しいため、交渉には不動産の専門家のアドバイスが必須です。

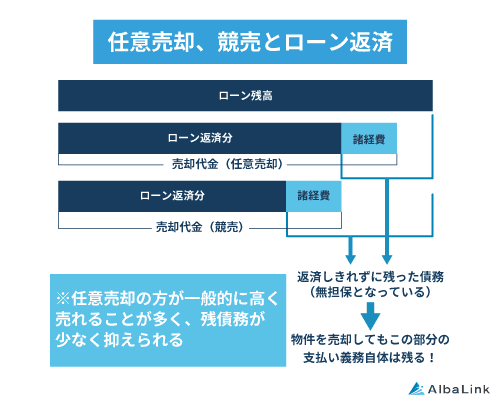

とはいえ、任意売却に対応してくれる不動産会社は限られており、ほとんどの不動産会社では取り扱いを断られるか、受け付けてくれても後回しにされ、結局競売に掛けられてしまう可能性が高いでしょう。

そのため任意売却の実績が豊富な不動産会社を選ぶことが大切です。

なお、弊社AlbaLink(アルバリンク)なら任意売却にも対応可能です。

オーバーローンの物件の買取実績が多数あるので、抵当権を解除できず売却にお困りの方は、ぜひ弊社へご相談ください。

>>【オーバーローンでも高額売却!】無料で買取査定を依頼する

なお、任意売却の詳細については以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

離婚時の財産分与のために、土地と建物の名義が分かれている不動産を名義変更することや、売却することは不可能ではないものの、事実上困難です。

特に住宅ローンが残っている場合は、金融機関から名義変更が認められることはほとんどありません。

もし金融機関に無断で担保不動産の名義を変更してしまうと、規約違反でローンの一括返済を迫られるおそれがあります。

しかし土地と建物の名義を一本化できなければ、不動産を売却して財産分与することも難しくなるでしょう。

その場合は、土地と建物の名義はそのままで専門の買取業者へ売却することをおすすめします。

専門の買取業者なら、土地と建物の名義が分かれていても問題なく買い取ってくれるので、売却で得た現金を夫婦で平等に分割できます。

なお、弊社AlbaLink(アルバリンク)は土地と建物の名義が違う借地権・底地・共有不動産の買取を得意とする不動産買取業者です。

これまで多数の「訳あり物件」を買い取ってきた実績は、フジテレビ「newsイット!」やTV asahi「グッドモーニング」をはじめとする数々のメディアでも紹介されてきました。

「土地と建物の名義が違って不動産を売却できない」「離婚後に不動産のことで何度も相手と話すのは辛い」という方は、ぜひ以下のバナーから弊社へご相談ください。

あなたにもっとも適切な解決策を提案させていただきます。

相談・査定はこちら

相談・査定はこちら