親から子へ土地の名義変更をする2つのケース

親から子へと土地の名義を変更するには、法務局で所有権移転登記(不動産の所有権の移行を明確にするための手続き)をおこなう必要があります。

親から子への名義変更が必要となるケースは、主に以下の2つです。

まずは、それぞれがどのような状況なのかを見ていきましょう。ケースによって必要となる手続き方法は異なるので、次章以降で自分に当てはまる方の手続きをご確認ください。

登記手続きは、司法書士などの専門家に代行してもらうことも可能です。

数万円から十万円前後の依頼費用がかかりますが、書類の不備等を案じることなく確実に登記手続きを完了できます。

なお、親が健在で土地の生前贈与と相続のどちらがよいのかを知りたい方は、「親名義の土地は生前贈与と相続のどちらがお得か」の章をご参照ください。

親が死亡したとき

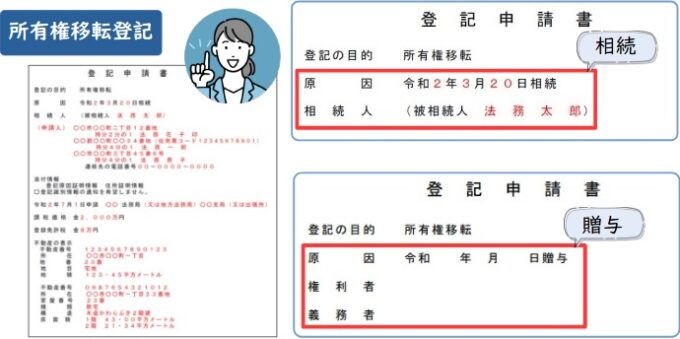

子が親の土地を相続することに決まったときは、相続人である子が土地の所在地を管轄する法務局で「相続登記の手続き」をおこないます。

相続登記とは、不動産を相続したときに行う名義変更の手続きで、所有権移転登記の一つです。

2024年4月1日により義務化がはじまり、違反すると罰則が科されるので注意しましょう。

詳しくは「【要注意】2024年4月より相続登記が義務化されています」で解説します。

親の死後に土地を相続するパターンは以下3つです。

- 遺言書による

- 遺産分割協議による

- 法定相続分(相続人が1人の場合を含む)による

まず、親が土地を所有しており、子に土地を相続させる旨の遺言書を遺していれば、基本的には遺言書通りに財産を相続します。

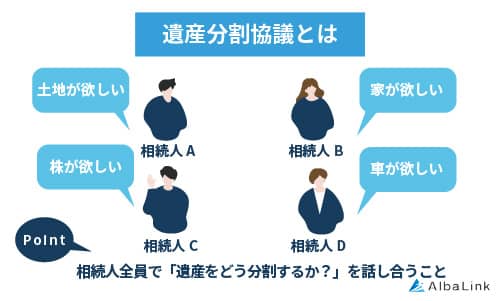

一方、遺言書がないまま相続が発生した場合、相続人全員で遺産の分割方法について話し合わなければなりません。これを「遺産分割協議」と呼びます。

このように、遺言書あるいは遺産分割協議の結果によって土地を相続したときにおこなう名義変更手続きが相続登記です。

なお、遺産分割協議書の概要については以下の記事で詳しく解説しています。

一方、遺言書がなく遺産分割協議も行わない場合は、各相続人が自分の法定相続分に基づいて相続登記を行います。

親の死亡後に土地の名義変更をするメリット

親が死亡した後に土地の名義変更を行う(相続登記)ことには、おもに税金面でメリットがあります。

以下の表で、相続による名義変更と生前贈与による名義変更の主要な税金の違いを比較します。

親から子へ生前贈与するとき

生前贈与によって土地の名義を親から子へと変更するには、親と子が共同で土地を管轄する法務局で「生前贈与の登記」をおこなう必要があります。

生前贈与は、土地を確実に子に相続させたいときに選択すべき方法と言えます。

実際に弊社の相続対策の内容に関するアンケート調査でも、生前贈与でもっともトラブルの起こりやすいとされる「遺産相続問題」を事前に解消する人が多数派でした。

引用元:訳あり物件買取プロ|534人にアンケート調査!相続対策をしているのは「約3割」。していない人の意外な理由とリスクとは?

たとえば、遺言書では相続分や遺産分割方法などを指定できますが、特定の相続人に不動産などの高額な遺産を受け継がせるように指定すると、ほかの法定相続人が、後述する遺留分を主張してトラブルが起こりかねません。

相続が発生してからではなく、生前のうちに相続人に財産を贈与することで、確実に財産を子に渡しつつ、相続発生後に起きうる相続人同士のトラブルを回避できるのです。

なお、生前贈与については、以下の記事で詳しく解説しています。

親の生前に土地の名義変更をするメリット

親が生きているうちに土地の名義変更(生前贈与)を行うことには、以下のようなメリットがあります。

- 贈与する相手を確実に指定できる

- 相続人同士のトラブルを回避できる

- 認知症などで売却困難になるリスクを回避できる

- 計画的な節税対策ができる可能性がある

- 特定の相続人への遺産承継を早められる

親が生きているうちに土地を贈与する「生前贈与」は、親の明確な意思に基づき、希望する子へ確実に土地を引き継がせられる点が最大のメリットです。

これにより、不動産が絡む相続トラブルを未然に防ぎ、円満な家族関係を維持しやすくなります。

また、親が将来的に認知症などで判断能力を失う前に手続きを完了させることで、土地の売却や活用が滞るリスクを回避できます。

さらに、「相続時精算課税制度」や「暦年贈与」といった税制優遇制度を活用すれば、計画的な節税も可能です。

子にとっても、早期に土地の所有権を得ることで、自身のライフプランに合わせた自由な土地活用が可能になるでしょう。

ご家族の状況や土地評価額などを考慮し、生前贈与が適切か検討することが重要です。

親から子へ土地を生前贈与した場合の名義変更の流れ

親から土地を生前贈与された子が生前贈与の登記をおこなう際の流れは以下のとおりです。

事前に手続きの流れを押さえておくことで、スムーズな名義変更が可能となるでしょう。

必要書類を集める

まずは、生前贈与の登記を申請する際に必要な以下の書類を集めます。

| 書類名 | 取得場所 | 取得にかかる費用(自治体によって異なる場合あり) |

|---|---|---|

| 登記事項証明書 | 法務局 | 1物件600円 |

| 固定資産評価証明書 | 土地所在地の市区町村役場 | 1通200~400円 |

| 親の印鑑証明書 | 親の住所地を管轄する市区町村役場 | 1通250~300円 |

| 贈与を受ける子の住民票 | 子の住所地を管轄する市区町村役場 | 1通200~400円 |

| 登記済権利証(もしくは登記識別情報通知書) | 親が所有 | ※再発行不可 |

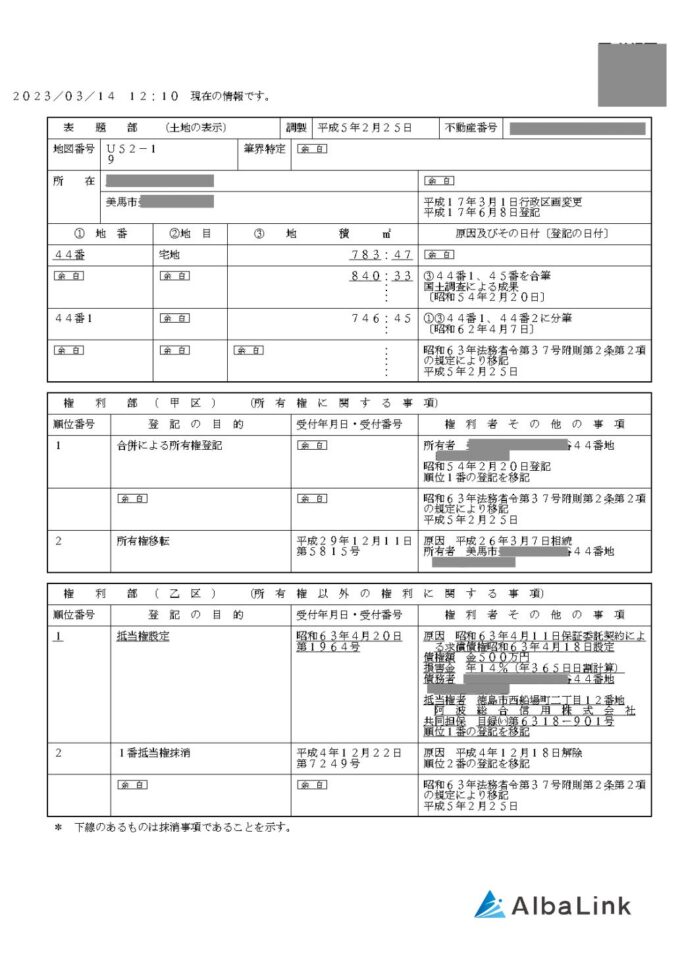

なお、登記事項証明書とは、対象の不動産とその所有者についての情報が記載された以下の形式の証明書で、登記簿謄本とも呼ばれます。

その後、法務局へ提出する登記申請書と、贈与の事実を法務局へ報告するための登記原因証明情報を作成しましょう。

その後、法務局へ提出する登記申請書と、贈与の事実を法務局へ報告するための登記原因証明情報を作成しましょう。

登記申請書のひな形は法務局のホームページからダウンロードできます。

また、登記原因証明情報の作成例も法務局のホームページで公開されているので、これをもとに自身の状況に応じた書類を作成してください。

参照元:法務局「不動産を贈与した場合の申請書の様式・記載例(オンライン庁)」

贈与契約書を作成する

贈与契約書とは、財産を贈与する際に作成する契約書のことで、税務署やほかの相続人などの第三者に贈与の事実を証明するためのものです。

贈与契約書があれば、相続発生後に生前贈与分の遺産を考慮したうえで公平な遺産分割が可能となるので、ほかの相続人との間で起こり得るトラブルを未然に防げます。

税務署から生前贈与の事実を否認されて、相続発生後に不当に相続税を課されるのを回避することも可能です。

贈与契約書の様式に決まりはなく、自身で作成が可能です。

ただし、記載すべき内容に誤りがあった場合は書面としての効力が失われてしまうので、行政書士などの専門家に依頼して作成してもらうことをおすすめします。

なお、贈与契約書の作成方法については、以下の記事で詳しく解説しています。

法務局で名義変更の手続きをおこなう

必要書類がそろったら、生前贈与を受けた土地を管轄する法務局に書類一式を提出し、名義変更を申請します。

その後の法務局職員による手続きは1~2週間で完了するので、名義が子に変更されているかを法務局で前述した登記事項証明書を取得して確認しましょう。

なお、登記申請には登録免許税の納付が必要です。

登録免許税については次の章で解説します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親が生きてるうちに土地の名義変更をしたときにかかる税金

親が生きているうちに土地の名義変更をした場合にかかる税金は、おもに以下の3つです。

生前贈与をスムーズに進めるには、これらの税金の仕組みを理解しておくことが不可欠です。

具体的な内容を見ていきましょう。

相続にかかる税金の種類については、「亡くなった親の土地を子へ名義変更したときにかかる税金」の章で詳しく解説しています。

なお、親が生きているうちに名義変更をしたときにかかる税金について詳しく知りたい方は、以下の記事もぜひご参照ください。

登録免許税

親から子へ土地を生前贈与する際の名義変更手続き(所有権移転登記)では、国に「登録免許税」を納める必要があります。

土地の所有権移転など不動産に関する登記を行う際に国へ納める税金

登録免許税額は、以下の計算式で算出されます。

たとえば、固定資産税評価額が2,000万円の土地を生前贈与された場合の登録免許税額は、2,000万円 × 2.0% = 40万円です。

税額が3万円以下の場合は登記申請書に収入印紙を貼る形で納められますが、それ以上の金額のときは現金で納付し、その領収書を申請書に添付して提出します。

生前贈与では登録免許税が高額になる傾向があるため、事前に土地の固定資産税評価額を調べ、税額をシミュレーションしておくことをおすすめします。

不動産取得税

不動産取得税は、親から子へ土地を生前贈与によって取得した際に、子(不動産取得者)に対して課される税金です。

相続の際には課税対象となりません。

土地の生前贈与を受けた際にかかる不動産取得税の基本的な計算式は以下のとおりです。

土地の固定資産税評価額×3%

たとえば、固定資産税評価額が2,000万円の土地を生前贈与された場合、不動産取得税は2,000万円 × 3% = 60万円となります。

ただし、住宅用の土地を取得する場合には、不動産取得税の軽減措置が適用されることがあります。

軽減措置の適用には、取得する住宅や土地に面積などの要件があり、控除額や計算方法はケースによって複雑です。

しかし、適用されれば税負担が大きく軽減される可能性があります。

軽減措置の適用や具体的な控除額については、不動産の所在地を管轄する都道府県税事務所に確認することをおすすめします。

贈与税

土地の生前贈与を受けた際に気をつけなければならないのが、贈与税です。

贈与税は1月1日~12月31日までの間に贈与を受けた財産の合計額から基礎控除額を差し引いた金額に課される税金で、以下の計算式で求めます。

親から18歳以上の子への贈与に適用される税率と控除額は以下の表のとおりです。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参照元:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

たとえば親が土地の評価額が2,000万円の土地を18歳以上の子へ生前贈与する場合の贈与税額は次のとおりです。

生前贈与の場合は相続税と比べて高額な税金が課せられる点に注意が必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親から子への土地名義変更時にかかる贈与税を抑える2つの制度

土地を生前贈与すると、相続時と比べて高額な贈与税が課せられる可能性があります。

しかし、以下2つの制度を活用すれば、納税額を大きく抑えることが可能です。

それぞれの方法について、詳しく解説します。

相続時精算課税制度を選択して最大2,500万円までを非課税にする

相続時精算課税制度とは、60歳以上の父母・祖父母から18歳以上の子・孫に財産を贈与するときに選択できる、贈与税の制度のひとつです。

生前贈与の際に相続時精算課税制度を選択すれば、最大2,500万円までの贈与に対する贈与税を非課税にできます。

2,500万円を超えた部分に関しては一律20%の税率が課せられますが、贈与税率よりも低いので結果的に贈与税額を抑えられるでしょう。

また、相続時精算課税制度は結局のところ課税を先送りする制度に過ぎず、相続が発生した際には相続財産と贈与財産を合わせた金額に対して相続税が課されます。

参照元:国税庁「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」

なお、令和5(2023)年の税制改正により、令和6(2024)年1月以降、相続時精算課税制度を選択した場合でも、年間110万円までであれば贈与税も相続税もかからない基礎控除枠が新設されます。

年間110万円までの基礎控除を利用する

贈与税には、年間110万円の非課税枠があります。これを「暦年贈与制度」といいます。

年間110万円以内の贈与であれば税務署へ申告する必要はないので、土地の持分を年間110万円の範囲で少しずつ子へと贈与していけば贈与税はかかりません。

生前贈与には3年内加算ルールがあり、相続が開始する3年前までの贈与財産は相続財産に加算されます。

参照元:国税庁「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」

しかし税制改正によって、生前贈与財産の相続財産への加算期間が7年へと延長されることが決まりました。

ただし、4年前以前の贈与財産については100万円が控除されます。

相続時精算課税制度と暦年贈与制度のどちらを利用したほうがよいのかはケースによって異なるので、専門家に相談したうえで慎重に検討することをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

亡くなった親の土地を子へ名義変更する流れ

この章では、亡くなった親名義の土地を相続した子が相続登記をおこなって名義を変更する方法をご紹介します。

相続登記の流れは以下のとおりです。

それぞれについて詳しく見ていきましょう。

誰が相続するかを決める

亡くなった親の土地の名義変更を行う前に、まず誰がその土地を相続するのかを明確にする必要があります。

その方法は、遺言書の有無によって異なります。

有効な遺言書がある場合は、その中で土地の相続について具体的に指定されていれば、原則として遺言書の内容に従い、指定された相続人が土地を取得します。

一方、遺言書がない場合は、法律で定められた相続人全員(法定相続人)で「遺産分割協議」を行い、土地を誰が相続し、どのように分割するのかを話し合って決定します。

遺産分割協議がまとまれば、その内容に基づいて土地の名義変更手続きを進められます。

もし、遺産分割協議が成立しない、あるいは行わない場合でも、各相続人が自身の法定相続分に応じて共有名義で相続登記を行うことは可能です。

しかし、後々のトラブルを避けるためにも、遺産分割協議による明確な解決が望ましいとされています。

なお、共有不動産の遺産分割協議書の作成の仕方や、遺産分割でもめない方法を詳しく知りたい方は、以下の記事も併せてお読みください。

必要書類を集める

相続登記を申請する際に必要となる書類は、相続のケースによって異なります。

ここでは、遺言書によって子が親の土地を相続した場合に用意すべき書類を一覧でご紹介します。

取得までに時間のかかる書類もあるので、相続登記後に売却などの予定のある方は時間に余裕を持って書類を集めるようにしましょう。

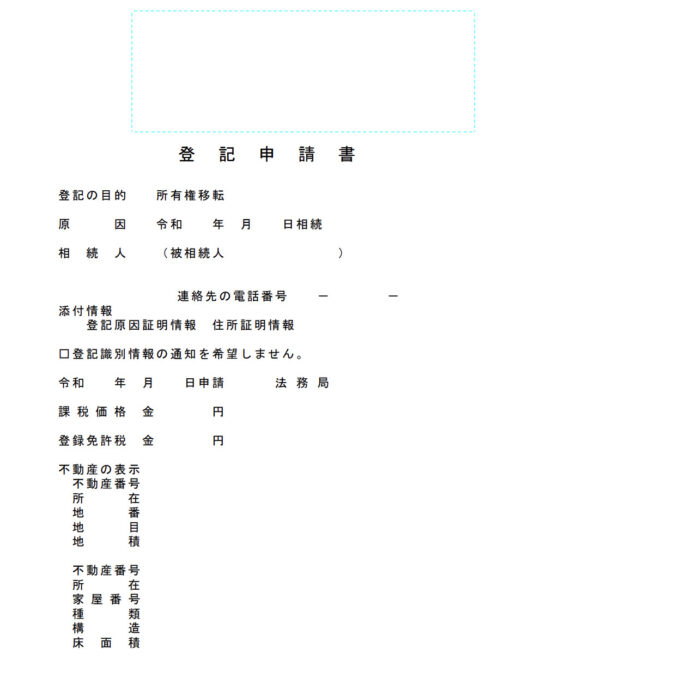

書類がそろったら、法務局へ提出する登記申請書を作成します。登記申請書のひな形・記入例は法務局のホームページからダウンロードが可能です。

たとえば、遺言書の内容を遺言者本人が手書きで作成する「自筆証書遺言」の場合、以下が申請書となります。

相続登記を申請する際、登記申請書以外で必要になる書類は以下のとおりです。

| 書類名 | 取得場所 | 取得にかかる費用の目安(自治体によって異なる場合あり) |

|---|---|---|

| 登記事項証明書 | 法務局 | 1物件につき600円(オンライン請求・送付の場合は500円) |

| 被相続人の戸籍謄本(死亡時) | 市区町村役場 | 戸籍に死亡の事実が記載されているなら1通450円、除籍に記載されているなら1通750円 |

| 被相続人の住民票の除票 | 市区町村役場 | 1通200~400円 |

| 不動産を相続する相続人の戸籍謄本 | 市区町村役場 | 1通450円 |

| 新名義人の住民票 | 市区町村役場 | 1通200~400円 |

| 固定資産評価証明書 | 土地所在地の市区町村役場 | 1通200~400円 |

| 遺言書(公正証書遺言の場合) | 故人が作成 | 0円 |

※自筆証書遺言を法務局に保管している場合、遺言書の原本はないので「遺言書情報証明書(法務局で取得)」を代わりに提出します。

法務局に保管していない場合は、家庭裁判所による検認を経て、自筆証書遺言の原本と確認済み証明書を提出します(家庭裁判所で取得)。

法務局で名義変更の手続きをおこなう

相続登記に必要な書類の準備が完了したら、相続した土地を管轄する法務局へ向かい、相続登記申請書と添付書類一式を提出しましょう。

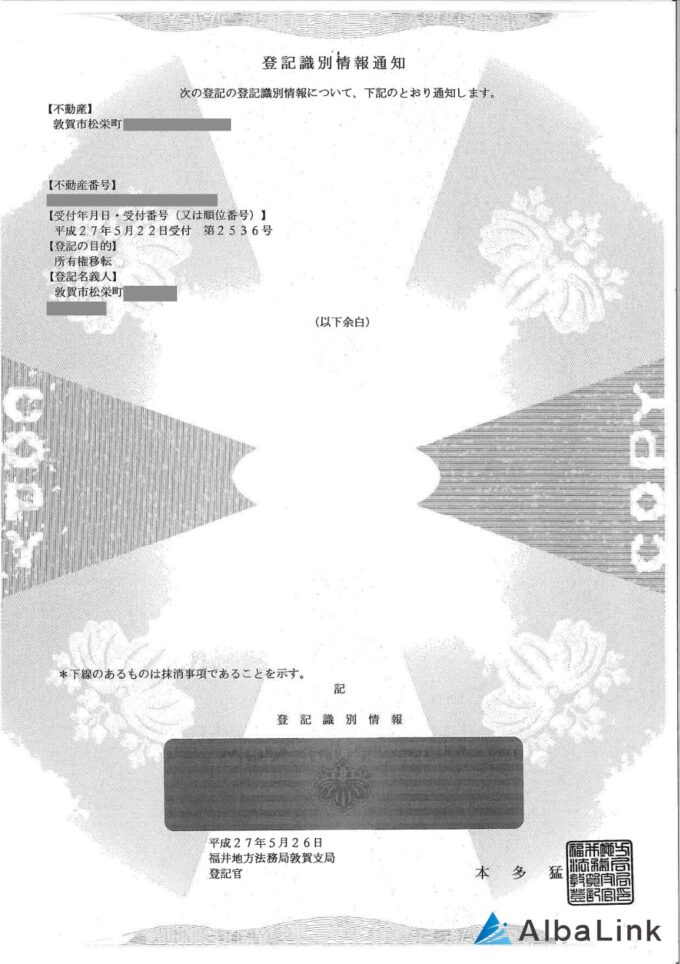

法務局に申請してから1~2週間で登記識別情報通知書という自身が土地の持ち主である旨を証明するための、以下のような書類が送付され、これをもって相続登記は完了です。

なお、登記申請手続きをおこなう際には登録免許税を納めなければなりません。

相続登記にかかる登録免許税については、次の章で解説します。

亡くなった親の土地を子へ名義変更したときにかかる税金

土地の所有権が親から子へ移った場合には、以下の税金を納めなければなりません。

相続時と生前贈与時とで課せられる税金が異なるものもあるので、自身のケースではどの税金を納める必要があるのかを事前に確認しておきましょう。

なお、亡くなった親の土地の名義変更にかかるトータルの費用は、以下に記事で詳しく解説しています。

相続税

親が亡くなって不動産を相続した場合、被相続人が亡くなったことを知った日の翌日から10か月以内に相続税を納める必要があります。

相続税は相続した土地だけではなく、すべての相続財産に対して課せられます。

相続税の計算方法は以下のとおりです。

基礎控除額=3,000万円+600万円×相続人の数

たとえば、相続人が配偶者と子の2人である場合の基礎控除額は「3,000万円+600万円×3=4,800万円」です。

相続財産額が基礎控除額を下回れば、相続税は課されません。

相続税率は相続財産額に応じて異なり、相続する金額が多いほど税率も高くなるしくみです。相続税率は以下の表のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ここでは計算を分かりやすくするため、土地のみを相続したケースを想定して相続税をシミュレーションしていきましょう。

土地の価格が5,000万円、法定相続人が子1人のみと仮定した場合における相続税額は以下のとおりです。

相続税は原則現金での納付のほか、電子納税も可能です。

少額の場合は税務署か金融機関で現金納付、高額の場合は電子納税など、ご自身に合った納税方法を選択することも可能です。

なお、不動産の相続税については、以下の記事で詳しく解説しています。

登録免許税

前述のように、土地の所有権移転登記を行う際には国へ登録免許税を納める必要があります。

登録免許税額は、以下の計算式で算出されます。

例えば、固定資産税評価額が2,000万円の土地を相続した場合の登録免許税額は、2,000万円 × 0.4% = 8万円となります。

参照元:国税庁「相続による土地の所有権の移転登記等に対する登録免許税の免税措置について」

なお、令和9(2027)年3月31日までに相続による土地の所有権移転登記を行う場合、固定資産税評価額が100万円以下のときは登録免許税が課されない軽減措置があります。

固定資産課税台帳に記載された固定資産税の課税の基準となる土地・建物の評価額

自治体から毎年送付される固定資産税の「納税通知書」に記載されている

親名義の土地は生前贈与と相続のどちらが得か?

財産の中に土地が含まれている場合、子どもに与えるには生前贈与と相続のどちらがよいのかで悩むことがあるでしょう。

そこでここでは、生前贈与と相続のどちらが適しているのかをケース別に解説します。

土地の生前贈与が適しているケース

土地の生前贈与が適しているのは、おもに以下のケースに該当するときです。

- 土地の評価額が2,500万円以下

- 相続人が複数いる

- 認知症などの病気を発症して将来的に売却できなくなることが不安

- 将来的に土地の資産価値が上がることが期待される

- 特定の人に土地を与えたい

土地を生前贈与するときに相続時精算課税制度を使えば、累計2,500万円までの贈与が非課税となります。

2024年1月からは、年間110万円の基礎控除枠が新設されている点もメリットです。

つまり生前贈与額が以下の枠内に収まるのなら贈与税は課されないので、土地の生前贈与が向いているといえます。

ただし贈与された金額は相続の発生時に相続財産に加算して相続税を計算する必要があるため、一概にお得であるとは言い切れない点に注意が必要です。

また、相続人が複数いて相続時にトラブルが起こるおそれがあるのなら、土地の生前贈与を検討したほうがよいでしょう。

現金などの財産とは違い、分割のしにくい不動産が遺産に含まれていると相続トラブルが起こりやすくなります。

しかし生前のうちに土地を特定の人物に贈与しておけば、相続トラブルを未然に防げます。

加えて、いつどのような病気を発症するのかは誰にも予測ができません。

もし認知症を患うと土地の売却が困難になってしまうので、将来的に売却を検討しているのなら判断能力があるうちに生前贈与したほうが無難です。

土地が将来資産価値が上がりそうな場所にあるときにも生前贈与がおすすめです。

評価額の低いうちに生前贈与をしておけば、相続人に課される相続税の負担を軽減できます。

そのほか、土地を特定の子に相続させたい場合にも生前贈与が適しています。

土地の相続が適しているケース

一方で、土地の相続が適しているのは、おもに以下のケースです。

- 土地を含めた相続財産の合計額が基礎控除未満

- 小規模宅地等の特例を利用できる

財産を相続するときには相続税が課されますが、基礎控除(3,000万円+600万円×法定相続人の数)以下なら非課税です。

そのため、土地を含めた相続財産の合計額が基礎控除に満たないときには相続が適しています。

たとえば、法定相続人が2人のときには、以下の遺産額までは課税対象とはなりません。

ただし土地の評価額を不動産に詳しくない方が正確に判定するのは難しいため、相続に詳しい税理士や不動産業者に相談することをおすすめします。

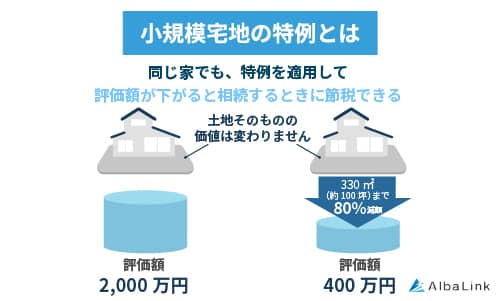

また、「小規模宅地等の特例」を適用できるときにも相続が向いています。

小規模宅地等の特例とは相続した土地の評価額を最大で80%減額できる制度であり、適用することで相続税額を相当抑えることが可能です。

ただし小規模宅地等の特例を利用するには「被相続人が生前に住んでいた宅地である」などの要件を満たす必要があります。

そのため、小規模宅地等の特例を利用して相続税の節税につなげたいときには、事前に適用要件を確認しておくことがポイントです。

親から子へ土地の名義変更をしなかった場合に負う3つのリスク

土地の名義を変更しないことで、以下のリスクを負う点に注意が必要です。

これから詳しく解説しますが、2024年4月1日より相続登記が義務化されており罰則が設けられるので、土地を相続した際には必ず名義を変更しましょう。

それぞれ詳しく解説していきます。

第三者に所有権を主張できない

土地の名義を自身へと変更しなければ第三者に所有権を主張できないので、土地を売却したり、土地を担保としてお金を借りたりするなどの行為ができません。

土地を相続したとしても、名義変更をしなければ法律上の所有者は相続人全員となっているためです。

また遺産分割協議の結果、土地を相続できることになっても、相続登記をおこなっていなければ、第三者に不動産を差し押さえられてしまう可能性があります。

ほかの相続人に借金があった場合、債権者は借金をしている相続人の法定相続分を差し押さえる権利を有しているからです。

民法177条でも、不動産の登記をしなければ第三者の権利を害することはできないと定められています。

(不動産に関する物権の変動の対抗要件)

第百七十七条 不動産に関する物権の得喪及び変更は、不動産登記法(平成十六年法律第百二十三号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

一方、債権者に差し押さえられた後で遺産分割協議をしても、民法第909条により対抗できません。

(遺産の分割の効力)

第九百九条 遺産の分割は、相続開始の時にさかのぼってその効力を生ずる。ただし、第三者の権利を害することはできない。

2024年4月から相続登記は義務化されているため、名義変更をしないことで生じるさまざまなリスクを避けるためには相続登記が必須です。

相続した土地の利用予定が今後もない場合は、売却の検討をおすすめします。

前述のように相続登記をおこなわなければ売却はできませんが、委託書にサインをしたうえで不動産買取業者に依頼すれば名義変更を代行してくれ、不動産を直接買い取ってもらえます。

弊社、株式会社Alba Link(アルバリンク)でも、名義変更のサポートや買取をおこなっておりますので、ぜひお気軽にご相談ください。

>>【どんな土地でも手間なく高額売却!】無料の買取査定を依頼する

相続人同士のトラブルに繋がる

相続登記をしておらず、名義が被相続人のままとなっている土地は相続人全員の共有となります。

しかしその後も相続登記をおこなわずに放置を続けると、相続のたびに相続権を主張できる相続人の数が増え、権利関係が複雑化しかねません。

相続人が増えるほど遺産分割協議は難航しがちです。誰の名義で登記をするのかでトラブルが起こる可能性もあります。

のちの世代におけるトラブルを防ぐためにも、土地を相続した時点で相続登記をするようにしましょう。

なお、弊社AlbaLink(アルバリンク)は相続した不動産を積極的に買い取っている買取業者です。

遺産相続に関するトラブルが生じている土地でも、士業の先生方との連携により円満な土地買取を実現できます。

一般の不動産会社が積極的に取り扱わない不動産も積極的に買取しており、弊社をご利用いただいた売主様からも多くのお喜びの声を頂戴しております。

無料査定・無料相談は随時行っております。

強引な勧誘等は一切ありませんので、いつでもお気軽にお問い合わせください。

>>【どのような土地でも高額売却!】無料の買取査定を依頼する

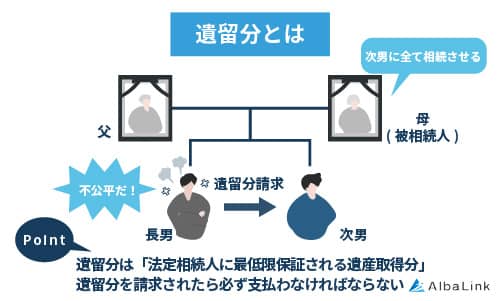

親子間での土地相続が相続人同士のトラブルになるケースもある

親子間での土地相続が相続人同士のトラブルになるケースもあります。

民法では、特定の相続人に多くの利益が生じた場合に、遺産分割を公平にするための制度が定められているからです。

これを遺留分と言います。

特定の相続人が遺産を受け取ることで、その他の相続人の遺留分を侵害していた場合、贈与を受けた相続人は現金で支払いをしなくてはなりません。

親から子どもに土地の贈与があった場合、相続時に遺産の取り分が減る可能性がある点は留意しましょう。

【要注意】2024年4月より相続登記が義務化されています

令和6(2024)年4月1日より相続登記の申請が義務づけられています。

参照元:法務局|相続登記が義務化されます(令和6年4月1日制度開始) ~なくそう所有者不明土地!~

相続が発生したことを知った日から3年以内に相続登記の申請をおこなわなかった場合は、10万円以下の過料を課されるおそれもあります。

①親が死亡した場合の土地の名義変更の流れで紹介した手順に沿って、期限内に確実に申請をおこないましょう。

遺産分割協議が終わっておらず相続登記をするのが難しい場合でも、法務局に自身が相続人である旨を申告することで、相続登記の義務を履行したと見なされるようになります。

これを「相続人申告登記制度」といいます。

この段階ではまだ正式な相続登記をおこなったことにはなりませんが、遺産分割協議が終わって相続人が確定した時点から3年以内に相続登記をおこなえばよいので、すぐに相続登記ができない状況にある場合には相続人申告制度の活用がおすすめです。

不動産の名義変更・相続登記については、こちらの記事でも詳しく解説されています。

相続登記(不動産の名義変更)とは?義務化における注意点、自分でやるべきかなどを解説|相続プラス

親から子への土地名義変更を任せられる弁護士・司法書士事務所3選

ここまで土地の名義変更の流れについて解説してきましたが、実際、自身で行うのは難しいと感じている方もいるでしょう。

そこで土地の名義変更を任せられる弁護士・司法書士事務所を3つ紹介します。

| 弁護士・司法書士事務所 |  神楽坂法務合同事務所 |  弁護士法人サリュ |  法律事務所 穂(みのり) |

|---|---|---|---|

| 取り扱い分野 | 相続登記 | 相続登記 相続放棄 遺留分侵害額請求など | 相続登記 事業承継 生前対策など |

| 所在地 | 東京都新宿区神楽坂4丁目 1番1号オザワビル6階 | 埼玉県さいたま市大宮区宮町1丁目 38-1KDX大宮ビル2階 | 東京都新宿区新宿1-14-3 ラタンビル4階 |

| 問い合わせ | 詳細はこちら | 詳細はこちら | 詳細はこちら |

神楽坂法務合同事務所は、相続登記に特化しており、定額でサービスを行っています。

相続人が多い(9人迄)・代襲相続がある・管轄が別(2管轄迄)の場合でも料金一律66,000円(税込)です。

書類の取得費用や登録免許税は当然かかりますが、全国対応しているため相続人が多い場合などは依頼しても良いでしょう。

弁護士法人サリュは、相続登記をはじめとした遺産相続問題に強い法律事務所です。

遺産に関する紛争の交渉から調停・審判・裁判まで月額5万5000円+獲得金額の3.3%のサービスを行っています。

東京、埼玉などの関東圏を中心に全国で10拠点で展開しているため、該当エリアにお住まいで弁護士費用の負担を軽減したい方は依頼してみましょう。

法律事務所 穂(みのり)は、相続登記などの相続問題や生前対策に強い弁護士事務所です。

弁護士として20年以上経験を積んできた豊富なノウハウがあり、税理士、司法書士、弁理士、社会保険労務士など他士業と連携して解決します。

東京都心にお住いの方は、選択肢の1つとして検討してみてはいかがでしょうか。

弊社、株式会社Alba Link(アルバリンク)は、司法書士や弁護士といった専門家と提携している不動産買取業者です。

そのため、あなたが相続登記を行っていない不動産でも、名義変更手続きを代行したうえで買い取ることが可能です。

名義変更の手間を気にせず売却を進めたい場合や、他社で断られてしまった土地の売却でお困りの場合は、ぜひお気軽にご相談ください。

>>【どんな土地でも手間なく高額売却!】無料の買取査定を依頼する

まとめ

2024年4月1日からの相続登記の義務化により、一定期間内に相続登記をおこなわなかった人への罰則も設けられているため、土地を相続したら忘れずに名義変更の手続きをおこなってください。

親が死亡して子が土地を相続した場合、もしくは親から子へ土地を生前贈与したケースでは、土地の名義を子へと変更する必要があります。

名義変更をしなければ第三者に所有権を主張できないため、土地の売却や担保としての利用が不可能です。

また、土地を相続した場合には登録免許税・相続税、土地の生前贈与を受けたときには登録免許税・不動産取得税・贈与税を納めなければならない点を押さえておきましょう。

「土地を売却したいけど名義変更の手続きが面倒」という方は、不動産買取業者への売却を検討することをおすすめします。

たとえ名義変更をしていない土地であっても、不動産買取業者に委任状を託せば、名義変更を代行してもらい、直接買い取ってもらうことが可能です。

株式会社Alba Link(アルバリンク)は、弁護士や司法書士などの専門家と提携している不動産買取業者です。

一般の不動産会社が取り扱わないトラブルを抱えた土地でも積極的に買い取ってあり、フジテレビの「イット」で、問題を抱えた不動産も買い取る買取業者として紹介されました。

法律上の問題を抱えている不動産でも専門家と連携してお客様の不安を解消したうえで買い取っておりますので、相続や生前贈与で取得した土地の名義変更や売却でお悩みの方はぜひご相談ください。

経験豊富な営業担当者がサポートいたします。

相談・査定はこちら

相談・査定はこちら