不動産を共有名義の住宅ローンで購入する5つのメリット

不動産を共有名義の住宅ローンで購入することにはメリットとデメリットがあるため、両方を理解してから判断することが必要です。

初めに、住宅ローンを共有名義にする主なメリットを5つ解説します。

住宅ローンを共有名義にするメリットとデメリットは、以下の記事でも詳しく解説しているので参考にしてください。

住宅ローンの借入額を増やせる

| 共有名義 | 単独名義 | |

|---|---|---|

| 住宅ローン借入額 | 2人の収入で計算 | 1人だけの収入で計算 |

共働きの夫婦がペアローンや連帯債務型の住宅ローンを選べば、審査対象は2人分の収入や資産となるので、住宅ローンの借入額を増やすことができます。

物件選びの選択肢を増やすことができるので、単独では手の届かなかった物件でも共有名義なら購入しやすくなります。

住宅ローンの審査や融資金額については金融機関ごとに異なるので、事前に確認するようにしましょう。

各共有者が住宅ローンの団体信用生命保険に加入できる

| 共有名義 | 単独名義 | |

|---|---|---|

| 団体信用生命保険の加入者 | ペアローンは2人とも加入できる | 1人だけ |

ペアローンを選択して夫婦共有名義の不動産を購入した場合、夫婦それぞれ団体信用生命保険に加入することができます。

夫が2,000万円のローン契約

妻が1,000万円のローン契約 (亡くなった)

このような場合、妻が亡くなると1,000万円の住宅ローンが保険で免除され、妻が支払うはずだったローン残債が消滅します。

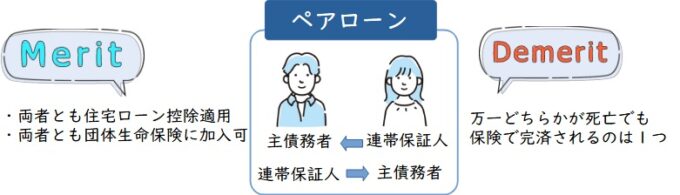

連帯保証型や連帯債務型の住宅ローンはどちらか一方しか団体信用生命保険に加入することはできませんが、ペアローンだと夫婦それぞれ団体信用生命保険に加入できるので覚えておきましょう。

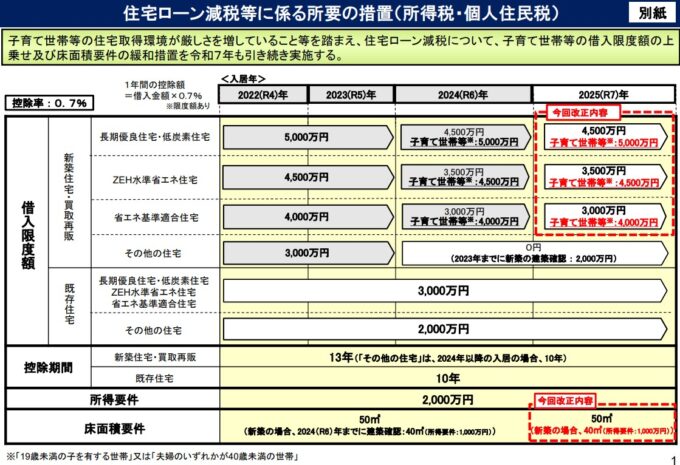

各共有者が住宅ローン控除を受けられる

共有名義で住宅ローン(ペアローン)を組んで家を購入した場合、共有者それぞれが住宅ローン控除(住宅ローン減税)※を利用できます。

住宅ローンの年末残高の0.7%が最長13年間(新築の場合。中古住宅で10年間)、所得税と住民税から控除される制度。

単独名義でローンを組む場合は一人分の控除しか受けられませんが、共有名義なら夫婦それぞれが要件を満たせば、2人分の控除が受けられるため、節税効果を高められます。

実際に、住宅ローンを単独名義にした場合と、ペアローンにした場合で節税効果を比較してみましょう(2025年時点の基準で計算)。

前提条件

- 借入額:4,500万円

- 住宅ローン控除率:年末残高の0.7%

- 控除期間:13年受けたと仮定

- 夫の年収:600万円(所得税+住民税 約40万円)

- 妻の年収:300万円(所得税+住民税 約15万円)

ケース①:単独名義(夫のみ4,500万円借入)

- 控除額:14万円/年

ケース②:ペアローン(夫3,000万円、妻1,500万円を借入)

- 夫の控除額:14万円/年

- 妻の控除額:10.5万円/年

- 合計:14万円(夫)+ 10.5万円(妻) =24.5万円/年

【節税効果】

- 単独名義:14万円/年

- ペアローン:24.5万円/年

13年間トータルの差額:10.5万円/年 × 13年 =136.5万円 節税効果

上記からもわかるように、夫婦二人で住宅ローン控除を受けると大きな節税効果が得られることがわかります。

なお、夫婦それぞれが住宅ローン控除を受けるためには以下の要件を満たすことが必要です。

- 共有者それぞれが住宅ローンの契約者であり、返済していること

- 共有者それぞれがその物件に居住していること

- 共有持分割合が、それぞれが負担した住宅ローンの割合と一致していること

夫婦で住宅ローン控除を受ける方法については、以下の記事で詳しく解説しています。

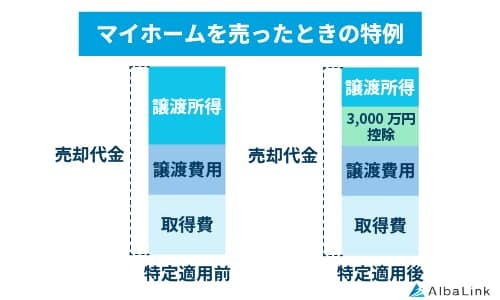

売却時の3,000万円特別控除も夫婦ともに受けられる

| 共有名義 | 単独名義 | |

|---|---|---|

| 売却時の3,000万円特別控除 | 2人とも適用可 | 1人だけ |

共有名義で不動産を購入すると、売却時の3,000万円特別控除を夫婦それぞれに適用できます。

基本的には自分が住んでいた自宅を他人に売却したときに使える特例となります。

売却時の3,000万円特別控除とは自宅を売却したときに利益が出た場合、その利益に対して税金がかかりますが、一定の要件を満たしていると利益額から最大3,000万円控除される制度です。

売却時の3,000万円特別控除とは自宅を売却したときに利益が出た場合、その利益に対して税金がかかりますが、一定の要件を満たしていると利益額から最大3,000万円控除される制度です。

共有名義の場合は、夫婦それぞれに適用できるので最大6,000万円の利益まで非課税になります。

3,000万円特別控除を適用するためには、以下の条件を満たしている必要があります。

- 居住用財産(マイホーム)の売却であること

- 空き家になった日から3年後の12月31日までに売却すること

- 売却した年の前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

- 物件の買主が親族や夫婦、同族会社など特別な関係でないこと

- 売却した年の前年および前々年に、3,000万円の特別控除やマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

3,000万円特別控除を適用した場合は、税金が発生したときだけでなく税金が発生しなかった場合も確定申告をする必要があるので覚えておきましょう。

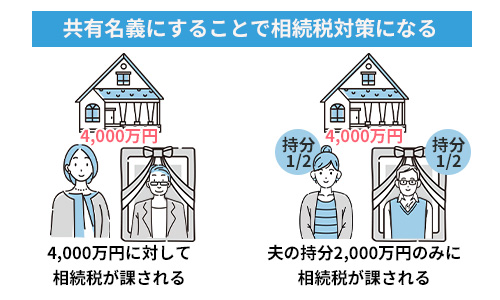

相続税の節税対策になる

| 共有名義 | 単独名義 | |

|---|---|---|

| 相続税対策 | 節税効果あり | 節税効果なし |

相続税は不動産の評価額に対して課せられるので、共有名義にしておくと持分が分けられて課税対象額が減り、相続税対策になります。

夫婦共有名義で評価額4,000万円の不動産を所有しているが、夫が亡くなり相続が発生した場合

持分割合は夫1/2、妻1/2だとすると、4,000万円×1/2=2,000万円が課税対象となります。

不動産が夫の単独名義なら評価額がそのまま全額に課税されますが、妻との共有名義だと共有者であった夫の持分割合に応じた評価額にのみ課税されるので、相続税の負担が少なくて済みます。

なお、相続税には基礎控除(3,000万円+600万円×法定相続人の数)があるので、相続財産が基礎控除内であれば相続税はかかりません。

なお、共有不動産の相続税については以下の記事で詳しく解説しています。

不動産を共有名義の住宅ローンで購入する3つのデメリット

不動産を購入する住宅ローンを共有名義にする事にはメリットがある反面、以下のデメリットもあります。

1つの不動産を複数人で共有することにより、単独名義では起こらない問題も発生しやすいので、原因を知って対策しましょう。

共有名義人の収入が0になってもローン支払いが続く

夫婦共有名義で住宅ローンを組む場合、夫婦それぞれが住宅ローンを支払います。

今後も共働きで働き続けるのであれば問題ありませんが、女性は出産や子育てなどで離職する可能性があるので注意が必要です。

収入がなくなれば住宅ローン控除を受けられなくなり、2人分の収入を想定して組んだ住宅ローンが大きな負担となって家計を圧迫するおそれがあります。

先々のライフプランを考えた上で住宅ローンを選択するようにしましょう。

離婚時に夫婦間で揉める可能性がある

最近は共働きの夫婦も珍しくないので、不動産を共有名義にする場合も多くあります。

夢のマイホームを建てるために夫婦で資金を出し合って、共有名義で不動産を購入するケースがありますが、潜在的なリスクとして離婚時に揉める可能性があります。

- 共有名義の不動産を今後どうするのか

- どちらが家に残るのか

- 売却して処分するのか

- 売却するなら同意を得られるのか

- 住宅ローンの返済はどうするのか

トラブルのリスクだけでなく、軽い気持ちで共有名義で登記してしまうと、変更するのにも費用負担や手間がかかります。

不動産を共有名義で購入する際には、自分の条件や今後の事も慎重に考えてからにしましょう。

離婚時における共有不動産の最適な対処法は、以下の記事で詳しく解説しています。

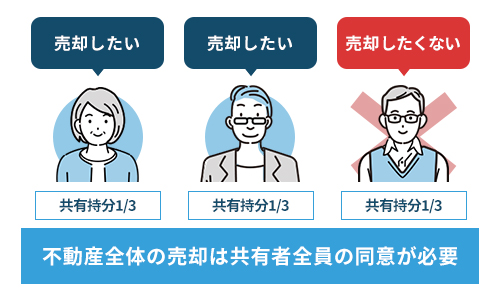

不動産を自由に活用できなくなる

共有名義の不動産を相続した場合や共有名義で不動産を購入した夫婦が離婚した場合、不動産の扱いを巡って他共有者とトラブルになることがあります。

不動産の売却をするときには共有者全員の同意が必要となるので、誰か1人でも反対する人がいれば売却することができません。

不動産の扱いを巡って話がまとまらなければ、共有者同士で意見が衝突することになり、訴訟になってしまう可能性も考えられます。

相続人間や夫婦間で仲が良かったとしても、年月が経つにつれて環境や心境の変化が起こり共有物を巡ってトラブルとなってしまうケースもあるので、共有名義にする前に将来の見通しも含めた十分な話し合いが必要です。

なお、万が一共有者間で不動産の活用方法でもめたときには、自分の共有持分を売却して共有状態を解消するのは一つの手です。

共有不動産とは違い、共有持分のみなら自分の意思で自由に売却できるためです。

当サイトを運営する弊社AlbaLink(アルバリンク)は、不動産の共有持分を専門に買い取る不動産買取業者です。

弊社では弁護士や司法書士とも連携し、共有不動産の権利関係を適正に処理できるので、共有持分のみでもスムーズに買い取れます。

他の共有者と不動産の売却や活用で合意が得られず、持分を売却して共有関係を解消したい場合は、弊社へお気軽にご相談ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産の住宅ローン|単独名義と共有名義の選び方

不動産購入時の住宅ローンを単独名義にする方が良いか、共有名義にする方が良いかは夫婦の収入やライフサイクルによって異なります。

ここでは単独名義と共有名義それぞれについて、向いているケースを解説します。

前のメリット・デメリットも踏まえてご自身に適した方法を選択してください。

住宅ローンを共有名義と夫のみの単独名義のどちらにするのがお得か、以下の記事でも詳しく解説しているので参考にしてください。

単独名義が向いているケース

夫婦どちらかの収入が減る可能性がある場合と、離婚や死亡により権利関係が複雑化する可能性がある場合は、単独名義が向いているといえます。

具体的には以下のようなケースです。

- 夫婦どちらかが正社員でない場合

- 妻が専業主婦になる可能性がある場合

- 離婚による財産分与を考慮したい場合

- 片方の死後にローンを残したくない場合

- 持分相続によるトラブルを回避したい場合

例えば、出産や育児などで片方の収入が減る可能性がある場合は、もう一方の単独名義でローンを組むほうが適切と言えます。

共有名義でローンを組んで片方が支払い能力を喪失した場合に、その後の返済が困難になるおそれがあるからです。

また、万が一離婚した場合に、住宅ローンが共有名義だと以下問題が生じるため、リスクを回避したい場合も単独名義が向いています。

- 売却による清算が難しく、財産分与が困難

- 離婚後もローン返済義務や連帯保証が続く

- 金融機関がローン名義人の変更をほとんど認めない

単独名義であれば不動産の処分も容易なため、売却して現金で財産分与しやすくなります。

さらに、共有名義でローンを組むと、どちらかが死亡した場合にもう一方に住宅ローンが残るリスクがあるため、遺された側の返済が困難になりそうな場合は、単独名義を選択するほうが安心です。

もう一点、共有名義の場合は将来の相続時に持分だけが相続されるため、不動産の権利関係が複雑になり、その後の維持管理や処分の方針を巡ってトラブルになるケースが少なくありません(詳細は「相続人間でトラブルになる可能性がある」で解説)。

そのため、推定相続人との関係性が良好ではなく、相続時のトラブルが予想される場合は共有名義は避けた方が無難です。

共有名義が向いているケース

一方で、夫婦で高額な物件を購入したい場合や、税負担を軽減したい場合には共有名義が向いています。

- 夫婦合算でより高額な物件を購入したい場合

- 住宅ローン控除を2人で利用したい場合

- 将来の相続に備えたい場合

夫婦の収入を合算すればハイグレードな物件にも手が届くため、子どものために広い家を購入したい場合や、お互いの通勤に便利な物件を購入したい場合などには共有名義が選択されるケースが多いです。

また、先述したようにそれぞれが住宅ローンを組めば2人分の住宅ローン控除枠を利用できるので、節税効果を高めたい場合には共有名義が向いています。

さらに、単独名義では将来の相続税が高額になりやすいため、相続税を軽減したい場合にも単独名義が選択されることが多いです。

共有名義にしておくことで持分割合に応じた財産のみが相続税の課税対象となるため、子どもの相続税負担が軽くて済みます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

不動産購入時に共有名義で住宅ローンを組む3つの方法

共有名義で住宅ローンを組む方法には主に以下の3種類があります。

それぞれに債務者と団信加入者、住宅ローン控除の適用対象が異なるため、違いを整理しておきましょう。

| ①連帯保証型 | ②連帯債務型 | ③ペアローン | |

|---|---|---|---|

| 住宅名義 | 単独名義 | 共有名義 | 共有名義 |

| 団信の加入者 | 1人 | 1人 | 2人 |

| 借入可能額 | 1人+1人(50%)の収入で計算 | 2人の収入の合算で計算 | 2人それぞれの収入で計算 |

| 住宅ローン控除 | 債務者1人 | 主債務者1人 | 2人 |

このあと3つのパターンそれぞれについて詳しく解説します。

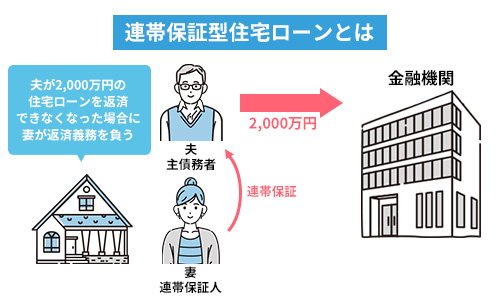

連帯保証型

連帯保証型とは、夫婦のどちらか一方が主債務者となり、もう一方が連帯保証人となる住宅ローンの組み方です。

住宅ローンの返済義務は主債務者にありますが、もし主債務者が返済できなくなった場合、連帯保証人が代わりに返済する義務を負う点に特徴があります。

この方法は、夫婦の一方の収入だけでローンを組むのが難しい場合に利用されることが多いです。

連帯保証人もローン審査の対象となるため、夫婦の収入を合算して借入可能額を増やすことができます。

妻がパート社員や契約社員、派遣社員などの場合に向いている形態です。

ただし夫が債務の返済ができなくなった場合には、連帯保証人である妻が返済義務を負うことになるため、そのリスクを考慮して判断しましょう。

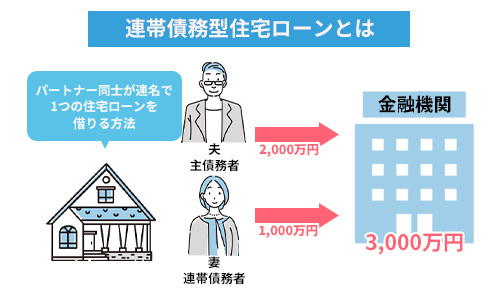

連帯債務型

連帯債務型とは、夫婦が共に債務者となる住宅ローンの組み方です。

連帯保証型と異なり、夫婦のそれぞれが独立した返済義務を負うため、もし一方の返済が滞った場合、もう一方がその分も含めて返済する責任があります。

連帯債務型は、夫婦それぞれの収入に応じて住宅ローン控除を受けられ、夫婦合算で節税効果を高められることがメリットです。

ただし、金融機関によっては連帯債務型を取り扱っていない場合があるため、事前に確認が必要です。

連帯債務型は夫婦それぞれが返済義務を負うため、万が一どちらかの収入が減少した場合でも、もう一方がカバーできるかどうかが重要になります。

また、離婚時には住宅の所有権やローン残債についての処理が複雑化し、トラブルにもなりやすいため、事前にしっかりと話し合い、合意形成しておくことが肝心です。

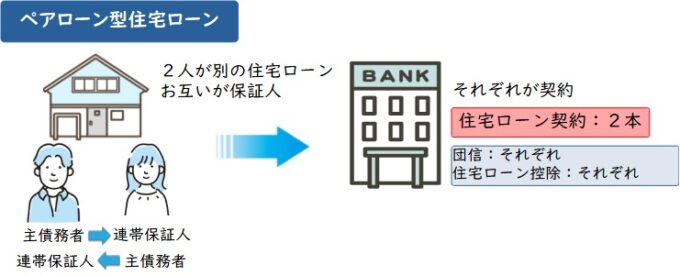

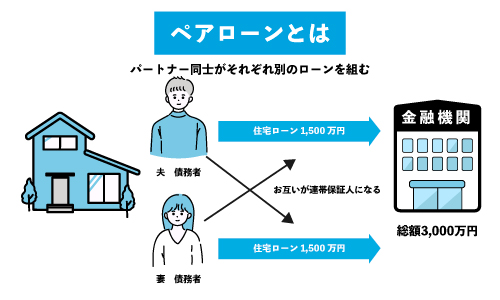

ペアローン

ペアローンとは、夫婦それぞれが独立して住宅ローンを組み、お互いのローンを連帯保証する住宅ローンの組み方です。

夫婦それぞれが主債務者となり、別々に住宅ローン契約を結びます。

夫婦それぞれが団体信用生命保険に加入でき、住宅ローン控除もそれぞれが利用できます。

そのため、夫婦合算で大きな節税効果が期待できる点が大きな魅力です。

ただし、契約が2本になるため、契約の手間や諸費用も2倍かかります。

また、夫婦がお互いのローンの連帯保証人となるため、万が一どちらかの返済が滞ると、もう一方にも返済義務が発生する点もデメリットです。

将来的に起こりうるライフプランの変更なども考慮に入れ、慎重に検討しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の住宅ローンを組んで不動産を購入する際の注意点5つ

不動産を共有名義にして、住宅ローンを組むことで、借入上限額が増えたり、それぞれに住宅ローン控除が使えたりするメリットはありますが、その一方で共有者間のトラブルが起きたり、贈与税が発生したりするリスクもあります。

ここでは共有名義で住宅ローンを組む際のリスクを回避するための注意点を解説します。

夫婦で住宅ローンを組む際の注意点は、以下の記事でも詳しく解説しているので参考にしてください。

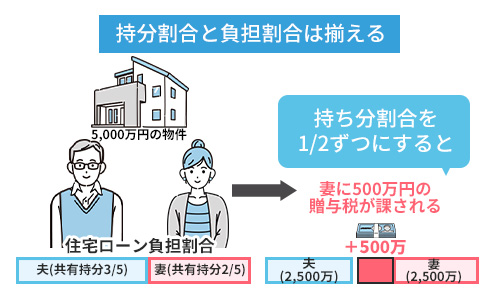

持分割合と負担割合を揃える

住宅ローンを共有名義にするときには、持分割合と負担割合を揃えておく必要があります。

持分割合と負担割合が別々だと、差額が夫婦間での贈与とみなされてしまうためです。

たとえば、5,000万円の家を購入し、夫3,000万円、妻2,000万円で住宅ローンを組んだとしましょう。

たとえば、5,000万円の家を購入し、夫3,000万円、妻2,000万円で住宅ローンを組んだとしましょう。

この場合は、夫の共有持分3/5、妻の共有持分2/5となるのですが、「夫婦2人で住宅ローンを組んだから持分割合は1/2ずつにする」としてしまうのは、持分割合と負担割合が揃っていないため夫婦間での贈与とみなされてしまいます。

持分割合1/2を取得するために必要な2,500万円に対して、妻は2,000万円しか負担していないので差額の500万円を夫から贈与を受けたとみなされ、妻に贈与税が課税されるので注意が必要です。

夫の共有持分3/5、妻の共有持分2/5と、ローンの負担割合に応じた持分割合で登記しましょう。

不動産とローンの名義を同一にする

不動産を共有名義で購入する際、不動産の名義と住宅ローンの名義は必ず一致させてください。

もし名義が一致していないと契約違反となり、金融機関から一括返済などを請求される恐れがあります。

たとえば、夫単独で住宅ローンを組み、妻との共有名義で不動産を購入したケースを考えてみましょう。

この場合、住宅ローンの契約者である夫と、不動産の所有者である夫・妻の間に食い違うため契約違反となるおそれがあります。

不動産を担保にしている金融機関としては、住宅ローン名義人と不動産の名義人が不一致では担保権を実行できないため、住宅ローンを貸し出す際に「ローンの契約者と不動産の名義が同一であること」を条件とするのが一般的です。

金融機関から契約違反とみなされた場合に起こり得るリスクは以下の通りです。

- 一括返済を請求される

- 一括返済できない場合、財産を差し押さえられる

- 新たな借り入れが困難になる

一括返済に応じられない場合、金融機関は担保不動産を差し押さえ、競売にかけることで債権を回収しようとします。

最悪の場合、住む家を失うことになりかねません。

さらに契約違反の事実は信用情報にも記録されるため、将来的に他の金融機関で住宅ローンやカードローンなどを組むのが困難になってしまいます。

くれぐれも、金融機関に無断で不動産の名義を変えるようなことは避けてください。

返済比率を高くし過ぎない

住宅ローンを共有名義にする際には、返済比率を高くし過ぎないことも大切です。

返済比率とは年収に占めるローン返済額の割合のことで、一般的に住宅ローンは返済比率25~30%以内が無理なく返済できる範囲だとされています。

一方で、多くの金融機関では返済比率の上限が30~35%と定められており、適正な返済比率とは一致していません。

夫婦の共有名義にするからといって金融機関が定める返済比率いっぱいまで借りてしまうと、妊娠や子育てで離職した際に世帯収入が下がり、家計を圧迫するリスクがあります。

借りられる額=返せる額とは限りません。

毎月の生活費や貯金額を考慮し、返済比率を高くし過ぎず無理なく返済できる金額を決めるようにしましょう。

参照元:常陽銀行 返済比率の目安は?

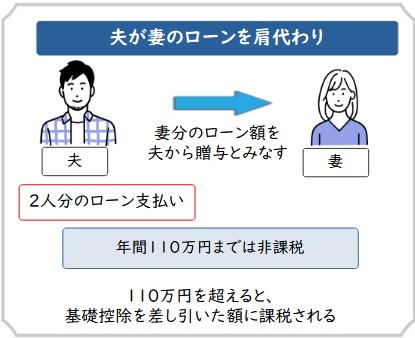

共有者の収入がなくなった場合は贈与に気を付ける

共有名義で住宅ローンを組むと、共有者どちらかの収入がなくなった際に、贈与扱いになるおそれがある点にも注意しましょう。

共有名義で連帯債務型やペアローンなどの住宅ローンを組む場合、2人でローンを払い続けることを前提にしているケースがほとんどです。

しかしどちらかが病気や子育てなどにより仕事から離れて収入がなくなったとしたら、もう一方が住宅ローンを負担することになるでしょう。

負担割合に応じて共有持分の割合を定めているので、どちらか一方が住宅ローンを負担すると相手のローンを肩代わりした、つまり贈与したとみなされる恐れがあります。

その場合、肩代わりしてもらった金額に対して贈与税が課税されるので要注意です。

しかし片方がローンを支払えなくなったときに贈与とみなされない方法があるので、このあと解説していきます。

肩代わりしたローン返済分の金額を所有権登記する

肩代わりしたローン返済分の金額を所有権登記する方法があります。

肩代わりした住宅ローンに相当する共有持分の名義を、援助を受ける方の名義に変更すれば負担割合と持分割合が一致するので、贈与扱いにはなりません。

ただし、不動産の名義を変更する際は、登録免許税や不動産取得税等のコストがかかるので、課税される贈与税と比較して判断しましょう。

金銭消費貸借契約を締結する

親子や夫婦間で一時的に資金援助を受けた場合に、「金銭消費貸借契約※」を締結し契約書通りに返済した場合も、贈与とはみなされません。

貸主が借主に金銭を貸し付け、借主が将来、借りた金銭と同じ額の金銭を返済することを約束する契約のこと。

参照元:SBI銀行「住宅ローンの「金消契約」とは?電子契約できる?契約の流れと来店要否を確認」

金融機関に借りるのと同様に、金利や返済期間などを契約書に明記し、契約書通りに滞りなく返済することで認められます。

ただし、親子や夫婦間での貸し借りだからといって契約書通りに返済しなかった場合は、金銭消費貸借契約を履行していないとして、税務署から贈与と判断されるおそれがあるため注意しましょう。

相続時精算課税制度を利用して持分を贈与する

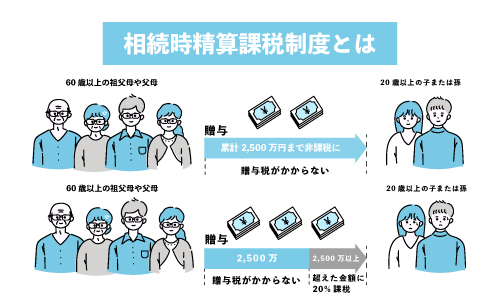

親子で共有名義のローンを組んでいるときには、相続時精算課税制度を利用して持分を贈与する方法もあります。

相続時精算課税制度とは、親や祖父母から最大2,500万円までの贈与を受けても贈与税が一時的に非課税になる制度です。

贈与者(60歳以上の親または祖父母)から、受贈者(18歳以上の子または孫)に贈与した場合に適用できる特例で、受贈者は贈与を受けた翌年の2月1日~3月15日までの間に相続時精算課税選択届出書を贈与税の申告書に添付して提出する必要があります。

参照元:国税庁 相続時精算課税の選択

相続時精算課税制度を使って親の持分を子に贈与すれば、2,500万円まで贈与税がかかりません。

共有名義でローンを組むことによるリスクを回避したいなら、親が生前のうちに持分の生前贈与を検討するのは選択肢の一つです。

ただし、相続時精算課税制度は相続発生時に相続税に加算する必要があるので、将来的な相続税が発生する可能性がある点に留意しましょう。

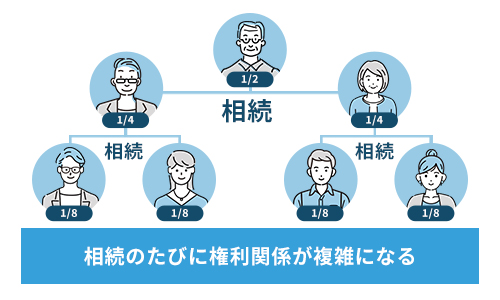

相続人間でトラブルになる可能性がある

共有名義で住宅ローンを組むと、相続によって権利関係が複雑になり、相続人間でトラブルになる可能性があります。

たとえば、子どものいない夫婦が共有名義で住宅ローンを組みどちらかが他界した場合、その共有者の持分は配偶者の他にも親または兄弟姉妹が相続の対象です。

「不動産を自由に活用できなくなる」で解説したように、共有不動産の売却・処分には共有者全員の同意が必要です。

共有者の人数が増えた結果、遺産分割で話がまとまりにくくなり、不動産を売却しようとしても全員の同意が得られずにトラブルになる可能性が高まります。

また、自分の共有持分だけなら他共有者の同意なく売却できるので、他共有者がいつの間にか第三者に売却して、相続人が見知らぬ第三者と不動産を共有するリスクもあります。

そのため、共有名義で住宅ローンを組む場合は、夫婦間だけでなく推定相続人とも話し合い、リスクを知っておいてもらうことが大切です。

もし他の共有者と不動産処分の同意を得られなかったり、見知らぬ第三者と共有関係になってしまったような場合には、自分の共有持分のみを売却して共有関係から抜け出すことも一つの手です。

共有持分のみなら他の共有者の同意がなくても売却できるからです。

当サイトを運営する弊社AlbaLink(アルバリンク)には、共有持分を積極的に買い取ってきた豊富な実績があります。

弊社では弁護士や司法書士とも連携し、共有持分の複雑な権利関係を適正に整理したうえで、持分をスムーズに買い取ることが可能です。

共有持分を手放して今すぐ共有関係から解放されたい方は、一度弊社へご相談ください。

まとめ

不動産を購入し住宅ローンを組むときには、単独名義と共有名義どちらが自分達には向いているのか、共有名義なら連帯保証、連帯債務、ペアローンのどれが適切かを慎重に判断する必要があります。

計画どおりに人生が進むとは限らないので、住宅ローンを組む前に今後のライフプランや働き方をしっかりと考えた上で選択することが重要です。

ただ、十分な協議の末にローンを組んだにもかかわらず、収入減少や離婚などで返済が困難になった場合は、早急に不動産業者や弁護士に対処法を相談してください。

弊社AlbaLink(アルバリンク)では訳あり物件専門の買取業者として、弁護士とも連携し、住宅ローン返済や共有持分の買取のご相談に対応しております。

弊社は不動産買取業者としては数少ない上場企業であるだけでなく、以下のように、実際に弊社をご利用いただいたお客様からも高評価をいただいております。

住宅ローン残債のある共有名義の不動産でも、弊社ならスムーズに買い取ることが可能です。

ローン返済困難や離婚などに伴い共有名義の不動産を売却したいとお考えの方は、ぜひ弊社までお問い合わせください。

-150x150.jpg)

相談・査定はこちら

相談・査定はこちら