火災保険をサクッと解説

「住宅を所有していたら当然火災保険に加入する」

そう思っていても、実は火災保険のことを詳しく知らない方も多いでしょう。

まずは火災保険とは何を補償してくれるどのような保険なのか、知っておきましょう。

火災保険は、建物や家財が火災などの災害に遭ったときに保険会社が保険金を支払って損害補償してくれる保険です。

保険の対象は「建物」と「家財」ですが、どちらか一方にのみ加入することも可能です。

たとえば賃貸物件の場合、大家が建物の火災保険に加入して入居者が自分の家財に火災保険をかけるのが通常です。

支払われる保険金には限度額があり、限度額が高いほど掛け金も高額になります。

保険料を節約するためにも、必要な限度で火災保険に加入することが大切です。

また火災保険によって補償されるのは「火事」だけではありません。以下のような災害も補償対象です。

- 火災

- 落雷

- 破裂や爆発

- 雪やひょう、風害

- 水害

- 水漏れ

- 自動車による衝突

- 盗難

上記のように、火災保険の補償範囲は極めて広くなっています。

あなたの大切な不動産を守るため、火災保険は必須と言えるでしょう。

地震保険をサクッと解説

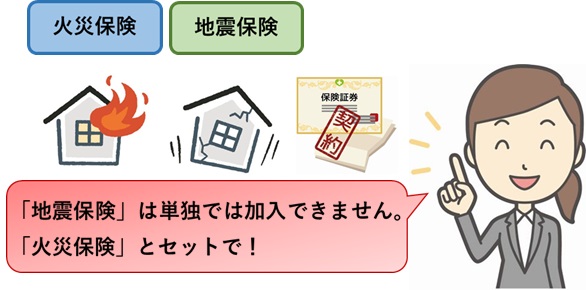

火災保険の補償対象に「地震」が含まれていないことにお気づきでしょうか?

実は地震による被害については、火災保険とは別に「地震保険」に加入しないと補償されません。

地震保険は火災保険と同じく「損害保険会社」が引き受けており、通常は火災保険とセットになっています。

火災保険に入らずに地震保険にのみ加入することはできません。

地震保険についても火災保険と同様「建物」と「家財」に対して保険をかけます。

地震保険で補償される被害

地震保険で補償されるのは、地震や噴火による被害です。たとえば以下のようなケースで保険金が支払われます。

- 地震で火災が発生し、家が燃えた

- 地震で家が壊れた

- 地震で津波が起こって家が流された

- 噴火の爆風によって家が壊れた

地震で建物や家財が被害を受けた場合には、「全損」「半損」「一部損」に該当すると保険金が支払われます。

建物の場合、補償されるのは主要構造部(軸組、基礎、屋根、外壁等)の損害です。

フローリングが傷ついただけの場合などには支払いを受けられません。

日本では全国各地でしょっちゅう地震が発生しているので、不動産を所有するなら必ず火災保険と地震保険に入っておく必要があります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の不動産の場合、火災保険や地震保険を誰が契約する?

不動産を共有しているとき、火災保険や地震保険にはどのようなかたちで加入すれば良いのでしょうか?

基本的な保険の仕組み

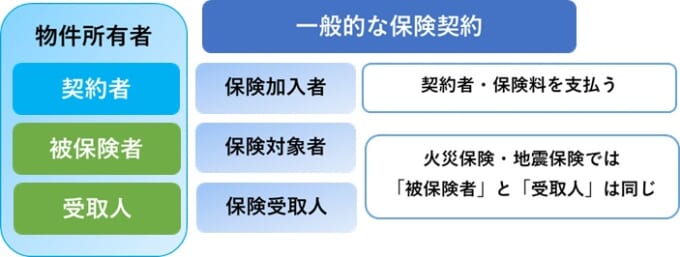

保険契約をするときには「契約者」と「被保険者」「受取人」の3者を決める必要があります。

まずはこれらの意味を知っておきましょう。

契約者とは

契約者は、保険会社との間で火災保険や地震保険の契約を行う人です。

「自分の名義で保険に入る人」と理解するとわかりやすいでしょう。

契約者は保険料を支払う義務を負うので、保険会社へ火災保険料や地震保険料を支払わねばなりません。

火災保険や地震保険の場合、通常は物件所有者が保険の契約者となります。

被保険者とは

被保険者は、保険の対象となる人です。

被保険者に関して事故が起こったときに保険金が支払われます。

火災保険の場合、被保険者は必ず物件の所有者となります。物件所有者以外の人に火災保険をかけても意味がないからです。

受取人とは

受取人は、火災などが発生して補償が決定したときに保険会社から支払われる保険金を受け取る人です。

火災保険や地震保険の場合、受取人は被保険者とイコールになります。

つまり物件の所有者が保険金を受け取ります。

火災や地震によって損害を受けるのは物件所有者であり、それ以外の人が保険金を受け取るのは不合理だからです。

以上を前提に、共有不動産の場合にどういった取扱いになるのかみていきましょう。

共有物件の場合、火災保険の契約者は誰になる?

共有不動産の場合、不動産の所有者は複数います。

それであれば全員が契約者となるのでしょうか?

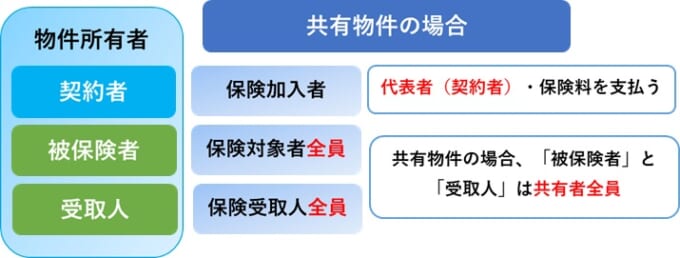

実は保険会社は「共有者全員との保険契約」はしていません。

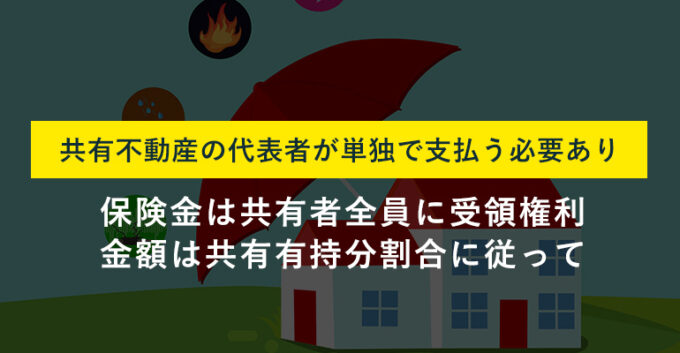

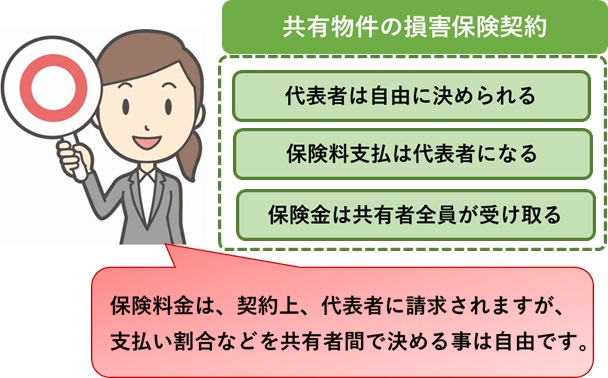

共有物件の場合、共有者のうち「代表者」を決めて契約者にする必要があります。

たとえば親が亡くなって子ども達が実家を相続した場合、遺産分割をせずに共有のままにするなら誰か1人を代表者として火災保険の契約名義人にしなければなりません。

共有物件の場合、保険料は誰が払う?

共有不動産の火災保険や地震保険の保険料は誰が支払えば良いのでしょうか?

保険料を負担するのは「保険の契約をしている人」です。

つまり契約者が支払わねばなりません。

共有不動産の場合、代表者が一人で契約名義人となるので、その代表者が単独で払う必要があります。

支払いを滞納したら、保険会社から代表者へと連絡が来ます。

ただし共有者間で協議をして内部的に保険料を分担するのは自由です。

たとえば3人で3分の1ずつ不動産を共有するなら保険料も3分の1ずつ負担するのが公平です。

その場合、代表者がまとめて保険料を支払い、あとは自分たちの内部で清算すると良いでしょう。

共有物件の場合の被保険者

共有不動産の場合、保険の対象となる被保険者は誰になるのでしょうか?

実は被保険者については「共有持分者全員」になります。

契約者のように「代表者一人」とはなりません。火災保険や地震保険は不動産全体にかけられるものだからです。

代表者は不動産の一部の権利しかもっていないので、不動産全体を保険の対象にするには、共有持分者全員を被保険者にする必要があります。

共有不動産の場合「契約者」と「被保険者」は異なります。

契約者の選び方

共有不動産の場合、火災保険の契約者になるのは1人だけです。

その1人をどうやって選べば良いのでしょうか?

「共有持分が大きい人が契約するの?」と考える方もいますが、そういう決まりはありません。

火災保険や地震保険は、共有持分の割合とは無関係に代表者を選べます。

たとえば2人で不動産を共有していて1人の共有持分が9割、もう1人の共有持分が1割のケースで、1割の共有持分権者を契約者とすることも可能です。

お勧めは「節税効果の高い人」を契約者にする方法です。

火災保険や地震保険に加入すると、毎年の所得税から「地震保険料控除」を受けられます。

最高で5万円が控除対象となるので、所得の高い人なら税金を低くしてもらえます。

共有者の中で所得のある人とない人がいたら所得のある人を契約者とし、所得のある人が複数いるなら話し合ってできるだけ所得の高い人を契約者にすると良いでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

保険金は誰が受け取るのか?

共有物件に火災保険や地震保険をかけたとき、支払われる保険金は誰が受け取るのでしょうか?

火災保険の場合、保険金の受取人は契約者が指定できず基本的に「被保険者」が受け取ります。

そこで共有物件の場合、被保険者となっている共有者が全員受け取ることとなります。

受け取る割合は共有持分に従います。

たとえば3人で共有しており3分の1ずつの共有持分で600万円の火災保険が支払われた場合には、それぞれ200万円ずつ保険金を受け取ります。

ただ保険会社から3人へそれぞれ200万円ずつ振り込むのは煩雑なので、現実には被保険者の中から代表者を決めて1人が保険金の請求をするケースが多数です。

その場合には請求した代表者が保険金を受け取ります。

ただし勝手に「代表者です」と言って他の共有者の分まで保険金を受け取ってしまうと困るので、他の被保険者(共有者)による委任状が必要となります。

代表者が受け取った保険金は、その後に共有者同士で共有持分割合に応じて分配します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

受け取った保険金に税金はかかる?

火災保険や地震保険の保険金を受け取ったら、税金がかからないか心配になりますよね?

たとえば生命保険の死亡保険金の場合には、受け取ると所得税や相続税がかかります。

火災保険、地震保険には税金がかからない

実は火災保険や地震保険の受取金には税金はかかりません。

なぜならこれらの保険金は「損害の補填」のためのお金だからです。

税金が発生するのは基本的に「利益を得たとき」です。

生命保険の死亡保険金の場合、受取人は自分が「被保険者の死亡」によって保険金を受け取って利益を得ています。

一方火災保険などの場合、家などの不動産が焼失、滅失したり盗難被害に遭ったりしているので損失が発生しています。保険金はその穴埋めのために受け取るものであり、受取人にまったく利益が発生しないので一切税金がかかりません。

参照元:保険と税|国税庁

契約者と保険金受取人が異なる場合

一般に「保険契約者」と「保険金受取人」が異なる場合、「贈与税」が発生する可能性があります。

保険料は契約者が支払いますが、保険金受取人が契約者と違ったら自ら負担をせずに保険金だけを受け取れるからです。

しかし火災保険や地震保険の場合には、贈与税も発生しません。

特に共有物件の場合、契約者と受取人が異なるので心配になるかもしれませんが、不安を感じる必要はありません。

課税対象になる場合

ただし一定のケースでは火災保険の受取金に課税される可能性があります。

それは、事業者が火災保険を受け取った場合です。

たとえば棚卸し資産に対する補償、休業補償や家賃補償などには税金がかかります。

個人が自宅などに火災保険をかけており、建物や家財そのものに対する保険金を受け取る場合には非課税です。

共有者が死亡、または離婚した場合

不動産を共有しているとき、共有者が死亡する場合があります。

また離婚に伴って財産分与を行い、持ち主が変わるケースもあるでしょう。

その場合、どうすれば良いのかご説明します。

死亡した場合

不動産の共有持分権者が死亡すると、基本的には死亡した共有者の相続人が共有持分を相続します。

遺産分割協議が行われて単独の相続人が共有持分を引き継げば1人が共有持分権者となりますし、遺産分割をしないで共有する場合には相続人全員が相続割合に応じて共有持分を引き継ぎます。

死亡した共有持分権者に相続人がいない場合、その持分は他の共有者へ帰属します。

このように、相続が起こると共有持分権者や持分割合が変わります。

この場合、早めに保険会社に連絡をして被保険者の変更手続きを行う必要があります。

死亡した共有持分権者が契約者だった場合には、契約者変更の手続きも必要です。

きちんと変更の手続きをしていなかったら、いざ火災や地震などの被害を受けて保険金を受け取ろうとするとき、まずは名義変更をしなければならなかったりして支払いが遅れてしまいます。

相続が発生したら、共有持分の相続状況を確認した上で早急に名義変更を行いましょう。

離婚した場合

夫婦が離婚すると、財産分与を行うのが一般的です。

共有不動産も財産分与の対象になるので、今までとは名義人が変わる可能性があります。

たとえば夫と妻が2分の1ずつ自宅を共有していた事案で財産分与によって全部妻名義にするケースなどです。

その場合にもやはり被保険者の変更が必要ですし、夫が契約者になっていたなら、契約者を変更するかどうかも検討すべきです。

相続のケースとは異なり夫が生きているので必ずしも契約者の変更をしなくてもかまいませんが、変更しない限り夫が保険料を支払わねばなりません。

通常は新たな名義人に契約者を変更して契約者と被保険者、受取人を揃えるのが良いでしょう。

離婚や相続のケースではいろいろと考えなければならないことややるべきことが多いので、火災保険や地震保険のことは後回しになりがちです。

忘れていてもペナルティや期間制限がありませんし、保険会社も通知してくれません。

自分で気づいて変更申請をする必要があるので、忘れずに手続きしましょう。

まとめ

共有不動産の場合でも、火災保険や地震保険はあなたの大切な不動産を守るために必要な大切な保険です。まずは共有者間で話し合って契約者を決め、物件や家財の内容に応じて適切な内容の保険契約を締結しましょう。

相談・査定はこちら

相談・査定はこちら