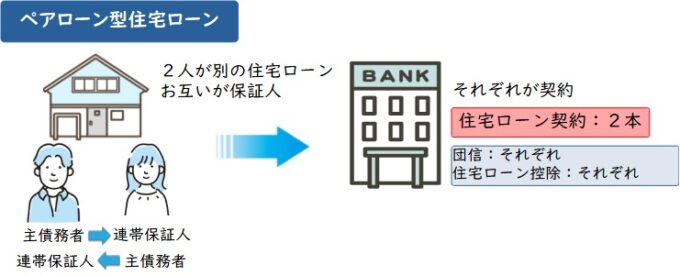

ペアローンの仕組みとは?

ペアローンとは、夫も妻もそれぞれが債務者となって、1つの物件上に2つの債務(2つの抵当権)を負う形式の住宅ローンです。

連帯保証人は夫婦お互いで担うことになり、不動産は借入金額に応じた持分割合での「共有名義」になります。

ペアローンは夫婦それぞれが単独の債務者となるので、借入限度額は夫婦それぞれの収入によって決まります。

ペアローンのメリット・デメリット

ペアローンはそれぞれの借り入れに独立性があるため、以下のようなメリットがあります。

- 単独ローンよりも借入可能額を増やせる

- 住宅ローン控除を2人分受けることができる

一般的に、住宅ローンは年収によって借入額が決められます。

ペアローンは夫婦それぞれの年収で1本ずつ組めるため、単独ローンよりも借入額を増やしやすく、購入する不動産の選択肢を増やせるのです。

くわえて、住宅ローン控除も2人分であるため、融資額によっては節税効果も得られます。

住宅ローン控除の対象となる上限額は4,500万円です。

仮に、ペアローンで5,000万円を夫婦で2,500万円ずつ負担し合う場合、上限額を超えた500万円の部分にも控除が適用されます。

一方で、ペアローンのデメリットは以下のようなデメリットがあります。

- 融資手数料などの諸費用が2倍になる

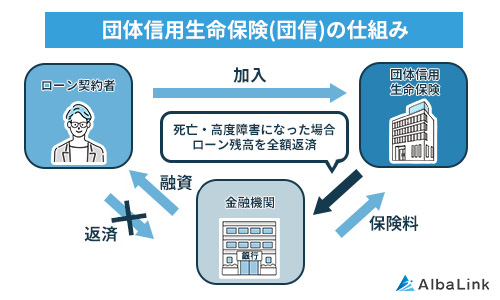

- 団体信用生命保険への加入が夫婦別々になる

ペアローンでは2本のローンを組む性質上、手数料・税金などが2倍になります。

また、団体信用生命保険は夫婦が別々に加入するため、片方が亡くなった際に、残されたほうの借入額の部分はそのまま返済が続きます。

住宅ローン利用者に万が一のことがあった際に、ローン残高がゼロになる保険

更に、ペアローン契約後に離婚した場合は、上記に加えて様々なリスクが存在します。

次の章では、それらのリスクについて詳しく解説していきます。

なお、ペアローンをはじめとした夫婦で借りられる住宅ローンの種類やリスクに関しては、以下の記事で紹介していますので、こちらもぜひ読んでみてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

ペアローン契約後に離婚をする3つのリスク

ペアローンの契約後に離婚した場合、主に以下の3つのリスクが発生します。

それぞれの内容について、詳しく見ていきましょう。

離婚後もペアローンの返済義務は残る

ペアローン契約後に離婚をする1つ目のリスクは「離婚後もペアローンの返済義務は残る」ことです。

前述の通り、ペアローンは夫婦が互いに住宅ローンを契約し、単独の債務者となります。

そのため、離婚成立後も返済義務は残り、それぞれがローン残高を支払わなければなりません。

また、離婚後にローンの残った住居を離れて別のところに住んでいた場合、住宅ローン控除の対象外となるため、税制面での優遇も受けられなくなってしまいます。

後述するその他のリスクにも繋がるため、ペアローンの契約をそのままに離婚することはあまりおすすめできません。

離婚相手が返済を滞納したら支払い義務を負う

ペアローン契約後に離婚をする2つ目のリスクは「離婚相手が返済を滞納したら支払い義務を負う」ことです。

ペアローンを組む場合、基本的に夫婦がお互いの連帯保証人になり、離婚した場合もこの契約は解消されません。

そのため、離婚後に一方の住宅ローンの支払いが滞った場合、もう一方が相手の分のローンも返済しなければなりません。

たとえば、「病気になり仕事を辞め、支払い能力を無くした」「家を出た後に音信不通になり、住宅ローンの支払いを放棄されてしまった」などの可能性があります。

ペアローンはそれぞれの返済能力に合わせて借入額が決められるため、1人が双方の支払い義務を負ってしまうと返済は困難になるでしょう。

なお、連帯保証人の仕組みや注意点について気になる方は、以下の記事も参考にしてみてください。

ローンの滞納が続くと家が競売にかけられる

もしローンの支払いが滞ってしまうと、最終的にはローンを契約している金融機関や税務署から資産である家を差し押さえられてしまいます。

一般的には2〜3ヶ月の滞納で督促状が届き、半年の滞納でブラックリストに登録され、滞納分の一括支払いを求められます。

半年以上の滞納が続くと「競売開始決定通所」が届き、自宅が差し押さえられることになります。

差し押さえを解消するためには、債務や税金を完済しなければなりませんが、支払えない場合は競売にかけられ、自宅を手放すことになってしまいます。

更に、競売にかけられた住宅は市場価格よりも安い価格で売却されてしまうことがほとんどです。

最悪の場合、売却価格が残債を下回り、家を失った後もローンを返済し続けなければなりません。

少しでも残債を減らしたい場合、競売にかけられる前に任意売却することを検討してください。

任意売却とは、金融機関に抵当権を抹消してもらい、一般の不動産市場で家を売却する方法です。

通常の不動産売却であれば競売のように安い価格で売却されることもなく、残債を減らす、もしくは完済できる見込みがあります。

共有不動産の任意売却については以下の記事でも詳しく解説していますので、気になる方はこちらもあわせてお読みください。

なお、当サイトを運営している弊社AlbaLink(アルバリンク)は、共有名義不動産の共有持分を専門に買い取っている買取業者です。

共有不動産の取り扱いはもちろん、弁護士や司法書士などの関連士業と連携したサポートを強みにしています。

共有名義によるトラブルや金融機関との交渉など、様々な方面でアドバイスさせて頂くことが可能ですので、お困りの方は気兼ねなくご相談下さい。

離婚時に自宅を自由に売却できない

ペアローン契約後に離婚をする3つ目のリスクは「離婚時に自宅を自由に売却できない」ことです。

ペアローンを組んで購入した不動産は夫婦の共有名義となるため、互いの同意がなければ家を売却することはできません。

もし一方が離婚後も自宅に住み続けるつもりであれば、売却に同意を得ることは難しいでしょう。

これは共有名義の割合には関係なく、仮に一方が9割の持ち分を所有していたとしても必ず相手の同意が必要になります。

協議に時間がかかって不動産価値が低下すれば市場価値は更に下がり、余計に売却への道が遠のいてしまいます。

今後住まない家でも売却の自由が無いのは、ペアローンを残して離婚した場合の明確なリスクと言えるでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

離婚に伴いペアローンを解消する2つの方法

ここまで解説してきた通り、ペアローン契約後の離婚には相手のローン滞納や自由に売却ができないといったリスクが伴います。

そのため、ここからは離婚に伴いペアローンを解消するにはどうすればよいのかをご紹介します。

ペアローンを解消するには、主に以下の2つの方法があります。

どちらも注意すべき点があるので、ぜひ最後までお読みください。

なお、共有名義のままに離婚した場合支払いや所有権については、以下の記事を参考にしてください。

ペアローンを一本化する手続きを行う

離婚に伴いペアローンを解消する方法1つ目は、「ペアローンを一本化する」です。

ペアローンの一本化とは、夫婦がそれぞれに契約しているペアローンをどちらか一方にまとめることで、単独債務化ともいいます。

これにより返済義務を1人が負うことで、前述したような離婚時のリスクを払拭することができます。

ペアローンを一本化する方法としては、免責的債務引受と借り換えの2通りの手段があります。

免責的債務引受

免責的債務引受とは、一方の債務をもう一方が引き取ることです。

例えば、離婚後も妻が家に住み続ける場合、夫の共有持分と残債を妻が引き受けることで、ペアローンを解消し一本化することができます。

ただし、免責的債務引受は住宅ローンを契約している金融機関の審査を受けなければならず、必ずしも認められるとは限りません。

残債を引き受ける債務者に一本化しても問題ないだけの返済能力があるかを審査されるため、相応の収入が無ければ審査を通るのは難しいでしょう。

借り換え

免責的債務引受のほかには、借り換えによってローンを一本化する方法が考えられます。

ペアローンによって2つある状態の住宅ローンを借り換えによって一本化し、離婚する夫婦一方が残った住宅ローンを返済していきます。

基本的に同じ金融機関で住宅ローンの借り換えを行うことはできないので、残債や住宅の査定価格などを確認し、ペアローンとは別の金融機関に相談してみてください。

ただし、こちらも免責的債務引受と同様に審査が発生し、1人でも問題なく返済が可能な収入が無かったり、物件の状態によっては審査を通過できません。

免責的債務引受、借り換えのいずれも難しい場合は、次に解説する売却を検討してください。

売却する

離婚に伴いペアローンを解消する方法2つ目は、「売却する」です。

免責的債務引受や借り換えが難しかったり、離婚後に夫婦のどちらも家に住まない場合は、物件の売却が視野に入ってきます。

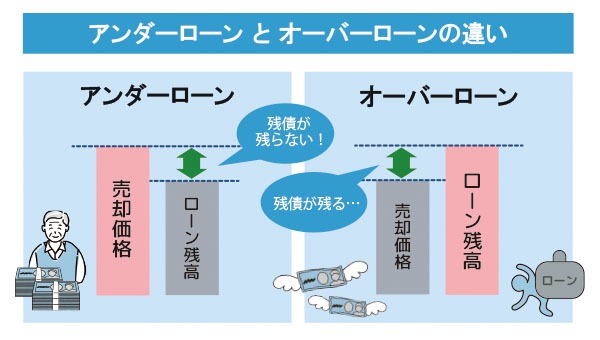

ペアローンで購入した家を離婚に伴って売却する方法は、アンダーローンかオーバーローンかで異なります。

アンダーローンは「残債が不動産の売却価格を下回っている状態」、オーバーローンは「残債が不動産の売却価格を上回っている状態」を指します。

それぞれの売却の流れや注意点を解説していきますので、ぜひ最後までお読みください。

アンダーローンの場合

不動産の売却価格が残債を上回るアンダーローンの場合は、通常の不動産と同様に売却が可能です。

不動産仲介業者に売却を依頼し買い手が見つかったら、残債の決済日を決めて金融機関に一括返済の連絡を入れます。

家の引き渡しが完了したら売却代金を受け取り、その売上で残債を返済する、という流れになります。

なお、ローンを完済しても抵当権が抹消されるわけではないことに注意してください。

ローンの返済完了後、金融機関から抵当権抹消に必要な書類が送られてくるので、管轄する法務局で抵当権抹消登記の手続きを行ってください。

このとき、残債を完済しても手元に売却益が残った場合は、夫婦の財産分与の対象となります。

財産分与の割合は、原則2分の1ずつです。

オーバーローンの場合

不動産の売却価格が残債を下回るオーバーローンの場合、物件を売却してもローンを完済することができません。

このような場合は、預貯金や住み替えローンを利用して残債を返済することができれば売却が可能になります。

預貯金がなく新規にローンを組むのが難しい場合、通常金融機関が売却を認めてくれることはありませんが、交渉して同意を得ることができれば任意売却が可能です。

なお、オーバーローンの場合は家を売却してもローンの残債を完済できないため、財産分与の対象にはならず、金融機関に査定価格や返済計画を伝えて許可を得る必要があります。

任意売却には専門知識のある不動産業者のサポートが必須なので、オーバーローンの場合はまず専門の不動産業者に相談することをおすすめします。

なお、離婚時にオーバーローンを含む共有名義不動産の適切な処理方法については、以下の記事で詳しく解説しているので、こちらもぜひ読んでみてください。

ちなみに、この記事を書いている弊社Albalink(アルバリンク)はオーバーローンをはじめとした共有名義の不動産を専門に取り扱っている買取業者です。

全国の弁護士と提携して売却のサポートをしており、高度な専門知識をもって最大限高額で買い取る自信があります。

査定・相談は24時間無料で受け付けていますので、お悩みの方はぜひお気軽にご相談ください。

>>【弁護士と提携してトラブル解消・高額売却】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

離婚した場合は専門の買取業者に売却するのがおすすめ

ここまでの解説で、ペアローンを抱えたままの離婚は高いリスクがあり、ローンを一本化するのにも様々なハードルがあることが分かりました。

そのため、ペアローンを組んだ状態で離婚する場合は、専門の買取業者に売却するのが最もおすすめできる手段です。

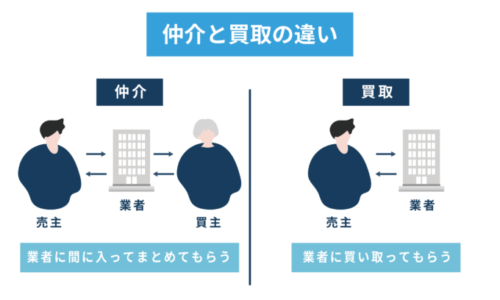

不動産売却には「仲介」と「買取」の2種類があり、それぞれ以下のような違いがあります。

仲介業者は一般の買主に売却するため、通常の不動産相場で買い取ってもらえるというメリットがあります。

しかし、離婚が成立した相手と内見の度に何度も顔を合わせたり、離婚調停と不動産契約を並行して進めなければならないなど、時間と労力、精神に大きな負担がかかります。

また物件の立地や状態によっては売却に時間がかかります。

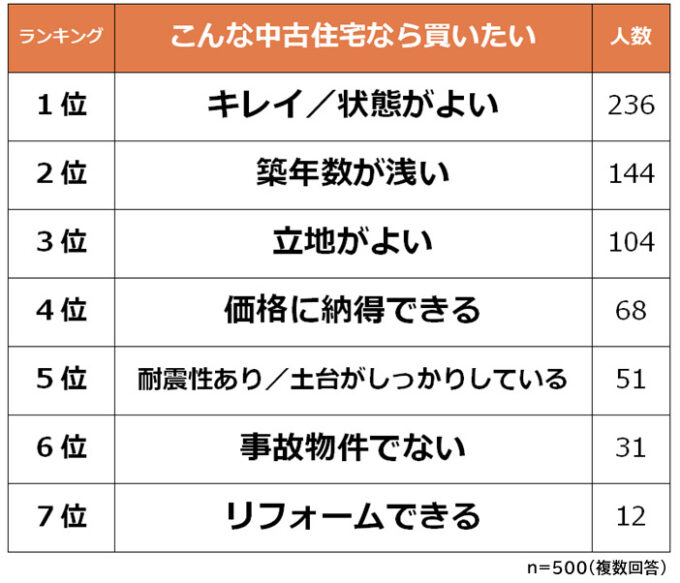

「購入したい中古住宅」についての下記アンケート調査からもわかるよう、立地が良い・建物がキレイなど売れやすい中古物件の要素はある程度決まっているからです。

近隣住民に売りに出していることが伝わってしまうというのも、嫌な思いをするきっかけになりかねません。

その点、買取業者は不動産会社に直接売却するため、余計な手間もかかりませんし、周囲に知られること無くスピーディーに売却することができます。

仲介業者よりも売却価格は安くなるものの、「離婚調停をスピーディーに進めるためにも、できるだけ早く家を売却したい」という方であれば、買取業者へ売却するのがよいでしょう。

この記事を書いている弊社Albalink(アルバリンク)も、離婚が伴う住宅ローンが残っている共有名義の家でも積極的に買い取っている買取業者です。

売れにくい不動産を専門に取り扱う弊社であれば、あなたの住宅ローンが残っている共有名義の家の離婚問題を解決して、高額で買い取れます。

無料相談・無料査定のみの問い合わせも歓迎しておりますので、いつでもお気軽にお問い合わせください。

>>【共有不動産専門の買取業者】完全無料の相談窓口はこちら!

まとめ

今回は、ペアローン契約後に離婚した場合のリスクや解消方法について解説しました。

ここまででお伝えした通り、ペアローンを抱えたままの離婚には3つのリスクがあります。

- 離婚後もペアローンの返済義務は残る

- 離婚相手が返済を滞納したら支払い義務を負う

- 離婚時に自宅を自由に売却できない

これらを無視してペアローンを放置して離婚してしまうと、住んでいない家のローンを払い続けたり、離婚相手の残債まで抱えてしまう可能性があるだけでなく、不要な物件なのに売却することすらできません。

ローンを一本化する方法もありますが、審査を通すことも難しいケースが多いため、離婚が成立した時点で売却してしまうことをおすすめします。

離婚にあわせてスピーディーに売却でき、共有持分などの専門知識が豊富な買取専門業者を探し、相談してみてください。

なお、当サイトを運営している弊社Albalink(アルバリンク)は、離婚が伴う住宅ローンが残っている共有名義の家でも積極的に買い取っている買取業者です。

全国各地で訳アリ物件を買い取る不動産業者として評判になり、フジテレビの「newsイット!」をはじめ、数々のメディアに取り上げられた実績もあります。

共有名義の不動産に詳しい弁護士とも連携しておりますので、他の共有者との話し合いもお任せください。

ご相談だけでも大歓迎なため、夫婦の共有不動産の処理にお悩みの方は、下記買取フォームから気兼ねなくお問い合わせ下さい。

相談・査定はこちら

相談・査定はこちら