親から相続した土地を売却する際にかかる税金は3種類

親から相続した土地を売却する際には、3つの主要な税金が発生します。

それぞれ納付のタイミングや手続きが異なるため、一つずつ確実に押さえておきましょう。

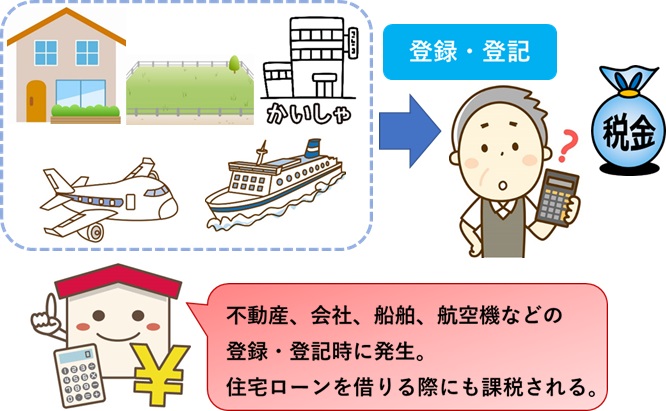

登録免許税(名義変更時)

登録免許税は、土地の名義を亡くなった親(被相続人)から相続人へ変更する「相続登記」の際に納める税金です。

法務局へ相続登記を申請するタイミングで納付します。

相続登記時の登録免許税の税額は、土地の「固定資産税評価額」に0.4%をかけて計算します。

相続登記時の登録免許税の税額は、土地の「固定資産税評価額」に0.4%をかけて計算します。

たとえば、評価額が1,000万円の土地であれば、登録免許税は4万円です。

相続登記と登録免許税の納付は、自身でも手続きは可能ですが、書類収集などの手続きが煩雑なため司法書士に依頼するとスムーズです(依頼費用の目安は5万~15万円)。

なお、一定の要件を満たす場合に登録免許税が免除される制度もあるので、気になる方は以下の記事もチェックしてください。

印紙税(売買契約時)

印紙税は、土地の売買契約書を作成した際に課される税金です。

売買契約において契約書に署名・捺印する際に、印紙を貼付し割印することで納税します。

金額は売買金額に応じて以下のように定められています。

| 契約金額 | 本来の税額 | 軽減税率(2027年3月31日まで) |

|---|---|---|

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超 1億円以下 | 60,000円 | 30,000円 |

不動産売買契約については2027年3月31日まで軽減措置が適用されているため、たとえば売買金額が3,000万円の場合の印紙税は10,000円です。

不動産会社を通じて売却する場合、担当者が印紙を用意してくれて後日清算することが一般的なため、基本的に契約当事者が事前に用意する必要はありません。

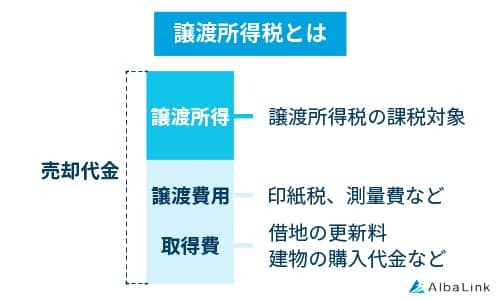

譲渡所得税(売却後)

譲渡所得税は、土地の売却によって利益(譲渡所得)が生じた場合に、その利益に対して課される税金で、所得税・住民税・復興特別所得税の総称です。

税額は、売却で得た利益(譲渡所得)に、土地の所有期間に応じた税率を掛けて計算します(具体的な計算方法は「親から相続した土地の売却後に発生する譲渡所得税の計算方法」で解説します)。

譲渡所得税は、土地を売却した翌年の2月16日から3月15日の間に確定申告を行い、一括で納付します。

参照元:国税庁「土地や建物を売ったとき」

譲渡所得税は高額になりやすいので、売却前に税額を試算し、後述する特例を利用できないか確認しておくことがおすすめです。

なお、相続不動産専門の買取業者である弊社AlbaLink(アルバリンク)は、税理士と提携しているため、売却時にかかる税額や納税額を抑える特例を利用できるかどうかをご提示できます。

土地の売却相談と税務相談の両方にワンストップで対応できますので、お気軽にお問い合わせください。

>>【相続した土地の税務も相談可能!】無料の相談・査定はこちら

親から相続した土地の売却後に発生する譲渡所得税の計算方法

譲渡所得税の税率は土地の所有期間によって大きく異なるため、売却する時期によっては税額が高額になるため、適切な節税対策が必要です。

まず、節税対策を講じる前に、譲渡所得税の計算方法を理解しておきましょう。

適用される税率を確認する

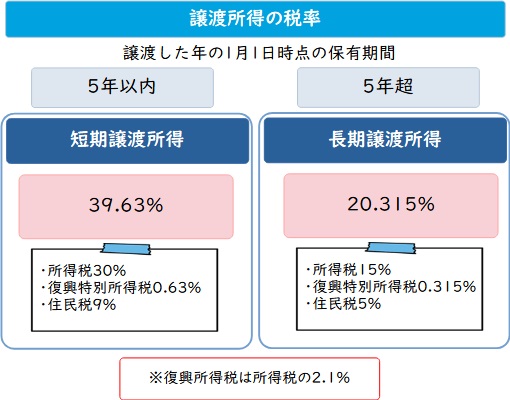

譲渡所得税の税率は、売却した土地の所有期間によって「短期譲渡所得」と「長期譲渡所得」の2種類に区分されているため、まず、どちらの税率が適用されるか確認が必要です。

【所有期間と税率】

【所有期間と税率】

| 所有期間 | 譲渡所得の区分 | 税率(住民税・復興特別所得税込み) |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

所有期間が5年以下の場合は「短期譲渡所得(39.63%)」、5年を超える場合は「長期譲渡所得(20.315%)」に該当し、税率が大きく異なります。

ただし、所有期間の譲渡日は売却した年の1月1日時点で判断するため、年の途中で売却すると、所有期間が正味5年でも短期譲渡扱いになる場合がある点に注意しましょう。

なお相続不動産の所有期間については、故人が物件を取得した時点を起点として、相続人が売却した年の1月1日までの期間を通算します。

そのため、相続して5年以内であっても故人の所有期間と通算して5年超なら、税率の低い長期所得扱いです。

参照元:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

譲渡所得を求める

税率がわかったら、次に譲渡所得を計算しましょう。

譲渡所得は以下の計算式で求められます。

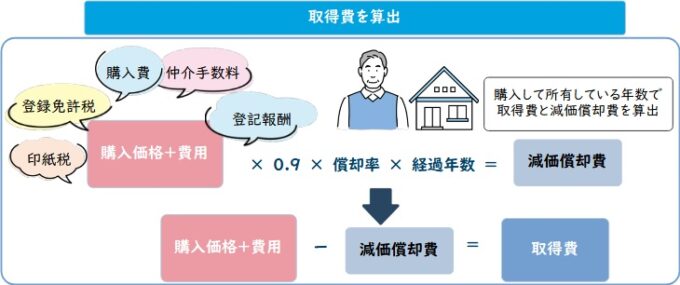

※1 取得費とは

不動産を購入したときの諸費用のこと(土地・建物の購入代金、建築費用、リフォーム費用、手数料、設備費など)

※2 譲渡費用とは

家を売却するときの諸費用のこと(仲介手数料、印紙税、測量費、広告費、売却のための解体費用など ※抵当権抹消費用は含まない)

実際に、所有期間によって税額がどれほど変わるかシミュレーションしてみましょう。

【前提条件】

- 売却価格:6,000万円

- 取得費(購入価格+購入時の諸費用):4,250万円

- 譲渡費用:350万円

※わかりやすくするために減価償却率は省略しています

課税譲渡所得=6,000万円 – (取得費4,250万円 + 譲渡費用350万円)

=1,400万円

【所有期間5年以下(短期譲渡所得)の場合の税額】

譲渡所得税額 = 1,400万円 × 39.63%

=約555万円

【所有期間5年超(長期譲渡所得)の場合の税額】

譲渡所得税額 = 1,400万円 × 20.315%

=約284万円

シミュレーションからもわかるように、取得費と譲渡費用を漏れなく経費として計上し、なるべく5年以上所有してから売却することが節税のポイントといえます。

なお、取得費を計上するためには、物件購入時に発行・公布された以下の書類が必要です。

なお、取得費を計上するためには、物件購入時に発行・公布された以下の書類が必要です。

- 売買契約書

- 登記簿謄本

- 購入代金の領収書 など

しかし、相続した不動産の場合は、取得費を証明する書類が見つからないことも少なくありません。

取得費が不明な場合は概算取得費(5%)を適用する

取得費を証明する書類が見つからない場合には、売却価格の5%を「概算取得費」として計上する救済措置を利用できます。

ただし、概算取得費を利用すると、納税額が大幅に増える可能性があるため注意が必要です。

取得費がわかる場合と不明な場合で、実際の税額がどれほど違うか比較してみましょう。

【前提条件】

- 売却価格6,000万円

- 取得費(購入価格+諸費用)4,000万円

- 譲渡費用350万円

- 所有期間5年超(長期所得)

【取得費がわかる場合】

課税譲渡所得 =6,000万円 - ( 譲渡費用350万円 + 取得費4,000万円 )

=1,650万円

譲渡所得税額=1,650万円 × 20.315%

= 335万1,975円

【取得費が不明の場合】

概算取得費=売却価格6,000万円×0.05

=300万円

課税譲渡所得 =6,000万円 - ( 譲渡費用350万円 + 概算取得費300万円 )

=5,350万円

譲渡所得税額=5,350万円×20.315%

=1,086万8525円

このように、取得費が分かれば4,000万円を全額控除できますが、分からなければ売却金額の5%の300万円しか認められません。

結果として、納税額に約751万円もの差が生じます。

したがって、納税額を適正に抑えるためには、できる限り購入金額がわかる資料を探し出し、実際の取得費で申告することが肝心です。

物件取得時の資料を探す方法

実際の取得費で申告するには、客観的な証拠書類を揃える必要があります。

まずは、故人が保管していた書類の中から、上記の資料を探しましょう。

- 故人の預金通帳(購入代金の支払履歴)

- 住宅ローンの契約書や返済予定表

- 新築分譲時のパンフレットや価格表

- (過去にご自身が確定申告していた場合)確定申告書の控え

- 登記事項証明書(法務局で取得)

もし見つからない場合は、購入当時に仲介した不動産会社や、登記を担当した司法書士に取引記録が残っていないか問い合わせてみてください。

また、公的価格(相続税路線価、公示価格など)を基に取得費を合理的に推定する方法もあります。

ただし、この方法は税務署に認められない可能性もあるため、実行する前に必ず税理士などの専門家へ相談しましょう。

なお、相続不動産専門の買取業者である弊社AlbaLink(アルバリンク)では、不動産の買取だけでなく、税理士と連携して相続不動産の税務相談にも対応しております。

相談・査定は無料で実施しておりますので、取得費を証明する書類が見つからずお困りの方は、弊社へお気軽にお問い合わせください。

>>【相続した土地の税務も相談可能!】無料の相談・査定はこちら

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親から相続した土地の売却で利用できる4つの節税特例

相続した不動産を売却する際に取得費がわからないと、税額が高額になり、大きな損失となることがお分かりいただけたかと思います。

しかし、ご安心ください。

親から相続した土地を売却する際には、譲渡所得税の負担を軽減できる4つの特例を利用できる場合があります。

ただし、特例の中には期限が設けられているものもあるため、それぞれの要件をしっかり把握しておきましょう。

親から相続した土地を売却する際に、税金の特例を利用できるかを知りたい方は、弊社AlbaLink(アルバリンク)へご相談ください。

税理士と連携し、節税しながら土地を高く売却する最適な方法をご提案させていただきます。

>>【節税しながら相続した土地を高額売却!】無料の相談・査定はこちら

相続から3年以内

譲渡所得税を節税できる特例の中で、相続の開始から3年以内に土地を売却する場合に活用できる特例を2つ紹介します。

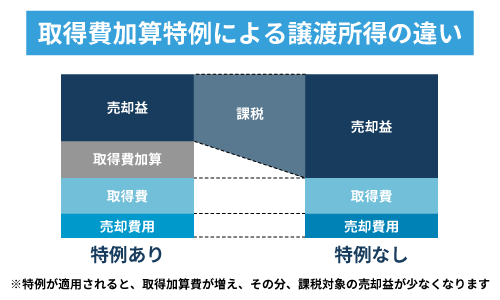

取得費加算の特例

取得費加算の特例とは、納付した相続税の一部を土地の取得費に上乗せして、譲渡所得を圧縮できる制度です。

相続財産の売却により相続税と譲渡所得税の両方が発生した場合に、納税者にとって負担が大きすぎるため、二重課税にならないよう調整する目的で設けられた特例です。

特例を使う場合、譲渡所得は以下のように算出されます。

譲渡所得の計算で「経費」を多く計上できるため、課税対象となる譲渡所得が減り、大きな節税効果が期待できます。

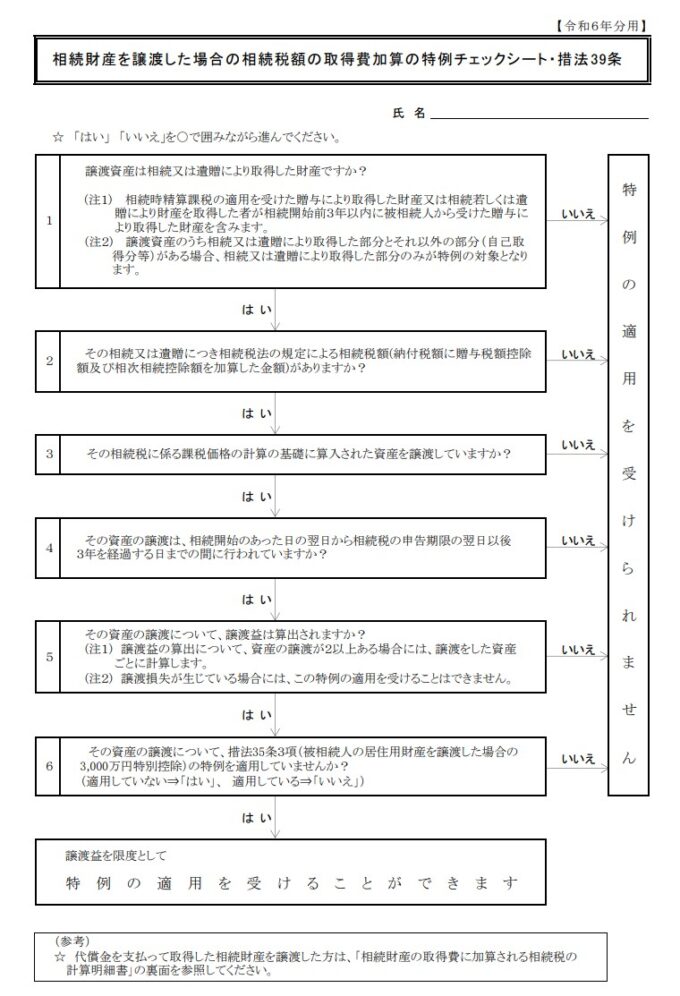

この特例を適用するには、相続が開始した日の翌日から3年以内に土地を売却することに加え、以下の要件を満たすことが必要です。

- 相続または遺贈で取得していること

- 相続人が相続税の申告・納付をしていること

- 相続税を納めた人が売却していること

- 相続開始日の翌日から3年10カ月以内に売却すること

参照元:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

取得費加算の特例が使えるかどうかは、以下のチェックシートでも確認できます。

ただし、特例の適用を受けるには確定申告が必要であり、計算も大変複雑なため、税理士などの専門家へ相談することをおすすめします。

以下の記事では、相続した土地を売却する際の節税方法と特例について詳しく解説しているので、参考にしてください。

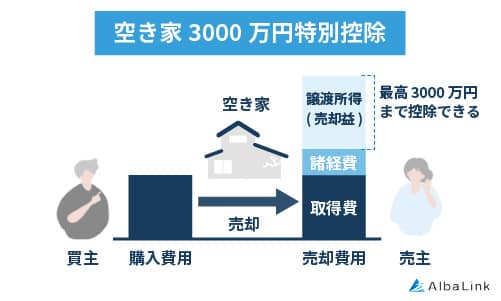

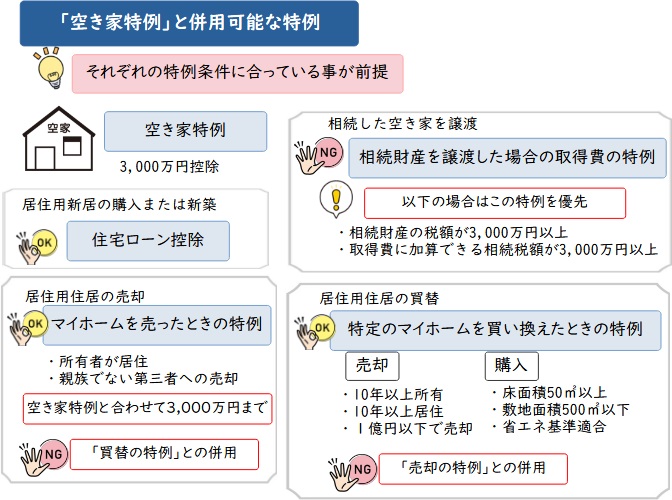

相続空き家の3,000万円特別控除

相続した空き家(空き家を解体した土地)を売却した際に、譲渡所得から最大3,000万円を控除できる特例です。

取得費加算の特例とは異なり、相続税の納税有無にかかわらず利用できます。

たとえば売却益が3,000万円以内であれば、譲渡所得税は非課税です。

たとえば売却益が3,000万円以内であれば、譲渡所得税は非課税です。

この特例は名称が「相続空き家の特例」ですが、空き家を相続して解体した後にも使えます。

ただし適用を受けるためには、以下の要件を満たす必要があります。

- 1981年(昭和56年)5月31日以前に建築された家屋であること

- 相続後に事業や居住用として使われていないこと

- 空き家・土地を相続した人が売却すること

- 親が亡くなる直前まで居住していたこと(老人ホーム入居時は除く)

- 売却前に建物を解体して更地にして(または耐震リフォームをして)売却すること

- 売却額が1億円以下であること

参照元:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

なお、他の特例と併用できる場合もあるので、節税効果を高めたい方は以下でチェックしてみてください。

空き家特例についてもっと詳しく知りたい方は、以下の記事で解説しているので参考にしてください。

期限なし

ここからは、相続から3年以上経過している場合に使える特例を紹介します。

土地の状況や親(被相続人)が土地を取得した時期によって適用可否が分かれるため、ご自身のケースに当てはまるか確認してみてください。

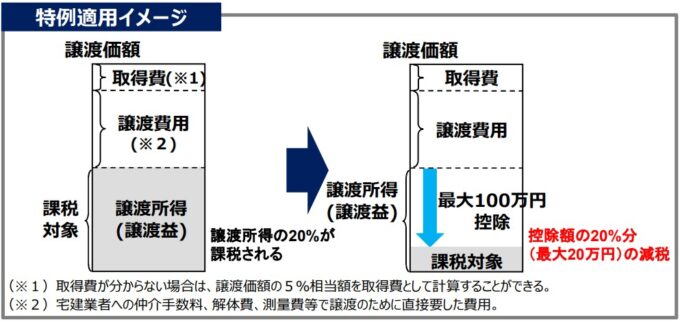

低未利用土地の100万円控除

都市計画区域内にある活用されていない土地(低未利用土地)を売却した際、譲渡所得から最大100万円を控除する制度です。

低未利用土地の100万円控除は、地方を中心に管理不全の空き地が増えていることを背景に、土地活用を促進する目的で設けられた制度です。

利用価値の低い土地は、売却した場合の利益よりも、売却にかかる税金や仲介手数料などが上回ってしまうことが問題でした。

しかし適用を受けられれば、譲渡所得(売却益)が100万円以下の場合に税金はかからないことになります。

100万円控除の適用要件は以下の通りです。

- 売却後に買主がその土地を利用する意向があること

- 市街化区域や用途地域設定区域内:土地+建物の売却額が800万円以下であること

- 上記以外の都市計画区域内:土地+建物の売却額が500万円以下であること

適用申請は、売却前に土地が所在する市区町村へ「低未利用土地等確認書(Wordダウンロード)」を提出して行います。

参照元:国土交通省「土地の譲渡に係る税制 – 不動産市場整備」

ただし手続きに時間がかかる場合があるため、早い段階から自治体の窓口や専門家へ確認し、計画的に手続きすることをおすすめします。

もし、売却費用が売却益を上回りそうで、土地の売却をためらっているのであれば、売却費用のかからない「買取」で土地を売却することも一つの方法です。

専門の買取業者へ土地を直接売却すれば仲介手数料がかからず、土地をそのままの状態で買い取ってもらえるので整地などの整備費用もかかりません。

専門の買取業者である弊社AlbaLink(アルバリンク)では、相続物件や未整地物件を専門に買い取っております。

買取要件等も設けておりませんので、低利用地・未利用地を手放せずにお困りの方は、ぜひ弊社へご相談ください。

平成21・22年取得土地の1,000万円控除

親(被相続人)が平成21年(2009年)または平成22年(2010年)に取得した土地を相続して売却する場合、譲渡所得から最大1,000万円を控除できる制度です。

景気対策の一環として時限的に設けられた優遇措置ですが、不動産を取得した年が要件に該当すれば現在でも適用可能です。

例えば、土地の売却による譲渡所得が1,000万円だった場合、この控除を適用すれば譲渡所得税は課税されません。

他の適用要件は以下の通りです。

- 平成21年、22年の取得が相続や遺贈、贈与、交換、代物弁済、所有権移転外リース取引による取得でないこと

- 平成21年、22年の取得が親族や内縁者からの取得でないこと

- 他の譲渡所得の特例と併用しないこと

適用を受けられるか判断するには、親が土地を取得した時期を登記事項証明書や売買契約書で確認する必要があります。

ご自身で判断が難しい場合は、税務署や税理士に相談して、対象となるか確認してもらいましょう。

参照元:国税庁「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

これまで紹介した4つの特例をうまく活用することで、相続した土地を売却する際に手元に残る金額が大きく変わります。

しかし、各特例には複雑な適用要件や期限が定められており、ご自身の判断だけで最適な方法を見つけるのは簡単ではありません。

手続きを誤ると、本来受けられるはずの控除が適用できなくなる恐れもあります。

相続不動産専門の買取業者である弊社AlbaLink(アルバリンク)では、不動産相続や税務に精通した専門家と連携し、お客様一人ひとりの状況に合わせた最適な買取が可能です。

どの特例が使えるか分からない、手続きが不安だという方は、一度弊社の無料相談をご利用ください。

>>【相続不動産の税務も相談可能!】無料の相談・査定はこちら

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親から相続した土地を売却する手続きの流れ

親から土地を相続しても、すぐに売却できるわけではありません。

売却して現金化するためには、相続人の確定から遺産分割協議、名義変更(相続登記)、そして不動産会社との契約まで、法的に定められた手順を順番に踏む必要があります。

これらの手続きは専門知識を要する場面が多く、一つでも手順を誤ると売却までに時間がかかったり、親族間のトラブルに発展したりする恐れもあります。

まずは、土地を売却するまでの全体像流れを把握し、計画的に準備を進めることが大切です。

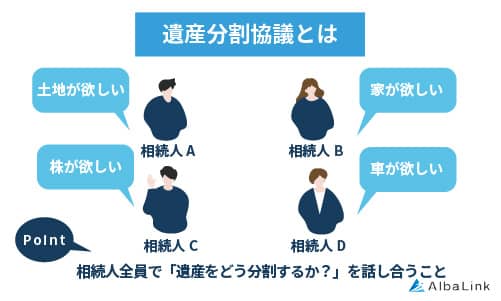

他の相続人がいる場合は遺産分割協議を行う

亡くなった親の土地を売却するためには、まず相続人全員で遺産の分け方を決める「遺産分割協議」が必要です。

この協議で誰が土地を相続するのか確定させなければ、後の名義変更や売却手続きに進めません。

後述する遺言がない場合、遺産は全相続人の共有財産となっているため、全員の同意を得ないと処分できないからです。

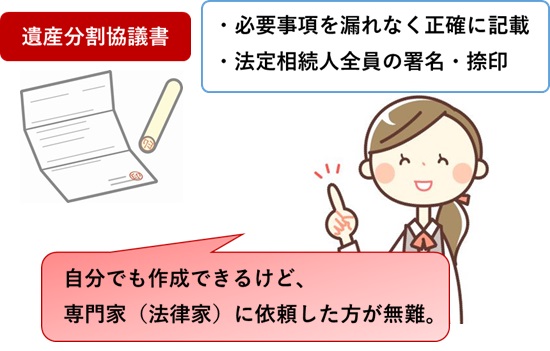

協議には相続人全員の参加が必須で、全員の合意を遺産分割協議書にまとめ、それぞれの署名・押印が必要です。

協議には相続人全員の参加が必須で、全員の合意を遺産分割協議書にまとめ、それぞれの署名・押印が必要です。

もし話し合いがまとまらない場合は、家庭裁判所に調停や審判を申し立てるケースもあります。

不動産相続時の遺産分割でトラブルにならないためのポイントや、相続登記の手順については、以下の記事で詳しく解説しているので参考にしてください。

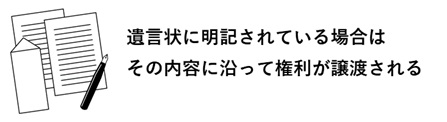

遺言書がある場合は遺言に従って遺産を分割する

故人が遺言書を残している場合は、原則としてその内容が最優先されます。

参照元:東京弁護士会「遺言・遺言書」

「長男に土地を相続させる」など、遺産相続先の指定がある場合は、遺産分割協議は不要です。

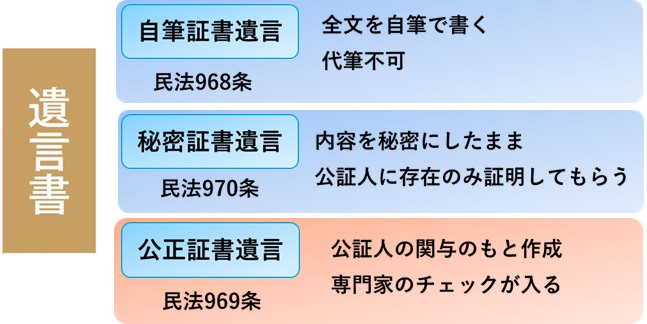

ただし、遺言書の種類によって手続きが異なります。

公証役場で作成された「公正証書遺言」はそのまま登記手続きに使えますが、故人が自筆で書いた「自筆証書遺言」は、家庭裁判所で「検認」という手続きを経る必要があります。

参照元:法テラス「遺言書には、どのような種類がありますか。」

なお、遺言書の内容が他の相続人の「遺留分(法律で保障された最低限の取り分)」を侵害している場合、後にトラブルへ発展する可能性があります。

円満に手続きを進めるためにも、司法書士や弁護士と相談することがおすすめです。

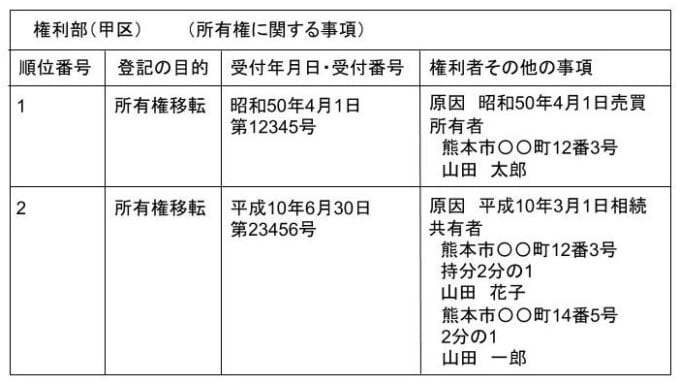

名義変更(相続登記)をする

遺産分割協議で土地を相続する人が決まったら、土地を相続する人が、法務局で土地の名義を故人から相続人へ変更(相続登記)します。

相続登記とは、親が所有していた不動産の名義を相続人に変更する手続きのことです。

具体的には、土地の所有権を移転する手続きをし、登記簿に反映させます。

この相続登記を済ませないと、法的に土地の所有者とは認められず、売却活動を始められません。

手続き時には、戸籍謄本や遺産分割協議書などの必要書類を揃えて法務局へ申請し、登録免許税(原則0.4%)を納付します。

書類の準備や申請は複雑なため、司法書士に代行を依頼することが一般的です(依頼費用は5万~10万円前後)。

親から子へ土地の名義を変更する際の手続きの流れは、以下の記事で詳しく解説しているので、参考にしてください。

不動産業者に土地の売却を依頼する

相続登記が完了し、名義がご自身に変わったら、いよいよ不動産会社へ売却を依頼できます。

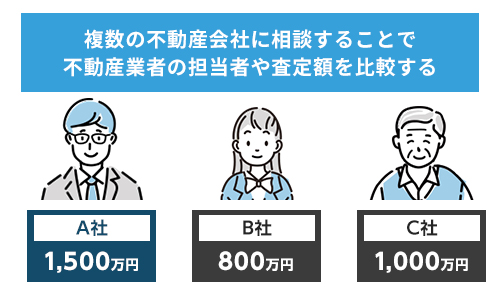

まずは、土地がいくらで売れそうか、複数の不動産仲介会社に査定を依頼して妥当な価格を判断することが一般的です。

査定額や担当者の対応を比較検討し、信頼できる一社を選んだら「媒介契約」を結び、売却活動をスタートさせます。

査定額や担当者の対応を比較検討し、信頼できる一社を選んだら「媒介契約」を結び、売却活動をスタートさせます。

そして売却が成立した際には、不動産業者へ仲介手数料として「売買価格×3%+6万円+消費税(上限)」を支払います。

なお、不動産仲介で土地の売却が成立するまでには、一般的に3~6カ月程度かかるといわれます。

ただし、土地の立地が悪かったり、境界が確定されていかったりする場合などには買い手に敬遠され、売却に1年以上かかることも少なくありません。

そのような土地は次項の「専門の買取業者」へ直接売却することがおすすめです。

土地売却をどこへ相談すればよいか迷った方は、以下の記事で土地のタイプ別・ケース別の相談先を紹介しているので、参考にしてください。

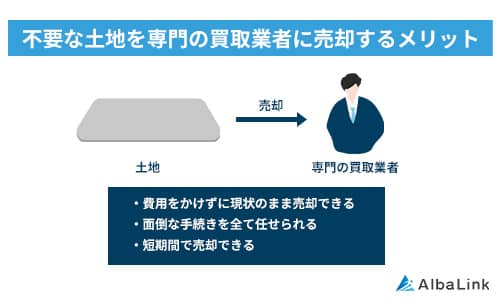

買い手の見つかりにくい土地でも専門の買取業者になら売却可能!

買い手がなかなか見つからないような条件の悪い土地でも、専門の買取業者へ依頼すれば売却が可能です。

「買取」とは、不動産業者が直接買主となる売却方法です。

「買取」とは、不動産業者が直接買主となる売却方法です。

買主を探す必要がないため仲介よりも現金化が早く、売却活動の手間もかかりません。

さらに優良な買取業者であれば、立地の悪い土地や複雑な地形の土地、法律上の制限で家を建てられない土地でも、豊富な活用ノウハウがあるので問題なく買い取ってくれます。

仲介での売却相場より価格は下がる傾向にあるものの、買取は「現金化して相続税の納税資金に充てたい」「管理の手間から解放されたい」といった方に適した売却方法です。

訳あり物件専門の買取業者である弊社AlbaLink(アルバリンク)は、弁護士や税理士などの専門家と連携しているので、相続のさまざまな問題を解決したうえで土地をスムーズに買い取ることが可能です。

複雑な権利関係や税務の相談にも対応しておりますので、お気軽にお問い合わせください。

>>【相続した土地をスピード売却!】無料の相談・査定はこちら

売れない土地は買取業者に売却することがベストな理由は、以下の記事で詳しく解説しているので、参考にしてください。

売却金を相続人で分割する

土地の売却が無事に完了したら、得られた売却代金を相続人間で分け合います。

この際分配の割合は、事前に作成した遺産分割協議書や遺言書の内容に従います。

たとえば、売却代金が3,000万円で相続人2人の持分が半分ずつであれば、それぞれ1,500万円を受け取るといった具合です。

なお、先述したように売却で得た利益(譲渡所得)には税金がかかるため、売却した翌年に確定申告と納税が必要です。

譲渡所得は、いったん土地の相続人個人の所得として扱われますが、その後、それぞれの相続人が自分の持ち分に応じた譲渡所得を計算し、個別に確定申告を行う必要があります。

このように相続した土地を売却し、すべての相続人に分配するまでのプロセスは大変複雑です。

分配方法や税金の計算に不安がある場合は、税理士のサポートを受けることをおすすめします。

相続トラブルにまつわるご相談は、東京新宿法律事務所もぜひ参考

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

親から相続した土地を売却できない場合に生じる3つのリスク

相続した土地は、すぐに売却できるとは限りません。

実際には買い手が見つからなかったり、相続手続きが難航したりして、長期間土地を所有し続ける状況は珍しくありません。

さらに、使わない土地を所有し続けることでさまざまな負担やリスクが生じます。

ここでは、土地を売却できない場合に直面する主な3つのリスクを解説します。

以下の記事では、相続したけど売れない、いらない不動産をどう手放すかを詳しく解説しています。

相続税の納税資金が不足する恐れがある

相続した土地の評価額が高くても、売却できなければ相続税の支払いに困る可能性があります。

なぜなら相続税は、相続開始を知った日の翌日から10カ月以内に、原則として現金で一括納付しなければならないからです。

せっかく評価額5,000万円の土地を相続しても、手元に納税資金がなければ土地を売却して現金を用意する必要があります。

もし相続税の申告期限を過ぎてしまった場合、年利7.3~14.6%の延滞税が発生し、さらに無申告加算税や重加算税などが追加される恐れがあります。

納期限に間に合わない場合に、相続税の「延納」や「物納」を利用することも考えられますが、納期限までに担保の提供が求められるなどの厳しい要件を満たさなければなりません。

参照元:国税庁「③ 相続税の納付」

もし、相続税の納期限に間に合わせたいのなら、専門の買取業者へ土地を売却することも一案です。

専門の買取業者なら、相続した土地を最短1カ月でスピーディーに現金化できます。

弊社AlbaLink(アルバリンク)は、相続不動産専門の買取業者として、立地の悪い土地や複雑な権利関係の絡まった土地を多数買い取ってきた実績があります。

弁護士や税理士と連携してさまざまな問題をクリアしたうえで、スピーディーに土地を買い取れますので、現金化を急ぎたい方は、ぜひ弊社へご相談ください。

>>【相続税納期限までに土地をスピード売却!】無料の買取査定を依頼する

不動産を相続したときの相続税については、以下の記事で詳しく解説しているので、参考にしてください。

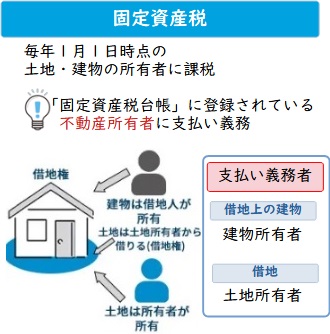

固定資産税がかかり続ける

土地を売却できずに所有している限り、毎年必ず固定資産税が課されます。

固定資産税は毎年1月1日時点で所有している不動産に課される地方税で、算出方法は以下の通りです。

参照元:総務省「地方税制度|固定資産税」

土地が市街化区域内にある場合は、固定資産税に加えて都市計画税も課税されるため、負担はさらに重くなり、土地の評価額や立地によっては、年間の税負担が数十万円に上ることも少なくありません。

土地が市街化区域内にある場合は、固定資産税に加えて都市計画税も課税されるため、負担はさらに重くなり、土地の評価額や立地によっては、年間の税負担が数十万円に上ることも少なくありません。

仮に土地の評価額が3,000万円だとすると、毎年の固定資産税は42万円、3年で126万円にもなる計算です。

活用する予定のない土地をただ所有しているだけで、未来永劫コストがかかり続けることは、大きな経済的損失と言わざるを得ません。

なお、以下の記事では更地の固定資産税を安くする方法を解説しているので、参考にしてください。

維持・管理コストが発生する

使わない土地を所有し続けると、定期的な草刈りや樹木の剪定、不法投棄の防止といった維持管理のコストがかかります。

土地の所有者には土地を清潔に保つ管理責任があるためです。

参照元:e-Gov法令検索「廃棄物の処理及び清掃に関する法律第5条1項」

管理する人のいない空き地は不法投棄を招きやすくなります。

不法にゴミを投棄した人を特定できない場合は、土地の所有者に処分義務があるため、仮に大型家電や産業廃棄物などが投棄されたような場合でも、自費で撤去しなければなりません。

さらに、古い建物が残っている土地の場合は、建物の老朽化が進むと倒壊の危険性や景観の悪化により近隣住民とトラブルになる可能性が高まります。

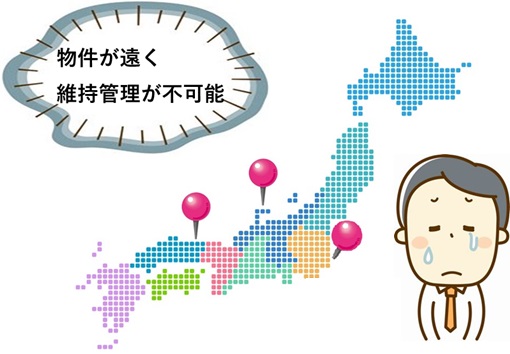

そうはいっても、相続した土地が遠方にある場合などは頻繁に訪問することも難しいでしょう。

そうはいっても、相続した土地が遠方にある場合などは頻繁に訪問することも難しいでしょう。

もし土地の維持管理が困難で売却もままならないなら、専門の買取業者に相談することをおすすめします。

弊社AlbaLink(アルバリンク)では、宅地だけでなく原野や山林、農地のような流通の難しい土地も多数買い取ってきた実績があります。

相続した土地の管理が負担でお悩みの方は、一度弊社へご相談ください。

>>【親から相続した土地を高額売却!】無料の買取査定を依頼する

いらない親の土地の手放し方は以下の記事で解説しているので、参考にしてください。

まとめ

親から相続した土地を売却する際には登録免許税や印紙税、譲渡所得税がかかります。

特に、譲渡所得税は所有期間や評価額によって納税額が大きく変わるため、取得費や譲渡費用を適切に計上し、特例を使って利益を圧縮するなどの工夫が不可欠です。

しかし、税金の計算や法的な手続きは大変複雑なため、手続きに戸惑ったり、節税方法がわからず高額な税金を納めてしまったりするケースも少なくありません。

そのため、分かりにくい税金の計算や手続きは、税理士などの専門家に相談しながら進めることが大切です。

なお、相続不動産を売却するための税務相談なら、専門の買取業者に相談する方法もあります。

相続不動産専門の買取業者であれば、不動産の相続に精通した税理士と担当者が、最も節税になる方法で土地の買取プランを立ててくれます。

弊社AlbaLink(アルバリンク)は、相続が絡む複雑な土地の買取実績が豊富な専門の買取業者です。

税金や法律に関するご相談にも経験豊富なスタッフが丁寧に対応しますので、相続した土地の売却や税務でお困りの方は、ぜひ弊社へご相談ください。

>>【相続した土地を節税しながら高額売却!】無料の買取査定を依頼する

相談・査定はこちら

相談・査定はこちら