共有名義の未登記建物でも売却可能

登記されている建物と同様、未登記建物が共有名義であっても売却することは可能です。

その代わり、未登記であることや共有名義によって注意すべき点が多く、スムーズに売却できるようイメージを掴んでおきましょう。

建物全体または持分を売却

登記するのかしないのか、登記は誰がするのかという違いがありますので、それぞれを個別に説明していきます。

未登記のまま売買する

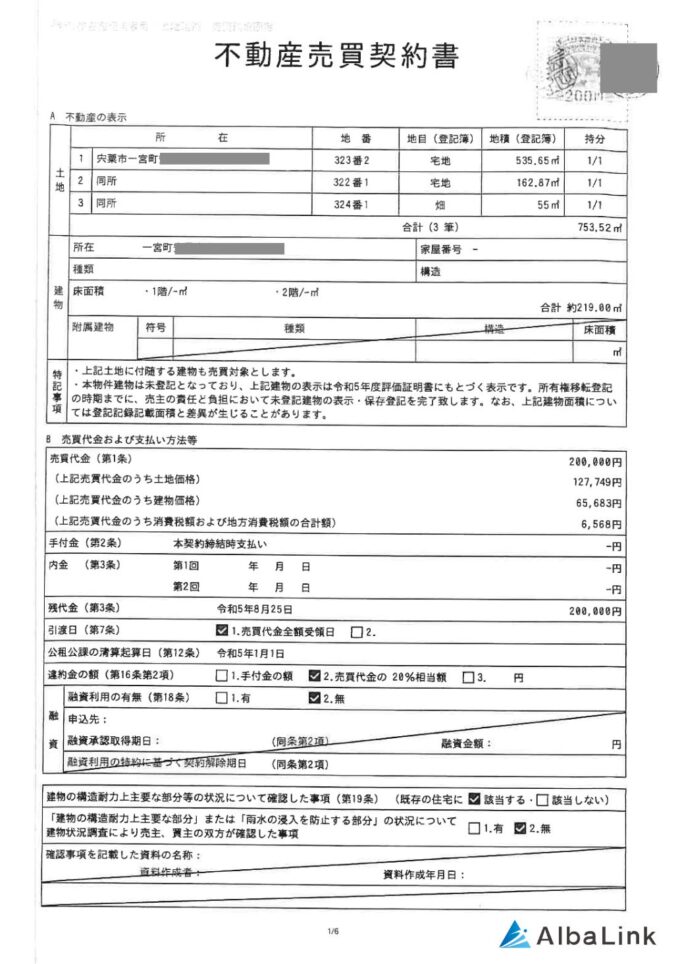

登記の有無とは関係なく、後の紛争を防止するために売買契約書を作成すべきなのですが、未登記建物では売買契約書が必要です。

【不動産売買契約書の見本】

取引終了後、買主は新所有者であることを「未登記家屋所有者変更届」で市区町村へ申告します。

その際に、売買契約書と、売買契約書に押印している旧所有者・新所有者の印鑑登録証明書を添付します。

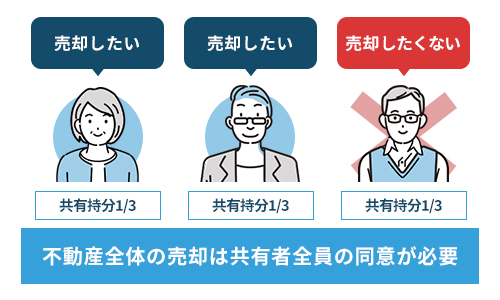

建物全体を売るときは、共有者全員が同意して売却しますので、売却代金をどのように分けるのか、売却前に十分話し合っておきましょう。

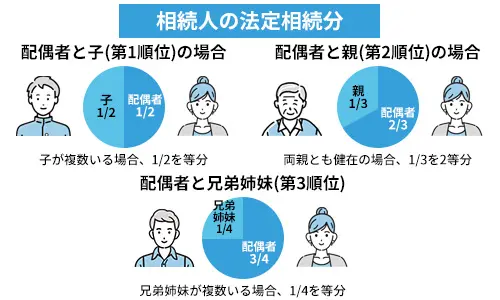

相続による共有で、遺産分割協議前に持分のみ売却するのであれば、法定相続分での売却となります。

なお、自分の法定相続分について知りたい方は、以下の記事をご参照ください。

売主が登記をしてから売買取引する

売却前に登記する場合でも、建物全体の売却では共有者全員での登記・売却となり、共有者全員の同意と協力が必要です。

また、法定相続分の登記なら各共有者が単独で登記できるため、遺産分割協議前に持分を売却するときは、法定相続分で登記・売却することになります。

買主が取引後に登記する

買主との交渉にもよりますが、買主が取引後に登記することはもちろん可能です。

しかし、建物の表題登記をするためには、構造や床面積などを調べなくてはならないため、建築工事や建築確認の際の書類がないと、実際に測量をする必要が出てきます。

その結果、登記済みの建物なら不要な費用と手間を、買主が負担するのですから、売却価格が下がってしまうことは覚悟しておきましょう。

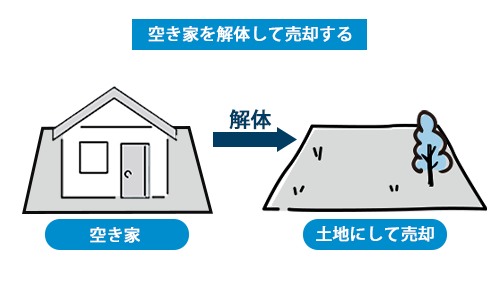

建物を解体して更地を売却

建物が古いなどの理由で、解体して更地を売買することは良くあります。

ただし、建物の解体は共有者全員が同意しなければ行うことができません。

解体後の更地においても、全体を売却なら共有者全員の同意、持分の売却は各共有者の判断で可能です。

なお、建物の解体後は、登記済み物件なら滅失登記をするところ、表題登記もされていない未登記建物は滅失登記できないので、市区町村に家屋滅失届を提出します。

共有者が共有不動産に対してできる行為は以下の記事で詳しく解説しています。

未登記建物になるケースと所有者の義務

建物が登記されない原因は、いくつか考えられるのですが、その多くは所有者側の事情です。

- ローンを組まずに建築・購入した

- 金融機関は、融資の際に必ず抵当権を設定登記しますので、現金で建築・購入した建物は未登記の可能性があります。

- 登記を知らなかった

- 建築会社や不動産会社から登記の説明を受けなかったために、登記が必要だと知らなかったのかもしれません。

登記そのものを知っているかどうかにかかわらず、一部の登記や市区町村への申告は、法令や条例によって義務化されていますので、義務違反状態であることは認識しておきましょう。

登記の義務

不動産の登記は、表題部と権利部に分かれています。

【登記簿謄本の見本】

.jpg)

両者を簡単に説明すると次のようになります。

- 表題部:物理的現況(所在・地番・家屋番号・種類・構造・床面積など)を表示した表示登記が記載されている部分

- 権利部:不動産の所有権等に関する事項を記載した部分で所有権に関する登記(甲区)と所有権以外の権利に関する登記(乙区)に分かれて記載される

つまり、表題部の登記(以降、表題登記とします)は、不動産を公的に登録しているようなもので、表題登記されていない不動産の所有者には、1か月以内の登記申請が義務付けられています。

(建物の表題登記の申請)第四十七条 新築した建物又は区分建物以外の表題登記がない建物の所有権を取得した者は、その所有権の取得の日から一月以内に、表題登記を申請しなければならない。引用元:不動産登記法第47条第1項

この登記義務については、10万円以下の過料が規定されています。

ただし、実際に過料制裁されたという話は聞いたことがありません。

現所有者と住宅用地の申告義務

市町村(東京23区は東京都)の条例しだいとなりますが、法令による登記義務とは別に、土地または家屋の所有者が亡くなっている場合の現所有者(主に相続人)と、住宅用地の所有者に対して申告義務が定められています。

また、未登記建物の所有者が変更になった場合は、固定資産税の納税義務者が変わりますので、所有者の変更を届け出る必要があります。

| 申告・届出をする人 | 必要な申告・届出 |

|---|---|

| 所有者死亡時の現所有者 | 現所有者申告書 |

| 住宅用地の所有者 | 固定資産税住宅用地申告書 |

| 未登記建物の新所有者 | 未登記家屋所有者変更届 |

※市区町村によって書類の名称は異なります。

なお、市区町村への申告義務においても過料の規定はありますが、やはり過料制裁された話は聞いたことがありません。

市区町村によって異なる可能性がありますので、詳細については各市区町村へお問い合わせください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

未登記建物のデメリット

建物を未登記にしている事情は人それぞれでも、所有者以外の他人にとって登記の存在は重要です。

ここでは、未登記建物のデメリットを紹介しますので、それでもなお未登記のままとするか、登記するのか参考にしてください。

自分の建物だと他人に主張できない

登記がなければ、不動産の所有者以外は、誰の不動産なのか知る方法がありませんよね。

例えば、ある物に持ち主の名前が書いておらず、手を尽くしても持ち主がわからないとき、他人にとってそれは一体誰の物なのでしょうか?

もちろん、他人がある日突然やってきて、自分の建物だと言い出すことは考えられません。

それでも、物に名前を書くように、不動産は登記することによって所有権を他人に主張できますので、登記しないと「自分のものだ」と言える根拠を一つ失うことになるのです。

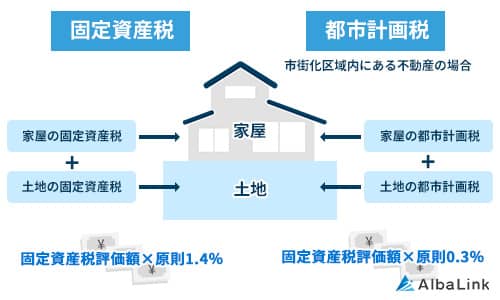

登記がなくても固定資産税は課税される

不動産に固定資産税が課税されることは、所有者なら誰でも知っています。

各市区町村は、実地調査や航空写真によって不動産の現況を調査しており、登記がなくても固定資産税が課税されることは変わりません。

固定資産税の課税と登記が無関係なことは、登記をしないことの直接のデメリットではないとしても、課税が一緒なら登記しない理由にはならないでしょう。

固定資産税の追徴と住宅用地特例の不適用

前述のとおり、市区町村は不動産の現況を調査していますから、現在課税されていないからといって、いつまでも課税されずに済むとは限りません。

課税対象の建物が発覚した場合、過去にさかのぼって固定資産税を請求される可能性があります。

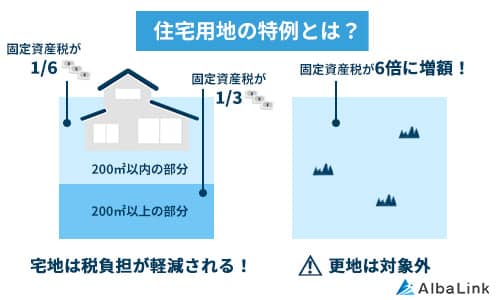

そして、重要なのは土地の固定資産税で、住宅の敷地には固定資産税を軽減する制度(住宅用地特例)があり、市区町村が把握できていない住宅は当然ながら住宅とはなりません。

つまり、土地の固定資産税を安くできるはずなのに、建物が未登記で市区町村に申告していないと、土地については高い固定資産税を払い続けるということです。

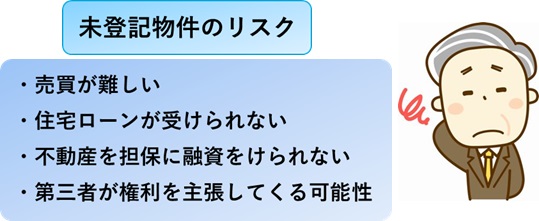

売却することが難しい

買主の立場になってみると、登記がない建物は、売主が本当に所有者なのか確認が難しく、リスクを伴う売買は敬遠されます。

そればかりか、未登記建物は購入資金をローンで借りることができず、リスクを承知で買うとしても、自己資金が潤沢な買主以外は手を出せないでしょう。

売りにくい・買いにくい未登記建物は、親戚などの近親者か専門の買取業者など、一部の買主しか売買の対象にならないのです。

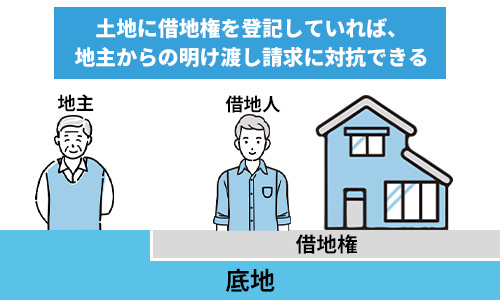

借地の場合に底地所有者へ対抗できない

敷地が借地の場合になりますが、建物の所有を目的として土地を借りると、借主には借地権という権利が認められています。

ところが、土地に借地権が登記がされているか、借地上の建物に登記がなければ、借地権を主張して第三者に対抗できません。

例えば、地主が土地を売却して、新たな所有者から土地を明け渡せと請求されても、建物を登記していれば借地権で対抗できて安全です。

このような底地所有者との権利に関する問題だけでなく、境界に関する問題が発生した場合においても、登記があると建物に対する法的な主張をすることが可能です。

融資の担保にできない

不動産を担保にお金を借りるとき、金融機関は必ず不動産に抵当権を登記するように要求してきます。

そうしなければ、貸したお金が返済されないときに、不動産を売却して回収できないからです。

登記がない建物は、融資の担保対象になりませんので、この点においてはデメリットしかありません。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

登記方法

ここからは、未登記建物を登記する方法の説明となりますが、自分で登記したことがない人にとって、登記はハードルが高い手続きです。

そのため、登記の専門家に手助けしてもらうほうが確実ですし、なおかつ時間も短くなるでしょう。

未登記建物の登記は、建物表題登記、所有権保存登記の順で進みます。

先に建物表題登記が必要

建物表題登記の専門家は土地家屋調査士になります。

主な必要書類は次のとおりです。

- 登記申請書

- 所有権証明書

- 建物図面、各階平面図

- 住所証明書(住民票)

- 委任状(土地家屋調査士に依頼する場合)

所有権証明書については、建物の取得経緯によっても違いますので代表的な書類を紹介します(2つ以上必要になる場合があります)。

| 確認済証・検査済証 | 建築確認で交付される |

|---|---|

| 工事完了引渡証明書 | 施工業者から渡される |

| 譲渡(売渡)証明書 | 建売の場合 |

| 敷地所有者の証明書 | 借地の場合 |

| 固定資産税納付証明書 | 過去3年分 |

| その他 | 火災保険証書、隣接所有者の証明書、売買契約書(売買の場合)、敷地の賃貸借契約書(借地の場合)、相続証明書(遺産分割協議書等)など |

建物図面と各階平面図は、建築時の図面があればまだ良いのですが、無ければ測量して作らなければならず、土地家屋調査士に作ってもらいましょう。

建物表題登記に登録免許税はかからず、土地家屋調査士への報酬として8万円から10万円程度(木造2階建ての場合)が相場です。

所有権・共有持分を所有権保存登記する

所有権保存登記の専門家は司法書士になります。主な必要書類は次のとおりです。

- 登記申請書

- 住所証明書(住民票)

- 相続証明書(戸籍・除籍謄本、遺産分割協議書等)

- 固定資産税評価証明書

- 委任状(司法書士に依頼する場合)

登録免許税は、固定資産税評価額×0.4%となり、例えば1,000万円の評価額なら4万円です。

その他に、司法書士報酬として2万円から4万円程度かかります。

なお、新築の建物で一定要件を満たす場合、市区町村が交付する「住宅用家屋証明書」の添付により、登録免許税が固定資産税評価額×0.15%に軽減されます。

ただし、新築直後に所有者が亡くなった・売買されたケースを除くと、表題登記すらされていない未登記建物では、ほとんど該当しないでしょう。

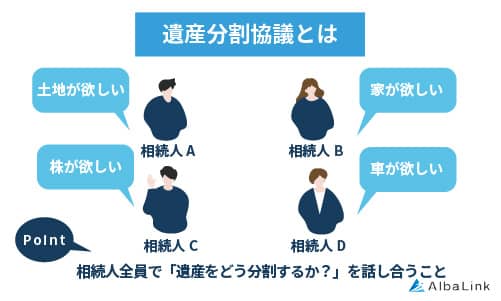

遺産分割前は法定相続分で登記できる

相続の対象になった不動産は、各相続人が法律で定められた一定の割合(法定相続分)で共有している状態です。

実際に、誰がどのくらい相続するのかは、遺産分割協議で決まることになるのですが、全ての相続人で協議するため、なかなか遺産分割が進まないことは珍しくありません。

そこで、法定相続分を持分とする登記については、相続人の一人からでも申請可能になっています(相続人全員の持分を法定相続分で登記します)。

遺産分割協議前に持分を売却する時は、法定相続分での登記・売却になりますので覚えておきましょう。

所有者の調べ方

未登記建物の所有者と思われる人が亡くなると、相続人である配偶者や子供は、本当に所有者だったか確認しておかないと、相続対象にすることができません。

また、故人の他に共有者がいるかもしれず、もし共有者がいた場合は、相続対象が持分に変わるばかりか、過去にさかのぼって相続をやり直すこともあり得ます。

したがって、所有者を調べるのはとても重要なのですが、建物表題登記がされていない未登記建物は、登記事項証明書(登記簿謄本)を取ることができず、固定資産税関係の情報を頼りにするか、事情を知っていそうな人に聞くしかないでしょう。

固定資産税が課税されている場合

固定資産税は、原則として所有者に課税することになっており、市区町村が固定資産税の納税通知書を送るのは、ほとんどが所有者または共有者の代表です。

そのため、納税通知書に記載されている人を、所有者・共有者だとみなすことはできますし、納税通知書がなくても市区町村の家屋補充課税台帳に記載されています。

ただし、家屋補充課税台帳は、所有者として届出があった人の相続人、同居の親族、委任状を持つ代理人など、閲覧できる人に制限がありますので注意してください。

固定資産税が課税されていない場合

市区町村が把握できていない未登記建物は、所有者の特定が難しいです。

建築関係の書類や、売買契約書などが見つかればまだしも、古い建物で記録がないときは、当時を知っている親戚・近隣住民に聞いてみると、施工業者や前所有者といった手掛かりが掴めるかもしれません。

他には、建物の所有者がわからなくても、敷地の所有者は登記されている可能性があります。

登記上の敷地所有者が現在の所有者とは限りませんが、敷地が借地なら、地主が借主を知らないはずはないので、何らかの情報を得られる期待はできます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

未登記建物を売却するまでの流れ

これまでのおさらいも含めて、未登記建物を売却するまでの流れを説明します。

- 相続人・共有者の把握

- 遺産分割協議

- 登記

- 売却

- 確定申告

①相続人・共有者の把握

建物が亡くなった方の所有・共有であるかの確認、共有なら共有者を確認します。

相続人についても、相続放棄で変わるかもしれないので、各相続人の意思を確認しておきましょう。

②遺産分割協議

誰が建物を相続するのか、共有するなら持分はどうするのか、活用方法(売却するのか使用するのか、建物を売却、建物と土地を売却、更地にして土地を売却など)をどうするか、様々な手続きにかかる費用の分担など、協議すべき点は多いです。

遺産分割協議書には未登記であることを明記し、別途「固定資産税評価証明書参考」と記載するなどしましょう。

繰り返しとなりますが、不動産全体の売却は共有者全員の同意が必要です。

③登記

共有者全員が売却に同意した場合は、必要書類を揃えて建物表題登記・所有権保存登記をします。

登録免許税、土地家屋調査士・司法書士への報酬、戸籍謄本・住民票等の交付手数料がかかります。

もちろん、売却しない場合でも、所有権保存登記をしなければ建物を所有していることを第三者に主張することができません。

なお、これまでは相続によって取得した不動産の登記申請は、義務でなく相続人の意思により行うものでしたが、2024年4月より相続登記が義務化されました。

これにより、相続発生から3年以内に相続登記をしない場合は、10万円以下の過料が科される可能性があります。

また、相続登記義務化は、2024年4月よりも前に発生した相続においても適用されますので、未登記建物を放置している方はお早めに登記手続きを済ませましょう。

④売却

買主と売買契約を締結して、代金と引き換えに建物を引き渡せるよう準備します。

また、買主が所有権移転登記をする場合は、売主も登記に協力しなければなりません。

所有権保存登記の際に交付される登記識別情報、住民票、印鑑登録証明書、委任状(司法書士に依頼する場合)などが必要です。

⑤確定申告

売却によって利益が出た場合は、翌年の2月中旬から3月中旬に確定申告が必要です。

売却代金から、建物の取得費(購入代金と経費)と売却時の経費を引いた金額を利益としますが、古い建物で取得費がわからない場合は、売却代金の5%を取得費にできます。

持分のみ売却する場合

他の相続人と仲が良くない、連絡が取れず遺産分割協議にならない、遺産分割で揉めているなど、何らかの理由で建物全体の売却が難しいケースもあります。

既に説明のとおり、他の共有者の同意がなくても、法定相続分で登記をして、法定相続分の持分のみ売却することは可能ですが、むしろ問題は持分を売却した後かもしれません。

面倒な共有状態を解消できるメリットがあるとはいえ、相続人同士でしこりを残してしまうようでは、余計に面倒な結果となりかねないので、十分に考えて持分売却を決めましょう。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

まとめ

今回は以下の内容をお伝えしました。

- 未登記建物には所有者に表題登記の義務がある

- 建物全体を売却するときは共有者全員での登記・売却

- 持分のみ売却するときは単独で登記・売却できる

- 必要な登記は建物表題登記と所有権保存登記

不動産の登記を怠ると、対外的には所有権がないのも同然です。

登記されていない不動産でも売ることはできますが、普通は未登記物件を買いたがりません。

また、共有名義の未登記建物を売却する際には、共有者全員の同意がなければならない点にも注意が必要です。

ただし、自身の共有持分だけなら他の共有者の同意を得なくても自由に売却できます。

未登記建物の共有持分でも専門の買取業者なら問題なく買い取ってくれるため、共有持分を売却して未登記建物との縁を切りたい方は、専門の買取業者に相談することをおすすめします。

未登記建物や共有持分のことなら、実績の豊富な弊社にお任せください。

2011年に創業した弊社は専門の買取業者であり、未登記建物や共有持分といった訳あり物件の買取に特化しています。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

弊社なら、未登記建物の共有持分でも適正価格で、かつスピーディーに買い取ることが可能です。

未登記建物の共有持分を売却したいとお考えの方は、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら