農地(畑・田んぼ)の固定資産税は宅地よりも安い

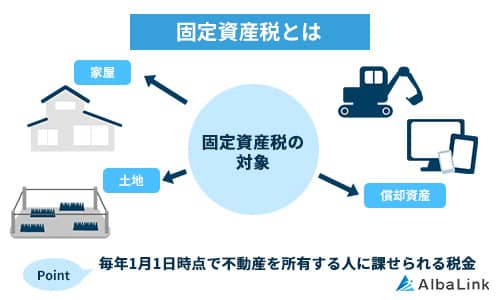

農地の固定資産税とは、固定資産税評価額(課税標準額)に1.4%の税率をかけて算出される税金です。

たとえば評価額が100万円の農地なら、年間14,000円を納める必要があります。

農地の種別や立地によっては、税率の優遇措置が適用されることもあります。

基本的に農地の固定資産税評価額は宅地よりも低く設定されます。

そのため、農地にかかる固定資産税額も宅地と比べると安くなる傾向があります。

しかし、ケースによっては宅地並みの課税をされてしまうことがあるので注意が必要です。

ここでは、農地の固定資産税評価額の算出方法、固定資産税のおおよその目安について見ていきましょう。

農地の固定資産税評価額の算出方法は2つ

農地の固定資産税評価額は、以下2つの基準のいずれかによって求められます。

宅地並み評価が採用されると、農地にかかる固定資産税額が高くなってしまう点に注意しましょう。

2つの基準について、詳しく解説していきます。

農地評価

農地評価とは、「今後も農地として使用していくことを前提とした畑や田んぼ」の売買価格を基準とした評価額です。

一般社団法人全国農業会議所の「2023年田畑売買価格等に関する調査結果」によると、収穫量が平均的な田んぼは10アール(=1,000㎡)で106万8,000円、畑は10アールで79万2,000円です。

なお、2024年における公示地価の全国平均は1㎡あたり25万5,783円でした。

国土交通省の土地鑑定委員会が毎年1回公表している、1月1日時点における標準的な地点の正常な価格。

1,000㎡に換算すると2億5,578万3,000円であり、田んぼや畑がかなり割安で取引されていることがわかるでしょう。

宅地のように原則として建物を建てられない農地は活用用途が制限されることから、評価額を低く設定して農地所有者の固定資産税の負担を軽減しているのです。

宅地並評価

宅地並評価とは、「今後宅地へと転用されて活用することが予想される農地に対する評価」です。

農地としては評価されず、周辺の宅地の売買価格を基準として評価額が決定されます。

前述のように宅地の売買価格は田んぼや畑よりも高額になることから、宅地並評価が採用された農地を所有していると、固定資産税の負担が重くのしかかる可能性があります。

4つの農地区分と固定資産税の目安

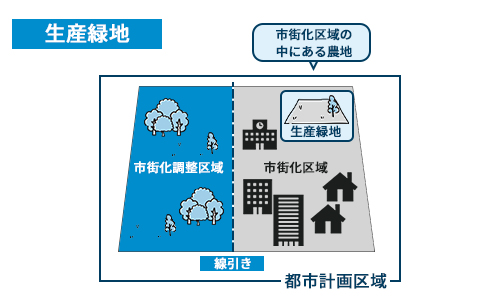

一口に農地といっても、その種類は市街化区域外にある「一般農地」と、市街化区域内にある「市街化区域農地」の2つに大別されます。

すでに市街地が形成されているエリア。

もしくは今後10年以内に優先的に市街化を図るべき地域のこと。

市街化区域農地は、さらに「生産緑地」「一般市街化区域農地」「特定市街化区域農地」の3種類に分けられます。

市街化区域内にあり、公共施設などの敷地として適している500㎡以上の農地。

市街化区域内にあり、宅地化が前提とされているエリアにある農地。

首都圏・近畿圏・中部圏の三大都市圏にある市街化区域農地。

あなたが相続する予定のある農地がどの種類に区分されているかによって、農地評価と宅地並評価のどちらが用いられるのかが異なります。

| 農地の区分 | 評価基準 | |

|---|---|---|

| 一般農地 | 農地評価 | |

| 市街化区域農地 | 生産緑地 | 農地評価 |

| 一般市街化区域農地 | 宅地並評価 | |

| 特定市街化区域農地 | 宅地並評価 | |

前述のように、基本的に農地の固定資産税は宅地よりも低く設定されています。

しかし以下の表のように、宅地並評価の場合は宅地とそこまで変わらないくらいの固定資産税を請求されかねない点に注意が必要です。

| 農地の区分 | 固定資産税額の目安 (10アール=1,000㎡) | |

|---|---|---|

| 一般農地 | 1,000円/10アール | |

| 市街化区域農地 | 生産緑地 | 数千円/10アール |

| 一般市街化区域農地 | 数万円/10アール | |

| 特定市街化区域農地 | 数十万円/10アール | |

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

農地(畑・田んぼ)の固定資産税額を自分で計算する3つの方法

農地にかかる固定資産税額の目安は、自分で計算して求めることが可能です。

これから農地を相続するにあたって固定資産税の支払いに負担を感じているのなら、事前に計算しておおよその金額を把握しておくことをおすすめします。

ここでは、農地の区分別に固定資産税の計算方法を解説します。

一般農地・生産緑地の固定資産税計算方法

あなたの農地が「一般農地」「生産緑地」に該当するときは、以下2つのいずれか小さい額が固定資産税とされます。

調整税額:前年度の固定資産税評価額×負担調整率×税率

負担調整率とは、地価の上昇に伴う負担を抑えるために採用されている割合です。

前年度の固定資産税評価額が今年度の評価額にどのくらい近づいているのかを示す指標である「負担水準」に基づいて、以下のように設定されています。

| 負担水準 | 負担調整率 |

|---|---|

| 0.9~ | 1.025 |

| 0.8~0.9 | 1.05 |

| 0.7~0.8 | 1.075 |

| ~0.7 | 1.10 |

たとえば、前年度の固定資産税評価額が100万円、今年度の評価額が110万円のときの負担水準と負担調整率は、次のようになります。

負担調整率=1.025

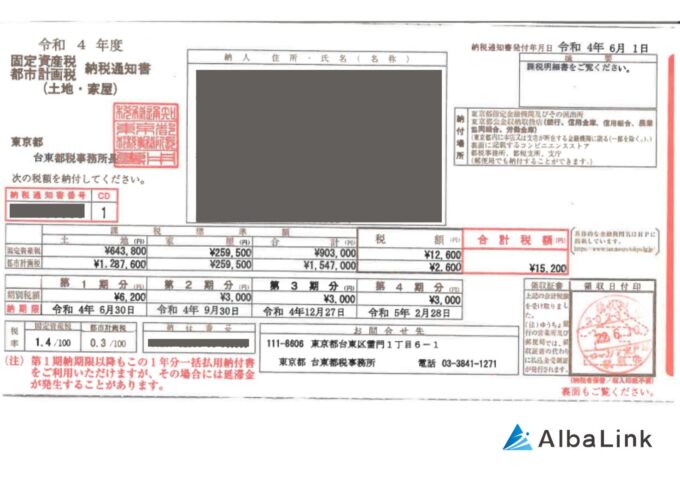

なお、農地の固定資産税評価額は、毎年自治体から送られてくる固定資産税納税通知書で確認できます。

【固定資産税納税通知書の見本】

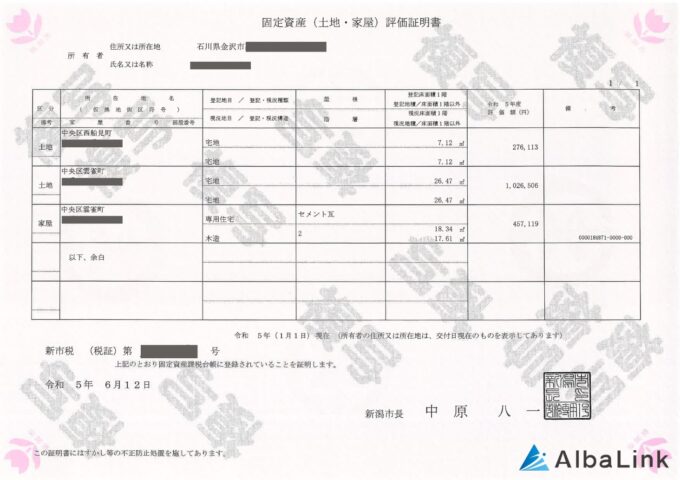

もし納税通知書が手元になくても、自治体の窓口で「固定資産評価証明書」を取得すれば確認できます。

【固定資産評価証明書の見本】

一般農地・生産緑地の固定資産税額をシミュレーション

それでは、以下の条件における一般農地・生産緑地の固定資産税額を計算してみましょう。

今年度の固定資産税評価額:110万円

負担調整率:1.025

まずは、今年度分の本来の固定資産税額を求めます。

本来の税額=110万円×1.4%=1万5,400円

次に、負担調整率によって調整されたあとの固定資産税額を求めていきます。

調整税額=100万円×1.025×1.4%=1万4,350円

一般農地と生産緑地の固定資産税額は本来の税額と調整税額のいずれか低い額なので、上記のケースでは1万4,350円を固定資産税として支払う形となります。

一般市街化区域農地の固定資産税計算方法

一般市街化区域農地も、以下2つのうち小さい額が固定資産税となります。

調整税額=前年度の固定資産税評価額×負担調整率×税率

一般市街化区域農地の固定資産税評価額は「宅地並評価」によって算出されるため、一般農地・生産緑地よりも高くなります。

ただし、課税に際しては一般農地と同様に負担調整率が適用される点がポイントです。

市街化区域農地の負担水準は、以下の計算式で求めます。

たとえば前年度の固定資産税評価額が2,000万円、今年度の評価額が2,500万円の場合の負担水準は以下の通りです。

負担水準=2,000万円÷2,500万円×1/3=0.266

よって上記表より、負担調整率は1.1となります。

また現在農地として利用している場合は、評価額が3分の1に軽減される措置が適用されます。

一般市街化区域農地の固定資産税額をシミュレーション

一般市街化区域農地の前年度・今年度の固定資産税評価額を以下に設定した場合の固定資産税額を求めていきます。

今年度の固定資産税評価額:2,500万円

負担調整率:1.1

上記ケースにおける、一般市街化区域農地の今年度の固定資産税額は以下の通りです。

本来の税額=2,500万円×1/3×1.4%=11万6,666円

また、調整後の固定資産税額は次のようになります。

調整税額=2,000万円×1.1×1.4%=30万8,000円

本来の税額と調整税額を比較すると本来の税額のほうが小さいので、上記ケースにおいて納めるべき固定資産税額は11万6,666円となります。

特定市街化区域農地の固定資産税計算方法

農地のなかでも、3大都市圏の市街化区域内にある「特定市街化区域農地」は宅地に転用される可能性が高いことから、宅地並評価に基づいて計算されます。

特定市街化区域農地の固定資産税額は、以下のいずれかのうち小さいほうです。

調整税額=(前年度の固定資産税評価額+その年度の評価額×1/3×5%)×税率

軽減率は新たに特定市街化区域農地に指定された農地に適用される措置です。

以下のように年度によって軽減率は異なり、4年にわたって適用されます。

| 年度 | 軽減率 |

|---|---|

| 初年度 | 0.2 |

| 2年度目 | 0.4 |

| 3年度目 | 0.6 |

| 4年度目 | 0.8 |

なお、負担水準が0.8以上の特定市街化区域農地にかかる固定資産税は「税負担据置」の措置により、前年度の税額となります。

特定市街化区域農地の固定資産税計算方法

それでは、以下のケースにおける特定市街化区域農地の固定資産税を計算していきましょう。

前年度の固定資産税評価額:4,000万円

今年度の固定資産税評価額:4,500万円

まずは、本来の税額を以下のように求めていきます。

本来の税額=4,500万円×1/3×0.6×1.4%=12万6,000円

次に、調整税額を求めていきます。

調整税額=(4,000万円+4,500万円×1/3×5%)×1.4%=57万500円

したがって上記ケースでは調整税額よりも本来の税額のほうが低いので、12万6,000円を納めます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

農地(畑・田んぼ)の固定資産税がかからない・減額される5つのケース

同じ農地でも、評価基準によって固定資産税額がまったく異なることについて解説してきました。

ただし以下のケースに該当する場合は固定資産税が免除、もしくは減額されて負担が軽減される可能性があります。

相続する予定の農地にかかる固定資産税の負担をできる限り抑えたいのなら、免除・減額措置の適用対象となるかを確認しておきましょう。

ここでは、農地の固定資産税が免除・減額されるケースについて解説していきます。

【固定資産税が免除】所有している土地の課税標準額の合計が30万円に満たない

農地を含め、市区町村内において同一人物が所有している土地の評価額の合計が30万円に満たないときには固定資産税はかかりません。

これを「免税点」といいます。

一定水準の固定資産を所有している場合、固定資産税は課税されます。同一名義人が所有する土地・家屋・償却資産について、課税標準額の合計が、免税点(土地30万円・家屋20万円・償却資産150万円)未満であれば課税されません。

ただし、固定資産税の算出基準となる評価額は3年に一度見直しがおこなわれるので、現時点では非課税対象だったとしても、今後農地の評価が上がって固定資産税がかかることがあります。

参照元:松本市|令和6年度は固定資産税の「評価替え」の年です

以下の記事でも固定資産税がかからない土地について詳しく解説しているので、併せて参考にしてください。

【固定資産税が免除・減額】災害にあった

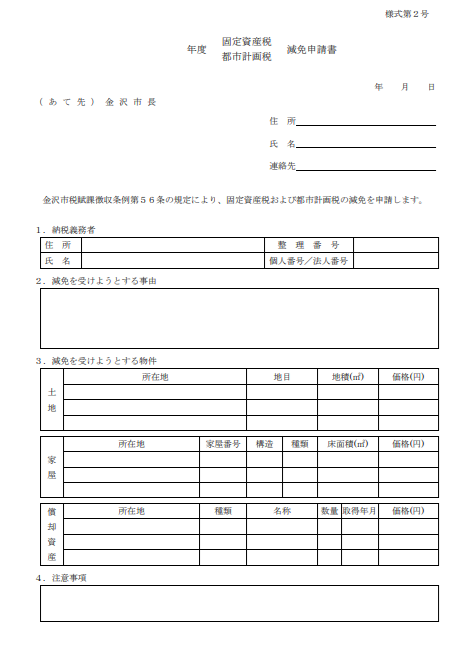

地震や台風などの自然災害によって農地などの固定資産が被害を受けた場合には、その年の一部の固定資産税が免除、もしくは減額されることがあります。

たとえば、2024年1月1日に発生した「令和6年能登半島地震」で固定資産が被害を受けた方は、被害状況に応じて令和5年度第4期分の固定資産税が免除、もしくは減額されています。

ただし、固定資産税の免除・減額措置を受けるには農地の所有者が以下のような減免申請書に必要事項を記入したうえで自治体に申請しなければなりません。

また、免除・減額の対象となるのは、申請日以降の納期分からです。

過去にさかのぼって固定資産税の免除・減額は受けられない点には注意が必要です。

【固定資産税が免除・減額】生活保護を受けている

農地の所有者が生活に困って生活保護の対象になったときも、農地の固定資産税は免除、もしくは減額されます。

それだけでなく、生活保護を受けている方と同じ住所とともに生活を送っている方が所有する固定資産も免除・減額の対象です。

参照元:東京都主税局|減免・猶予等Q&A

ただし、すでに納期限が到来している固定資産税については免除・減額の対象とはなりません。

生活保護の受給に伴い固定資産税の免除・減額措置を受けたいのなら、早めの申請がポイントです。

【固定資産税が減額】審査の見直し請求が受理される

農地の評価額に対する審査の見直し請求が受理されると、結果的に固定資産税が減額される可能性があります。

農地の評価額は自治体が決めるので、あなたが想定している以上に高く設定されてしまうケースは少なくありません。

もし農地の評価額に納得がいかない場合には、納税通知書を受け取ったあと3か月を経過する日までなら、固定資産評価審査委員会に審査の見直しを請求できます。

地方税法に基づいて自治体に設置される行政機関。

固定資産評価額に対する納税者の不服を受けつけ、審査をおこなう。

審査の結果、申し出人の主張が認められたら評価額が修正されます。

従来よりも評価額が安くなれば、必然と収めるべき固定資産税額も減額されるというわけです。

ただし、審査結果が出るまでに1年ほどの期間がかかることもあります。

審査を受けている間も固定資産税は当然支払わなければならず、納期限を過ぎたら延滞税を請求される点に注意が必要です。

なお、審査結果に基づいて評価額が減額されたときは、納めすぎている固定資産税が戻ってきます。

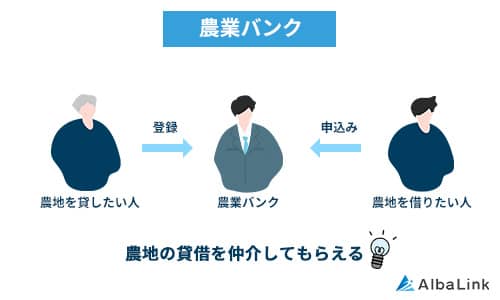

【固定資産税が減額】すべての農地を農地バンクに貸す

農地バンク(農業バンク)とは農地を貸したい人と借りたい人とを結びつけるサポートをおこなっている機関で、都道府県や市区町村、農業団体などにより組織されています。

所有しているすべての農地を農地バンクに10年以上15年未満の期間を定めて貸すと、農地にかかる固定資産税が3年間2分の1に軽減されます。

また貸し出し期間を15年以上に設定したら、固定資産税が2分の1に軽減される期間が5年間に延長されます。

農地を貸すと賃料が得られるだけでなく、固定資産税も軽減されるので、農地の利用予定がない方にとっては農地バンクを利用するメリットは大きいでしょう。

ただし固定資産税の軽減措置が適用されるのは、2026年3月31日までに貸し付けた農地が対象となっている点に注意が必要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

農地(畑・田んぼ)にかかる固定資産税の支払い時期と支払い方法

農地にかかる固定資産税は、毎年自治体から4~6月頃に送られてくる固定資産税納税通知書に基づいて支払います。

支払い時期は自治体によって異なります。

たとえば東京都では、以下の4期に分けて固定資産税を納めます。

| 納期 | 支払い期限 |

|---|---|

| 第1期 | 6月1日~7月1日 |

| 第2期 | 9月1日~9月30日 |

| 第3期 | 12月1日~12月27日 |

| 第4期 | 翌年2月1日~2月28日 |

納期を過ぎると延滞税が課されてしまうため、事前に所有している農地を管轄する自治体のホームページなどで確認しておくことをおすすめします。

また、固定資産税の支払い方法は窓口やコンビニエンスストアなどで現金で納めるほか、口座振替、クレジットカード決済、スマートフォンアプリでの決済などが可能です。

クレジットカードで固定資産税を納付できる自治体であれば支払いによってポイントが還元されてお得です。

事前に対応しているか、併せて確認しておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

農地(畑・田んぼ)の固定資産税の負担から解放される4つの方法

農地にかかる固定資産税は宅地より安いとはいえ、何年にもわたって所有し続けると、やがては家計への大きな負担となりかねません。

農地にかかる固定資産税の負担を軽減したい、解放されたいのなら、以下4つの方法のいずれかを検討することをおすすめします。

ここでは、農地にかかる固定資産税の負担から解放される方法について詳しく解説していきます。

農地バンクを通じて農地を貸す

前述の農地バンクを通じて農地を貸すと長期間にわたって安定して賃料を得ることができ、農地にかかる固定資産税の負担が軽減されます。

賃料は農地バンクを通じて振り込まれるため、未払いトラブルに巻き込まれる心配もありません。

また、農地の借り手があなたに代わって管理をおこなってくれるので、水路や農地の維持にお金や労力をかけずに済む点もメリットです。

ただし、農地バンクに農地を貸す期間は原則として10年以上とされており、途中で返却してもらうことはできません。

さらには、農地の借り手が必ずしも見つかるとは限らない点にも注意が必要です。

農地の借り手がいなければ、期待していた賃料は得られません。

ケースによっては長期間借り手が見つからず、固定資産税の負担からは解放されない恐れがあります。

そのため、農地バンクを利用する際には「本当に借り手が見つかるのか」「固定資産税分の賃料は得られるか」など慎重に検討することをおすすめします。

相続放棄をする

これから農地を相続する予定がある場合は、相続放棄を選択することもひとつの方法です。

相続放棄とは、財産を受け継ぐ権利をいっさい放棄することです。

相続放棄が認められれば最初から相続人ではなかったと見なされるので、不要な農地を相続せずに済みます。

ただし相続放棄を選択すると、農地だけでなく預貯金などのプラスの財産も受け継げなくなります。

そのため、農地のほかに受け継ぎたい財産がある場合は、いったん農地を相続してから売却することをおすすめします。

弊社AlbaLink(アルバリンク)は、全国の農地を積極的に買い取っている専門の買取業者です。

あなたの農地をスピーディーに買い取らせていただきますので、農地の処分にお困りの方はお気軽にお問い合わせください。

なお、相続放棄について詳しく知りたい方は、以下の記事をご参照ください。

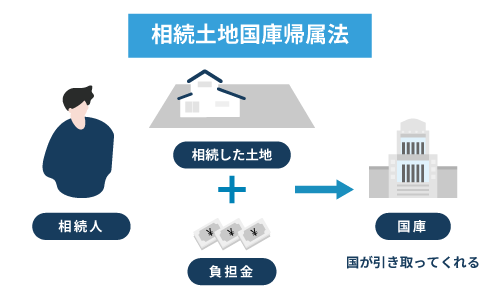

相続土地国庫帰属制度を利用する

すでに農地を相続している場合には、相続土地国庫帰属制度を利用する方法もあります。

相続土地国庫帰属制度は、相続した土地を国に返せる制度です。

相続放棄とは異なり、不要な農地のみを国に引き取ってもらえるので、預貯金などのほかの財産は通常通りに相続できるメリットがあります。

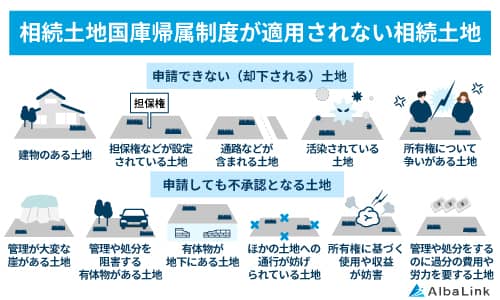

ただし、相続土地国庫帰属制度を申請したとしても、農地を確実に引き取ってもらえるとは限りません。

なぜなら、以下に該当する土地は国に引き取ってもらえないなど厳しい条件が設定されているからです。

- 建物がある

- 土地担保権や使用収益権が設定されている土地

- 他人が利用している土地

- 特定の有害物質により土壌汚染されている土地

- 隣の土地との境界が明らかでない、所有権の存否などで争いのある土地

- 通常の管理・処分に際して過分な費用や労力がかかる土地

- 一定の勾配・高さのある崖地

- 土地の管理や処分を阻害する有体物が地上にある土地

- 土地の管理・処分をおこなうために除去の必要のある有体物が地下に埋まっている土地

- 隣人との間にトラブルが発生しており、訴訟を経ないと管理や処分ができない土地

参照元:e-Gov法令|検索相続等により取得した土地所有権の国庫への帰属に関する法律第2条第3項・第5条

現実問題として、相続土地国庫帰属制度を利用して土地を国に引き取ってもらうのは難しいのが実情です。

実際、田・畑の帰属申請930件中、実際に引き取ってもらえた数は203件に過ぎません(令和6年7月31日時点)。

そのため、相続放棄のときと同様、農地にかかる固定資産税の負担から解放されたいのなら売却を検討するとよいでしょう。

なお、相続土地国庫帰属制度については以下の記事で詳しく解説しているので、併せて参考にしてください。

売却する

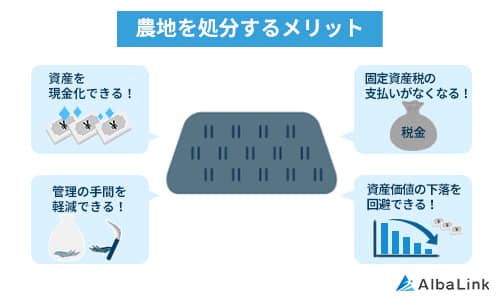

農地にかかる固定資産税の負担から完全に解放されたいのなら、売却を検討することをおすすめします。

農地を売却してしまえば、それ以降固定資産税を支払う必要はありません。

そればかりか、まとまった現金を手に入れられるメリットもあります。

農地の売却方法は、以下の2種類です。

それぞれの売却方法について、詳しく見ていきましょう。

なお、以下の記事では仲介と買取の違いについてわかりやすく解説しています。

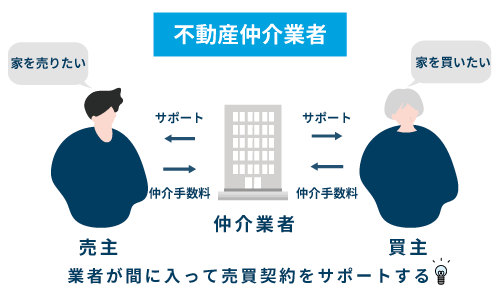

農地(畑・田んぼ)を宅地に転用してから仲介業者に売却を依頼する

仲介は、仲介業者に探してもらった買主に売却する方法です。

仲介ではマイホームの建築を考えている方がターゲットとなるので、農地のままでは売却できません。

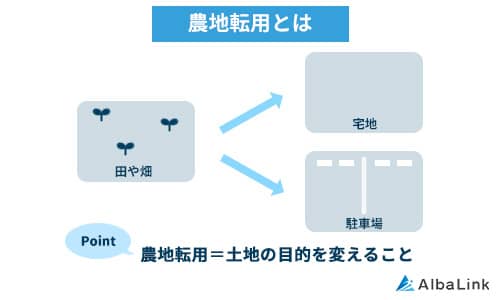

そのため仲介で売却するためには、まず農地から宅地へと転用する必要があります。

農地を宅地など農地以外のものにすること。

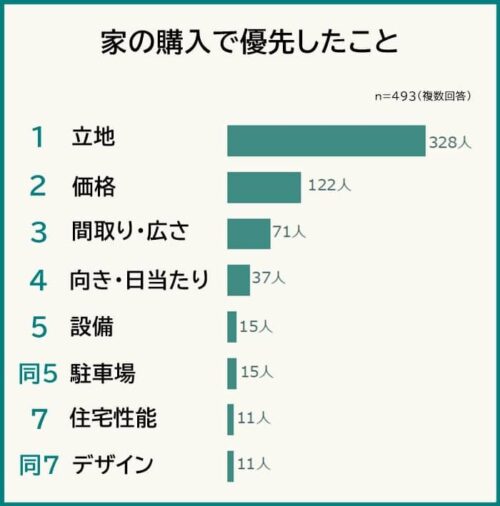

もしあなたの農地の立地がよければ、宅地に転用することで買い手が見つかる可能性が高まります。

実際弊社がおこなったアンケート調査では、マイホームの購入に際して「立地を優先する」と回答した方がもっとも多い結果となっているためです。

しかし、すべての農地が宅地に転用できるわけではない点に注意が必要です。

たとえば、あなたの農地が市街化区域内にあるときは、自治体の農業委員会に届け出を提出すれば農地転用が可能です。

売買や賃貸借の許可など農地に関する事務をおこなう行政委員会。

一方で、都市計画法で市街化を抑制すべきエリアとして定められている市街化調整区域に農地がある場合は、農地転用にあたって農業委員会の許可を得る必要があります。

ただし、基本的に農地転用の許可が下りることはそう多くはありません。

農地の宅地化は、日本における食糧自給率の低下につながってしまうからです。

そのため、あなたの農地が市街化調整区域にあって農地転用の許可を得るのが難しそうな場合には、次でご紹介する専門の買取業者に直接売却するとよいでしょう。

農地のまま専門の買取業者に売却する

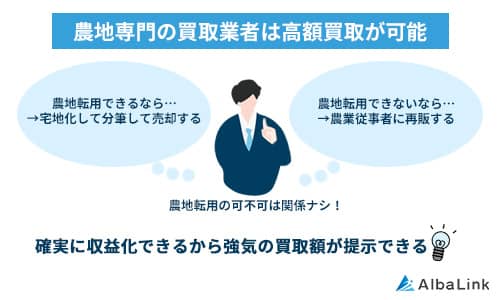

「農地の宅地への転用が難しい」「農地の売却に際して手間をかけたくない」方は、農地専門の買取業者へ依頼することをおすすめします。

農地専門の買取業者は、買い取った農地を宅地へ転用して再販したり、農地のまま農業従事者へ売却したりなど、農地を活用して収益を上げる独自のノウハウを持っています。

そのため、農地転用ができる・できないにかかわらず、農地のままで買い取ることが可能なのです。

当サイトを運営している弊社AlbaLink(アルバリンク)も、全国の農地を積極的に買い取っている専門の買取業者です。

これまでに多くの農地を買い取って活用してきた豊富な実績があるため、どのような農地であっても適正価格で、かつスピーディーに買い取れる点が弊社の強みです。

また、弊社は専門の不動産買取業者として東京証券取引所への上場を果たすなど社会的な信用を得ており、以下のようにお客様からも高評価をいただけております。

相続した農地の固定資産税の負担が重いから手放したいとお考えの方は、ぜひ弊社までお気軽にご相談ください。

査定は24時間365日無料でおこなっておりますので、農地がいくらで売れるのかが知りたいといったお問い合わせだけでも大歓迎です。

なお、以下の記事では農地を処分する方法について詳しく解説しています。

併せて参考にしてください。

【注意】農地を相続すると相続税もかかる

農地は土地の種別のひとつに該当するため、農地を相続したときには相続税も課されます。

ただし農地の相続税評価方法は、農地の種類によって異なります。

| 農地の種類 | 評価方法 |

|---|---|

| 純農地 | 倍率方式 |

| 中間農地 | 倍率方式 |

| 市街地周辺農地 | 市街地農地とした場合の価額×80% |

| 市街地農地 | 宅地比準方式・倍率方式 |

| 生産緑地 | 生産緑地でないものとした価額から一定の割合を控除 |

純農地は原則としてほかの用途への転用が難しく、今後も農地としての利用が想定される土地です。

相続税評価は、もっとも低くなるのが特徴です。

純農地の相続税評価額は、倍率方式で求めます。

倍率方式とは、農地の固定資産税評価額に、地域ごとに定められた一定の倍率をかけて求める方法です。

倍率は国税庁の「財産評価基準書 路線価図・評価倍率表」で確認できます。

中間農地は今後市街化が見込まれる地域に存在しているものの、すぐにはほかの用途に転用されることはないと見なされる土地です。

中間農地の相続税評価も純農地と同じく倍率方式で計算します。

市街化周辺農地とは、市街地の周辺にあり、今後ほかの用途へ転用される可能性が高い土地です。

市街化周辺農地の相続税評価を求めるには、まず市街地農地としての相続税評価額を計算し、そこから80%をかける必要があります。

市街地農地とはほかの用途への転用が可能な土地であり、農地のなかではもっとも相続税評価額が高くなります。

市街地農地の相続税評価は、倍率方式か宅地比準方式でおこないます。

宅地比準方式は農地を宅地を仮定したときの1㎡あたりの価額から、農地を宅地に転用するときにかかる1㎡あたりの増税費を控除し、さらに農地の面積をかけて評価額を求める計算方法です。

生産緑地とは、市街化区域内にある農地を計画的に保全する目的のもとで定められている農地です。

生産緑地の相続税評価は、その土地が生産緑地ではないとして評価した価額から一定の割合の金額(5~35%」を控除した金額となります。

ここまで農地の相続税評価について説明してきましたが、自分で計算するのは複雑で難しいといわざるを得ません。

正しい金額を納税するためにも、相続税を計算するときには税理士などの専門家に依頼することをおすすめします。

まとめ

活用方法が制限される農地の固定資産税評価額は宅地よりも安く設定されています。

しかし、あなたの農地が一般市街化区域農地や特定市街化区域農地にある場合は宅地並の評価をされてしまい、固定資産税額が高くなってしまいかねません。

そのため、農地を相続したものの今後農業を営むつもりがない場合には、固定資産税の負担から解放されるためにも売却して手放すとよいでしょう。

農地を売却したい方は、農地専門の買取業者に相談することをおすすめします。

農地専門の買取業者に依頼したら、農地を宅地に転用する手間をかけずに、そのままの状態で売却できるからです。

弊社AlbaLink(アルバリンク)は、全国の農地を積極的に買い取っている専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

あなたの農地を適正価格で、かつスピーディーに買い取らせていただきますので、農地をできる限り早く手放したいとお考えの方は、お気軽にお問い合わせください。

相談・査定はこちら

相談・査定はこちら