Warning: file_get_contents(https://wakearipro.com/wp-content/themes/cocoon-child-master/acf/stepform.php): failed to open stream: HTTP request failed! HTTP/1.1 429 Too Many Requests in /home/albalink/wakearipro.com/public_html/wp-content/themes/cocoon-child-master/functions.php on line 305

Warning: file_get_contents(https://wakearipro.com/wp-content/themes/cocoon-child-master/acf/spphone02.php): failed to open stream: HTTP request failed! HTTP/1.1 429 Too Many Requests in /home/albalink/wakearipro.com/public_html/wp-content/themes/cocoon-child-master/functions.php on line 1704

法定相続分とは民法で定める相続割合

そもそも法定相続分とは亡くなった人(被相続人)の財産等について、法定相続人が相続する割合のことを指します。

参照元:e-Gov法令検索|民法第900条

被相続人の遺産を相続できると民法で定められた人のこと

一方で、相続人には、「遺留分」が認められています。

遺留分は法定相続分とは異なる権利のため、違いをしっかりと押さえておきましょう。

ここでは、相続前に押さえておきたい以下2つの事項を解説します。

- 法定相続分と遺留分の違い

- 法定相続分が採用されない3つのケース

法定相続分の割合の基本的な決め方

法定相続分とは、民法で定められた、亡くなった人(被相続人)の財産等について、その相続人が相続する割合のことを指します。

参照元:e-Gov法令検索|民法第900条

被相続人の遺産を相続できると民法で定められた人のこと

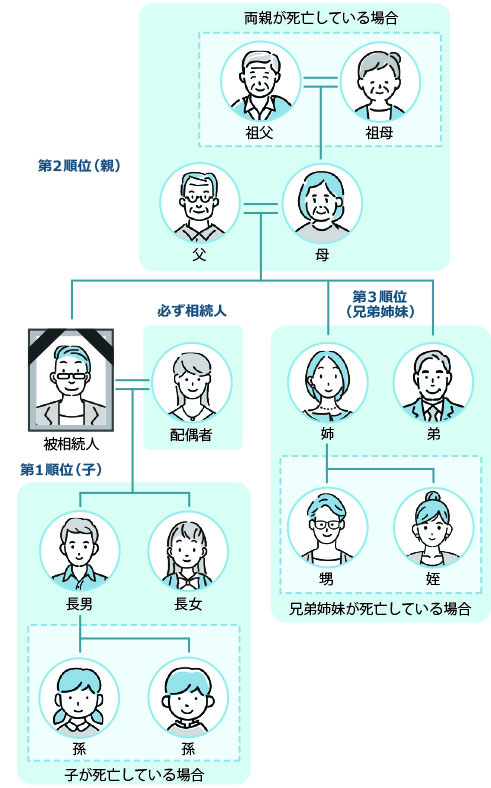

相続が発生した際に被相続人の遺産を受け取ることができる法定相続人の順位は以下の通りです。

法定相続分の割合は、法定相続人の立場や人数に応じて以下のように異なります。

| 法定相続人 | 順位 |

|---|---|

| 被相続人の配偶者 | 常に相続人 |

| 被相続人の子ども(相続時に子どもが亡くなっているときは孫) | 第1順位 |

| 被相続人の父母(相続時に父母が亡くなっているときは祖父母) | 第2順位 |

| 被相続人の兄弟姉妹(相続時に兄弟姉妹が亡くなっているときは甥・姪) | 第3順位 |

参照元:e-Gov法令検索|民法第886条~第890条

相続では、配偶者と最も順位の高い人のみが相続人になります。

自分よりも高い順位の人がいるときは、相続人にはなれません。

たとえば、被相続人が亡くなったときに配偶者と子どもがいるときは、配偶者と第1順位にあたる子どもが相続人です。

第2順位にあたる被相続人の父母は、第1順位である被相続人の子(もしくは孫)がいないときに初めて相続人になれるということです。

各相続人の法定相続分の割合について、詳しく見ていきましょう。

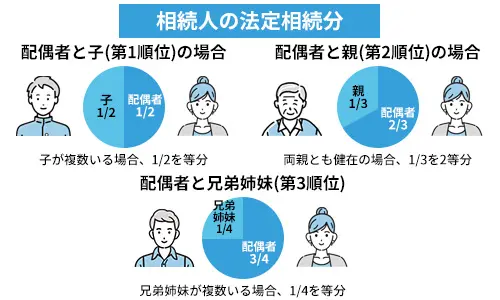

配偶者

配偶者は必ず相続人になれますが、法定相続分の割合は以下のように状況に応じて異なります。

| 相続人の数 | 配偶者の法定相続分 |

|---|---|

| 配偶者のみ | すべて |

| 配偶者と第1順位の法定相続人 | 1/2 |

| 配偶者と第2順位の法定相続人 | 2/3 |

| 配偶者と第3順位の法定相続人 | 3/4 |

参照元:e-Gov法令検索|民法第900条

被相続人が亡くなったときに、相続人が配偶者だけのときには遺産のすべてを受け取ることができます。

また、相続人が配偶者と子どもの場合は、遺産の1/2が配偶者の法定相続分となります。

子ども

ここでいう子どもとは、実子だけでなく、養子や被相続人から認知された子も含みます。

参照元:国税庁|No.4170 相続人の中に養子がいるとき

また、配偶者のお腹の中にいる胎児も相続発生時には生まれたものと見なされるので、相続の対象です。

ただし、死産であった場合には相続人にはなれません。

参照元:e-Gov法令検索|民法第886条

被相続人の子どもの法定相続分の割合は、以下の通りです。

| 相続人の数 | 子どもの法定相続分 |

|---|---|

| 子どものみ | すべて(子どもが複数人いる場合は均等に分割) |

| 子どもと配偶者 | 1/2(子どもが複数人いるときは、1/2を均等に分割) |

参照元:e-Gov法令検索|民法第900条第1項

たとえば、被相続人に子どもが1人いたときは、その子が相続人となって遺産のすべてを相続します。

2人いるときは、遺産を均等に分割します。

また、相続人が子ども1人と配偶者のときの法定相続分の割合は全体の1/2です。

相続人が2人の子どもと配偶者のときは、遺産の1/2の半分が子ども1人あたりの法定相続分となります。

直系尊属(父母・祖父母)

直系尊属は被相続人の父母や祖父母、養父母などのことです。

配偶者の父母や祖父母は直系尊属には該当しません。

参照元:姫路市|直系尊属・直系卑属とは何ですか?(戸籍届出・証明関係)

直系尊属は、第1順位である子や孫がいないときに相続人となれます。

直系尊属の法定相続分の割合は以下の通りです。

| 相続人の数 | 直系尊属の法定相続分 |

|---|---|

| 父母(祖父母)のみ | すべて(父母・祖父母が複数人いる場合は均等に分割) |

| 父母(祖父母)と配偶者 | 1/3(父母・祖父母が複数人いるときは、1/3を均等に分割) |

参照元:e-Gov法令検索|民法第900条第2項

相続発生時に被相続人の配偶者や子がいないときは、被相続人の父母、あるいは祖父母が相続人となり、遺産のすべてを受け継ぎます。

被相続人が亡くなった際に配偶者がいる場合、父母(祖父母)は遺産の1/3を受け取れます。

父と母の2人ともいるときは、遺産の1/3をさらに均等に分割します。

兄弟姉妹

第3順位に該当する被相続人の兄弟姉妹は、被相続人の子(孫)や父母(祖父母)がいないときに相続人になれます。

被相続人の兄弟姉妹の法定相続分の割合は以下の通りです。

| 相続人の数 | 兄弟姉妹の法定相続分 |

|---|---|

| 兄弟姉妹のみ | すべて(兄弟姉妹が複数人いる場合は均等に分割) |

| 兄弟姉妹と配偶者 | 1/4(兄弟姉妹が複数人いるときは、1/4を均等に分割) |

参照元:e-Gov法令検索|民法第900条第3項

被相続人が亡くなったときに相続人が兄弟姉妹しかいないときは、兄弟姉妹が遺産のすべてを相続できます。

相続発生時に配偶者と被相続人の兄弟姉妹がいる場合、被相続人の兄弟姉妹は遺産の1/4を受け取れます。

兄弟姉妹が複数人いるときは、人数に応じて遺産を均等に分割します。

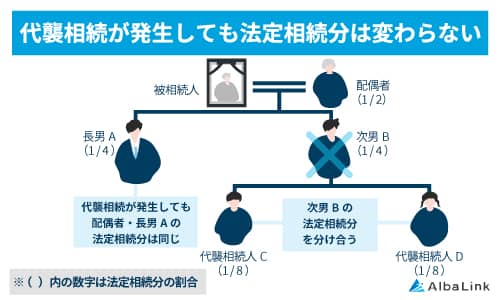

代襲相続(孫)

相続が発生した際に被相続人の子がすでに亡くなっている場合は、孫が相続人となります。

これを「代襲相続」といいます。

孫が相続人となるときの法定相続分の割合は、以下のように子のときと同様です。

| 相続人の数 | 孫の法定相続分 |

|---|---|

| 孫のみ | すべて(孫が複数人いる場合は均等に分割) |

| 孫と配偶者 | 1/2(孫が複数人いるときは、1/2を均等に分割) |

参照元:e-Gov法令検索|第901条第1項

なお、代襲相続が発生しても、法定相続分が変わることはありません。

代襲相続については、以下の記事で詳しく解説しています。

法定相続人に該当しない人

ここまで被相続人の配偶者・子(孫)・父母(祖父母)・兄弟姉妹の法定相続分の割合をご紹介してきましたが、以下の人物は法定相続人にはなれない点に注意が必要です。

| 法定相続人になれない人物 | 理由 |

|---|---|

| 内縁の夫・妻 | 法律上の配偶者として認められない内縁のパートナーには相続権は与えられないため。 |

| 離婚した配偶者 | 離婚時に相続権を失うため。 |

| 再婚相手の連れ子 | 被相続人とは血縁関係にないため。ただし、養子縁組をすると相続権が発生する。 |

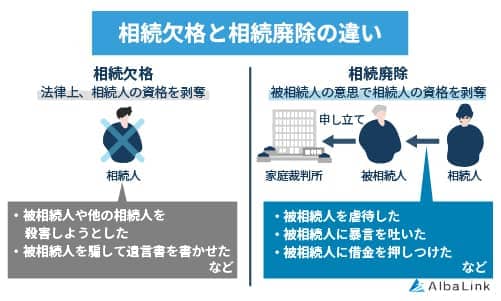

| 犯罪や不正行為をした人 (相続欠格) | 被相続人に対し、殺人や脅迫などの罪を犯した人は、当然に相続権を剥奪されるため。 |

| 被相続人が相続権を剥奪した人(相続廃除) | 相続人から虐待行為などを受けた被相続人は、裁判所に申し立てて、その相続人の相続権の剥奪を請求できるため。 |

なお、法定相続人ではない人に遺産を受け継がせる方法は、後述の「法定相続人に該当しない人に財産を相続させる方法」で詳しく解説します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

【状況別】法定相続分の計算方法をシミュレーションで解説

ここからは、遺産総額を6,000万円と仮定したときに、各相続人の法定相続分がどのくらいになるのかをケース別に見ていきましょう。

- 配偶者と子2人の場合

- 配偶者と直系尊属2人の場合

- 配偶者と兄弟2人の場合

- 子ども2人だけの場合

- 直系尊属2人だけの場合

- 兄弟2人だけの場合

- 実子1人と養子1人がいる場合

- 実子1人と孫1人を養子にしている場合

- 離婚した配偶者と子どもがいる場合

なお、法定相続人が複数いる場合には計算方法が複雑となり、間違えてしまいかねません。

正しい法定相続分の割合を知りたいときは、弁護士に相談することをおすすめします。

以下、8つの事例における法定相続分の割合を解説していきます。

配偶者と子2人の場合

法定相続人が配偶者と子2人だったときの法定相続分の割合は、配偶者が1/2、子が1/2です。

このケースでは子が2人いるので、子ども1人あたりの法定相続分の割合は「1/2×1/2=1/4」となります。

遺産総額が6,000万円だったときの配偶者、子1人あたりの法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

【子ども1人あたり】

6,000万円×1/2×1/2=1,500万円

配偶者と直系尊属2人の場合

配偶者と直系尊属、つまり被相続人の両親が相続人だったときの法定相続分の割合は、配偶者が2/3、両親が1/3です。

両親は遺産の1/3をさらに均等分割します。

遺産総額が6,000万円だったときの配偶者、両親1人あたりの法定相続分は以下の通りです。

6,000万円×2/3=4,000万円

【両親1人あたり】

6,000万円×1/3×1/2=1,000万円

配偶者と兄弟2人の場合

配偶者と被相続人の兄弟2人が相続人だったときは、配偶者が3/4、兄弟が1/4の割合となるように遺産を分割します。

2人の兄弟は遺産の1/4をさらに均等分割します。

遺産総額が6,000万円だったときの配偶者、兄弟1人あたりの法定相続分は以下の通りです。

6,000万円×3/4=4,500万円

【兄弟1人あたり】

6,000万円×1/4×1/2=750万円

子ども2人だけの場合

被相続人の相続人が子どもだけのときは、遺産をすべて相続できます。

あとは相続人の数に応じて遺産を分割します。

遺産総額が6,000万円だったときの2人の子ども1人あたりの法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

直系尊属2人だけの場合

被相続人が亡くなったときに配偶者や子どももすでにおらず、直系尊属に該当する両親のみの場合は、両親が遺産のすべてを相続します。

このケースでは両親2人が法定相続人となるので、法定相続分を均等に分割します。

遺産総額が6,000万円だったときの両親それぞれの法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

兄弟2人だけの場合

相続人が被相続人の兄弟2人だけだった場合の兄弟の法定相続分の割合は全部です。

兄弟が複数人いるときは法定相続分を人数に応じて案分するので、このケースではそれぞれ1/2となります。

遺産総額が6,000万円だったときの兄弟1人あたりの法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

実子1人と養子1人がいる場合

前述のように、養子も法定相続人になれます。

つまりこのケースでは同順位の相続人が2人いることになるので、遺産総額を均等に分割します。

遺産総額が6,000万円だったときの実子と養子の法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

【養子】

6,000万円×1/2=3,000万円

実子1人と孫1人を養子にしている場合

第1順位の子がいる場合、孫は相続人にはなれません。

しかし、被相続人と養子縁組を結んでいる場合は実子と同順位として扱われます。

なお、実子がいる場合に法定相続人に含められる養子の数は1人までです。

遺産総額が6,000万円だったときの実子と養子である孫の法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

【孫】

6,000万円×1/2=3,000万円

離婚した配偶者と子どもがいる場合

被相続人と離婚した配偶者と、子どもがいる場合、離婚した配偶者は法定相続人にはなれませんが、子どもは法定相続人となります。

そのため、被相続人の財産は子どもが相続することになります。

たとえば、遺産総額が6,000万円だったとき、離婚した配偶者とのあいだに子どもが2人いる場合の法定相続分は以下の通りです。

6,000万円×1/2=3,000万円

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

法定相続人に該当しない人に財産を相続させる4つの方法

前述の「法定相続人に該当しない人」の項目で解説したように、内縁の夫や妻、再婚相手の連れ子、孫は法定相続人にはなれません。

ただし、再婚相手の連れ子や孫でも、被相続人と養子縁組を行って養子にすると実子と同じように扱われるので法定相続人となれます。

参照元:国税庁|No.4170 相続人の中に養子がいるとき

また、内縁の夫や妻でも、以下の方法を行えば遺産を受け継がせることが可能です。

- 遺言書を作成する

- 生前贈与をする

- 特別縁故者の手続きを行う

- 家族信託を行う

それぞれ解説しますので法定相続人以外の者に遺産を相続させたい方はしっかりご確認ください。

遺言書を作成する

遺言書を作成すると、内縁の夫や妻に財産を残せるようになります。

遺言書での相続は「贈与(遺贈)」扱いとなります。

また、被相続人の遺言により贈与を受ける内縁の夫や妻のことを「受遺者」と呼びます。

ただし、法定相続人の遺留分以上の金額の贈与を行おうとすると、相続人から遺留分侵害額請求権を行使される恐れがあります。

そのため、内縁の夫や妻へ向けて財産を遺贈する場合は、法定相続人の最低限の取り分である遺留分を侵害しないことが大切です(遺留分については記事内の「法定相続分と遺留分の違い」をご確認ください)。

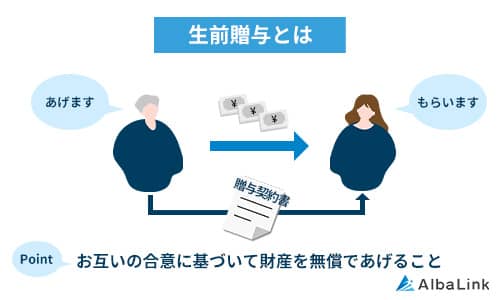

生前贈与をする

内縁の夫や妻に財産を生前贈与するのも選択肢のひとつです。

生前贈与を行うと、贈与税がかかりますが、年110万円までであれば課税対象にはなりません。

参照元:国税庁|No.4402 贈与税がかかる場合

そのため、110万円より多く生前贈与したい場合は、何年かに分割して贈与することをお勧めします。

特別縁故者の手続きを行う

内縁の夫や妻が、家庭裁判所に「特別縁故者」であることを申し立て、認められれば財産を相続できる可能性があります。

被相続人の生前に生計をともにしていたなど特別な関係にあった人のこと

ただし特別縁故者として認められるのは、「被相続人に相続人がいない」、「被相続人の療養看護に努めていた」などの条件を満たす場合のみです。

また、特別縁故者に認められても、相続できる財産は裁判所が決めた範囲に限られ、すべての遺産を相続できるわけではありません。

参照元:裁判所|特別縁故者に対する相続財産分与

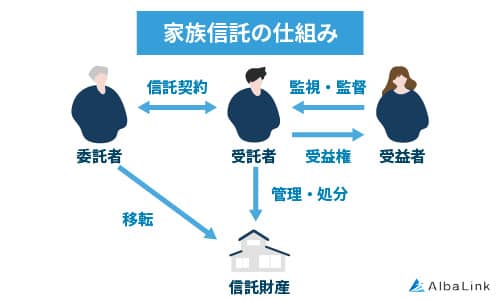

家族信託を行う

家族信託によって法定相続人以外に財産の利益を受け渡す方法もあります。

家族信託とは、財産の所有者が認知症などで判断能力を失う前に、財産の管理者と、財産による利益を受ける者を決め、財産の管理を行う制度です。

財産の所有者を「委託者」、財産の委託を受け、管理する者を「受託者」、利益を受け取る者を「受益者」と呼びます。

「家族信託」という名称ですが、家族以外を受託者や受益者にすることもできます。

そのため、家族信託の仕組みを使い、受益者を法定相続人に指定すれば、財産による利益を法定相続人以外が受け取れるようになります。

具体的には、委託者(親)が所有する賃貸物件を受託者(息子)が管理し、「賃料」という利益を受益者(法定相続人以外)が受け取ることも可能ということです。

ただし、家族信託はまだ新しい制度であるため、制度を活用する多に当たっては、弁護士などの専門家に相談することをお勧めします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

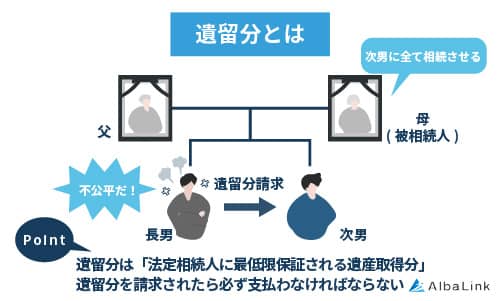

法定相続分と遺留分の違い

遺留分とは、被相続人の兄弟姉妹以外の法定相続人に認められている最低限の遺産の取り分のことです。

参照元:e-Gov法令検索|民法第1042条~第1049条

前述のように、法定相続分は民法で定められた相続人の相続割合のことですが、あくまでも目安にしか過ぎません。

故人の遺言書があった場合は、それに基づいて遺産を分割します。

しかし、遺言書による相続では、相続人間に不公平感が生じてしまいかねません。

たとえば遺言書に「長男にすべての遺産を相続させる」と記載されていたら、配偶者など他の相続人が生活できなくなってしまうリスクが発生します。

そこで、民法では、相続人の生活を守るために、「遺留分」が認められています。

相続人が持っている遺留分の権利は、法定相続分とは異なり遺言書によっても奪うことはできません。

つまり、特定の相続人がすべての遺産を独り占めすることはできないのです。

遺留分が認められている相続人は、以下の通りです。

- 被相続人の配偶者

- 被相続人の子ども・孫・ひ孫などの直系卑属

- 被相続人の親・祖父母など直系尊属

また、遺留分は相続財産の2分の1、もしくは3分の1と民法第1042条で定められています。

参照元:e-Gov法令検索|民法第1042条

ただし、遺留分はあくまでも「権利」に過ぎず、自動的に遺産を受け取れるわけではありません。

遺言内容に不満があり、自身の遺留分に相当する財産を受け取りたい場合には、遺留分を侵害している相続人に対して「遺留分侵害額請求」を行う必要があります。

参照元:e-Gov法令検索|民法第1046条

相続人は、遺留分侵害請求を行うことで、自身の遺留分に相当する財産を取り戻すことができます。

遺留分侵害額請求について詳しく知りたい方は、以下の記事をご覧ください。

法定相続分が採用されない3つのケース

相続が発生した際、遺産を法定相続分どおりに受け取れないケースは以下の3つです。

- 被相続人の遺言書がある

- 寄与分が認められている相続人がいる

- 特別受益のある相続人がいる

それぞれ解説します。

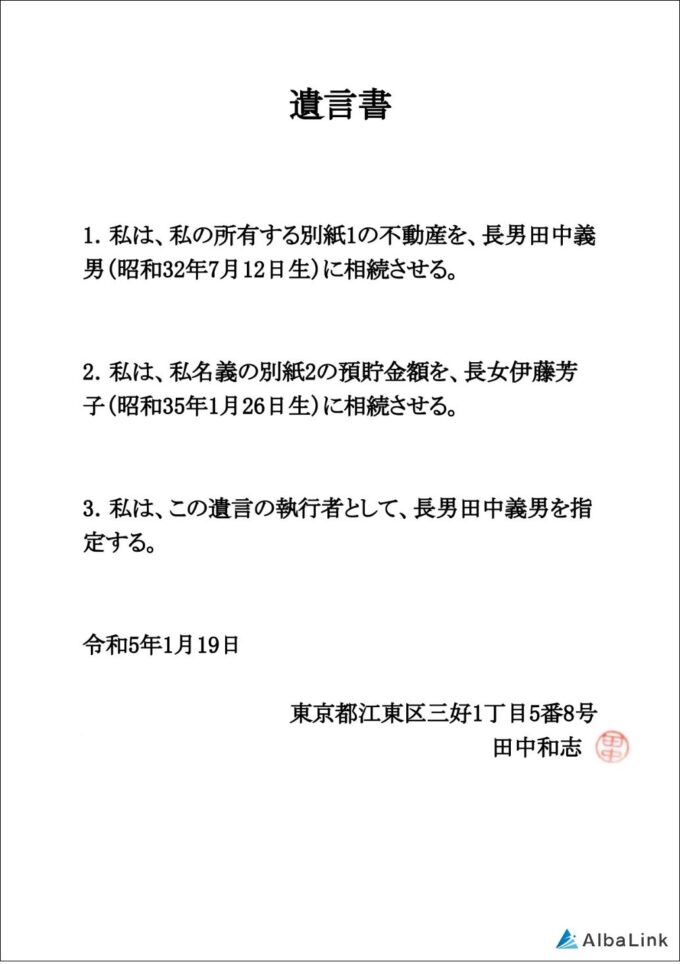

被相続人の遺言書がある

前述のように、被相続人の遺言書がある場合には、遺言内容に基づいて遺産を分割します。

遺産配分において、遺言書がある場合は法定相続分での相続より、遺言書の内容が優先されるためです。

遺言書の内容による遺産配分を指定相続分と呼びます。

【遺言書の見本】

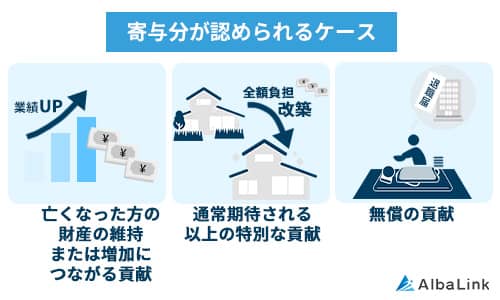

寄与分が認められている相続人がいる

被相続人の生前に事業を無給で手伝っていた、献身的に介護を行っていたなど特別な寄与をした相続人は、法定相続分に寄与分額を加えた遺産を受け取ることができます。

参照元:e-Gov法令検索|民法第904条の2

寄与分の金額は貢献度合いによって異なりますが、被相続人の生前に介護を行っていた配偶者に対して170万円の寄与分を認めた判例もあります(東京家裁平成12年3月8日審判)。

参照元:法務省|寄与分に関する裁判例

上記のように、寄与分が認められた場合は、法定相続分通りの遺産配分にはなりません。

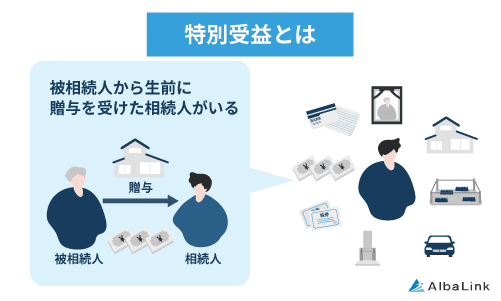

特別受益のある相続人がいる

被相続人から住宅購入資金などの贈与を受けていた相続人は「特別受益(特別な利益)」を受け取っていたと解釈されます。

参照元:e-Gov法令検索|民法第903条第1項

この場合は、相続人が受け取っていた特別受益分の金額を相続財産に計上し直したうえで遺産分割を行います。

これを「特別受益の持ち戻し」と呼びます。

たとえば、以下のケースで考えてみましょう。

- 被相続人:父

- 相続財産:3,000万円

- 相続人:AとBの兄弟

- 特別受益者:A(被相続人から500万円の生前贈与を受けていた)

まずは、Aが受け取っていた特別受益分を相続財産に持ち戻します。

次に、みなし相続財産を相続人で分割します。

上記のケースでは相続人は子の2人のため、みなし相続財産を2等分します。

最後に、Aが受け取っていた特別受益分を相続分から差し引きます。

つまり、本来なら1人1,750万円の相続財産を受け取るはずだったところ、特別受益分を考慮した結果、相続財産の金額はAが1,250万円、Bが1,750万円になるということです。

ただし、被相続人が遺言書で特別受益を免除する意思を示している場合は、持ち戻しなしで遺産分割を行うことになる点に注意が必要です。

参照元:e-Gov法令検索|民法第903条第3項

特別受益者がいる場合に相続分がどうなるのかについては、以下の記事でも詳しく解説しています。

不動産を相続する際の流れ

被相続人の遺産の中に不動産が含まれていた場合は、以下の流れに従って相続の手続きを進めます。

- 専門家に手続きを依頼

- 遺言書の有無を確認

- 遺言書検認手続の申立て(遺言書がある場合)

- 相続人の確定と相続財産調査(遺言書がない場合)

- 遺産分割協議(遺言書がない場合)

- 相続登記

- 相続税の申告・納付

まずは、弁護士や司法書士など相続の専門家に手続きを依頼しましょう。

他の相続人との間でトラブルが起こりそうなら弁護士に、それ以外のケースでは司法書士に依頼して相続の手続きを行ってもらうことをおすすめします。

次に、遺言書の有無を確認します。

前述のように、相続人には被相続人との続柄に応じて法定相続分が定められていますが、遺言書がある場合、その内容に従う必要があるためです。

このとき、自筆証書遺言及び秘密証書遺言がある場合には、家庭裁判所に検認の申立てをします。

「検認」とは、遺言書の内容を明確にして、その偽造・変造を防止するための手続きのことです。

遺言書が公正証書による場合(公正証書遺言)には、検認の手続きは不要です。

参照元:裁判所|遺言書の検認

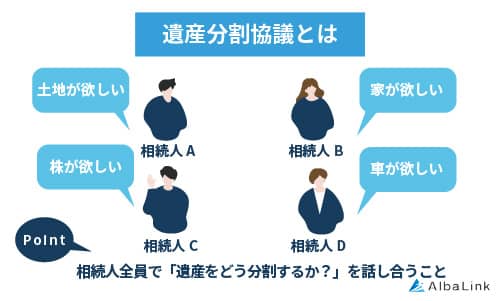

遺言書が無い場合には、法定相続人と被相続人の遺産を確定させた上で、相続人の間で遺産配分を話し合う遺産分割協議を行い、不動産を相続する人を決めます。

ただし、「各相続人が遺言書や法定相続分に基づいた遺産分割に納得している」、「相続人が1人だけ」の場合には、遺産分割協議を行う必要はありません。

不動産の相続人が決まったら、不動産所在地を管轄する法務局で相続登記の手続きを行い、名義を被相続人から相続人へと変更します。

なお、2024年4月1日より、相続登記が義務化されています。

相続によって不動産を取得した相続人は、取得した日から3年以内に相続登記を行わないと10万円以下の過料が科される恐れがあるので要注意です。

参照元:東京法務局|相続登記が義務化されます(令和6年4月1日制度開始)~なくそう所有者不明土地!~

また、相続の開始があったことを知った日の翌日から10か月以内に相続税を納付しなければならない点も押さえておきましょう。

参照元:参照元:国税庁|No.4205 相続税の申告と納税

不動産を相続する流れは以下の記事でも詳しく解説しているので、併せて参考にしてください。

また、相続税の納付方法や計算方法について知りたい方は、以下の記事をご参照ください。

不動産を誰が相続するかで揉めている場合の2つの対処法

不動産は、現金や預貯金などとは異なり、相続人の間で簡単には分割できません。

そのため、相続財産に不動産が含まれている場合は、誰が相続するかでトラブルが起こりがちです。

もし、不動産の相続を巡って相続人の間で揉めているなら、以下2つの対処法のいずれかを選択するとよいでしょう。

- 法定相続分を放棄する

- 売却して換価分割を行う

それぞれの対処法について、詳しく解説します。

法定相続分を放棄する

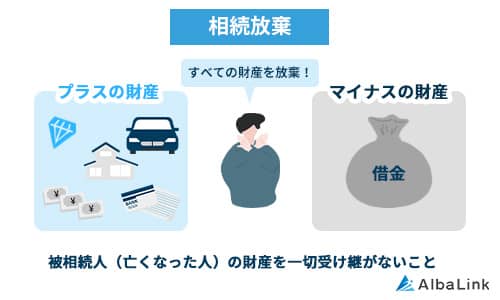

1つ目は、相続放棄の選択です。

相続放棄とは、被相続人の遺産を受け継ぐ権利をすべて放棄することです。

被相続人が亡くなったことを知った日から3か月以内に裁判所に申し立てて認められると、相続権を放棄できます。

参照元:裁判所|相続の放棄の申述

相続放棄を選択する最大のメリットは、他の相続人との相続トラブルから解放されることです。

また、被相続人の借金などの負債を相続せずに済む点もメリットです。

しかし、相続放棄には以下のデメリットがあることを押さえておく必要があります。

- 不動産だけを放棄できない

- 管理責任が残る

- 相続放棄した者の子供は代襲相続はできない

それぞれのデメリットについて、詳しく見ていきましょう。

不動産だけを放棄できない

相続放棄を選択すると、被相続人のすべての遺産を相続できなくなります。

不動産を相続する権利のみを放棄できるわけではない点に注意が必要です。

そのため、被相続人の遺産に現金や株式などのプラスの財産が多く含まれている場合は、相続放棄を行うのはあまりおすすめできません。

プラスの財産を相続し、かつ不動産を手放したいのなら、次の章でご紹介するように不動産の売却金額を相続人で分け合う方法をおすすめします。

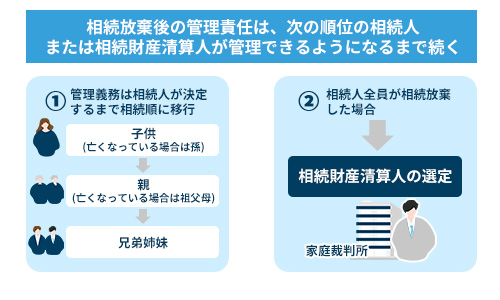

管理責任が残る

相続放棄を選択しても、不動産の管理責任からすぐには解放されない点もデメリットです。

たとえば、あなたが第1順位の相続人だと仮定します。このとき、あなたが相続放棄を選択すると、後順位の相続人に相続権が移行するしくみです。

しかし、すべての相続人が相続権を放棄すると、不動産の管理者が誰もいなくなってしまいます。

そこで民法では、相続物件に住んでいる者や管理している者に限っては、相続放棄しても管理責任が残るとしています

参照元:e-Gov法令検索|民法第940条第1項

相続した不動産の管理義務から解放されるには、家庭裁判所に相続財産清算人を選任してもらう必要があります。

参照元:裁判所|相続財産清算人の選任

被相続人に相続人がいない場合や相続人全員が相続放棄をした場合に、相続財産の管理・債務の生産を行い、最終的に残った財産を国庫に帰属させる人。

通常、弁護士などが選ばれる。

しかし、相続財産清算人が指定されるまでに半年以上の期間がかかるケースは少なくありません。

その間は不動産の相続人が責任を持って管理をし続けなければならない点に注意が必要です。

不動産の管理義務から解放されたい方も、相続放棄ではなく売却を選択したほうがよいでしょう。

なお、法定相続分を相続放棄したい場合の手続きや注意点は、以下の記事で詳しく解説しています。

相続放棄した者の子供は代襲相続はできない

先述したように、相続順位が1つ前の相続人が亡くなっている場合、次の順位の相続人が財産を相続できます(代襲相続)。

しかし、相続放棄の場合は代襲相続は適用されません。

そのため、仮にあたなが相続放棄をし、子どもに代襲相続させたいと思っても叶いません。

売却して換価分割を行う

物理的に分割ができない不動産でも、売却して現金化すれば相続人で分け合うことが可能になります。

これを「換価分割」といいます。

たとえば、相続人が配偶者と子ども1人、相続した不動産を5,000万円で売却したとします。

不動産の売却金額を法定相続分に基づいて分けると、配偶者と子どもが相続する金額はそれぞれ以下の通りです。

なお、相続人が配偶者と子ども1人の場合の法定相続分は、それぞれ1/2です。

5,000万円×1/2=2,500万円【子ども】

5,000万円×1/2=2,500万円

不動産を現金化して分ければ、法定相続分通りに公平な遺産分割ができるようになるので、トラブルが起こる可能性は低くなります。

相続した不動産を売却する方法は、以下の2種類です。

- 仲介業者に売却依頼する

- 専門の買取業者に買い取ってもらう

ただし、物件によって向いている売却方法は異なります。状況に応じて適切な売却方法を選択することで、より希望に近い価格で、かつスピーディーに売却できるようになるでしょう。

それぞれの売却方法の特徴について、詳しく解説します。

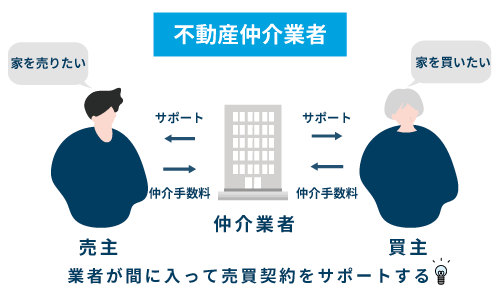

仲介業者に売却依頼する

仲介業者は、不動産の売り手と買い手を結びつけて売買契約を成立させる不動産業者です。

仲介業者に依頼すると、相続した不動産を市場相場に近い価格で売れる可能性があります。

もし、あなたが相続した不動産が以下の条件に該当するなら、仲介で買い手を見つけられるでしょう。

- 築20年以内で建物の状態がよい

- 【都市部の場合】駅からの距離が徒歩10分以内

- 【地方の場合】市街地までの距離が車で10分以内

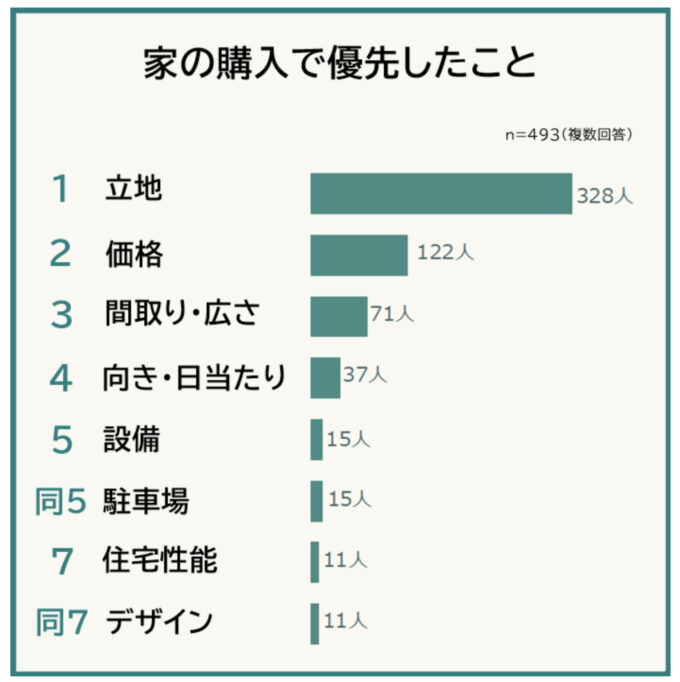

ただし、築年数が古く、建物の状態や立地も悪い場合には、仲介で買い手を見つけるのは難しいといわざるを得ません。

実際、弊社のアンケート調査によると、マイホームを購入したいと考えている多くの方は「立地の良さ」を希望条件として挙げているためです。

参照元:訳あり物件買取プロ|【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査

売り出す家の条件によっては、何年も売れ残ってしまう恐れがあります。

もし、建物の状態や立地が悪い家をできる限り早く売却したいなら、専門の買取業者に買い取ってもらうことをおすすめします。

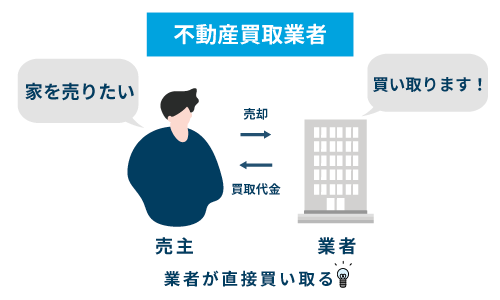

専門の買取業者に買い取ってもらう

専門の買取業者は、自社が買主となって不動産を直接購入する不動産業者です。

相続した不動産を専門の買取業者に買い取ってもらうと、仲介よりも短期間で現金化できる点が最大のメリットです。

また、専門の買取業者には買い取った物件にリフォームなどを施して再生し、活用して収益を上げられる独自のノウハウがあります。

そのため、仲介では売却できない築古物件や立地の悪い物件でも問題なく買い取ってもらえる点もメリットです。

相続専門の弁護士や司法書士と提携しているところも、専門の買取業者の強みです。

たとえ不動産の相続を巡って相続人で揉めている場合でも、専門の買取業者に相談すると専門家とともに解決へと導いてくれます。

ただし、一口に買取業者といっても、その特徴は千差万別です。

相続した不動産をスムーズに売却したいなら、弁護士や司法書士と提携しているかどうかに着目して選ぶとよいでしょう。

なお、当サイトを運営している弊社AlbaLink(アルバリンク)は、全国の弁護士や司法書士と提携している専門の買取業者です。

年間相談件数は5,000件を超え、600件を超える家を実際に買い取らせていただきました(2023年1月~10月実績)。

実際に弊社をご利用いただいたお客さまからは、以下のようにありがたいお言葉も頂戴しております。

また、過去には「訳あり物件の買取業者」としてフジテレビの「newsイット!」に取り上げられた実績もあります。

相続した不動産を売却したいなら、ぜひ弊社までお問い合わせください。

専門家と連携したうえで、あなたが相続した家をスムーズに買い取らせていただきます。

>>【法定相続分の割合で揉めている不動産を高額売却!】無料の買取査定を依頼

なお、仲介と買取の違いについてさらに詳しく知りたい方は、以下の記事を併せて参考にしてください、

まとめ

原則として、相続財産は民法で定められた法定相続分に基づいて法定相続人で分割します。

法定相続分の割合は、被相続人と相続人との関係性に応じて異なりますが、不動産は物理的に分割ができないため、誰が相続するかでトラブルが起こりやすい点に注意が必要です。

「不動産の相続を巡ってすでに揉めている」、「不動産の相続に際してトラブルを起こしたくない」場合には、売却して現金化するとよいでしょう。

売却金額を各相続人の法定相続分の割合に応じて分割すれば、スムーズな相続が可能です。

もし、あなたが相続した家の状態や立地が悪い場合には専門の不動産買取業者に売却することをお勧めします。

専門の買取業者には悪立地、悪状態の家でも再生・活用し、利益を生み出すノウハウがあるためです。

弊社AlbaLink(アルバリンク)も専門の買取業者として、建物の状態や立地が悪い家を積極的に買い取っております。

他社で断られた物件でも買取可能ですので、相続した家を手放したいとお考えの方は、下記無料買取査定フォームからお気軽にご連絡ください。

相談・査定はこちら

相談・査定はこちら