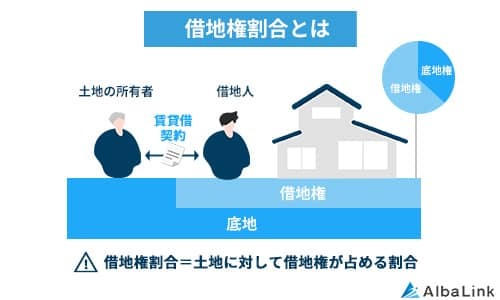

借地権割合とは借りている土地における権利の割合

借地権割合とは、地主から借りている土地(底地)に対して借地人が所有している権利の割合です。

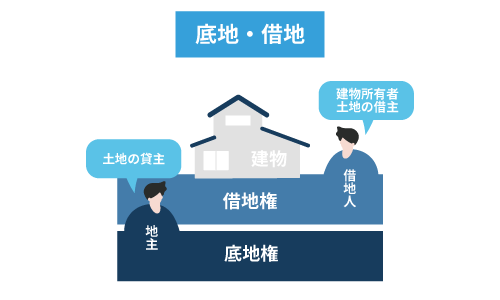

借地人が地主から借りている土地には、「借地権」と「底地権」という2つの権利が存在しています。

借地権は「借地人が地主から借りた土地に家を建てられる権利」、底地権は「土地を所有している地主が借地人から地代などを受け取れる権利」です。

借地は土地を借りている側、底地は土地を貸している側から見た言葉であり、どちらも同じ土地を指します。

このひとつの土地において、借地権・底地権の相続税評価額を算出するために用いるのが「借地権割合」なのです。

相続税や贈与税を計算するときの基準となる評価額。

たとえば土地全体の評価額が3,000万円で借地権割合が70%、底地権割合が30%と仮定すると、それぞれの相続税評価額は以下のようになります。

底地権評価額=3,000万円×(100%-70%)=900万円

底地と借地権の違いについては以下の記事で詳しく解説しているので、併せて参考にしてください。

それでは、借地権割合に関する以下の概要について詳しく見ていきましょう。

借地権割合を決めているのは国税庁

借地権割合は、国税庁がエリアに応じて30~90%の間で定めています。

たとえば住宅地では60~70%、百貨店や専門店などの商業施設が建ち並ぶ商業地では80~90%の間で設定されることが多い傾向にあります。

借地権割合は、国税庁のサイト「財産評価基準書 路線価図・評価倍率表」を見ると確認可能です。

詳しい調べ方は、次章で解説します。

借地権割合の3つの使い道

借地権割合が用いられるのは、おもに以下3つのケースです。

それぞれのケースについて、詳しく解説していきます。

借地権評価額を算出する

借地権割合は、借地権を相続したときの相続税評価額を算出する際に用います。

借地権は「土地を利用できる権利」のことであり、財産的な価値があります。

したがって、借地権を相続したときには、その評価額に応じた相続税を納めなければなりません。

借地権割合が大きいほど評価額は高くなるため、必然と納めるべき相続税の金額も大きくなります。

具体的な評価額の計算方法は、後述の「借地権割合を使った相続税評価額の計算方法」の章で解説します。

権利金を算出する

権利金とは地主から土地を借りるときに支払う費用です。

権利金を支払うことで、借地人は底地に対する借地権を獲得します。

この権利金を算出するときにも、借地権割合を用います。

具体的な計算式は、以下の通りです。

たとえば土地価格が2,000万円、借地権割合が60%の土地を借りるときに支払うことになる権利金の目安は、次のようになります。

権利金=2,000万円×60%=1,200万円

権利金は土地を借りる「対価」として支払う費用であり、契約期間が満了しても返還はされません。

ただし地主側の都合で途中解約することになった場合は、残りの契約期間に応じた権利金を返還してもらえるケースが一般的です。

なお、権利金の支払いは法律で定められているわけではありません。

そのため、地主と借地人の話し合いによっては権利金なしで土地を借りられることもあります。

地代を算出する

地主から土地を借りるときに支払うことになる地代の算出時にも、借地権割合を用います。

地代の算出方法は、借地契約時に権利金を支払っているかどうかによって異なる点に注意が必要です。

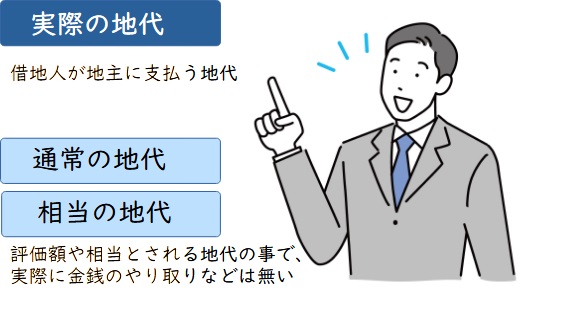

権利金を支払っているケース

借地は、地主が所有権を持つ「底地」と、借地人が所有することになる「借地権」とで構成されています。

借地契約時に権利金を支払っている場合はすでに借地権を得ているので、底地を利用するための地代を支払う必要があります。

これを「通常の地代」と呼び、以下の計算式で求めます。

たとえば土地価格が2,000万円、借地権割合が60%のときに必要な通常の地代は、以下の通りです。

通常の地代=2,000万円×(1-60%)×6%=48万円

つまり上記のケースでは、年間に48万円を地代として地主に支払えばよいということです。

権利金を支払っていないケース

一方で、借地契約時に権利金のやりとりをしていない場合は、底地の利用に加えて借地権に対応する費用も支払わなければなりません。

これを「相当の地代」と呼びます。

相当の地代は、以下の計算式で算出します。

たとえば、土地価格が2,000万円だったときに必要な相当の地代は次の通りです。

相当の地代=2,000万円×6%=120万円

権利金の有無で地代は大きく異なる点を押さえておきましょう。

なお、借地権割合は借地権の更新料を算出するときにも用いられます。

借地権の更新料の相場や計算方法は以下の記事で詳しく解説しているので、併せて参考にしてください。

借地権割合の調べ方

国税庁のサイト「財産評価基準書 路線価図・評価倍率表」を見ると、道路上に路線価と借地権割合が記載されています。

道路に面する土地1㎡あたりの価格。

ただし、エリアによっては路線価が設定されておらず、借地権割合も記載されていないケースが少なくありません。

その場合は、同じく国税庁のサイトに掲載されている「評価倍率表」を見て確認します。

ここでは、路線価が設定されているケースとされていないケースにおける借地権割合の調べ方について解説していきます。

路線価が設定されているケース

まずは国税庁のサイト「財産評価基準書 路線価図・評価倍率表」を開き、借地が存在している都道府県をクリックします。

すると「財産評価基準書目次」が表示されるので、「路線価図」をクリックしましょう。

続いて借地が所在する市区町村、町名をクリックすると、該当の路線価図が表示されます。

路線価図の見方

路線価図のうち、道路に表記されている数字は「路線価」、アルファベットは「借地権割合」を示します。

路線価は1,000円単位で表示されているので、上図の場合は「220×1,000円=22万円/1㎡」です。

路線価図の左上に記載されているのは地区区分であり、それぞれの概要は以下の通りです。

| 地区区分の種類 | 概要 |

|---|---|

| ビル街地区 | 高層ビルが建ち並ぶ地区 |

| 高度商業地区 | 大型商業施設が建ち並ぶ地区 |

| 繁華街地区 | レストランなどの飲食店が集まっている地区 |

| 普通商業・併用住宅地区 | カフェやコンビニエンスストアなどの商業施設や住宅が混在している地区 |

| 中小工場地区 | 中小規模の工場が集まっている地区 |

| 大工場地区 | 大規模な工場が集まっている地区 |

| 普通住宅地区 | 住宅や学校、公園などの公共施設が集まっている地区 |

借地権割合の見方

路線価図のうち、中央上部に記載されているのが借地権割合です。

路線価の末尾に付されたアルファベットに応じて、異なる借地権割合が設定されています。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

たとえば上図には「220D」を記載されているので、借地権割合が「60%」であることがわかります。

なお、底地権割合はひとつの土地のうち借地権割合を除いた割合なので、100%から借地権割合を引くことで求められます。

路線価が設定されていないケース

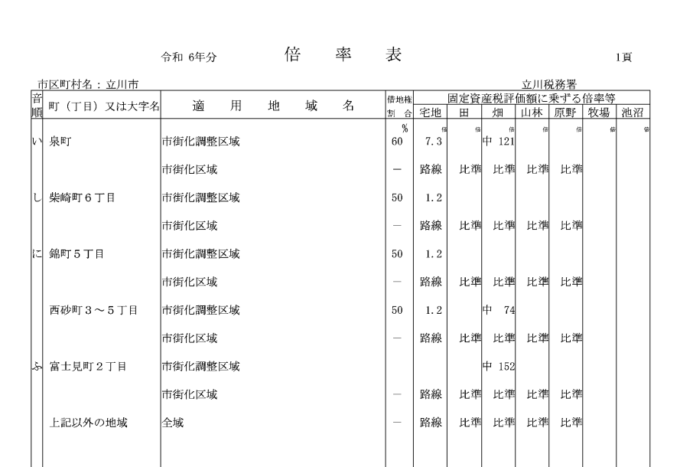

農村部など路線価が設定されていないエリアでは、同じく国税庁のサイト「財産評価基準書 路線価図・評価倍率表」に掲載されている「評価倍率表」を用います。

まずは「財産評価基準書 路線価図・評価倍率表」のトップページから該当の都道府県をクリックします。

次に、路線価図の下にある「評価倍率表」のうち「一般の土地等用」をクリックしましょう。

続いて該当の市区町村をクリックすると、以下のように「倍率表」が表示されます。

倍率表に記載されている借地権割合、および倍率が評価額を計算するときに用いる数値です。

なお、倍率表に「路線」と表示されている地域は路線価図に路線価と借地権割合が記載されていることを意味します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地権割合を使った相続税評価額の計算方法

ここからは、借地権割合を使った相続税評価額の計算方法について具体的に解説していきます。

ただし、以下のように権利の種類によって計算方法は異なるので、あなたが該当する項目をご参照ください。

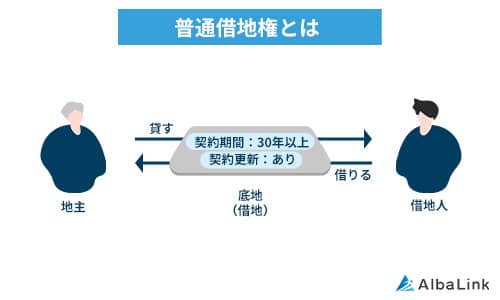

普通借地権

普通借地権は、契約更新のある一般的な借地権です。

相続した借地の契約形態が「普通借地権」のときには、以下の計算式で相続税評価額を算出します。

自用地評価額とは所有者である自分が自由に利用できる土地に対する評価額のことで、以下の計算式で求めます。

たとえば路線価が1㎡20万円、土地面積が100㎡、借地権割合が60%の借地における相続税評価額は以下の通りです。

「自用地評価額=路線価×土地面積」の計算式より、

自用地評価額=20万円×100㎡=2,000万円

「相続税評価額=自用地評価額×借地権割合」の計算式より、

相続税評価額=2,000万円×60%=1,200万円

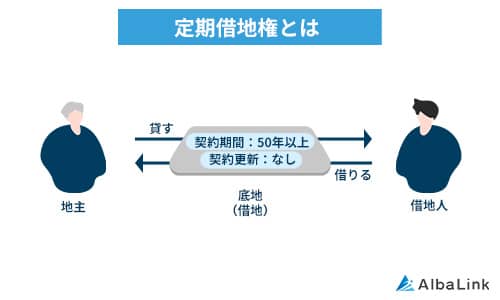

定期借地権

定期借地権は契約更新ができない借地権です。

定期借地権の相続税評価額の求め方は以下の通りであり、普通借地権よりも複雑な点に注意しましょう。

「設定時の経済的利益」は、借地契約を交わすときに借地人が地主へ支払う権利金や保証金などの合計額です。

また「基準年利率」は、定期借地権の設定期間、および相続開始日において残っている契約期間に応じて定められている割合を指します。

参照元:国税庁|令和6年分の基準年利率について(法令解釈通達)

ただし定期借地権の相続税評価額を求めるのは非常に複雑であり、個人でおこなうのは難しいといわざるを得ません。

そのため、相続した定期借地権の正しい相続税評価額を知りたい場合は、税理士などの専門家に相談することをおすすめします。

なお、弊社AlbaLink(アルバリンク)は全国の借地権、底地を買い取っている専門の買取業者であり、税理士などの専門家とも提携しております。

借地権の相続税評価額を知りたい、いくらで借地権を売却できるのかが知りたいといった方は、お気軽にご相談ください。

底地

借地人に貸している土地(底地)を相続したときの相続税評価額は、以下の計算式で算出します。

たとえば路線価が1㎡20万円、土地面積が100㎡、借地権割合が60%の底地における相続税評価額は以下の通りです。

「自用地評価額=路線価×土地面積」の計算式より、

自用地評価額=20万円×100㎡=2,000万円

「相続税評価額=自用地評価額×(1-借地権割合)」の計算式より、

相続税評価額=2,000万円×(1-60%)=800万円

底地を相続したときには、借地権割合が大きいほど納めるべき相続税額が少なくなる点が特徴です。

小規模宅地等の特例で節税が可能

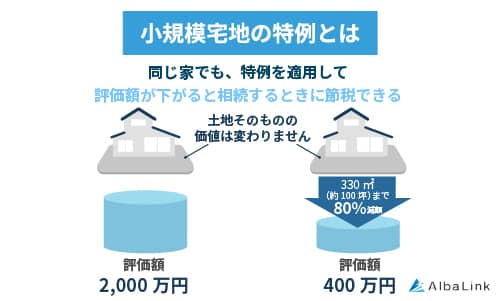

底地・借地権を相続した際に「小規模宅地等の特例」を利用すると、相続税評価額を抑えられて節税につながります。

小規模宅地等の特例とは、相続した土地の330㎡までの部分の評価額を最大で80%減額できる制度です。

相続したのが借地権・底地であっても、以下いずれかの要件に該当すると特例を利用できます。

- 被相続人の配偶者が相続する

- 被相続人と同居していた相続人が相続する

- 被相続人に配偶者や同居親族がおらず、相続発生前の3年間賃貸暮らしをしていた相続人が相続する

たとえば借地権の相続税評価額が2,000万円のときに小規模宅地等の特例を使うと、400万円にまで評価額が減額されます。

ほかの相続財産と合わせても相続税が課されなくなる可能性が高まるため、借地権を相続したときには自分が適用要件を満たしているかどうかを確認しておくことをおすすめします。

貸家建付地

貸家建付地とは、アパートなど人に貸している建物が建つ土地のことです。

たとえば、借地人が地主から借りている土地にアパートを建てて賃貸経営しているケースが該当します。

貸家建付地を相続したときの相続税評価額は、以下の計算式で求めます。

借家権は「賃貸物件の入居者が建物を利用できる権利」、借家権割合は建物に占める借家権の割合のことで全国一律30%に設定されています。

また賃貸割合は、賃貸物件のうち実際に貸している部屋の割合を指します。

つまり賃貸物件を相続したときに全部屋埋まっていたら、賃貸割合は100%です。

たとえば自用地評価額が8,000万円、借地権割合が60%、借家権割合が30%、賃貸割合が80%のときの貸家建付地の相続税評価額は以下の通りです。

相続税評価額=8,000万円×(1-60%×30%×80%)=6,848万円

貸家建付地の相続税評価額は賃貸割合が高い、つまり満室に近い状態ほど低くなる傾向にあります。

したがって借地上に建つアパートを相続するときには、賃貸割合がどのくらいを確かめておくことも重要です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続した借地権・底地を処分する4つの方法

借地権や底地を相続したら、相続が発生したことを知った日の翌日から10か月以内に相続税を納めなければなりません。

しかし相続財産のなかでも借地権や底地の相続税評価額は高く、納めるべき相続税額が大きくなる恐れがある点に注意が必要です。

もし相続税の申告期限までに納税資金の確保が難しいようなら、相続した借地権や底地を売却するのも選択肢のひとつです。

ここでは、借地権・底地を処分する以下4つの方法について解説します。

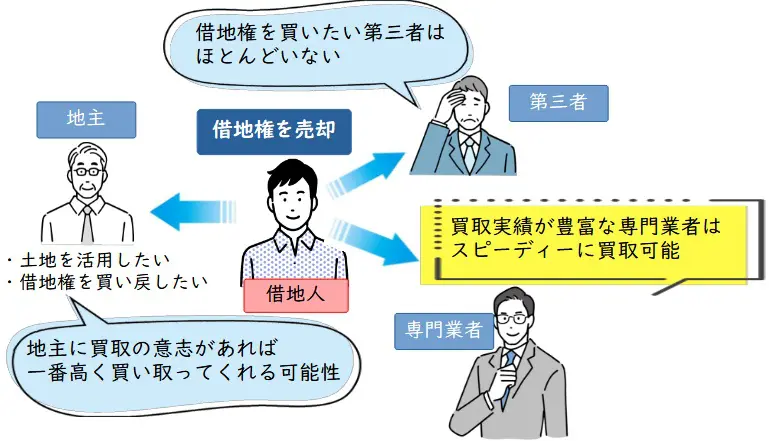

地主と借地人で売買する

借地権や底地を売却したいのなら、まず地主、もしくは借地人に話を持ちかけることをおすすめします。

なぜなら、借地権や底地を売りに出しても一般の買い手は見つかりにくいからです。

マイホームの購入を検討している方の多くは、住宅ローンの利用を考えています。

しかし、借地権の購入時には地主が所有する底地を、底地の購入時には借地人が所有する建物を担保として提供できません。

そのため、借地権と底地の担保評価は通常の土地よりも低く、買い手がローンを利用したくても審査に通過しにくいのが実情なのです。

ただし、借地人が底地を、地主が借地権を購入するときには、それぞれ担保として土地と建物を提供できるので、住宅ローンの利用が可能です。

また借地人が底地、地主が借地権を購入すると自由に利用できる完全所有権の土地を手に入れられる点もメリットです。

したがって、地主と借地人がそれぞれ「売却したい」「完全所有権の土地を手に入れたい」などと考えている場合には、前向きに話し合いに応じてくれるでしょう。

なお、以下の記事では借地権を地主に買い取ってもらうときの売却相場について解説しています。

併せて参考にしてください。

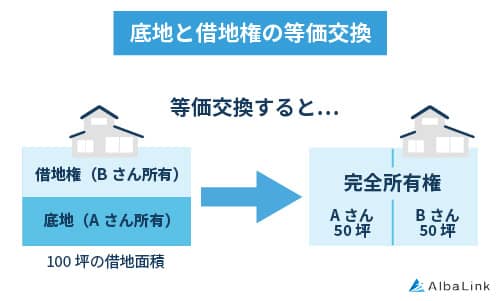

借地権と底地を等価交換する

地主と借地人の両者が「完全所有権の土地がほしい」と考えているのなら、借地権と底地を等価交換する方法があります。

等価交換とは、底地の一部と借地権の一部を等価で交換し、地主と借地人がそれぞれ完全所有権の土地を手に入れることです。

底地と借地権を等価交換すると複雑な権利関係が解消され、地主は自分が住むための家を建てられるようになります。

一方の借地人にも、地代を払わずに済む、自由に建て替えられるなどのメリットがあります。

それぞれが所有する土地の面積は既存よりも狭くなるものの、資産価値が上がって借地権や底地を単独で売却するよりも早く買い手が見つかる可能性が高まる点もメリットです。

ただし、底地と借地権を等価交換するには、地主と借地人両者の合意が必要です。

どちらかが協力を拒んだときには実現できない点に注意しましょう。

なお、底地と借地権の等価交換については以下の記事で詳しく解説しているので、併せて参考にしてください。

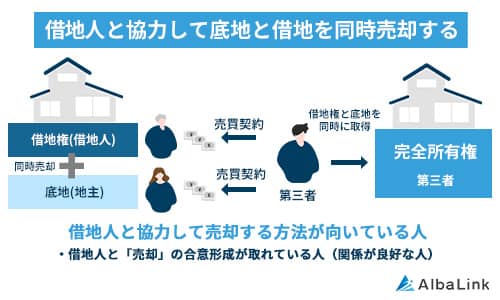

借地権と底地を同時売却する

地主と借地人がともに売却を考えている場合は、借地権と底地の同時売却が視野に入ってきます。

同時売却とは、その名の通り借地権と底地をセットで販売することです。

買い手にとっては完全所有権の土地を手に入れられるメリットがあるので、借地権と底地を単独で売りに出すよりも早期売却が期待できます。

ただし、売却金額の分け方を巡って地主と借地人がもめてしまうケースは少なくありません。

そのため、借地権と底地を同時売却するのなら、不動産業者を間に挟んで条件面の設定や売却活動、引き渡しまでサポートしてもらうことをおすすめします。

なお、借地権と底地の同時売却については以下の記事で詳しく解説しているので、併せて参考にしてください。

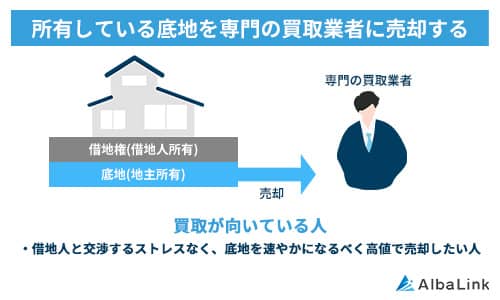

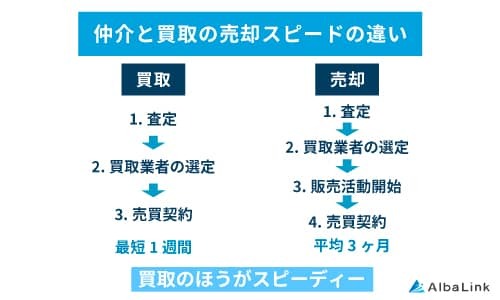

専門の買取業者に売却する

相続税の納付期限までに相続した借地権や底地を確実に売却したいのなら、専門の買取業者に依頼しましょう。

専門の買取業者には、購入した借地権や底地を活用して収益を上げられる独自のノウハウが豊富にあります。

具体的には「地主や借地人と交渉して借地権や底地を買い取り、完全所有権の土地にしてから売却する」「地代などの収入を目的としている不動産投資家に販売する」などです。

そのため、一般の買い手が見つかりにくい借地権や底地でも短期間で買い取ってくれるというわけです。

また、専門の買取業者に依頼すれば、借地人、あるいは地主と売却へ向けた話し合いをおこなう必要はありません。

買い手を探す時間も短縮できるため、借地権や底地をより早く現金化できる点もメリットです。

借地権・底地の売却に際してなるべく手間をかけたくない、とにかく早く売却したい方に適している方法といえます。

アルバリンクなら借地権・底地のスピーディーな買取が可能!

弊社Albalinkは訳アリ物件専門の買取業者として、地主と借地人がトラブルになっているなど、他社では断られるような底地・借地を多数買い取ってきました。

たとえば、弊社では以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている ・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする ・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

上記の「借地売却に関する地主様の要望」を見て頂けばわかるように、この借地は売却に関する地主様の要望が厳しく、依頼主様(借地人)は他社では買取を断られてしまったようです。

とくに転売時に承諾料がかかることは買取業者にとって直接的な負担となるため、買取を敬遠する業者が多いのも当然といえます。

このように、地主の要望が厳しく、再建築もできず、建物の築年数も古い借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 借地の再販先が豊富であり、買取に際して費用がかかっても(承諾料など)利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取をおこなったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

底地・借地を手間や費用をかけることなく、なるべく高値で売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、借地人or地主 に知られることはありませんので、ご安心ください)。

なお、以下の記事では底地を専門に買い取っている業者を計16社ご紹介しています。

どの買取業者に依頼すればよいのかがわからない方は、ぜひ参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

借地権割合とは土地の権利のうち借地権が占める割合のことで、国税庁がエリアごとに30~90%の間で定めています。

借地権割合は、借地権や底地の相続税評価額を算出するときに使用します。

そのため、借地権や底地を相続したときには国税庁のサイト「財産評価基準書 路線価図・評価倍率表」を閲覧し、借地権割合を確認することが大切です。

しかし相続財産のなかでも借地権や底地の相続税評価額は高くなりやすく、相続税を納められない事態に陥りかねません。

したがって相続税分の現金を用意するのが難しいときには、相続した借地権や底地を売却することをおすすめします。

なお、当サイトを運営している弊社AlbaLink(アルバリンク)は、全国の借地権・底地を買い取っている専門の買取業者です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」に取り上げられた実績もあります。

弊社には底地や借地権を活用できるノウハウが豊富にあるため、あなたの借地権・底地を適正価格で、かつスピーディーに買い取ることが可能です。

相続した底地や借地権を手放せずにお困りの方は、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら