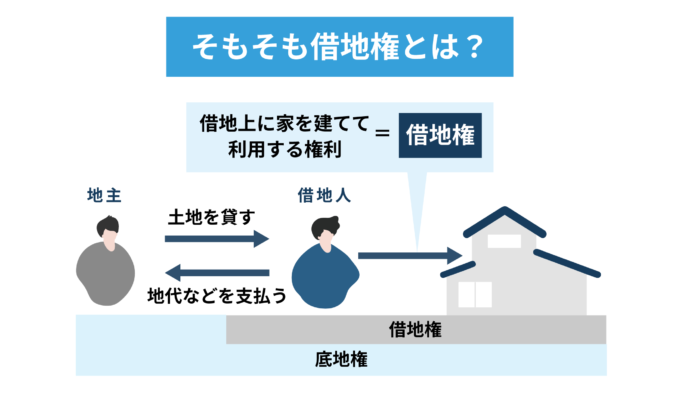

借地権価格とは借地権の評価額のこと

「借地権価格」とは借地権の評価額のことで、相続税の評価額として、または借地権や借地権付き建物を売買する際の目安として使われる価格です。

借地権の価値を可視化した数値である借地権価格は、不動産鑑定評価基準において以下のように規定されています。

借地権の価格は、借地借家法(廃止前の借地法を含む。)に基づき土地を使用収益することにより借地権者に帰属する経済的利益(一時金の授受に基づくものを含む。)を貨幣額で表示したものである。

引用元:国土交通省「不動産鑑定評価基準」

※借地権とは

建物を建てる目的で、地代を支払って土地を借りる権利のこと。売買できる経済的価値のある権利である。

つまり、借地権も所有権と同様に金銭的価値のある財産ということです。

ただし借地権には所有権と異なる以下の特徴があり、借地権価格を左右することがあります。

- 土地の権利は地主、建物の権利は借地人にある

- 地主に地代を払う義務がある

- 借地上の建物を無断で売却できない

- 建て替えには地主の承諾が必要

- 契約期間満了後は更地にして地主に返還する必要がある

このような権利としての不完全さや、固定資産税の支払い義務もないことなどから、借地権には財産価値がないと思っていた方もいるでしょう。

しかし借地権が財産としての価値がある権利とみなされている以上、所有権のように相続税などの課税対象にもなるのです。

「そんなに相続税がかかるの?」と後から慌てないよう、後述する算定方法で借地権の価格を把握しておくことが大切です。

なお借地権の固定資産税については、以下の記事で解説しているので参考にしてください。

借地権価格は税額計算時と売却時で異なる

借地権価格には税額計算時の評価額と売却価格の2種類があり、算出方法が異なります。

- 借地権を相続した場合などに相続税、贈与税の税額を算出するための借地権評価額

- 借地権を売買するときの価格(市場価格)

税額を算出する際の借地権評価額については、後述する「相続税路線価」や「借地権割合」をもとにかなり正確な金額を算出できます。

一方で借地権を売買する際の価格については、現在の契約内容や土地の立地、売却相手などのさまざまな要因の影響を受けるため、一律の相場を算出することは困難です。

- 地主と借地人(売主)の関係性

- 立地

- 地代

- 更新料の有無

- 建替え承諾料の金額

- ローン承諾の有無

- 売主にとっての借地権売却の緊急性

- 買主にとっての借地権の価値

売却時の借地権価格は、税額計算時の価格に上記の要素を加味した相場を参照するしかありません。

なお借地権と売却価格相場については、以下の記事でも詳しく解説しているので参考にしてください。

税額計算に用いる借地権価格の算出方法

ここでは借地権の税額計算時の評価額算出に必要な基本的要素を解説します。

後述する借地権の種類別評価額や売買価格のベースにもなるので、しっかり押さえておきましょう。

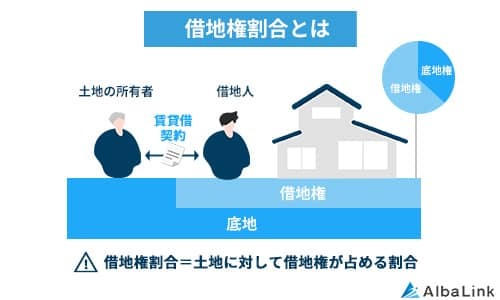

借地権の相続税評価額は「借地権割合」から算出する

借地権の相続税評価額は「借地権割合※」をもとに算出できます。

※借地権割合とは

その土地の更地評価額に対して、借地権の評価額が何割を占めているかを表す数値のこと。

更地評価額とは、借地権が設定されていない土地の評価額のことです。

借地権割合は、土地の利用価値などに応じて地域ごとに10%刻みで以下のように設定されています。

| 記号 | 借地権割合 | 土地のエリアの例 |

|---|---|---|

| A | 90% | 都心の主要駅周辺などの一等地 |

| B | 80% | 都市部の主要駅周辺 |

| C | 70% | 交通量の多い商業地域、高級住宅街 |

| D | 60% | 都市部への通勤・通学の便の良い市街地 |

| E | 50% | 郊外の人気住宅地など |

| F | 40% | 地方の交通便利な住宅地 |

| G | 30% | 農業地域など |

一般的に繁華街などの地価が高いエリアは借地権割合も高く設定され、郊外に行くほど借地権割合も低く設定されている場合がほとんどです。

ちなみに、100%から借地権割合を引いた分が「底地割合」という地主の権利の割合となります。

参照元:国税庁「財産評価基準 路線価図・評価倍率表」

実際に以下の条件で相続税評価額を算出してみましょう。

- 更地評価額:1,000万円

- 借地権割合が60%

【上記設定条件の相続税評価額】

1,000万×60%=600万円

ここでは基本的な「普通借地権」として計算していますが、実際には借地権の種類によって算出方法が異なるため、詳しくは後述します。

★「普通借地権」の借地権価格はこちら

★「定期借地権」の借地権価格はこちら

★「一時使用目的」の借地権価格はこちら

借地権割合は「路線価」を使って調べる

借地権割合は先述した「路線価図」で調べることが可能です。

※路線価とは

国税庁が毎年発表する土地の標準価格のこと。1㎡当たりの価額(千円単位)で表される。毎年7月1日に国税庁が公表する。

国税庁の「財産評価基準 路線価図・評価倍率表」のページから、調べたい土地の住所を検索し、町名をクリックすると以下の地図を表示できます。

路線価図サンプル

図の数字が路線価(千円単位)、アルファベット記号が借地権割合です。

なお路線価図に記号のないエリアの借地権割合は、一律20%で設定されています。

一般的に繁華街などの地価が高いエリアは借地権割合も高く設定され、郊外に行くほど借地権割合も低く設定されている場合がほとんどです。

参照元:国税庁「財産評価基準 路線価図・評価倍率表」

例えば路線価図の表示が700C(C=借地権割合70%)の場合、700×1,000円で「1㎡当たりの路線価は700,000円、借地権割合が70%」と読みます。

路線価がない地域は「倍率方式」で計算する

路線価はすべての地域に設定されているわけではなく、郊外のエリアでは路線価が設定されていないケースも多いです。

市街化調整区域など、路線価図に路線価が書かれていない地域は「倍率方式」で相続税評価額を算出します。

倍率方式の場合、固定資産評価額に地域ごとに割り振られた倍率を掛け、相続税評価額を算出します。

参照元:国税庁「評価倍率表」

固定資産税評価額は、毎年4月か6月に届く固定資産税の納税通知書に記載されている金額を参照してください。

実際に、以下の条件で相続税評価額を計算してみます。

- 固定資産税評価額:3,000万円

- 倍率:1.2倍の地域

【上記設定条件の場合の相続税評価額】

3,000万円×1.2倍=3,600万円

なお実際の計算ではこのほかに「奥行」「間口」「不整形地」などの補正が必要となります。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

【借地権別】税額計算時の借地権価格

ここからは前項で紹介した基本的な計算方法をもとに、借地権の種類別に相続税評価額(借地権価格)の算出方法を解説します。

普通借地権の借地権価格

借地借家法の「普通借地権」の借地権価格は、相続税路線価(路線価)と借地権割合を基準に算出します。

※更地価格=路線価×土地面積

例えば以下のように計算できます。

- 更地価格:2,500万円

- 借地権割合:60%

【上記設定条件の場合の普通借地権の価格】

普通借地権の借地権価格(相続税評価額)

=2,500万円×60%=1,500万円

実際には複雑な補正や加算を行う必要があるので、より正確な金額を知りたい場合は不動産鑑定士などに依頼するのが確実です。

定期借地権の借地権価格

「定期借地権※」の借地権価格の計算は、普通借地権よりも複雑です。

※定期借地権とは

定められた期間で借地関係が終了し、更新のない借地権のこと。1992年に施行された借地借家法で定められた。

税額計算上の定期借地権の借地権価格を計算する際は、「借地権者の経済的利益」の総額と「残存期間年数」がベースになります。

定期借地権の借地権価格は①~④をもとに、以下の計算式で算出した相続税評価額です。

①定期借地権等の設定時における借主に帰属する経済的利益の総額

②定期借地権等の設定時におけるその宅地の通常の取引価額

③課税時期における定期借地等の残存期間年数に応じた基準年利率による複利年金現価率

④定期借地権等の設定期間に応じた基準年利率による複利年金現価率

=更地評価額×(①÷②)×(③÷④)

または、国税庁の「定期借地権等の評価明細書」のフォームを埋めていくことで算出することもできます。

とはいえ、実際は①~④を算定すること自体が困難なので、税理士に任せるほうが適切です。

一時使用目的の借地権借地権価格

「一時使用目的の借地権」とは、主に法人が一時的に使用する際に設定される借地権のことで、主な用途は以下のとおりです。

- 選挙事務所

- サーカスなどの興行会場の設置

- 工事のための資材置き場

- 個人のDIYの資材置き場

一時使用のための借地権の価額は、他の借地権価額と同様の評価方法が適切とはいえないことから、以下の「雑種地」の賃借権の評価方法に準ずる方法で算出されます。

参照元:国税庁「一時使用のための借地権の評価」

雑種地の賃借権の価額は、原則として、その賃貸借契約の内容、利用の状況等を勘案して評価しますが、次のように評価することができます。

(1) 地上権に準ずる権利として評価することが相当と認められる賃借権

雑種地の自用地価額×法定地上権割合と借地権割合とのいずれか低い割合(2) (1)以外の賃借権

雑種地の自用地価額×法定地上権割合×1/2引用元:国税庁「雑種地の賃借権の評価」

⑴とは、

- 賃借権の登記がされているもの

- 借地権設定の対価として権利金や一時金の授受があるもの

- 堅固な構築物の所有を目的とするもの

を指します。

「法定地上権割合」とは、賃借権の残存期間に応じて以下のように定められた数値のことです。

| 残存期間 | 法定地上権割合 |

|---|---|

| 5年以下 | 100分の5 |

| 5年超10年以下 | 100分の10 |

| 10年超15年以下 | 100分の15 |

| 15年超 | 100分の20 |

もっとも、一時使用目的の借地権価格が個人の相続で問題になることはほとんどないでしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地権を売却する際の価格相場

借地権は「地主に返すもの」と思っている方もいるかもしれませんが、財産としての価値があるため借地権は売却が可能です。

ただし借地権の売却相場に明確な決まりはなく、売却相手や売却パターンによって借地権の売却価格相場は異なるので、このあとパターン別に紹介します。

借地権を地主に買い取ってもらう場合

借地権を地主に買い取ってもらう際の相場は、地主からの申し出か、借地人からの申し出かによって異なります。

地主から買い取りたいと依頼された場合であれば、通常の更地で売却した想定の「更地価格」の6~7割程度が目安です。

一方、借地人からの依頼で買い取ってもらう場合は、更地価格の5割程度と、低くなる傾向にあります。

地主から買取の申し出があった場合は買主(地主)のニーズが高いのに対し、借地人からの申し出の場合、買い手となる地主のニーズが低いためです。

第三者へ売却する場合

第三者に売却する場合の売却相場は、更地価格の6~7割程度といわれています。

買い手となる第三者とは以下の2種類です。

- 一般の個人

- 専門の買取業者

通常、一般の個人で借地権を購入したい人は少なく、ニーズが少ない分価格も抑えざるを得なくなります。

一方で、専門の買取業者であれば幅広いニーズを持つ再販先を抱えているため、その分高く買い取ることが可能です。

なお、弊社AlbaLink(アルバリンク)も借地・底地を専門に買い取る不動産買取業者です。

無料査定も実施していますので、所有している借地権の価格相場を知りたい方は一度ご相談ください。

>>【ニーズの少ない借地権でも高額売却!】無料で買取査定を依頼する

底地権と一緒に第三者へ売却する場合

借地権を底地と一緒に第三者へ売却する場合は、通常の所有権に近い価格で売却できる可能性があります。

というのも、買主にとっては購入した土地を自由に利用できるメリットがある分、借地単体よりも価値が高くなるためです。

ちなみに国土交通省の「不動産情報ライブラリ」を見れば、土地の公示価格と取引価格情報が掲載されているので、周辺の土地価格を把握できます。

借地権を底地と一緒に売却するもう1つのメリットは、買い手が融資を受けやすくなることです。

買い手が借地権だけを購入しようとした場合、借地権に担保価値がないとみなされるため、銀行はほとんど融資をしてくれません。

しかし完全所有権化した土地であれば担保価値が上がるため、買い手の融資が通りやすく購入のハードルが下がります。

借地権と底地を一緒に売却する「同時売却」の具体的な方法や手順については後述します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

借地権価格を左右する地代の算出方法

借地の「地代」の金額は借地権価格を左右する重要な要素の1つです。

一般に、地代が安ければ借地権の売却価格相場は高い傾向にあります。

土地を買いたい人にとっては、地代が低いほどニーズが高いためです。

ここでは、借地権の地代の算出方法を解説します。

なお、地代の算出方法は以下でも詳しく解説しているので、参考にしてください。

借地契約を結ぶ際の地代の算出方法

借地契約を結ぶ際に地代を決める方法には、以下の3種類があります。

- 積算法

- 賃貸事例比較法

- 収益分析法

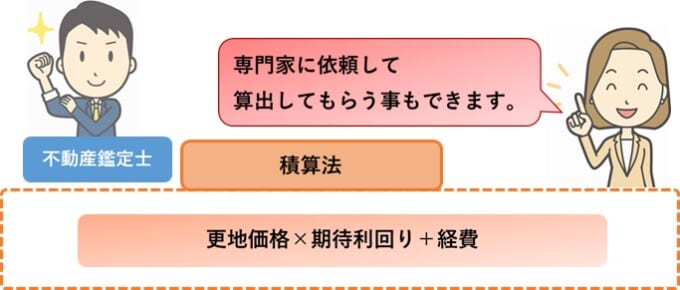

積算法

「積算法」とは、価格を投資額と捉えた場合の収益性にもとづいて地代を算出する方法です。

更地価格に期待利回りを掛け、必要経費を足して算出します。

①の期待利回りとは、その土地が1年あたりに生み出すことが見込まれる利益のことです。

ただし期待利回りは算出が難しいため、一般的にはおおむね2%として計算します。

②の必要経費とは以下を指します。

- 固定資産税や都市計画税などの公租公課

- 火災保険などの保険料

- 維持管理費

- 減価償却費

参照元:国土交通省「不動産鑑定評価基準」

積算法で計算した地代を「積算賃料」と呼びます。

なお、期待利回りの算出が難しいため、計算時は不動産鑑定士などに依頼するのが一般的です。

賃貸事例比較法

「賃貸事例比較法」とは、多数の地代設定の事例を収集した中から、その土地の近隣地域で条件の類似した事例を選択し、以下の要素を考慮して地代を算出する方法です。

- 土地の形状・面積

- 立地

- 借地権の種類

- 契約期間

- 権利金の額

- 地主や借主それぞれの契約当時の事情による地代への影響 など

賃貸事例比較法は、周辺地域で似たような借地・底地権が多く設定され、事例が多い場合に採用されます。

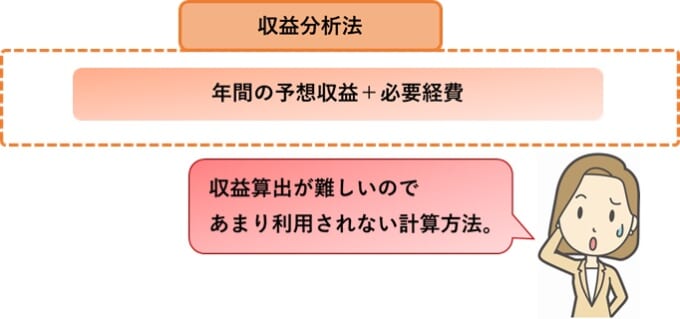

収益分析法

「収益分析法」とは、主に法人に対し事業用として貸し出された借地の地代計算方法です。

事業の売上高を分析し、予想される収益を計算してから、必要経費等を足して地代を算出します。

ただし個人はほとんど対象にならないことと、事業収益の算出が難しいことから、収益分析法は実際はほとんど使われていません。

地代を改定する際の算出方法

一度設定された地代も改定されるケースがあります。

借地借家法上、地代は固定資産税の増減、土地価格の変動など市況に応じて見直される必要があるとされており、地主は正当に地代の値上げを請求できることになっているのです。

参照元:e-Gov法令検索「借地借家法第11条(地代等増額請求権)」

契約期間中に地主が地代を変更する場合の計算方法は、新規に地代を設定する場合とは異なり、以下のいずれかの方法で算出します。

- 差額配分法

- 利回り法

- スライド法

- 賃貸事例比較法

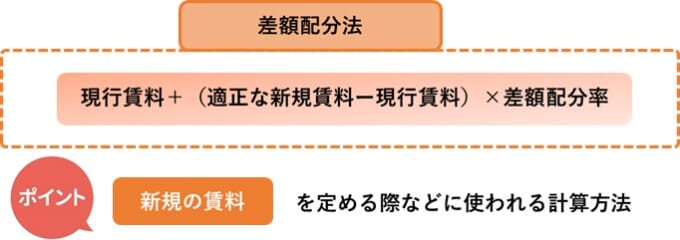

差額配分法

「差額配分法」とは、土地の「現時点の適正な地代」と「現行の地代」の差額や配分率から地代を求める方法です。

なお「配分率」は以下を考慮して適正に判断するとされています。

- 契約上の経過期間と残存期間

- 契約締結から現在までの経緯

- 地域要因

ただし複雑な要因分析が必要なため、実際には配分率を2分の1もしくは3分の1として計算するケースがほとんどです。

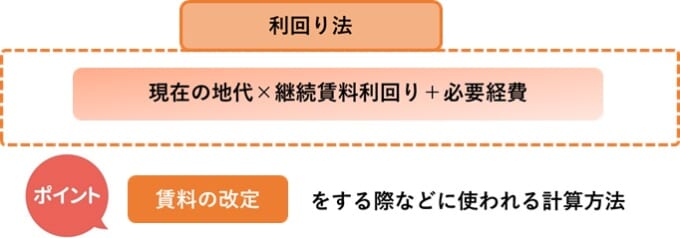

利回り法

「利回り法」とは、更地価格に「継続賃料利回り」を掛けて、その金額に必要経費を足して地代を算出する方法です。

改定後の地代=(更地価格×継続賃料利回り)+必要経費

「継続賃料利回り」とは、簡単に言うと投資に対する利益の割合のことです。

近隣の取引事例の利回りや更地価格の変動など、多様な価格形成要因を考慮する必要があるため、不動産鑑定のプロに相談しながら設定するケースが一般的です。

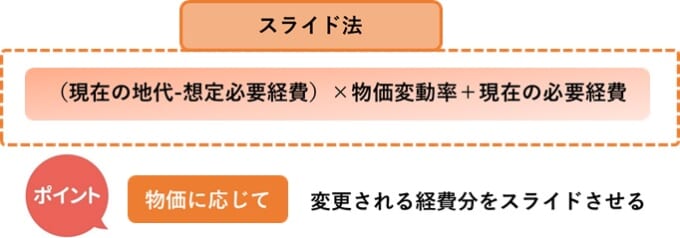

スライド法

「スライド法」とは、改定時までの経済変動に応じて地代を変動させる地代設定方法です。

物価変動などを考慮した変動率を、現行地代に掛けて改定地代を算出します。

改定後の地代= 現在の地代 × 変動率

または

改定後の地代=(現行の地代ー原稿地代設定時の必要経費)×変動率+ 必要経費

変動率は、家賃指数や物価の変動、所得水準などの指標を考慮して設定されます。

賃貸事例比較法

新規契約時の地代設定で用いられる「賃貸事例比較法」は、地代改定時にも用いられます。

新規契約時と異なるのは、計算に用いる賃貸事例が継続中の借地契約で、かつ地代改定した事例でなければならない点です。

ただし、そもそも該当する事例がほとんどないため、実際には賃貸事例比較法で改定地代を算出するケースは多くありません。

借地権に発生する一時金の価格相場

地主の承諾料などの一時金も、借地権売却時の利益に大きく影響します。

借地契約においては、借地権のある土地上の建物の変更(譲渡、期間変更、構造変更、増改築など)に対し、都度地主の承諾と承諾料が必要です。

一時金には法律などの規定はなく、金額は地代と同様、双方の条件を考慮し合意の上決定します。

一時金が直接売却価格に影響を与えるとは限りませんが、売却時に地主から複数の承諾を得る必要があるため、結果として売却後の手残りは減ってしまいます。

一時金・承諾料の相場は以下のとおりです。

| 種類 | 価格相場 |

|---|---|

| 借地条件変更承諾料 | 更地価格の10% |

| 譲渡承諾料 | 借地権価格の10% |

| 借地契約の更新料 | 借地権価格の5%~10% |

| 建て替え・増改築承諾料 | 更地価格の3%~5% |

なお更新時期が近い場合は、更新料が敬遠されて売却が難しくなり売却価格も下がることが一般的です。

借地権を計画的に整理すべき4つの理由

借地権を所有し続けると、以下のトラブルや問題が生じやすいので、計画的に整理することをおすすめします。

借地権にはトラブルが多いため、売却したくても購入できる人が限られてしまい、売却に時間がかかることが一般的です。

なお借地権のトラブルについては、以下の記事で詳しく解説しているので参考にしてください。

地代の値上げをめぐって調停や訴訟になる

地代の値上げは借地権によくあるトラブル原因の1つです。

地主が地代の値上げを要求すること自体は、周辺の地価高騰や固定資産税の上昇などの「正当な事由」がある場合、不当ではありません。

しかし借地人にとっては「話が違う」と、話し合いが平行線になるケースがほとんどです。

借地借家法上は、地代値上げの正当事由を定めているものの、基本的には双方の協議により金額を決めることとされています。

地代の金額や算出方法について、双方が合意できなければ調停や訴訟で争われることになり、その場合は1年以上の期間を要します。

もし借地人が敗訴し、値上げ請求が認められた場合は、地代の値上げ請求の時点にさかのぼり、地代の差額+利息を支払うことになるため注意が必要です。

なお、地代の値上げ交渉をされたときの対処法については、以下の記事で詳しく解説しているので参考にしてください。

高額な更新料を請求される恐れがある

借地借家法の「普通借地権」および「旧法借地権」の場合、契約の更新時に更新料の支払いを求められるケースがあります。

一般的な更新料の目安は以下のとおりです。

※自用地価格とは

更地の場合の土地価格のこと。

自用地価格×借地権割合=借地権価格となる。

とはいえ更新料の支払いに法的な定めはなく、実際は地代と同様、更新料も双方の協議と合意の上決められるとされています。

また、実際は土地の需要によっても更新料の相場は変わり、例えば需要の高い都市部では更新料も高く、需要の少ない郊外ほど更新料は低くなるのが一般的です。

このように更新料の算出根拠がわかりにくいこともあって、提示された金額に納得できず、トラブルになるケースも少なくありません。

特に相続や譲渡で地主が交代し、双方の信頼関係が希薄になっている場合は、合意形成がより困難になる可能性が高いでしょう。

相続時に揉めやすい

借地権を所有し続けていると、相続時に相続人の間で以下の揉めごとが発生しやすくなります。

- 借地権付き建物を誰が相続するかで揉める

- 借地権の評価方法の合意ができない

- 借地権の共有者間でトラブルが発生する

借地権付き建物を相続すると、相続人は地代の支払いや古い建物のメンテナンス負担を負わなければなりません。

そのため相続人が複数いる場合は、誰が負動産を相続するかでトラブルになりやすいのです。

ましてや借地権が「共有状態」にある場合はより深刻です。

相続人同士で合意が得られなければ、地主との交渉以前の問題で、将来的な借地権の処分がいっそう難しくなるでしょう。

そのため、借地権の相続が発生した際に共有することは避けるべきです。

売却価格より相続税のほうが高くなる

一般に借地権の売却価格が安くなることは先述したとおりですが、売却相場に対して相続税額は高額になりがちです。

特に借地権割合の高い都市部などでは、相続税評価額も高額になり、相続税額が高くなる場合があります。

その結果「借地権割合80%の借地権が更地価格の5割でしか売却できず、他の相続財産と合算した相続税を支払えない」といったことも起こり得るのです。

なお、相続税は相続が発生してから10か月以内に申告し納税する必要があります。

一般に借地権の売却には時間がかかるため、10カ月以内に売却・現金化することは困難かもしれません。

借地権を高い価格で売却する5つの方法

借地権の所有にはリスクが多いことがお分かりいただけたかと思います。

借地権を整理するには、以下の方法で売却することがおすすめです。

なお、売却に期限がある場合は「専門の買取業者」に売却するのがもっともスピーディーです。

地主に買い取ってもらう

借地権を高く売却する1つ目の方法は、地主に買い取ってもらうことです。

借地権を地主が買い取った時点で借地権そのものが消滅するので、借地人は地代や地主との面倒な交渉から解放されます。

また底地を所有する地主にとっても、借地権を買い取って土地を完全所有権化できるメリットは大きく、地主が土地を活用したい場合には、買取提案の合意を得やすいでしょう。

ただし地主には借地人の申し出に応じる義務はないため、買取が成立するのは、あくまで地主に借地権を買い取るニーズがある場合のみです。

なお借地権を地主へ無償で返還することも可能ですが、その場合は土地を返還する前に建物を解体し、更地にしなければなりません(原状回復義務)。

解体費用や整地費用を負担することを考えると、無償返還は得策ではありません。

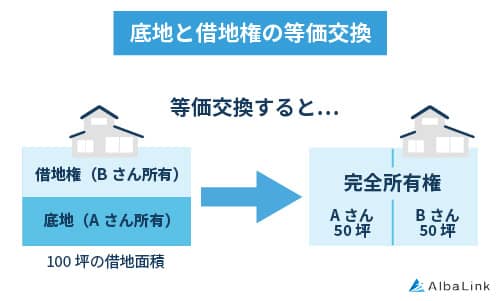

底地権の一部と等価交換後に売却する

借地権を高く売却する手段として「等価交換」が使える場合もあります。

借地権と底地権の「等価交換」とは、借地権者が借地権の一部を地主に返還し、地主が底地の一部を借地権者に譲渡することで完全所有権化することです。

例えば、100坪の土地の借地権50坪と底地権50坪を交換した場合、借地人と地主それぞれが完全所有権化した土地50坪ずつ所有することになります。

土地を完全所有権化することで、売却に地主の承諾が不要になり、売却価格も通常の相場に近づけることが可能です。

地主にとっても土地が完全所有権化されたことで、活用がしやすくなるでしょう。

借地権と底地の等価交換は以下の流れで行います。

- 底地と借地権の評価額を確認する

- 建ぺい率・容積率を確認のうえ底地と借地権の交換割合を決める

- 分筆登記を行う

- 所有権移転登記を行う

ただし双方が連携して上記の複雑な手続きを踏む必要があるため、地主の合意と協力が不可欠です。

また、そもそも土地面積が狭いなど、敷地の分割自体が難しい場合は等価交換自体が不可能なので、他の方法を検討しましょう。

なお等価交換の手続きの流れや注意事項については、以下の記事で詳しく解説しています。

底地と同時売却する

借地権を高く売却するもう1つの方法は、底地権との「同時売却」です。

「同時売却」とは、借地人が地主から底地を買い取って土地・建物を完全所有権化してから、セットで第三者に売却することです。

完全所有権化されたことで、底地権と借地権を単独で売却するよりも買い手が見つかりやすく、高く売却しやすいメリットがあります。

底地との同時売却は以下の手順で行います。

- 地主と同時売却の意思確認を行う

- 仲介業者に売買の仲介を依頼する

- 地主と協力して売却活動を開始する

- 買主と売買契約を締結する

- 賃貸借契約の終了の覚書を交わす

ただし同時売却も地主との綿密な交渉が必要で、お互いの売却のタイミングも合わせなければなりません。

また、売却益の分配方法で揉める可能性もあり、そもそも地主に売却の意思がなければ売却が成立しないので、その場合は他の方法を検討するしかないでしょう。

同時売却の方法や注意点は以下の記事で詳しく解説しているので、参考にしてください。

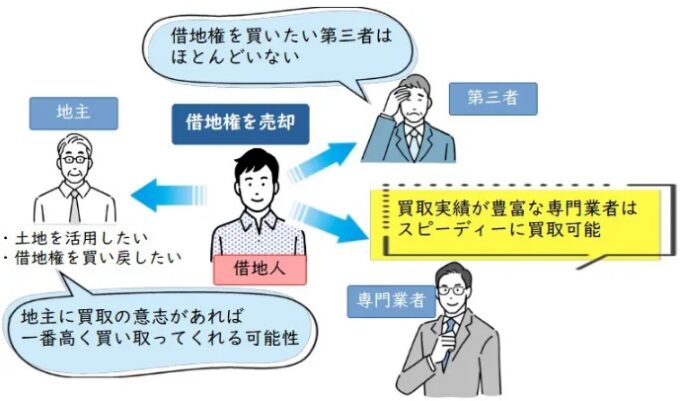

第三者に売却する

土地の立地が良い場合は、一般の第三者で借地権の購入希望者がいる可能性もあります。

一般の第三者へ借地権付き建物を売却する場合は、仲介業者に依頼するのが一般的です。

なお、売却活動の前に仲介業者の協力を得て地主に3つの承諾を得ておく必要があります。

- 売却の承諾

- 買主が建物を建替えるための承諾

- 買主の融資承諾書(住宅ローンを使う場合)

借地権の買主は通常、建て替える前提で建物も購入することになります。

そのため、借地権を引き継いだ買主が建て替えの承諾を得ずに済むよう、売主が建替え承諾を得ておくことも大切です。

また、借地権があると住宅ローン審査が厳しくなるため、買主との交渉が難航することも予想されます。

特に買主が住宅ローンを利用する場合は、地主から「融資承諾書」を得ておかなければなりません。

このように借地権付き建物は買主(新しい借地人)にとっても負担の大きな買い物となるため、実際の売却価格はかなり抑えられると考えておきましょう。

専門の買取業者に買い取ってもらう

土地の立地が悪く、地主による買取や等価交換や同時売却もできない場合は、借地権を専門に買い取る買取業者に売却することをおすすめします。

借地権専門の買取業者なら、通常は買い手がつかない借地権でも問題なくスピーディーに買い取ってくれます。

なぜなら、借地権の買取を得意とする買取業者は買い取った借地権を再販して収益化するノウハウがあるためです。

また、実績豊富な買取業者ほど豊富な再販先を持っているため、買い取った借地権を高額で再販でき、その分高い買取価格を付けることも可能です。

ただし、借地権の買取に慣れていない業者に依頼した場合、安い買取価格しか付けられなかったり、地主との交渉が上手くいかず承諾を得られない可能性もあります。

そのため、専門の買取業者を選ぶ際には、借地・底地の買取実績の豊富な業者を選ぶことが大切です。

アルバリンクなら面倒な手続きなしで借地権を売却できる!

弊社AlbaLink(アルバリンク)は借地・底地の買取に強い不動産買取業者です。

これまでも買い手がつかない借地を多数買い取ってきた実績があります。

弊社はさらにトラブル解決のプロでもあります。

弁護士や不動産鑑定士など、各専門家と連携しているので、地主との交渉や権利関係の整理にもワンストップで対応が可能です。

ここで弊社の借地の買い取り実績を紹介しましょう。

弊社は訳あり物件専門の買取業者として、借地人と地主がトラブルになっているなど、他社が買い取りたがらない借地を多数買い取ってきました。

たとえば、弊社は以下のような借地を190万円で買い取った実績もあります。

| 築年数 | 54年 |

|---|---|

| 物件の所在地 | 東京都荒川区 |

| 借地の状況 | ・10坪ほどの土地に木造2階建の戸建が建っている ・建築基準法を満たしておらず再建築できない土地 |

| 借地売却に関する地主様の要望 | ・売却を承諾するための費用(譲渡承諾料)を更地価格の10%とする ・借地の更新料を更地価格の8%~10%とする ・宅建業者が買い取った場合、転売時に承諾料を支払うこととする など |

| 買取価格 | 190万円 |

| 買取時期 | 2023年8月 |

上記「借地売却に関する地主様の要望」にあるように、この借地は売却に対する地主様の要望が厳しく、依頼主様(借地人)は他社では買取を断られてしまったそうです。

とくに転売時に承諾料がかかる点が買取業者にとって大きなな負担となるため、買取を敬遠する業者が多かったのも頷けます。

このような地主の要望が厳しく、築年数も古く、再建築もできない借地であっても、弊社が190万円で買い取れる理由は以下の2つです。

- 土地の利権に強い弁護士と提携しており、利権問題を解決した上で運用・再販できるため

- 借地の再販先が豊富であり、買取に費用(承諾料など)がかかっても利益を生み出せるため

実際、弊社は底地・借地をはじめ、訳あり不動産の買取実績が600件以上(2023年1月〜10月時点)あり、これまで買取を行ったお客様からも「買い取ってもらえてホッとした」「早く依頼すればよかった」といった好意的な評価を多数いただいております。

また、弊社はお客様からの評価が高いだけでなく、以下の理由で高い社会的信用も得ています。

手間や費用をかけることなく、なるべく高値で借地を売却したい方は、ぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたことが、地主に知られることはありませんので、ご安心ください)。

まとめ

借地権にも財産としての価値があり価格が存在します。

ただし税額計算時と売却時では借地権価格の算出方法が異なります。

税額計算のための相続税評価額は、借地権割合と路線価から導き出すことも可能ですが、定期借地権、一時利用目的の借地権の場合は算出方法がやや複雑です。

一方、売却時の借地権価格は土地の需要や地代、更新時期、承諾料などに左右されますが、一般的には自由に活用できない借地権の需要は低く、売却価格も安く抑えられてしまいます。

なお、このまま借地権を所有し続けると、地代や承諾料、更新料がかかり続ける負動産になる可能性が高いです。

もし地主や第三者へ借地権を売却できそうにない場合は、借地専門の買取業者に買取を依頼してみましょう。

専門の買取業者なら売れにくい借地権でもスムーズに買い取ってくれます。

弊社AlbaLink(アルバリンク)は借地・底地の買取を得意とする専門の買取業者です。

訳あり物件専門の買取業者として、流通の困難な物件を多数買取・再販してきた実績が多くのメディアでも紹介されています。

借地権を多数買い取ってきた実績があるので、あなたの借地権も高値で買い取ることが可能です。

無料相談・無料査定を24時間受け付けていますので、借地権を手放せずにお悩みでしたら、ぜひ弊社へご相談ください。

相談・査定はこちら

相談・査定はこちら