生活保護とはどんな制度か

生活保護とは、経済的に困窮する方に対して国や自治体が、日本国憲法第二十五条第一項で規定する「健康で文化的な最低限度の生活」を保障するために、生活費を給付する公的扶助制度のことです。

生活保護法第一条では「この法律は、日本国憲法第二十五条に規定する理念に基づき、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活(すべて国民は健康で文化的な最低限度の生活を営む権利を有する)を保障するとともにその自立を助長することを目的とする」と定められています。

日本国憲法の理念を具体的な制度・政策として実現するための根拠となる法律が生活保護法である、ということになります。

この生活保護法を根拠として、生活保護の制度は運用されていますが、どこかの時点で自立を促すことを明言しています。

参照元:生活保護法(◆昭和25年05月04日法律第144号)

生活保護中の共有名義不動産の相続については、以下の記事でも詳しく解説しています。

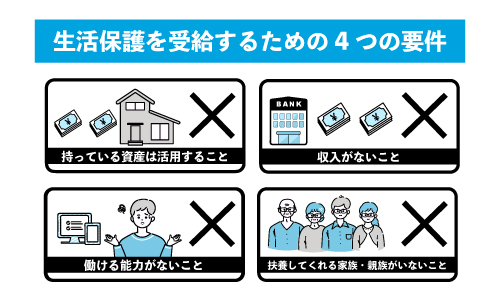

生活保護を受給する4つの要件

生活保護は、「お金がなくて生活が苦しい」というだけでは受けられません。

生活苦によって生活保護の申請をした場合、生活保護以外で十分な生活費を得る方法がないか福祉事務所などが審査します。

生活保護を受けなくても「健康で文化的な最低限度の生活」を送れると審査で判断されれば、生活保護の受給はできません。

生活保護を受給するには、以下4つの要件に該当する必要があります。

- 持っている資産は活用すること

- 収入がないこと

- 働ける能力がないこと

- 扶養してくれる家族・親族がいないこと

1つでも該当しない要件があれば、生活保護は受けられません。

なお、共有名義の不動産がある場合は、1つ目の要件である資産の活用に関わってきます。

「共有持分を所有している場合は生活保護を受けられない」と考える方も少なくありませんが、住宅ローンを完済していたり、持ち家を処分したら住むところがなくなったりする場合は、処分しなくても良いと判断されることもあります。

資産価値の高い共有名義の不動産を相続すると生活保護は打ち切りになる

生活に必要がない共有名義不動産および共有持分を相続して保有している場合、生活保護は打ち切りになります。

生活保護は経済的に困窮する方の自立を支援するという目的であるため、売却しやすい資産価値の高い不動産を相続した場合は受給資格は得られません。

ただし、健康で文化的な最低限度の生活を維持するための不動産であれば、生活保護を受けていても相続できます。

共有名義で不動産を相続しても「最低限の生活が送れない」と福祉事務所に判断されると、そのまま生活保護は継続可能です。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義の不動産に住んでいる場合でも手放さずに生活保護を受けられる

共有名義の持ち家に住んでいる場合でも、生活保護を受けられます。

持っている資産を活用することが生活保護を受ける要件の1つですが、共有不動産を手放すことで生活保護受給者の生活が困窮してしまう場合もあるので、無理に処分する必要はありません。

共有不動産に住んでいる場合でも、生活保護受給者の資産や住宅ローンの有無、不動産の資産価値などをもとに福祉事務所が受給継続の判断を総合的におこないます。

共有名義の不動産に住んでいるからといって、生活保護が突然打ち切りになるわけではないので安心してください。

ここでは、共有不動産に住んでいる場合でも生活保護を受けられる2つのパターンを解説します。

住む場所がなくなる場合は生活保護受給中でも住み続けられる

共有不動産に住んでいて、売却することにより住む場所がなくなってしまう場合は、生活保護を受けながらそのまま住み続けることができます。

生活保護受給者の住む場所がなくなってしまうと、最低限度の生活を送ることができなくなってしまい生活に困窮してしまうおそれがあります。

住んでいる自宅の売却により生活が困窮してしまうと、生活保護の目的からずれてしまうので、そのまま共有不動産に住み続けながら生活保護を受けることが可能です。

住宅ローンが完済している場合は生活保護を受けながら住み続けられる

住宅ローンを完済している共有不動産が最低限度の生活を維持するために活用されていて、処分するよりも住み続けるほうが生活維持や自立の助長になる場合は、住み続けられます。

ただし、住宅ローンが残っていると、生活保護受給者が支給された費用をローン返済に充ててしまう可能性があるので、生活保護の受給はできません。

生活保護は、最低限度の生活を送れるように国が定めた福祉の制度です。

生活保護費で個人の住宅ローン返済をすることは本来の目的とは異なるので、住宅ローン残債がある共有不動産は生活保護の対象外となっています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

生活保護受給者が相続で共有名義の不動産を取得する場合の注意点

親族が亡くなることで、生活保護受給者が共有持分を相続するケースがあります。

共有不動産を相続しても生活保護を継続するケースもありますが、場合によっては処分しなければ生活保護が打ち切りになる可能性もあります。

ここでは生活保護受給者が、共有不動産を相続した際に注意が必要な点について解説します。

資産価値の高い共有不動産を相続すると生活保護の停止や廃止になることもある

相続した共有不動産の資産価値が高い場合は、生活保護要件の1つである資産活用の観点から原則的には売却を進めることになります。

資産価値の高い共有不動産を売却することで多額の現金を得ることができるので、収入が最低生活費を上回ることがあるでしょう。

生活保護法では、生活保護の要件から外れるほどの資金を得た場合、生活保護の対象外となり停止または廃止になると定められています。

生活保護の停止は、当面は保護受給費がなくても生活できる資金がある場合に適用されます。

資金が短期間で枯渇することが明らかな場合、一時的に生活保護を支給しないというものです。

資金が底をついた時点で支給が再開されます。

一方の生活保護の廃止は、生活保護の要件から外れるだけの資金を得た場合に適用され、万が一再び生活が困窮した場合は、あらためて生活保護の申請をしなければ受給できません。

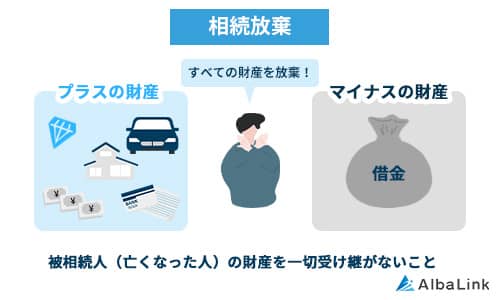

生活保護受給のための共有持分の相続放棄は原則認められない

共有持分財産を相続することにより、生活保護の対象から外れるという受給者側の理由で相続放棄することは認められていません。

相続放棄とは、相続人が亡くなった人の財産を受け継ぐ権利を放棄することです。

相続放棄が認められない理由は、生活保護の受給要件には「持っている資産を活用すること」と定められているからです。

共有持分を相続した場合、売却すれば最低生活費をまかなえるケースが多いので、生活保護の受給要件から外れることになります。

ただし、へんぴな場所にあって売却が困難な不動産や借金など、相続することでかえって生活が困窮してしまう場合などは相続放棄が認められています。

共有持分の相続放棄については、以下の記事で詳しく解説しています。

福祉事務所へ相続財産を受け取った報告を怠らない

生活保護受給者は収入や資産に変動がある場合、福祉事務所に報告しなければなりません。

申告内容をもとに、保護受給の継続か、停止または廃止にする判断をおこないます。

仮に相続した旨を福祉事務所へ報告せずに生活保護の受給を続けていると、不正受給となるおそれがあります。

不正受給と判断された場合、不正に受給した生活保護費を全額返還しなければならないので注意が必要です。

相続することが決まっている場合は、あらかじめ福祉事務所に状況を相談しておくとよいでしょう。

生活保護受給後に共有持分を売却して利益が出たら生活保護費の返還が必要

生活保護を受けていて、共有持分の売却が成立したときには注意が必要です。

すでに生活保護を受給しており、その後に共有持分の売却が成立した場合は、売却が決まるまでの間に受給された分の費用は返還しなければなりません。

生活保護法第63条では、費用の返還義務が定められているからです。

今までに受給した生活保護費を返還しても手元にお金が残っている場合は、生活保護費が減額または停止されるケースもあります。

共有持分を売却したい場合は売却活動の証明が必要

共有持分を売却したい場合は、売却活動の証明が必要です。

資産価値の高い共有持分を相続して保有し続けた場合、「売却の意思がない」と判断されて、生活保護が打ち切りになる可能性があるからです。

基本的には、不動産を売却して生活費に充てるよう福祉事務所に指導されるため、売却する意思がある旨を提示しておきましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

生活保護を受けるためには共有持分を売却する

生活保護受給中に不動産を相続して、共有持分を取得することもあります。

資産価値の高い共有名義不動産を所有していると、最低生活費を十分にまかなえると福祉事務所に判断され、生活保護を受けられなくなるおそれがあるので注意が必要です。

生活保護を受けるためには、共有持分を売却する必要があります。

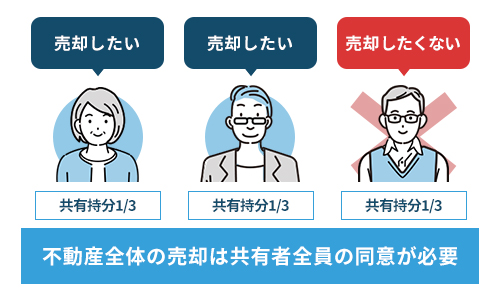

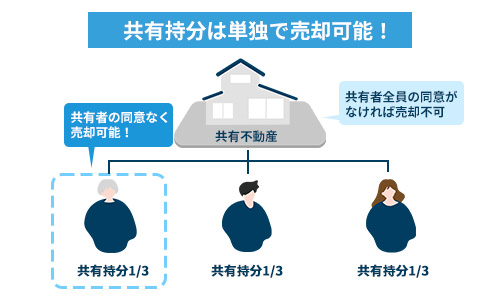

共有者全員が売却に同意すれば共有名義不動産の売却はできますが、1人でも同意が得られなかった場合は売却できません。

ただし、自分の共有持分は自分の意思で自由に売却できます。

ここでは、共有持分を売却する2つの方法を解説します。

- 自己の共有持分を他共有者に売却する

- 専門業者などの第三者に売却する

生活保護を受給するためには資産を手放す必要があります。

ご自身の状況を考慮し、他共有者とトラブルのないように十分に話し合って決めることが大切です。

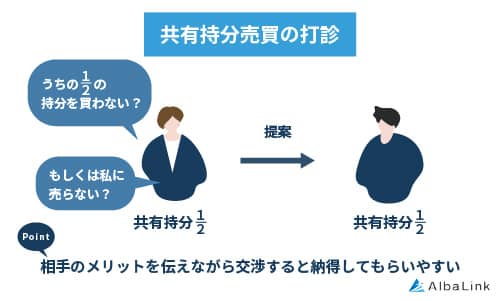

自分の持分を共有者へ売却

まずは、自分の共有持分を共有者へ売却する方法です。

他共有者が「共有不動産を売却することに同意はしないが、持分を買い取るのは構わない」という意向を持っている場合に、有効な選択肢となります。

他共有者と金額交渉し、お互い合意すれば売却可能です。

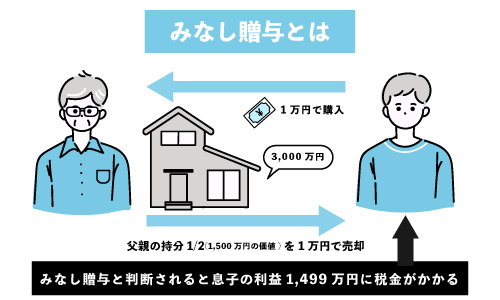

ただし、とにかく手放したいからといって相場より著しく低い金額で売却してしまうと、税務署から贈与とみなされて、共有持分を受けとった側に贈与税が課されるおそれがあるので、売却時には注意が必要です。

共有持分の買取請求については、以下の記事で詳しく解説しています。

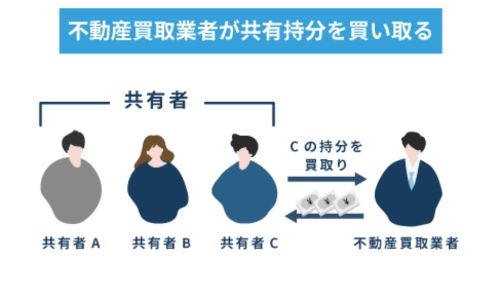

自分の持分を専門業者に売却

自分の共有持分を専門の買取業者に売却する方法です。

自分の共有持分を専門の買取業者に売却する方法です。

不動産全体ではなく、共有持分だけを購入したい人は多くありません。

共有持分を購入したからといって、不動産を自由に使えるわけではないからです。

自分の判断だけで共有不動産を売却することができないので、他共有者の同意が必要となります。

そのため、通常の不動産に比べて需要が乏しい共有持分は購入者が限られてしまい、一般の不動産会社は積極的には取り扱っておりません。

自己の共有持分を第三者に売却する際は、共有持分を専門に扱う業者に売却することをおすすめします。

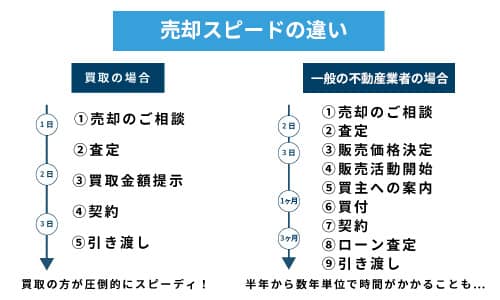

共有持分の買取専門業者に売却すれば一般的な売却と比べて早めの売却が可能となり、その分早く生活保護の受給資格を満たすことにもつながります。

弊社AlbaLink(アルバリンク)も共有持分に強い専門の買取業者です。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(売却前提の問い合わせでなくても構いません)。

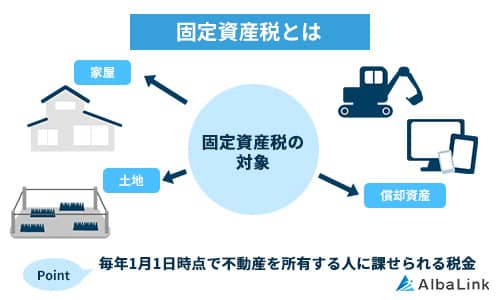

生活保護受給者は固定資産税の免除を受けられる

自治体によって適用要件や申請方法は異なりますが、生活保護受給者は固定資産税の減免を受けられます。

減免の決定は、徴収猶予や納期限の延長等を行っても固定資産税の納付が困難と役所に認められた場合に、納税義務者からの申告を受けた役所が収入や資産などを調査して総合的に判断します。

減免の対象となる固定資産は、以下のとおりです。

- 生活保護の規定による生活扶助、医療扶助などの公的扶助を受ける人が所有する資産

- 生活困窮のため私的な扶助を受ける方で、所得の見込み額が皆無または生活保護基準相当以下である人が所有する資産

上記に該当する方が所有している固定資産のうち、その方の共有持分にかかる固定資産税が減免対象となります。

なお、生活保護の停止となった場合は、生活保護費を支給する必要がなくなるため、固定資産税の減免も廃止となります。

ただし、生活保護の停止理由が収入増加によるものでない場合は、減免を継続します。

生活保護が廃止となった場合も同様で、生活保護費を支給する必要がなくなるため、固定資産税の減免は廃止となります。

まとめ

相続などで共有持分を取得することがありますが、生活保護を受給している場合でも共有持分を取得できます。

原則として生活保護受給者による相続放棄は認められていないので、相続する共有不動産によっては、生活保護が停止または廃止になる可能性もあるので注意が必要です。

相続後に自分の共有持分のみ売却してから、再び生活保護を受けることもできます。

生活保護受給者の共有持分に関して不安に思うことがある場合は、福祉事務所に相談して売却するか決めるようにしましょう。

もし、共有持分の売却する際は共有持分専門の買取業者に売却の相談をしてみてください。

専門の買取業者であれば、共有持分の活用ノウハウを豊富にもっているため、問題なく買い取れます。

なお、弊社AlbaLink(アルバリンク)は共有持分に強い専門の買取業者です。

過去には、一般の不動産会社が取り扱わない訳あり物件を買い取る買取業者として、フジテレビの「イット」でも紹介された実績がございます。

無料査定・無料相談は随時行っておりますので、共有持分の相続でお困りの方はいつでもご連絡をお待ちしております。

もちろん、強引な営業等はありませんので、ご安心ください。

相談・査定はこちら

相談・査定はこちら