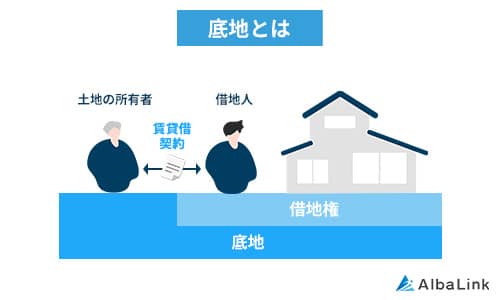

底地とは

「底地(そこち)」とは、「借地権」(詳細は後述)の設定がされている状態の土地を意味する言葉です。

簡単に言えば、誰かに土地を貸している場合に、その貸している土地のことを「底地」と呼びます。

底地は、土地を貸している地主から見た言葉であるため、「貸地(かしち)」とも呼ばれます。

「借地権(しゃくちけん)」とは、建物を建てることを目的として、地代の支払いをして土地を借りる権利を意味する言葉です。

つまり、先ほど説明した底地とは、地代の支払いを受けて土地を貸している状態の土地、ということになります。

土地を所有している地主を「底地人(そこちにん)」と呼ぶのに対し、借地権を持つ人を「借地人(しゃくちにん)」と呼び、借地人が借りている土地(=底地)を「借地(しゃくち)」と呼びます。

なお、ここでいう建物とは、一般住宅だけでなく工場やビルなど事業用の建物も含まれますが、駐車場や資材置き場といった建物の建設を目的としない用途は含まれません。

底地において注意しなければならないのは、「完全な所有権を有しない」ことです。

たとえば、土地と建物の所有権者が同じである普通の土地の場合は、土地も建物も自由に使用できますが、これを「完全所有権」といいます。

これに対し、底地のように土地の権利を底地人が持ち、土地の上に建っている建物に対する権利や土地を使用する権利を借地人が持っている場合は、「不完全所有権」といいます。

すなわち底地とは、土地そのものの権利と、建物を含む土地の使用に関する権利を、それぞれ底地人と借地人で分け合っている状態なのです。

底地と借地権については以下の記事で詳しく解説しているので、併せて参考にしてください。

底地を購入・所有するメリット

底地は、土地の上に底地人の権限が及ばない借地権が設定されているため、「コブ付き」の不動産という意味で「訳あり不動産」として扱われ、買うと損をするという見られ方をしてなかなか買い手が付かない傾向にあります。

しかし、底地を所有するメリットがないかといえばそんなことはありません。

継続した地代収入を受けられるほか、場合によっては相続税対策にもなり、手間がかからない割に得をすることもあります。

ここでは、底地を所有することにより生まれるメリットをいくつか紹介していきます。

地代が定期的に入ってくる

底地を所有するとなった場合、新たに借地権を設定するよりも、「既に土地を貸している借地人から地代の支払いを受ける権利を受け継ぐ」という状態であることが多いです。

言い換えれば「底地は、借地人という地代を支払ってくれる安定した顧客が既に存在している不動産」という見方もできます。

既に顧客がいて、定期的に地代が入ってくる不動産と捉えれば、安定的な定期収入源としてのメリットが見えてくるでしょう。

また、土地の賃貸借契約の更新の際は「更新料」を、借地人が建物を建て替えもしくは増改築する際や、借地権を譲渡する、借地条件を変更する場合には「承諾料」を受けられる権利もあります。

たとえ底地の所有者が変わっても借地権はそのまま保護されるので、多くの場合借地人はそのまま契約を続行してくれます。

そのため、リスクなく顧客と地代を同時に、かつ継続的に得られる手段ともなるのです。

管理に際するリスクや手間が少ない

不動産の管理に際して手間・リスク・コストが少なくて済むことも、底地のメリットです。

底地の所有者は、土地の所有権のみがある状態です。

借地人が建てた建物の使用・管理に関してはもちろん、土地の使用・管理に関しても借地人に権利があります。

そのため、底地の所有者である底地人は、底地内の建物を含む管理全般を借地人に一任できるので、管理コストを負担する必要もありません。

ただし、地主(底地人)は、借地人が土地を利用できるようにするために必要な修繕をする義務があり、そのコストはかかります。

また、いくら建物の使用や管理は借地人の自由とはいっても、建物自体の増改築や収去、名義変更などは地主の許可なしにはできません。

そのため、管理に際して勝手なことをされるリスクも避けることができます。

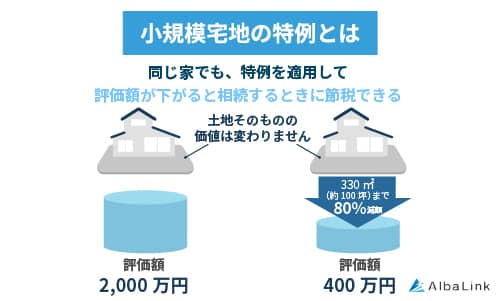

面積が小さければ相続税対策にもなる

親などから底地を相続することも少なくないでしょう。

底地などの不動産をはじめ、何らかの財産を相続する場合には「相続税」が課せられます。

特に不動産に対して相続税が課せられる場合、ある程度まとまった大きな額の負担がかかるイメージがある方も多いでしょう。

しかし、底地を相続後も引き続き借地人との賃貸借契約が続く場合で、かつ一定程度以下の面積である場合、相続税に関して「小規模宅地等の特例」を受けることによって、相続税評価額を大幅に削減することができます。

「小規模宅地等の特例」とは、一定の面積以下の宅地(※家屋への居住を目的として使用している土地)を相続し、一定の要件を満たした場合に、当該宅地の相続税評価額が最大で80%減額される特例を指します。

小規模宅地等の特例に当てはまるのは、被相続人ないし被相続人と生計を一にしていた親族による、事業用あるいは居住用として供されていた宅地等です。

その宅地等の種類に応じて「限度面積」というものが設定されており、要件に当てはまる場合かつ限度面積以下であれば、所定の割合の減額を受けられます。

たとえば、相続する底地を貸している対象が他人であり、相応の地代を受け取って賃貸借契約を結んでいる場合、小規模宅地等の特例に照らせば「被相続人等の貸付事業用宅地等」に該当し、限度面積は200㎡となります。

すなわち、200㎡以下の面積の底地であれば、最大50%までの相続税評価額の減額が受けられるのです。

なお、親族間で極端に安く土地を貸している場合や、地代として固定資産税相当額しか受け取っていない場合、あるいは無償で土地を貸している(いわゆる「使用貸借」である)場合には、小規模宅地等の特例は適用されませんので注意が必要です。

小規模宅地等の特例については、以下の記事でも詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地を購入・所有するデメリット

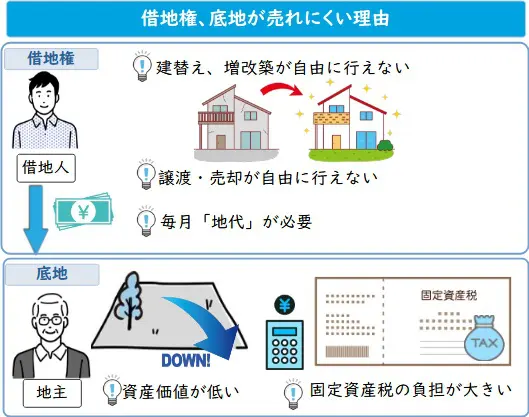

底地は、上記のようなメリットもありますが、やはりデメリットの方が大きいことは否めません。

どうしても、借地権によって土地の所有者が土地を自由に使用できないという問題は大きく、底地に対して買い手がつきにくい理由となっています。

また、借地人の権限が強いことによって収益性も低くなってしまいますし、場合によっては借地人と揉めるリスクもあるなど、デメリットも多くあります。

ここでは、底地を所有するデメリットにはどんなものがあるのかを詳しく見ていきましょう。

土地を自由に使用・売却できない

底地は、地代の支払いと引き換えに、借地人に対して建物を建てる目的での土地の使用を委ねています。

その為、土地を所有はできても自由に使用・売却できないというのが、底地を所有する際の最も大きなデメリットです。

本来、土地を買う場合はその土地をどう利用するかを大前提として考えるものです。

それが、底地の場合は借地人により建物が建てられており、その建物を使用することも収去することもできない状態ですから、非常に手を出しづらくなるわけです。

同様の理由から、底地は売却も困難であるといえます。

このデメリットが原因で、底地は通常の更地や自用地と比べると大幅に評価額が下がり、相場としては更地の市場価格の10%~15%程度にしかならないといわれています。

底地が売却しにくい理由は、以下の記事でも詳しく解説しています。

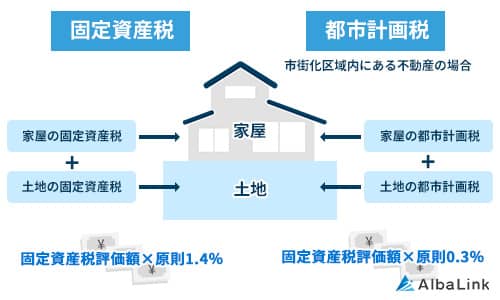

税金の負担が大きい

底地を所有し続けていると、様々な税金がかかります。

底地人は、通常の不動産を所有している場合にもかかる固定資産税・都市計画税を継続的に負担しなければなりません。

また、底地を新たに買い取った場合にはそれらの税金に加えて不動産取得税がかかり、親や親族から相続した場合には相続税がかかります。

生前に親族から底地を譲り受けるなどした場合、贈与税がかかる場合もあります。

特に収益性が低い底地を、相続あるいは贈与で新たに所有するといった場合、想定以上にこれらの税金の負担が重くなることがあり、注意が必要です。

ちなみに、底地の土地にかかる固定資産税や都市計画税は底地人が負担しますが、借地人が所有する建物にかかる固定資産税や都市計画税は借地人の負担となります。

収益性が低い

底地から得られる収益は、ほぼ「借地人から継続的に得られる地代収入(および更新料等)」のみとなっており、地代の設定は地主の自由となっていますが、概ね固定資産税・都市計画税その他経費相当額の3倍~4倍が一般的な目安です。

こうした数値は賃貸住宅経営や駐車場経営といった他の不動産経営と比べると収益性としては著しく低い状態になっています。

また、底地に関する取り決めを定めた借地借家法および旧借地法は、主に借地権を保護する目的で作られています。

そのこともあって、底地では底地人よりも借地人の方が大きな権利を得ている場合もあり、特に都心部では借地権割合が80%に対し底地割合は20%しかないということも少なくなく、底地より借地権の方が、圧倒的に価値があるという状況も生まれています。

底地割合の低さだけでなく、土地の使用に関しても自由にできないデメリットも含めて、ただでさえ底地人は不利な状況に置かれていますが、地代を容易には上げられないことも収益性の低さに拍車をかけています。

底地人が収益性を高めるには借地人に対し請求する地代を増額する手段しかありませんので、借地人に対し「地代増額請求」を提起する必要があるのですが、借地借家法に規定されている賃料改定事由の取り決めに当てはまらなければなりません。

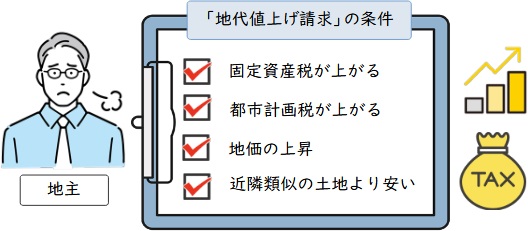

(借賃増減請求権)

第三十二条 建物の借賃が、土地若しくは建物に対する租税その他の負担の増減により、土地若しくは建物の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍同種の建物の借賃に比較して不相当となったときは、契約の条件にかかわらず、当事者は、将来に向かって建物の借賃の額の増減を請求することができる。ただし、一定の期間建物の借賃を増額しない旨の特約がある場合には、その定めに従う。

現在の借地借家法では、以上のような3つの条件に当てはまる場合にのみ地代の増額請求が行えるという取り決めがあります。

こうした賃料改定事由に当てはまることを立証するうえでのハードルがただでさえ高いうえ、借地権の方が強いといった状況では、地代の増額は相対的に見て難しいのが現状です。

地代の計算方法について知りたい方は、以下の記事をご参照ください。

借地人とトラブルになるリスクがある

底地の健全な運用は、借地人との賃貸借契約が滞りなく履行されることが前提となっています。

底地は他人に土地を貸すという契約であり、借地人の権利の方が強いという関係もあり、借地人との関係が悪化するリスクがあります。

地代の滞納や相続による権利関係の問題など、起こり得るリスクに関してはデメリットとして常に認識しておく必要があります。

地代滞納のリスク

底地人は、地代を受けとることを引き換えに借地人の土地使用を認めているわけですが、地代は必ずしも永劫的に安定して支払われるとは限りません。

地代を滞納されるリスクは常にあると思っていた方がいいです。

むしろ、本当の問題は地代滞納の先にあるといっていいでしょう。

借地人との土地の賃貸借契約は、配達証明郵便等による催告状の送付や、裁判所への訴訟の提起といった正当な手順を踏めば解除できますし、正当な理由が認められれば強制退去も可能です。

しかし、底地の場合は土地の上に借地人が所有する建物が建ってしまっており、契約解除の際は借地人が建物を収去(取り壊し)したうえで更地にして引き渡さないといけません。

そのため、自身で所有する物件に人を住まわせる賃貸物件に比べ、強制退去へのハードルも高いのです。

こうした理由から、契約をたとえ解除できても、退去させるまでには長い時間と手間がかかるのが現状となっています。

その間、底地人は土地の理由が自由にできませんので、やはり底地は不利なのです。

建物収去土地明渡請求の際、建築物収去(解体)費用を地主が負担する場合もある

上述の通り、地代滞納等でトラブルになった際、催告を無視する、契約解除通知に応じない、といった悪質な場合には、「建築収去土地明渡請求」という法的手段でもって退去を命じることができます。

更に、裁判の判決によって正式に明渡命令が出た後も居座り続けている場合には、強制執行により強制的な退去をさせることができます。

しかし、先ほども退去させるためのハードルが高いということを説明しましたが、地代を滞納してしまうような借地人は、自力での解体や引っ越しにかかる費用を捻出できるような余裕がないことも多いです。

そうした場合、借地人の強制退去の際、底地人が解体費用を立て替えることになるばかりか、結局強制退去後にも解体費用を回収できないということも少なからずあります。

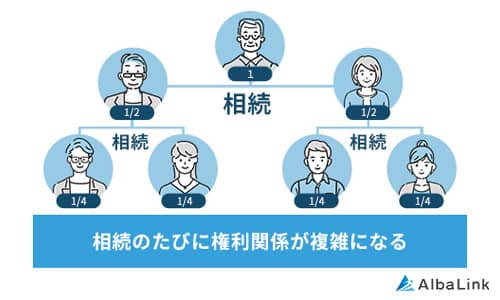

相続が発生した際に権利関係が複雑になる

底地人にとっても借地人にとっても、底地や借地権の相続は厄介な問題となりがちです。

現状、底地人も借地人も個人であれば特段問題はありませんが、借地権は数十年間に及ぶ長い期間存続し、特段問題がなければそのまま更新し続けるものですから、将来的に相続が発生する可能性は大いにあります。

底地はただでさえ、底地人と借地人で権利を分け合っている状態になっています。

そこに更に相続が発生すると、余計に権利関係が複雑になってしまうでしょう。

特に底地についてよく知らない相続人がへたに相続してしまったときに、色々なトラブルに発展する可能性が大きくなってしまいます。

弊社がおこなったアンケート調査でも、相続時に家族や親族と揉めることを不安視する方がもっとも多い結果となりました。

詳細は後述しますが、相続する場合には出来る限り権利関係が複雑にならないよう、手を打っておくことが求められます。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地を相続する場合の注意点

底地を親から相続することになった場合、注意しておかなければならないことがいくつかあります。

特に底地にかかる権利の問題をなるべくシンプルにすることと、相続の際にかかる相続税の大体の計算をしておくことは大切です。

ここでは、以上の2つの問題について、注意点を詳しく解説していきます。

底地を相続する可能性が高い場合や、底地を相続することが判明した場合には、できる限り早めに相続の仕方や権利を誰に受け継ぐかを考え、話し合いを重ねておくといいでしょう。

遺産分割協議が終了するまでの限られた時間ではなかなか話し合いも難しいですから、できれば被相続人が生前のうちからある程度の方針を固めておくと安心です。

底地を相続する際には共有名義にせず単独名義にする

兄弟が複数人いる家族で、底地を親などから相続することになった場合、できれば共有名義ではなく、単独名義での相続にすることを強くおすすめします。

通常の土地の相続であれば、共有名義での相続を行うことも少なからずありますが、それは、通常の土地では元々被相続人1人の単独名義になっていることが多いからできることです。

底地は先述の通り、相続する前から既に借地人と被相続人とが権利を分け合っており、ただでさえ権利関係が複雑な不動産です。

そこに更に底地人の相続人が複数人にわたると、地代の取り分や借地人とのやり取りなどでトラブルが発生する可能性が上がってしまいます。

出来る限りそうしたややこしい問題を発生させないためにも、単独名義での相続を行う方向で、遺産分割協議において話し合いを重ねることが大切です。

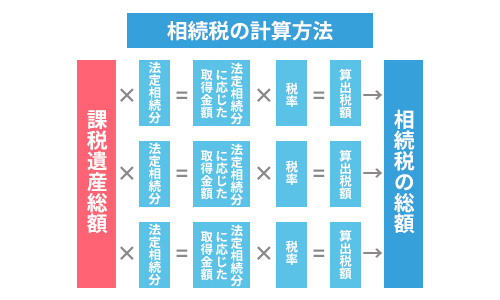

底地を相続すると相続税が課税される

通常の不動産と同じく、底地も相続税の課税対象です。

底地を相続する場合、通常の更地の相続の場合と異なり、底地権のみが相続されるので、相続税評価額は更地よりは下がる傾向にあります。

しかし、自身だけでなく、将来的には自身の子や孫にも相続される可能性があり、相続税の負担を強いる可能性があることも考えておかなくてはなりません。

相続税を負担できない場合、相続放棄も可能です。

しかし、相続放棄は余程の場合でない限りはやめておきましょう。

相続放棄をするということは、底地以外の金融資産や不動産といった他の財産もまとめて放棄するということになってしまいます。

底地のみを相続放棄するといったことはできないため、相続放棄は最後の手段と考えるのがいいでしょう。

相続放棄については、以下の記事で詳しく解説しています。

底地でも相続税が高い場合もある 相続税評価額の計算方法を知ろう

底地とはいっても、それなりの相続税負担はかかってきますから、被相続人が借地人から支払ってもらっていた地代の額などを加味すると、相続税の負担が重く感じられることもあります。

そのため、自分が相続しようとしている底地がどの程度の価値があるのかを事前に知っておけば、相続するかどうか、相続時の運用方法などを検討する良い材料になるはずです。

底地の相続税評価額は、底地の状態や借地人との賃貸借契約の内容などによって大きく変わってきますが、ある程度の目安を知るための計算方法があります。

底地の相続税評価額の目安は、以下の計算式で導き出せます。

底地にかかる相続税評価額の計算式

底地の相続税評価額=更地価格(自用地評価額)×(1-借地権割合)

自用地評価額は、国税庁が毎年公表している「路線価図」に書かれている路線価に対して、土地の面積をかけ、地区によって定められている「奥行価格補正率」などを更にかけて算出されます。

補正率は土地の利用価値に応じて整形地の評価額を補正するものです。

こうして算出された自用地評価額に対して、底地権の占める割合(地域ごとに定めあり)をかけることで、底地の相続税評価額がある程度計算できるのです。

ちなみに、このような算出方式は「路線価方式」といいますが、他の算出方式もあるため、必ずしもこちらの方式で評価されるとは限りません。

相続税の計算方法については、以下の記事で詳しく解説しています。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

自由に使用できない底地を持て余す場合は売却がおすすめ!底地の売却方法

このように、底地は相続する場合にも注意して相続の仕方を決めないといけないなど、扱いに関して面倒なことや不自由なことが多い不動産です。

以上に説明した底地のデメリットや注意点を考えた時、自分では負担に耐え切れず持て余してしまいそう、という判断をする方もいらっしゃるはずです。

そうした場合は、底地を売却するという手段も検討してみましょう。

底地は、借地権を持っている借地人や、底地の扱いに長けた専門の不動産買取業者へ売却することが可能です。

ここでは、底地の売却方法にはどういったものがあるのかを解説していきます。

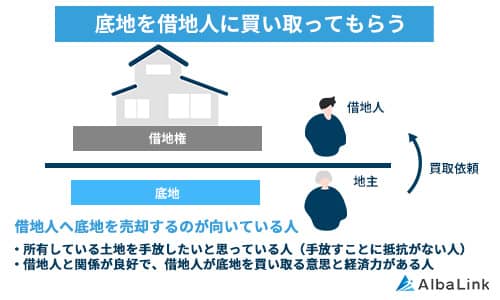

借地人に買い取ってもらう

底地の売却において最も円満に進みそうな手段としては、底地を貸している借地人に買い取ってもらうという方法が考えられます。

借地人へ底地権のみを売却する場合、更地の50%ほどの価格となることが多いです。

もし、借地人に買い取ってもらえば、借地人にとっても、底地と借地権の両方、すなわち完全所有権が手に入り、土地も建物も自由に使えるようになるほか、不動産価値も上がります。

底地人にとっても、ある程度長い期間にわたる信頼関係と直接の利害関係がある分、信頼性の高い売却先として十分検討の余地があるのではないでしょうか。

借地人に引き続き底地の上の建物に住む意思とまとまった資金がある場合には、この方法が最もスムーズに進む手段といえるでしょう。

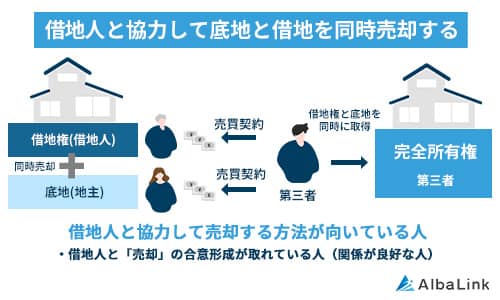

借地人と協力して底地と借地権を同時に売却する

もし、借地人にも同じタイミングで不動産を手放したい気持ちがある場合には、借地人と協力して、借地人の持つ借地権と底地人が持つ底地権を合わせて同時に売却する方法を取ることもできます。

勿論、売却に際してタイミングをシビアに見極める必要がありますし、借地人に建物を手放す気があれば、という条件はつきます。

しかし、その条件さえ満たすことができれば、本来不完全所有権である底地と借地権を同時に売却することで、土地と建物を「完全所有権」として売却できるという大きなメリットがあります。

完全所有権の不動産という扱いで売れれば、不動産評価額が下がることなく実勢価格で売却できます。

また完全所有権の不動産であれば土地も建物も買い手が自由に使うことができ、底地だけ、もしくは借地権だけを売却するよりも遥かに使い勝手がいいので、買い手も見つかりやすくなります。

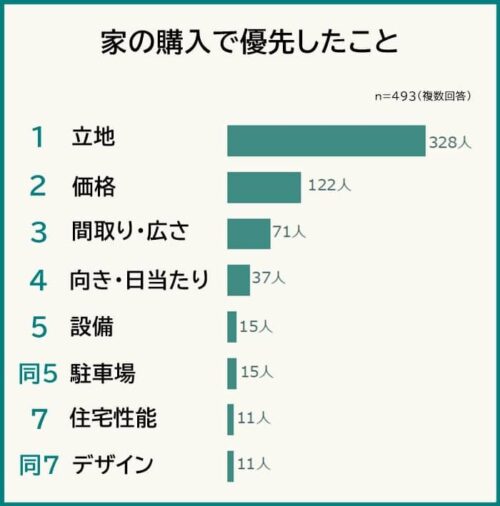

ただし、立地条件が悪い場合には底地と借地を合わせて売却しても買い手が見つかりにくい点は覚悟する必要があります。

実際、弊社がおこなったアンケート調査では、マイホームの購入に際して「立地を優先する」と回答した方の割合がもっとも多い結果となりました。

したがって底地と借地を同時に売却したいと考えている場合には、まずは買い手からの需要がある立地かどうかを確かめることをおすすめします。

底地と借地権の同時売却について詳しく知りたい方は、以下の記事をご参照ください。

底地を第三者(不動産買取業者や投資家)に売却する

底地人は、底地を第三者に売却することができます。

底地の使用に関しては借地権に阻まれて制限されるものの、底地の売却に関しては、借地人の同意を得る必要がありません。底地人の判断で自由に売却できます。

主な売却先としては、底地投資を行いたい投資家や、底地専門の不動産買取業者などが考えられます。

特に、底地専門の不動産買取業者は底地の扱いに長けており、様々な工夫をして将来的な利益につなげる展望をもって買い取ってくれることから、高く買い取ってもらえる可能性が比較的高いのでおすすめです。

底地を借地人の同意なく売却できるのは、借地権と底地権は切り離されているためであり、底地を第三者に売却しても借地権自体は保護されるからです。

また、借地人との賃貸借契約に関する権利は底地権に属するため、借地人から見れば底地人は変わっても契約内容は変わりません。

借地人の許可なく売却しても、特段問題はないわけです。

ただし、底地人が変わることで、借地人に対して地代増額請求が行われるなどのトラブルが起こる可能性があるとか、特に契約書に記載のない慣例として相互に守っていた約束事などが無効になるなどのリスクが生まれうるのも確かです。

売却に際し借地人の許可は不要ですが、できれば借地人と話し合ったうえで売却するのが最善と言えるでしょう。

底地を売却する専門の買取業者の選び方については以下の記事で詳しく解説しているので、併せて参考にしてください。

買い手がつきにくい底地を重荷になる前に早く売却するためのコツ

底地は、土地を所有することはできても自由に利用できないなど制限が多く、買い手が付きにくいものです。

それだけでなく、地代をどれだけ取っているかや、借地人との契約状況などによって、所有や管理に際しても重荷に感じることも多く、すぐにでも手放したいという場合もあるでしょう。

そうした時は、底地の条件をなるべくよくすることで、早いタイミングで買い手が付く状況に持っていける可能性が上がります。

ここでは、底地をなるべく早く売却するためのコツをご紹介します。

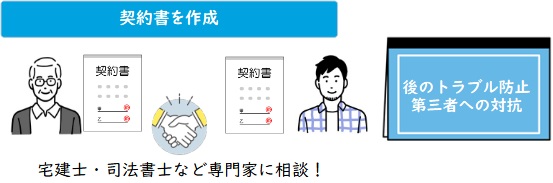

契約書がない場合は契約書を作り直す

借地人がかつての底地所有者と親しい間柄であったり、借地権が設定された時期が古かったりすると、土地賃貸借契約書が存在しない場合があります。

また、契約書はあっても、地代などに関して条件が曖昧なままという場合もあるでしょう。

所有者が変わらないままであればそうした状態でもトラブルなく運用が続くのも理解できますが、相続や売却などで必ず所有者が変わる機会は訪れます。

そうした時に従来の口約束のままで契約書がない状態だと、契約内容に関して齟齬が生まれトラブルに発展する可能性が高まります。

また、契約内容が明確でないままだと、買おうとしている人もどれくらいの収益を確保できるかが不透明で、手を出しづらいままとなります。

底地はただでさえ運用に制限がある土地ですが、新たに契約書を作り直して借地人との契約内容を明確にし、買い手がどう収益を確保するのか想定しやすくするだけでも、随分と状況は改善されるはずです。

買い手は収益をどう確保し、どうキャッシュフローを構築していくかをまず意識しますから、そうしたことを明確にシミュレーションしてもらうためにも、契約書を作り直すことを強くおすすめします。

適した地代を設定することで利回り向上に努める

底地を買い取る側から見れば、その目的は「投資」もしくは「売却」で利益を出すことです。

特に借地権が設定されている底地を買うとなれば、買い手は継続的な地代の確保による利回りを強く意識するのも当然のことです。

投資を目的として底地を取得する場合、適した利回りとしては2%〜4%が一つの基準となります。

底地をなるべく早めに売却したいなら、この利回り率を目安として、地代を設定しなおすことをおすすめします。

もし現状の地代がそれを下回っている場合には、借地人と地代増額の交渉をし、条件を変更してもらうといったことが必要になりますが、それが成功すれば、想定よりもスムーズに底地を売却できるかもしれません。

地代を値上げするポイントを知りたい方は、以下の記事を参考にしてください。

地代が上げられない場合には地代等増額請求が可能

とはいえ、借地人からすれば、安い地代であればそれをなるべく増額したくないというのが本音となるでしょう。

ただでさえ借地人の権利が強く保護されている底地では、地代を上げることも非常に大変なものです。

もし、借地人との交渉によって地代の増額が難しい場合は、所定の条件を満たす場合には「地代等増額請求」という手続きを取ることができます。

地代等増額請求を認めさせるにあたっては、借地借家法11条に定める条件を客観的に証明できることが求められます。

(地代等増減請求権)

第十一条 地代又は土地の借賃(以下この条及び次条において「地代等」という。)が、土地に対する租税その他の公課の増減により、土地の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍類似の土地の地代等に比較して不相当となったときは、契約の条件にかかわらず、当事者は、将来に向かって地代等の額の増減を請求することができる。ただし、一定の期間地代等を増額しない旨の特約がある場合には、その定めに従う。

簡単にまとめると、以下の3つの条件に当てはまるかどうかを、客観的に証明する必要があるのです。

- 公租公課(税金の負担)の増減(地代等増額請求の場合は「増加」)

- 土地の価格の上昇あるいは低下、その他の経済事情の変動があった

- 近くの条件の近い土地の地代と比較した場合に、地代が妥当ではない(地代等増額請求をしたい場合は「安すぎる」ことを証明する)

こうした条件の比較には様々な事情が絡むため、客観的に証明するというのは非常に難しいのが現状です。

実際、底地人の希望通りに地代増額が実現した例はそこまで多くはありません。

特に素人には証明が難しいので、こうした条件を証明できる材料があったとしても、できれば弁護士等法的な争いに対して適した対応ができる専門家を立てて請求にあたることが求められます。

将来的な利益と弁護士費用を天秤にかけ、損をしないかどうかをシミュレーションして検討することも必要です。

まとめ

以上、底地所有のメリットとデメリットを中心に、相続する場合の注意点や売却の方法、なるべく早く売却するコツまでを網羅的に解説しました。

底地所有にはメリットもありますが、どうしても借地人の権利の方が強いため、デメリットが目立ってしまいます。

そのため、底地を所有するにあたって税負担などデメリットの方が強い場合には、早めに売却を検討することも大切です。

底地の売却の際は、底地専門の不動産買取業者を選びましょう。

当社では底地の買取から販売まで一貫して自社で賄っており、高額買取が可能です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも取り上げられました。

また、実際に弊社をご利用いただいたお客様からは、以下のように高評価をいただけております。

弁護士や司法書士とも提携していますので、法的な手続きも安心してお任せください。

相談・査定はこちら

相談・査定はこちら