共有不動産の売却で利益が発生したら確定申告が必要

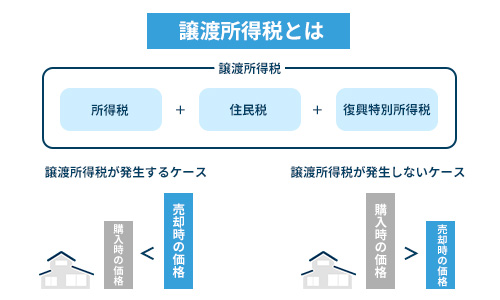

共有不動産を売却して譲渡所得(利益)が発生したら、売却の翌年に確定申告を行い、譲渡所得税を納める必要があります。

譲渡所得税とは、不動産等を売却して出た利益に対し課される税金のことです。

売却の結果利益が出なかったり、損失が出たりした場合には課税されません。

共有名義の不動産を売却した後の譲渡所得税の確定申告は、単独名義の不動産よりも煩雑になりがちですが、税額計算の基本は変わりません。

まず、どれくらいの金額に対し、どれくらいの税金が課されるのか、譲渡所得税を計算する基本的な手順を解説します。

共有不動産の確定申告については、以下の記事でも詳しく解説しているので参考にしてください。

譲渡所得を求める

譲渡所得の金額は、土地や建物の売却金額(①譲渡価額)から②取得費と③譲渡費用を差し引いて計算します。

譲渡所得 = ①譲渡価額 -(②取得費 + ③譲渡費用)

※いったん減価償却費は考慮せず計算

譲渡価額、取得費、譲渡費用の具体的な内容を以下にまとめました。

| 項目 | 内容 |

|---|---|

| ①譲渡価額 | 不動産の売却価格(実際に受け取った金額) |

| ②取得費 |

|

| ③譲渡費用 | 売却時にかかった仲介手数料、印紙税、測量費などの費用 |

②取得費とは、物件購入時の諸費用(登記費用、不動産取得税など)のことです。

なお取得費を算出する際に、建物部分のみ購入時からの減価償却費を差し引くので、実際の計算はもう少し複雑になります。

共有不動産の場合は、共有者それぞれの持分に応じて計算する必要がある点に注意しましょう。

減価償却費について詳しく知りたい方は、以下の記事を参考にしてください。

取得費がわからない場合は譲渡価額の5%を計上

先祖代々の土地や購入から長い期間が経っているケースなど、購入時の取得費が分からない場合は、売った金額の5%相当額を取得費(概算取得費)として計算します。

例えば、共有不動産を3,000万円で売却し、実際の取得費が不明な場合、3,000万円×5%=150万円を取得費として計上できます。

概算取得費は実際の取得費と併用できないため、どちらか有利な方を選択しましょう。

ただし、概算取得費5%は実際の購入金額より大幅に低いことが多く、結果として譲渡所得税が高額になりがちです。

実際の取得費を証明するために、可能な限り購入時の契約書や領収書を揃えておくことが重要です。

見つからない場合は、以下の書類で取得費を証明できる場合があるので、探してみてください。

- 購入時の不動産業者が保有する書類

- 分譲時のパンフレット

- 購入の記録のある預金通帳

- 住宅ローンの金銭消費貸借契約書、償還表

- 抵当権の記載された登記事項証明書

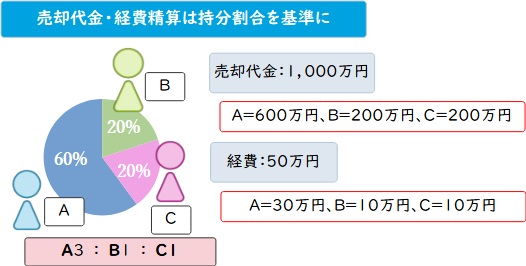

持分割合に応じて譲渡所得を按分する

共有不動産を売却した際には、全体の譲渡所得を各共有者の持分割合に応じて按分します。

例えば、夫婦で2分の1ずつ共有している不動産を売却し、全体の譲渡所得が600万円だった場合、夫と妻それぞれの譲渡所得は300万円ずつとなり、各々が300万円の譲渡所得を確定申告で申告、納税します。

適用される税率を確かめる

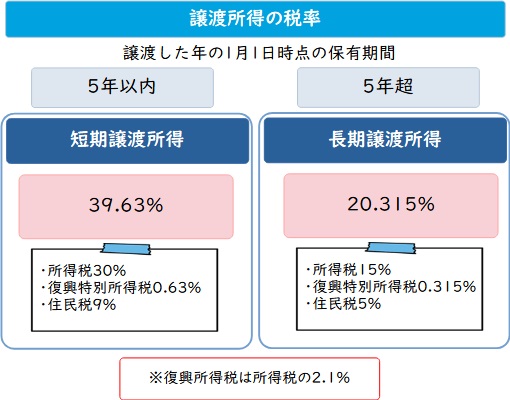

譲渡所得税の税率は、不動産を所有していた期間が5年以下の「短期」か5年を超える「長期」かによって異なります。

このとき不動産の所有期間は、売却日ではなく「売却した年の1月1日時点で5年を超えているか」で判断されます。

共有持分を相続によって取得している場合は、被相続人の所有期間を引き継ぐのでご注意ください。

所有期間による税率の違いは以下のとおりです。

| 売却した年の1月1日時点での保有期間 | 所得税 | 住民税 |

| 5年以下(短期譲渡所得) | 30% | 9% |

| 5年超え(長期譲渡所得) | 15% | 5% |

※所得税には、基準所得税額×2.1%の復興特別所得税が付加されます。

例えば2019年3月に購入した不動産を2024年7月に売却した場合、2024年1月1日時点では購入から「4年9ヵ月」しか経過していないため、短期譲渡所得として扱われます。

ただし、共有者ごとに取得時期が異なる場合は、それぞれの所有期間で長期・短期を判定します。

同じ不動産を売却しても、共有者同士で税率や税額軽減特例の適用判断が同一ではない点に注意しましょう。

短期譲渡所得の税率は長期譲渡所得の約2倍となるため、他の共有者との兼ね合いも見つつ、売却時期については慎重な判断が必要です。

参照元:国税庁「土地や建物を売ったとき」

譲渡所得税を求める

以上を踏まえ、実際に譲渡所得税を計算してみましょう。

【前提条件】

- 売却価格:5,000万円

- 夫婦で2分の1ずつ共有

- 夫の持分:取得費1,000万円、譲渡費用100万円、所有期間6年(長期)

- 妻の持分:取得費800万円、譲渡費用100万円、所有期間4年(短期)

夫の譲渡所得税計算

- 譲渡所得 = 2,500万円 −(1,000万円 + 100万円)= 1,400万円

- 譲渡所得税 = 1,400万円 × 20.315% = 284万4,100円

妻の譲渡所得税計算

- 譲渡所得 = 2,500万円 −(800万円 + 100万円)= 1,600万円

- 譲渡所得税 = 1,600万円 × 39.63% = 634万800円

同じ不動産を売却しても、共有者によって大きく税額が異なることがわかります。

税負担が大きくなりそうな場合は、後述する譲渡所得税を軽減する特例を活用して節税しましょう。

ただし、特例についても適用要件の判断が共有者ごとに異なります。

このように、共有不動産の売却では複雑な税務処理が発生するため、申告漏れや申告ミス、計算違いが起こりがちです。

確定申告に不備や遅延があると、延滞税などのさらなる税負担が発生する可能性もあるので、計算と手続きはなるべく税理士に依頼しましょう。

なお、当サイトを運営する弊社AlbaLink(アルバリンク)では、不動産売買にまつわる税務相談を承っております。

税理士と連携し、共有持分売却時の確定申告のサポートも可能ですので、確定申告に不安がある方はお気軽にご相談ください。

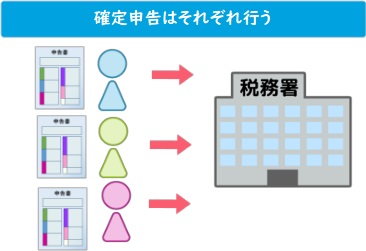

共有不動産売却時の確定申告は各共有者が個別に行う

お伝えした通り、共有不動産を売却し譲渡所得が発生した場合、確定申告をおこない譲渡所得税を支払う必要があります。

共有不動産の場合、基本的に譲渡所得は持分割合によって分配されるため、共有者によって譲渡所得額が異なります。

そのため、確定申告も各共有者それぞれが行う必要があります。

離婚で共有不動産を売却した場合の確定申告時の注意点

共有不動産を売却する代表的な例の1つとして、夫婦で共有していた家を離婚時に売却するケースが挙げられます。

離婚時に共有名義の家を売却し、譲渡所得が生じた場合もそれぞれが確定申告を行い、譲渡所得税を納めることになります。

しかし、離婚の場合は一般的な共有不動産の売却とは譲渡所得の分配方法が異なります。

離婚時は財産分与(夫婦が共同生活を送る中で形成した財産を公平に分配すること)が行われ、原則として1/2ずつ財産が分配されます。

共有不動産の売却金も財産分与の対象になるため、持分割合にかかわらず、1/2ずつ分配されることになります。

たとえば、共有名義の家が3000万円で売れたとして、夫の持分が2/3、妻の持分が1/3であった場合でも、譲渡所得は1500万円ずつになります。

この譲渡所得に対して、それぞれが確定申告を行うということです。

以下の記事では、離婚に伴う共有不動産の財産分与について詳しく解説しているので、参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有不動産売却時の確定申告の流れ

共有不動産を売却した場合の確定申告は、単独名義と比べて書類作成や手続きが複雑です。

申告期限は翌年の2月16日から3月15日までの間で、この期間内にすべての手続きを完了し、納税まで済ませる必要があるので、以下の手順を押さえて、計画的に準備を進めましょう。

必要書類を集める

共有不動産売却時の確定申告に必要な書類は多岐にわたります。

特に共有名義の場合、各共有者の情報や持分に関する書類が追加で必要となるため、早めの準備が必須です。

以下の表に主要な必要書類をまとめました。

| 書類名 | 入手先 | 注意点 |

|---|---|---|

| 譲渡所得の内訳書 | 税務署、国税庁ホームページ | 共有者ごとに作成が必要 |

| 確定申告書(第一表・第二表・第三表) | 税務署、国税庁ホームページ | 分離課税用も必要 |

| 売買契約書の写し | 契約時に取得 | 原本保管、写しを提出 |

| 購入時の売買契約書の写し | 契約時に取得 | 取得費証明のため必須 |

| 登記事項証明書 | 法務局 | 発行から3カ月以内 |

| 住民票の写し | 市区町村役場 | 居住用特例適用時 |

| 仲介手数料等の領収書 | 不動産会社等 | 譲渡費用証明のため |

| 源泉徴収票 | 勤務先 | 他に所得がある場合 |

書類収集に時間がかかったり不備を指摘されたりすると、申告期限に間に合わない可能性があります。

また、共有者全員分の書類が揃わないと正確な申告ができず、税務調査のリスクも高まるため、取得に時間がかかる登記事項証明書や住民票などは、売却が決まった段階で早めに準備しておきましょう。

譲渡所得の内訳書を作成する

必要な書類を収集したら、譲渡所得の内訳書を作成しましょう。

譲渡所得の内訳書とは、不動産売却による所得の詳細を記載する書類で、確定申告書と一緒に提出するものです。

譲渡価額や取得費、譲渡費用などを明確にし、分離課税の計算根拠として使用します。

共有不動産の場合は、売却物件全体の情報に加えて、各共有者の持分割合や共有者の住所・氏名の明記が必要です。

記載内容に誤りがあると税額計算に誤りが生じてしまうため、売買契約書や領収書などの証拠書類に基づいて慎重な作成が求められます。

不安がある場合は、国税庁の計算用内訳書を使って事前に計算しておくと良いでしょう。

共有不動産売却時における譲渡所得の内訳書の書き方例

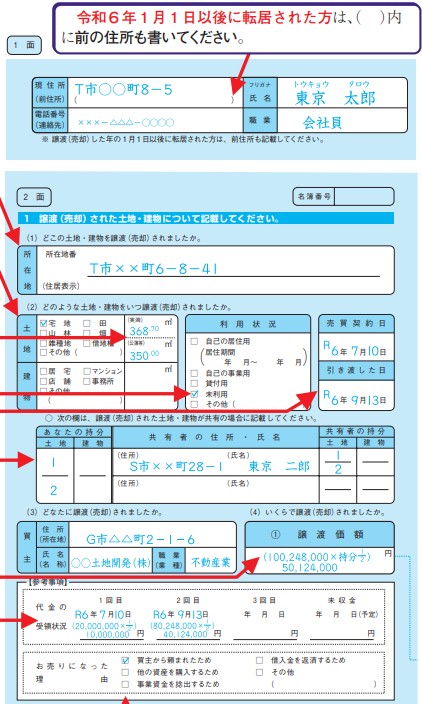

ここで、国税庁の譲渡所得の内訳書(土地・建物用)記載例をもとに、共有不動産売却時の譲渡所得の内訳書の書き方を見ていきましょう。

【前提条件】

物件の概要

先祖伝来の宅地(368.70㎡、公簿350㎡)を共有持分2分の1で所有。

他の共有者と一緒に売却。

売却金額の詳細

- 譲渡価格(総額):1億円

- 自分の持分:1/2 → 5,000万円

- 手付金:2,000万円

- 残代金:8,000万円(固定資産税・都市計画税248,000円含む)

譲渡費用(持分按分後の自己負担額)

- 仲介手数料:3,366,000円

- 測量費:209,000円

- 印紙税:30,000円

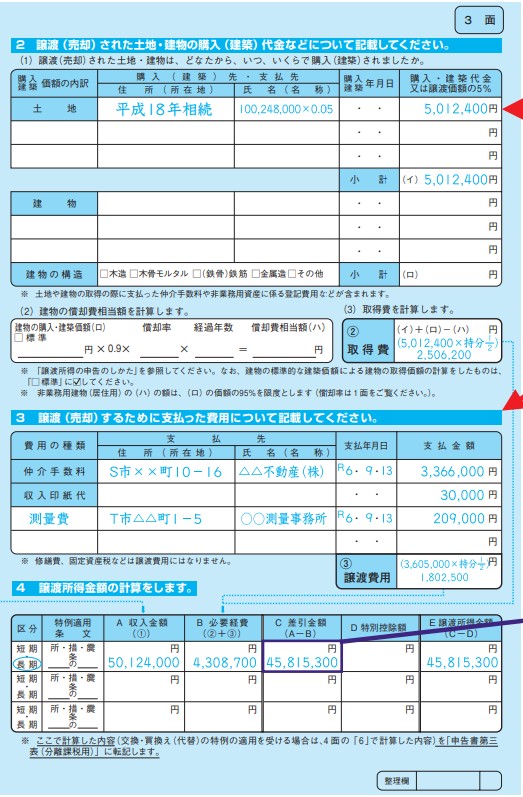

取得費

先祖代々の土地のため取得価額が不明 → 概算取得費控除を適用。

「譲渡価額の5%」を取得費とする。

5,000万円 × 5% = 250万円

給与所得:670万円(年末調整済、配偶者控除・基礎控除・定額減税あり)

判定

所有期間5年超 → 長期譲渡所得に該当。

記載の手順は以下の通りです。

ステップ1:基本情報の記入(1面)

- 住所・氏名・職業を記載する。

- 売却した土地・建物の所在、種類(宅地・建物など)、利用状況(居住用・事業用など)をチェックする。

- 売却相手の住所・氏名(法人の場合は名称)、売買契約日、引渡日を記入する。

- 譲渡価額(売却金額)を記入。共有の場合は総額と持分を二段書きで記載する。

ステップ2:取得費の記載(2面)

- 誰から・いつ・いくらで取得(購入・相続・贈与)したかを記入する。

- 今回の事例では取得価格が不明のため「概算取得費(譲渡価額の5%)」を計算して記載する(建物がある場合は、取得価額から減価償却費を控除した残額を計算)。

ステップ3:譲渡費用の記載(3面)

売却のために直接かかった費用を記載する(例:仲介手数料、測量費、契約書の印紙代など)。

※修繕費や固定資産税など維持管理のための費用は含めない

ステップ4:譲渡所得の計算(3面)

- A:収入金額(譲渡価額)

- B:必要経費(取得費+譲渡費用)

- C:差引金額(A-B)

- D:特別控除額(居住用財産の3,000万円控除などが該当すれば記入)

- E:譲渡所得金額(C-D)

- A:収入金額(譲渡価額)

上記の事例ではDの特別控除が使えないため、

E:譲渡所得金額=Cそのままで45,815,300円 となります。

最後に、計算したE:譲渡所得金額(C-D)45,815,300円を「申告書第三表(分離課税用)」に転記してください。

確定申告書を作成する

共有不動産売却時の確定申告では、第一表・第二表に加えて第三表(分離課税用)の作成が必要です。

不動産の売却益は申告分離課税の対象となっており、他の所得と別建ての税額計算が必要なため、通常の確定申告よりも書類の記載事項が多いのです。

第一表・第二表では給与所得などの総合課税所得と各種所得控除を記載し、第三表では不動産売却による分離課税所得を計算します。

第三表には譲渡所得の内訳書で計算した譲渡所得金額を転記し、長期・短期の区分に応じて税額を算出します。

共有不動産の場合は、各共有者が個別に申告書を作成する必要があり、それぞれの持分に応じた譲渡所得で計算する必要があります。

共有不動産売却時における確定申告書の書き方例

ここでは、国税庁の書き方例を参考に、共有不動産売却時の確定申告書の記載手順を解説します。

引用元:国税庁「『確定申告書』の記載例」

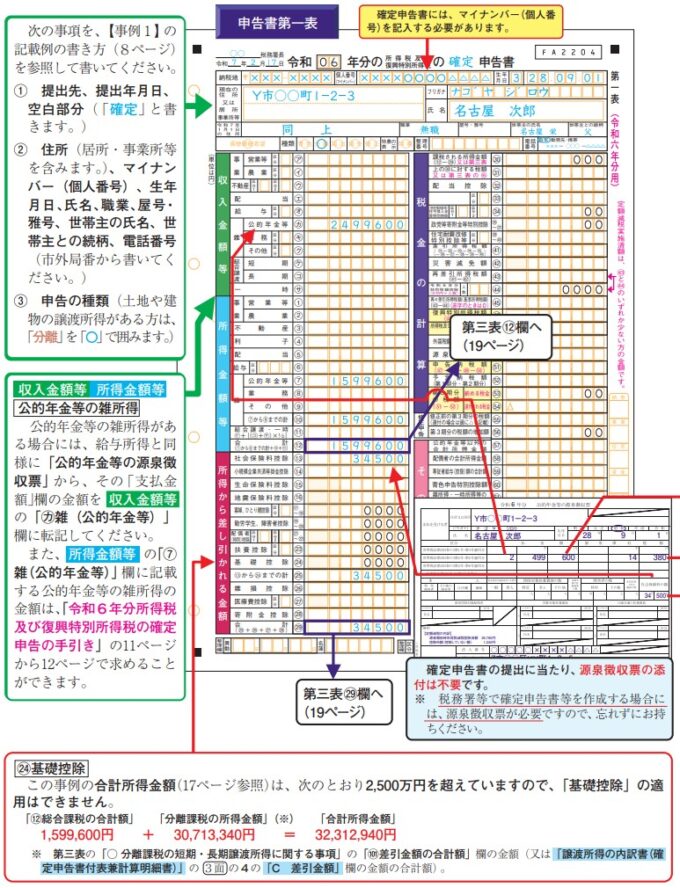

ステップ1: 基本情報の記入(第一表 上部)

- 提出先税務署、提出日を記入する。

- 住所、氏名、生年月日、職業、マイナンバー、電話番号などを記載する。

- 「申告の種類」は土地や建物の譲渡がある場合「分離」に○をつける。

ステップ2: 収入金額等・所得金額等の記入(第一表 中段)

- 給与所得や年金所得がある場合は、源泉徴収票から転記する。

- 譲渡所得は「第三表」に記入した内容を合算し、第一表に転記する。

ここで合計所得金額が算出されます。

引用元:国税庁「『確定申告書』の記載例」

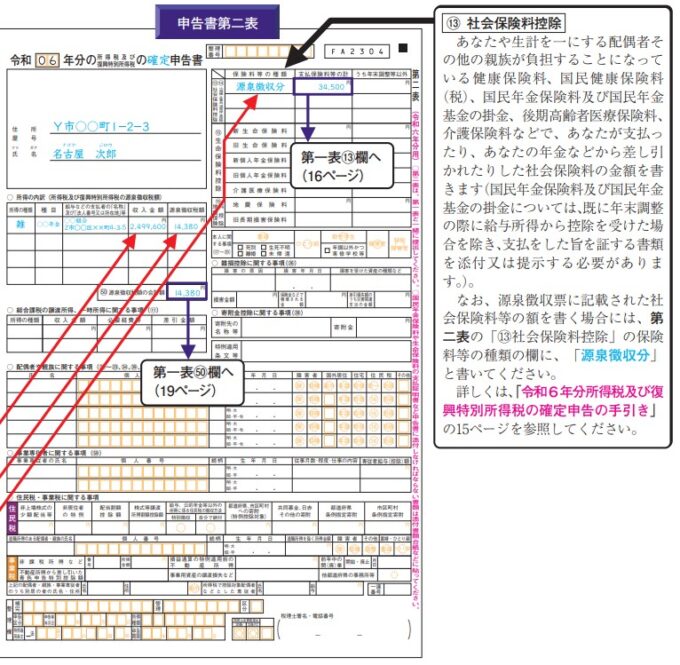

ステップ3: 第二表の作成(控除の明細)

- 社会保険料控除、生命保険料控除、地震保険料控除などの欄を記入する。

- 証明書類(保険料控除証明書、医療費控除明細など)を添付する。

- 配偶者や扶養親族の情報を記載する。

ステップ4: 所得から差し引かれる金額の記入(第一表 下段)

- 第二表で計算した控除額を転記する。

※事例のケースでは、基礎控除は「合計所得金額」が2,400万円以下の場合のみ適用

ステップ4の差引後の金額が「課税される所得金額」となります。

引用元:国税庁「『確定申告書』の記載例」

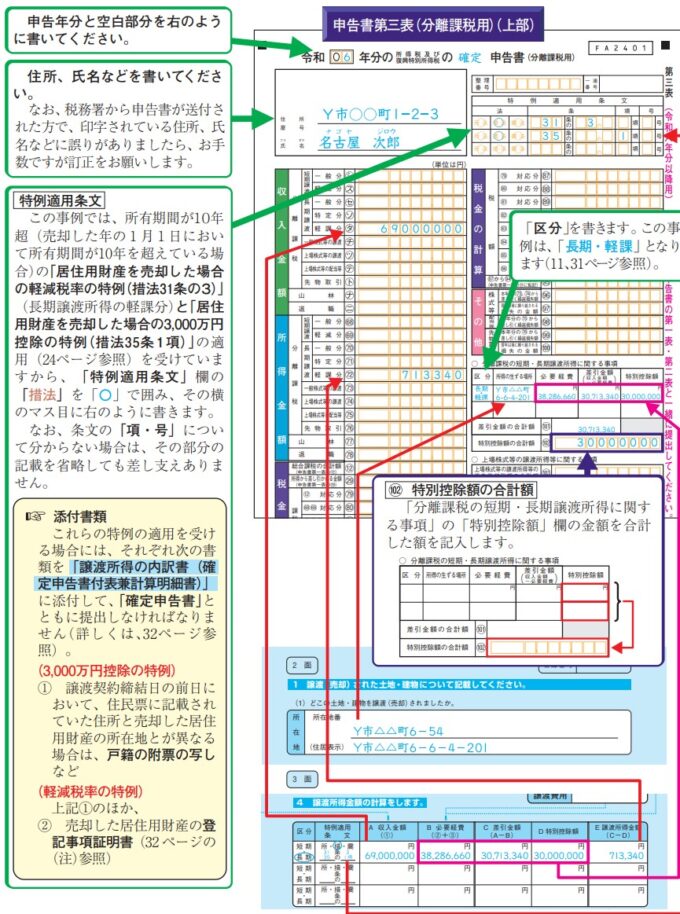

ステップ5:第三表の記入(分離課税用:土地・建物の譲渡所得)

- 「譲渡所得の内訳書」で計算した譲渡所得金額を転記する。

- 短期・長期、軽減税率の特例の有無を区分して記載する。

特例(居住用財産3,000万円控除、軽減税率特例など)を使う場合は「特例適用条文」欄に「措法○条」と記入します。

引用元:国税庁「『確定申告書』の記載例」

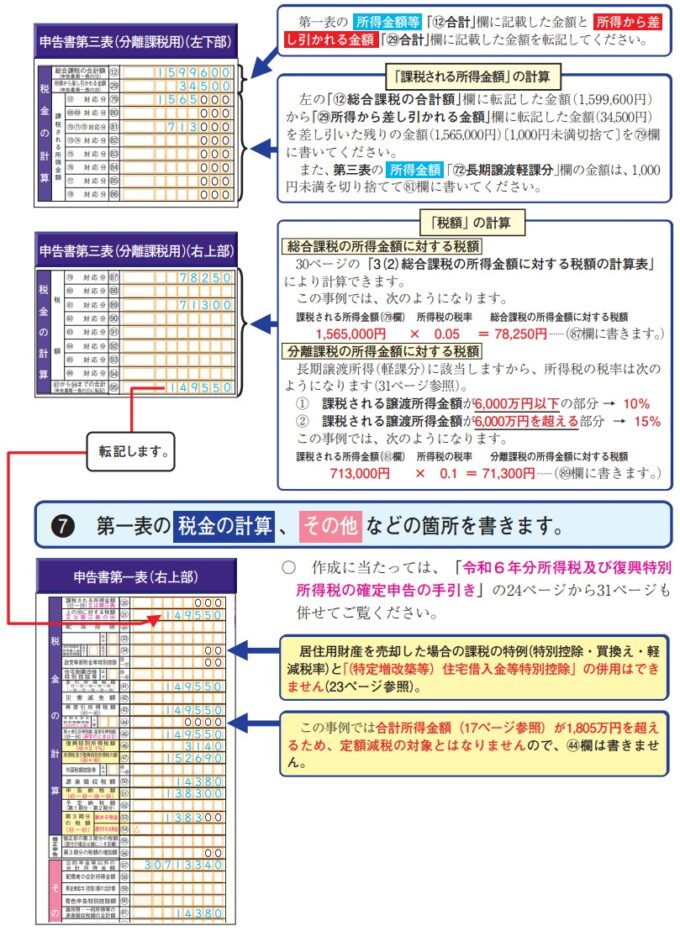

ステップ6: 税金の計算(第三表・第一表)

- 総合課税分:給与や年金などの合計所得金額から税率を適用する。

- 分離課税分:譲渡所得(短期/長期)ごとに税率を適用する。

・長期譲渡:所得税15%+住民税5%

・短期譲渡:所得税30%+住民税9%

・特例適用がある場合は軽減税率(例:10%) - 計算結果を第一表の「税金の計算」欄に記入。

ステップ7:添付書類の確認・提出

- 譲渡契約書の写し、登記事項証明書、仲介手数料の領収書などを添付する。

- 特例適用がある場合は、住民票や登記事項証明書を追加で添付する。

- 「譲渡所得の内訳書(確定申告書付表兼計算明細書)」は必ず添付する。

税務署に申告する

必要書類の収集と確定申告書の作成が完了したら、売主の住所地を管轄する税務署に申告する必要があります。

確定申告の期間は翌年の2月16日から3月15日までの1か月間であり、申告書の提出と納税を期間内に完了させなければなりません。

共有不動産の売却では各共有者が個別に申告するため、共有者間で申告内容に矛盾がないか確認することも重要です。

申告方法には以下の3種類があるので、申告しやすい方法を選択してください。

e-Taxを利用する

e-Tax(国税庁)は国税庁が提供するオンライン申告システムで、インターネットを通じて24時間申告が可能です。

マイナンバーカードとICカードリーダー、またはスマートフォンがあれば、自宅から手軽に申告できることがメリットです。

e-Taxを利用すれば、添付書類の一部を省略できたり、還付処理が早まるなどのメリットがあります。

ただし、初回利用時には利用者識別番号の取得やソフトのダウンロードが必要となるため、時間の余裕を持って準備を始めることをおすすめします。

また、共有不動産売却の複雑な申告内容に不安があっても、税務署の窓口で質問できないため、入力ミスのないよう自身で入念な確認が必要です。

必要書類を郵送する

もう一つは、申告書と添付書類を税務署に郵送する方法です。

郵送の場合は消印の日付が提出日となるため、期限ギリギリでも郵送日が3月15日以内であれば期限内申告として扱われます。

ただし、書類に不備があった場合は連絡や修正に時間がかかり、期限を過ぎてしまうおそれがあるため、十分な余裕を持って申告しましょう。

共有不動産売却では提出書類が多くなるため、送付前に書類の漏れや記載ミスがないか入念にチェックすることが重要です。

確定申告書類を郵送する場合は、配達記録や簡易書留での送付を推奨します。

窓口で申告する

3つ目は、税務署の窓口で直接申告書を提出する方法です。

提出時に職員がその場で書類を確認してくれるため、記載ミスや書類不備を即座に修正できるメリットがあります。

ただし、確定申告期間中は税務署が大変混雑するため、長時間待たされることは覚悟しましょう。

もし、共有不動産売却の複雑な申告内容に不安がある場合は、直接窓口へ行く方が安心です。

事前予約や整理券取得ができる税務署もあるので、問い合わせてみましょう。

納税する

所得税・復興特別所得税は確定申告期間中に、住民税は翌年6月ごろに自治体から送られてくる納税通知書に従って納める必要があります。

所得税の納期限は確定申告の提出期限と同じ3月15日で、期限を過ぎると延滞税が日割りで発生する点に留意しなければなりません。

また、不動産の売却後は、翌年の住民税が上がる可能性がある点にも注意が必要です。

住民税税額は確定申告の内容に基づいて自治体が決定し、税金は売却翌年度(6月)から分割または一括で納付する必要があります。

上記のように、共有不動産の売却後には税金の支払いが高額になりがちなため、納税資金は計画的に準備することをおすすめします。

納税方法には銀行振込、コンビニ払い、クレジットカード決済などから選択が可能ですが、高額納税の場合は手数料も考慮に入れて方法を検討しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有不動産売却後の確定申告を怠ったときのペナルティ

共有不動産の売却で利益が発生したにもかかわらず確定申告を怠った場合、厳しいペナルティが科されます。

単独名義の不動産売却と異なり、多くの関係者が絡む共有不動産の売却時は、申告漏れが発生しやすいため特に注意が必要です。

譲渡所得税の申告関連で発生しやすいペナルティは以下の通りです。

| ペナルティの種類 | 適用条件 | 税率・計算方法 | 備考 |

|---|---|---|---|

| 無申告加算税 | 期限内に申告しなかった場合 | 納税額50万円以下:15% 納税額50万円超:20% (自主申告の場合は上記の半分) | 2024年の税制改正で税率が変更 |

| 延滞税 | 納期限までに納税しなかった場合 | 年14.6%(最高税率) 期限翌日から完納日まで日割計算 | 確定申告していなければ当然期限内納税は不可 |

| 無申告重加算税 | 仮装・隠蔽などの悪質な無申告 | 納税額の40% | 脱税として刑事罰の可能性も |

| 加重措置 | 前年・前々年に無申告加算税等を課された場合 | 追加で10%加算 | 最大50%の重加算税となる可能性 |

例えば納税額が600万円の場合、無申告加算税だけで147万5千円という高額なペナルティが発生してしまいます。

共有不動産売却では、一人でも申告を怠ると税務調査の対象となりやすく、他の共有者にも影響が及ぶことが少なくありません。

また、共有者間の申告内容に矛盾がある場合、税務署から詳細な説明を求められ、さらなる負担が生じる可能性があります。

もし確定申告の期限を忘れていて過ぎてしまった場合、自主的に申告すれば、税務署の指摘を受けるまで放置した場合よりペナルティは軽く済みます。

気づいたタイミングで可能な限り早く申告・納税しましょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

確定申告時に特例を使えば譲渡所得税の節税が可能

共有不動産を売却した際に、各種特例を適用できれば譲渡所得税を大幅に減額できる場合があります。

不動産売却後の譲渡所得税は高額になりやすく、さらに合計所得金額が増加することで、配偶者控除や基礎控除、定額減税の適用可否にも影響するため、何らかの方法で節税することが重要です。

共有不動産の売却では、各共有者が個別に特例を適用できるため、例えば夫婦や相続人同士での共有では合計6,000万円以上の控除を受けられるケースもあります。

それぞれの特例には併用できるパターンとできないパターンがあるので、以下の表で併せてチェックしてください。

| 特例名 | 控除・軽減内容 | 3,000万円控除との併用 | 10年超軽減税率との併用 | 買換え特例との併用 |

|---|---|---|---|---|

| 3,000万円特別控除 | 譲渡所得から最大3,000万円控除 | – | ○ | × |

| 10年超軽減税率 | 6,000万円以下は14.21%の軽減税率 | ○ | – | × |

| 譲渡損失の損益通算 | 損失を給与所得等と相殺 | × | × | × |

| 買換え特例 | 譲渡益の課税を繰り延べ | × | × | – |

| 空き家特例 | 譲渡所得から最大3,000万円控除 | × | × | × |

| 取得費加算 | 相続税額の一部を取得費に加算 | ○ | ○ | ○ |

各特例を詳しく解説します。

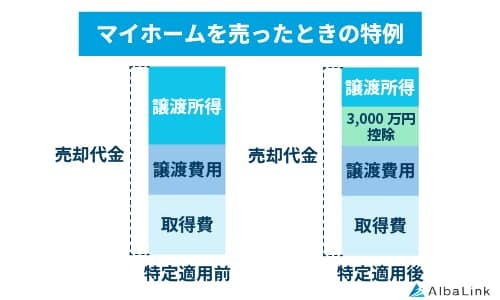

マイホームを売ったときの3,000万円の特別控除の特例

マイホームを売却した際の3,000万円特別控除は、譲渡所得から最大3,000万円を控除できる制度です。

この特例は居住用財産を売却した場合に適用され、所有期間の長短に関係なく利用できます。

この特例は居住用財産を売却した場合に適用され、所有期間の長短に関係なく利用できます。

共有不動産の場合、共有者それぞれに居住の実績があれば、持分に関係なく各自が満額の3,000万円控除を適用できる点が大きなメリットです。

各共有者がそれぞれ最大3,000万円の控除を受けられるため、夫婦共有であれば合計6,000万円の控除が可能になります。

【適用要件】

- 現在住んでいる家屋またはその敷地であること

- 以前住んでいた家屋は住まなくなってから3年以内の売却であること

- 売却相手が配偶者や直系血族などの特別関係者でないこと

- 前年・前々年に本特例や買換え特例を適用していないこと

- 他の特例(収用等)を適用していないこと

- 一時的な居住や別荘目的での所有でないこと

参照元:国税庁「No.3302 マイホームを売ったときの特例」

マイホームを売ったときの10年超所有軽減税率の特例

10年超所有軽減税率の特例は、所有期間が10年を超える居住用財産を売却した場合に適用される税率軽減措置です。

長年住んだ家を売却した際の税負担を軽減する制度であり、譲渡所得6,000万円以下の部分については税率14.21%の軽減税率が適用されます。

所有期間が10年を超えている共有者は、それぞれが軽減税率の適用を受けられます。

3,000万円特別控除と併用することで、より大きな節税効果を得ることも可能です。

【適用要件】

- 売却した年の1月1日時点で所有期間が10年を超えること

- 3,000万円特別控除の要件をすべて満たすこと

- 前年・前々年に本特例を適用していないこと

- 居住用財産の買換え特例を適用していないこと

- 売却相手が特別関係者でないこと

参照元:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

10年超所有軽減税率特例について詳しく知りたい方は、以下の記事も参考にしてください。

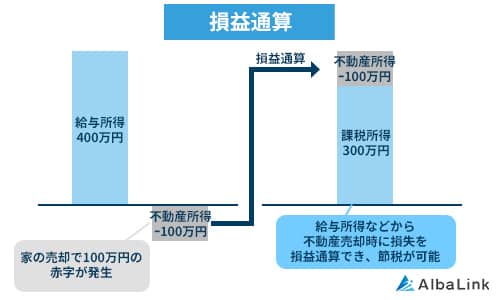

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

住宅ローンが残る居住用財産を売却して損失が生じた場合、その損失を給与所得や事業所得などと損益通算できる特例です。

共有不動産では、各共有者が自己の持分に応じた損失額を個別に損益通算できます。

共有不動産では、各共有者が自己の持分に応じた損失額を個別に損益通算できます。

さらに、その年で控除しきれない損失は翌年以降3年間まで繰り越して控除できるメリットがあります。

ただし、この特例は3,000万円控除や買換え特例との併用はできません。

【適用要件】

- 住宅ローンの残債がある居住用財産の売却であること

- 所有期間が売却した年の1月1日時点で5年を超えること

- 売却価額がローン残高を下回ること

- 売却相手が特別関係者でないこと

- 売却した年の合計所得金額が3,000万円以下であること

- 繰越適用年の合計所得金額が3,000万円以下であること

参照元:国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」

不動産売却で収支がマイナスになったときに使える特例については、以下の記事でも詳しく解説しています。

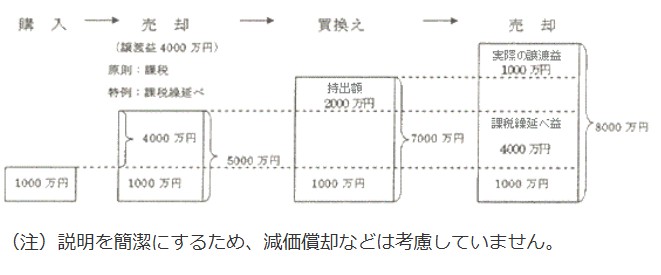

特定のマイホームを買い換えたときの特例

居住用財産を買い換える際に、譲渡価額よりも買換え資産の取得価額の方が高い場合、譲渡益への課税を将来に繰り延べられる特例です。

共有不動産の場合、各共有者が個別に買換え特例の適用を検討できます。

ただし、課税が免除されるわけではなく、将来買換え先を売却する際に、繰り延べられた譲渡益が課税される点に注意しましょう。

また、3,000万円控除や軽減税率との併用はできません。

【適用要件】

- 売却資産の所有期間が10年を超え、居住期間が10年以上であること

- 売却価額が1億円以下であること

- 買換え資産は売却年の前年から翌年までに取得すること

- 買換え資産の床面積が50㎡以上であること

- 買換え資産の土地面積が500㎡以下であること

- 売却相手が特別関係者でないこと

参照元:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

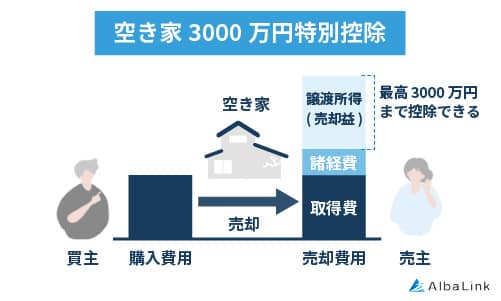

被相続人の居住用財産(空き家)を売ったときの3,000万円控除の特例

相続した空き家を売却する際に、譲渡所得から3,000万円まで控除される特例です。

この特例は通常の居住用財産の3,000万円控除とは別制度であり、被相続人が居住していた家屋とその敷地の売却に限定されます。

この特例は通常の居住用財産の3,000万円控除とは別制度であり、被相続人が居住していた家屋とその敷地の売却に限定されます。

共有で相続した場合でも、各相続人が最大3,000万円の控除を受けられるため、複数の相続人がいる場合は合計で大きな控除額となる点がメリットです。

なお2024年1月1日以降、共有者が3人以上の場合は各2,000万円に減額されている点に注意しましょう。

2人までであれば従来通りです。

【適用要件】

- 昭和56年5月31日以前に建築された家屋であること

- 被相続人が相続開始直前まで一人で居住していたこと

- 相続時から売却時まで事業・貸付・居住用に使用していないこと

- 相続開始から3年を経過する年の12月31日までの売却であること

- 売却価額が1億円以下であること

- 家屋を除却するか、耐震リフォームを実施すること

参照元:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

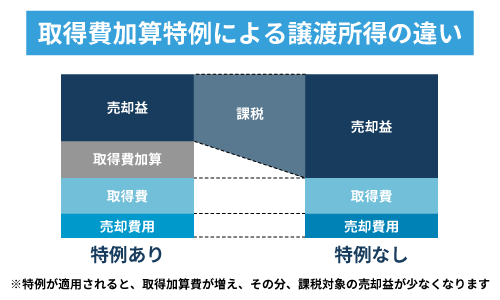

相続税の取得費加算の特例

相続により取得した不動産を相続税の申告期限から3年以内に売却した場合、支払った相続税額の一部を取得費に加算できる特例です。

共有で相続した場合、各相続人が自己の負担した相続税額に応じて取得費加算を受けられます。

他の特例との併用が可能なため、3,000万円控除や軽減税率と組み合わせることで、さらなる節税効果を期待できます。

【適用要件】

- 相続または遺贈により財産を取得していること

- 財産を取得した人が相続税を納税していること

- 相続税の申告期限から3年以内の売却であること

- 売却した財産が相続税の課税対象であること

- 加算対象は「相続税額×売却財産の相続税評価額÷課税価格」の計算式による金額

参照元:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

取得費加算の特例については、以下の記事でも詳しく解説しています。

自分の共有持分を売却して利益が出たときも確定申告が必要

共有不動産は共有者全員の同意がなければ売却できませんが、自分の共有持分だけなら他の共有者の同意を得ることなく自由に売却できます。

ただし、共有持分を売却して利益(譲渡所得)が出た場合は、所得税と住民税を納めるために確定申告が必要です。

一方で、損失が出た場合は確定申告をする必要はありませんが、前述の特例を使うには確定申告しなければなりません。

特に損益通算の特例などを適用する場合は、損失が生じていても必ず確定申告を行いましょう。

もし、共有持分の売却で確定申告が必要かどうかわからない場合は、税金や不動産の専門家へ相談することをおすすめします。

共有持分専門の買取業者に相談すれば、弁護士や税理士などの専門家と連携しているため、売却手続きから税務相談まで一貫してサポートを受けられます。

弊社AlbaLink(アルバリンク)も、共有持分の買取に強い専門の買取業者ですので、税理士と連携し、売却時の税務処理についても適切なアドバイスが可能です。

共有持分の売却で税金がいくらかかるのか知りたい方は、お気軽にご相談ください。

査定依頼をしても、他の共有者には知られませんのでご安心ください。

まとめ

共有不動産を売却し、売却益(譲渡所得)が出た場合には、各共有者それぞれに確定申告が必要です。

税率や特例の適用要件についても、各共有者それぞれで判断されるため、売却によって誰かが得をして誰かが損をするケースも少なくありません。

こうした事情により、共有不動産の売却は共有者間の足並身が揃いにくく、合意形成が難しいのが実情です。

もし他の共有者と足並みが揃わない場合は、自分の持分だけを売却することも検討しましょう。

共有持分専門の買取業者であれば、単独の共有持分でもスムーズに買い取ってもらえます。

当サイトを運営している弊社AlbaLink(アルバリンク)は、全国の共有持分を積極的に買い取っている専門の買取業者です。

税理士や司法書士など、各方面の専門家と連携している弊社では、共有持分の現況買取に加えて、煩わしい税金に関するアドバイスやサポートにも対応しております。

無料相談・無料査定だけの問い合わせも大歓迎ですので、共有不動産の売却や確定申告が不安な方は、お気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら