住んでいない家の売却には4種類の税金がかかる

住んでいない家の売却にかかる税金は、おもに以下4種類です。

家の売却金額のすべてが手元に入るわけではないため、事前にどのような税金がいくらかかるのかを押さえておきましょう。

それぞれの税金の概要や費用について、詳しく解説していきます。

印紙税

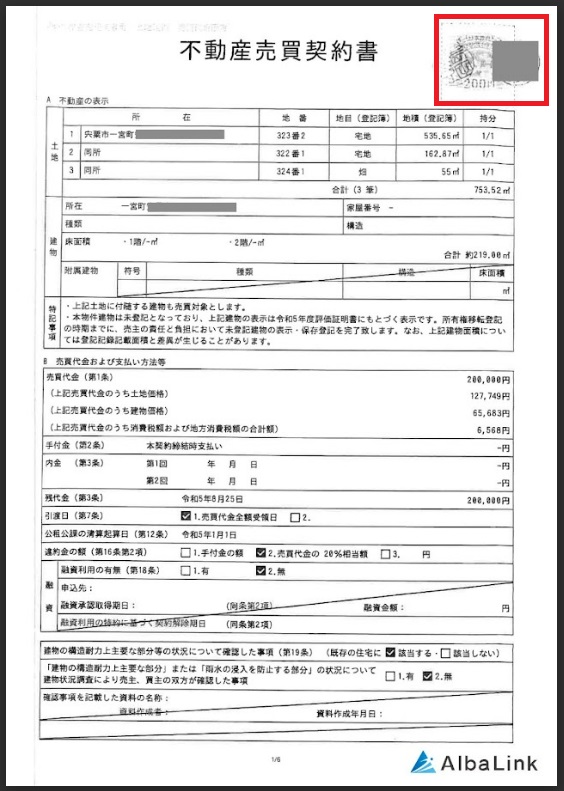

印紙税は、不動産売買契約書をはじめとする課税文書に課される税金です。

不動産の売却においては、不動産売買契約を交わす際、不動産売買契約書に収入印紙を貼る形で納めます。

【収入印紙が貼られた不動産売買契約書の見本】

印紙税額は、不動産売買契約書に記載された金額に応じて以下のように異なります。

なお、令和9(2027)年3月31日までに作成された不動産売買契約書に課される印紙税には軽減税率が適用されます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 対象外 |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 契約金額の記載のないもの | 200円 | 対象外 |

参照元:国税庁|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

参照元:国税庁|No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

たとえば、誰も住んでいない家を2,000万円で売却したときにかかる印紙税額は、1万円です。

なお、不動産の売買を電子契約でおこなうときには、印紙税はかかりません。

登録免許税

登録免許税とは、不動産の登記手続きをおこなうときにかかる税金です。

国が管理する登記簿に不動産の所有者の住所や氏名、権利関係などを記録する行為。

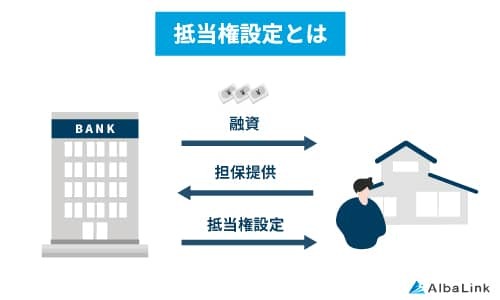

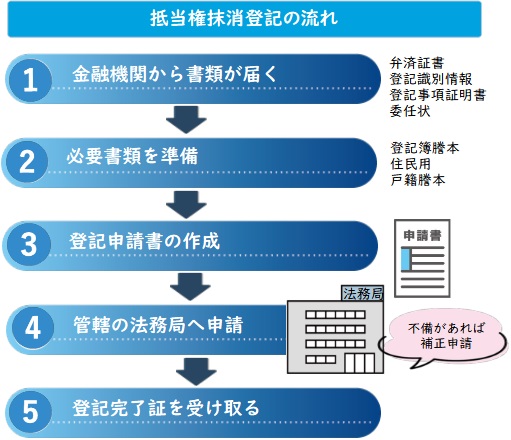

抵当権が設定されている不動産を売却するときには、抵当権抹消登記という手続きをおこなうための登録免許税がかかります。

住宅ローンを組んで購入する建物や土地に金融機関が担保として設定する権利。

住宅ローンを借りた方が万が一返済不能の状態に陥ったとき、金融機関は抵当権を設定している不動産を競売にかけて強制的に売却し、売却金額を優先的に返済に充てられる権利を持つ。

抵当権抹消登記にかかる登録免許税は、不動産1件につき1,000円です。

つまり土地と建物の両方に抵当権が設定された家を売却するときには、合計で2,000円かかります。

消費税

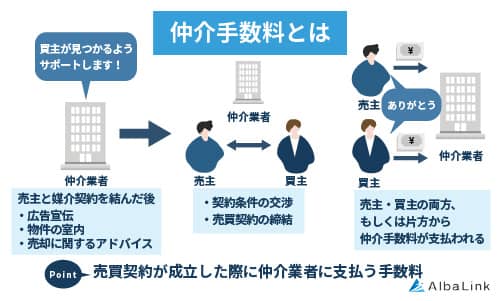

誰も住んでいない家を不動産業者の仲介で売却するときには、不動産業者へ支払う仲介手数料に対して消費税が課されます。

不動産業者に探してもらった買主と売買契約を交わすこと。

仲介手数料は不動産業者の仲介で売買契約が成立した際に不動産業者へ支払う成功報酬であり、以下の計算式で算出可能です。

たとえば、誰も住んでいない家を不動産業者の仲介で売却したときには、消費税を含めて以下の仲介手数料を支払う必要があります。

仲介手数料=2,000万円×3%+6万円=66万円

仲介手数料に課される消費税=66万円×10%=6万6,000円

合計=66万円+6万6,000円=72万6,000円

なお、誰も住んでいない家を専門の買取業者に買い取ってもらうときには、仲介手数料は不要です。

弊社AlbaLink(アルバリンク)でも買取に際して仲介手数料は受け取っておりませんので、誰も住んでいない家の売却にかかる税金を少しでも抑えたい方は、お気軽に弊社までご相談ください。

>>【仲介手数料不要で不動産を売却!】無料の買取査定を依頼する

なお、仲介と買取の仕組みについては「住んでいない家を売却する3つの方法」の章で詳しく解説しています。

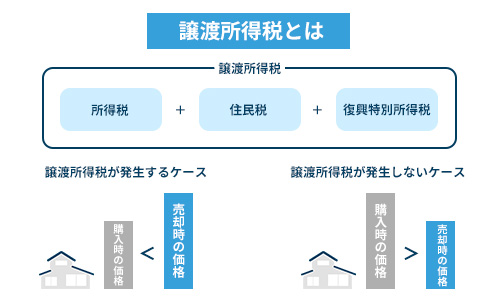

譲渡所得税

誰も住んでいない家を売却するときに譲渡所得(利益)が発生した場合には、譲渡所得税を納める必要があります。

譲渡所得税は、所得税・住民税・復興特別所得税の総称です。

譲渡所得税を求めるには、まず「譲渡所得」を算出する必要があります。

譲渡所得の計算方法について、詳しく見ていきましょう。

譲渡所得の計算方法

譲渡所得は、以下の計算式で求めることができます。

取得費とは、不動産の購入時にかかった費用です。

具体的には、不動産の購入金額や建築費用、仲介手数料、リフォーム費用、購入時にかかった登録免許税や印紙税などの税金が含まれます。

ただし親から相続した家の場合には、購入時にかかった費用がわからないことがあるでしょう。

そのときは、不動産の売却金額の5%相当額を取得費として算入できます。

たとえば、購入時の費用がわからない不動産を2,000万円で売却したときには、以下の金額を取得費に含められます。

取得費=2,000万円×5%=100万円

一方、譲渡費用とは、不動産を売却するためにかかった費用です。

仲介手数料や印紙税、建物の解体費用などが含まれます。

たとえば不動産の売却金額が2,000万円、購入時の取得費が不明(上記の例より100万円を加算)、売却時の譲渡費用が100万円だったときの譲渡所得は以下のとおりです。

譲渡所得=2,000万円-(100万円+100万円)=1,800万円

つまり上記のケースでは、1,800万円の譲渡所得に対して譲渡所得税が課されるということです。

譲渡所得税の税率

譲渡所得税は、譲渡所得に税率をかけることで求められます。

譲渡所得税の税率は、家の所有期間に応じて以下のように異なります。

| 所有期間 | 所得税率(復興特別所得税含む) | 住民税率 | 合計 |

|---|---|---|---|

| 5年超(長期譲渡所得) | 15.315% | 5% | 20.315% |

| 5年以下(短期譲渡所得) | 30.63% | 9% | 39.63% |

参照元:国税庁|土地や建物を売ったとき

家の所有期間は、売却した年の1月1日時点で計算します。

親から相続した場合は、親が所有していた期間も含まれます。

たとえば譲渡所得が1,800万円の場合に、所有期間が5年以下と5年を超えるときとでかかる譲渡所得税の金額を比較してみましょう。

【所有期間が5年以下】

譲渡所得税=1,800万円×39.63%=713万3,400円

【所有期間が5年超】

譲渡所得税=1,800万円×20.315%=365万6,700円

上記の事例では、所有期間によって譲渡所得税額に約350万円の差が生じることがわかりました。

所有期間が5年以下の家を売却すると譲渡所得税の税率は高くなるため、誰も住んでいない家を売却する際には所有期間が5年を超えているかを確認することをおすすめします。

住んでいない家の売却にかかる税金を抑える節税対策

誰も住んでいない家の売却にかかる税金のうち、譲渡所得税は特例を使うことで節税が可能です。

特例を使えば譲渡所得税を納めずによくなるケースが少なくないため、自分に利用できるものがないか、事前に確認しておきましょう。

ここでは、住んでいない家の売却にかかる税金を抑えるために知っておきたい対策を解説していきます。

所有者がいるときに使える特例

誰も住んでいない家の所有者がいるときに使える譲渡所得税の特例には、以下のものがあります。

それぞれの特例の概要と適用要件について、詳しく見ていきましょう。

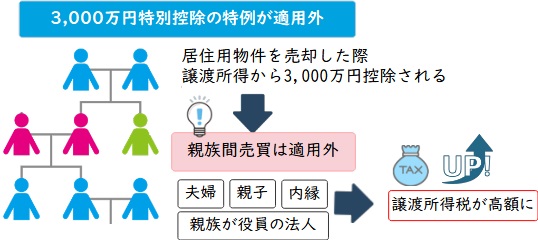

マイホームを売ったときの「3,000万円特別控除」

「マイホームを売ったときの3,000万円特別控除」は、自分が住んでいる、もしくはかつて住んでいた家を売却するときに譲渡所得から3,000万円を控除できる特例です。

正式には、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

誰も住んでいない家を売却する際、以下の要件を満たしていれば「マイホームを売ったときの3,000万円特別控除」を利用できます。

- 自分が住んでいる家屋であること

- 以前住んでいた家屋のときは、住まなくなってから3年を経過する日が含まれる年の12月31日までに売却すること

- 売却した年の前年、前々年にこの特例を利用していないこと

- 売却相手が親子や夫婦など特別の関係にないこと

参照元:国税庁|No.3302 マイホームを売ったときの特例

なお、この特例を利用する目的で家に住んだと判断される場合や仮住まいとして使用した家、趣味や娯楽などを目的とした別荘などには適用されないため、注意が必要です。

控除利用時の納税額をシミュレーション

誰も住んでいない家を売却して1,800万円の譲渡所得が発生したケースにおいて「マイホームを売ったときの3,000万円特別控除」を使うと、納めるべき譲渡所得税は以下のようになります。

「譲渡所得税の税率」の章で計算したように、短期譲渡所得では713万3,400円、長期譲渡所得では365万6,700円かかった譲渡所得税を納めずに済むということです。

節税のためにも、積極的に特例を活用しましょう。

マイホームを売ったときの「軽減税率の特例」

「マイホームを売ったときの軽減税率の特例(10年超所有軽減税率の特例)」は、6,000万円以下の譲渡所得に課される税率を14.21%に軽減できる制度です。

軽減税率の特例を使うには、以下の要件を満たす必要があります。

- 現に自分が住んでいる家であること

- 以前に住んでいた家の場合は住まなくなってから3年を経過する日が含まれる年の12月31日までに売却すること

- 売却した年の1月1日時点において、建物と土地の所有期間がともに10年を超えていること

- 売却した年の前年、前々年にこの特例を利用していないこと

- 売却相手が親子や夫婦など特別な関係にないこと

参照元:国税庁|No.3305 マイホームを売ったときの軽減税率の特例

なお、譲渡所得が6,000万円を超える部分に関しては、長期譲渡所得の税率である20.315%が課されます。

控除利用時の納税額をシミュレーション

所有期間が10年を超える誰も住んでいない家を売却する際の譲渡所得が1,800万円だったと仮定し、特例を使ったときと使わないときの納税額を比較してみましょう。

なお、所有期間が10年を超える家の売却は長期譲渡所得に該当するため、税率は20.315%です。

【特例を使わないときの納税額】

譲渡所得税=1,800万円×20.315%=365万6,700円

【特例を使ったときの納税額】

譲渡所得税=1,800万円×14.21%=255万7,800円

上記の事例では、軽減税率の特例を使うと約110万円の節税につながることがわかりました。

なお、軽減税率の特例については以下の記事で詳しく解説しているので、併せて参考にしてください。

特定のマイホームを「買い換えたときの特例」

「特定のマイホームを買い換えたときの特例」は、新居の購入代金が旧居の売却代金を上回るときに、旧居の譲渡所得に課される譲渡所得税の納付時期を新居の売却時にまで先送りにできる制度です。

前述の2つの特例とは異なり、譲渡所得税の節税につながる制度ではありません。

しかし、誰も住んでいない家を売却した翌年に譲渡所得税を納めなくてもよくなるため、納税資金の確保が難しいときには重宝する制度といえます。

特定のマイホームを買い換えたときの特例を利用する際の要件は、以下のとおりです。

- 令和7(2025)年12月31日までにマイホームを売却すること

- 売却したマイホームと購入した新居がともに日本国内にあること

- 売却する人の居住期間が10年以上、売却した年の1月1日時点において建物と土地の所有期間がともに10年を超えていること

- 売却相手が親子や夫婦など特別な関係にないこと

- 売却代金が1億円以内であること

- マイホームを売却した年の前年から翌年までの3年の間に買い換えること

- 買い換える建物の床面積が50㎡以上、敷地面積が500㎡以下であること

参照元:国税庁|No.3355 特定のマイホームを買い換えたときの特例

誰も住んでいない家を売却した金額を元手として新たな住まいを購入するときには、制度の利用を検討するのは選択肢のひとつです。

控除利用時の納税額をシミュレーション

所有期間が10年を超える旧居の売却代金が2,000万円、譲渡所得が1,800万円、新居の購入代金が2,200万円と仮定したときの納税額をシミュレーションしていきます。

まず、旧居を売却したときに課される譲渡所得税は以下のとおりです。

つまり、本来ならば旧居を売却した翌年に365万6,700万円もの税金を納めなければならないということです。

しかし特例を使えば、新居を売却したときにまで譲渡所得税を納めずによくなるので、一時的に経済的な負担が軽減されます。

親から相続した家を売却するときに使える特例

親から相続した家を売却するときには、以下の特例を利用できる可能性があります。

いずれも節税につながるため、自分が要件を満たしているかどうかを事前に確認しておくことをおすすめします。

それぞれの特例の概要と要件について、詳しく見ていきましょう。

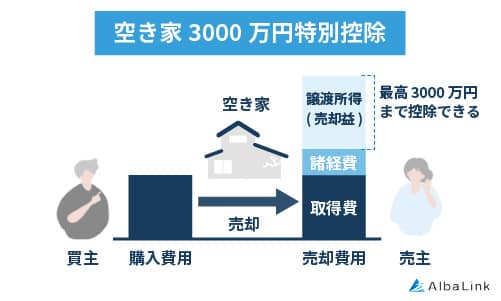

相続した空き家を売ったときの「3,000万円特別控除」

相続した空き家を売却するときには、譲渡所得から3,000万円を控除可能な「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を利用できる可能性があります。

ただし、この特例を利用するには以下の要件を満たしていなければなりません。

- 昭和56(1981)年5月31日以前に建築された家であること

- 相続開始前に被相続人がひとりで暮らしていたこと

- 相続開始から売却までの間、引き続き空き家であること

- 相続、または遺贈によって取得した相続人が売却すること

- 相続開始から3年を経過する日を含む年の12月31日までに売却すること

- 売却代金が1億円以下であること

- 売却相手が親子や夫婦など特別の関係にないこと

参照元:国税庁|No.3306 被相続人の居住用財産(空き家)を売ったときの特例

なお、令和6(2024)年1月1日以後に売却する空き家を相続した方が3人以上いるときは、譲渡所得から最大で1人あたり2,000万円までしか控除できません。

また、従来相続空き家の特例を受けるには売主が売却前に解体、もしくは耐震改修工事をおこなう必要がありました。

しかし税制改正により、相続した空き家の売却後に買主が売却日の翌年2月15日までに建物を解体、もしくは耐震改修工事を実施した場合でも特例が適用されます。

参照元:国土交通省|空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

控除利用時の納税額をシミュレーション

相続した空き家(親の所有期間30年)の譲渡所得が1,800万円のケースにおいて、相続空き家の特例を使用したケースとしなかったときとで納税額を比較してみましょう。

【特例を使用しなかったケース】

譲渡所得税=1,800万円×20.315%=365万6,700円

【特例を使用したケース】

譲渡所得税=(1,800万円-3,000万円)×20.315%=0円

特例を使用すれば相続した空き家の売却時に譲渡所得税の負担を大きく抑えられるため、要件を満たしているときには積極的に活用することをおすすめします。

なお、相続空き家の特例については以下の記事で詳しく解説しているので、併せて参考にしてください。

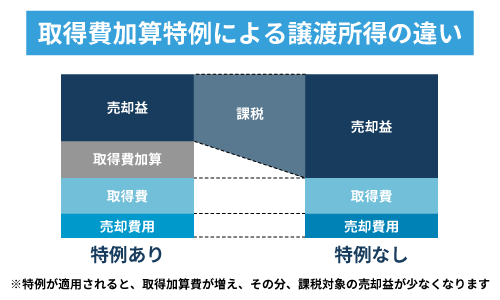

相続税の一部を加算できる「取得費の特例」

「取得費の特例」は、すでに納付済みの相続税の一部を譲渡所得計算時の取得費に加算できる制度です。

取得費に加算できる相続税額は、以下の計算式で求められます。

たとえば、相続人が相続した財産の総額が1億円、納付した相続税額が1,000万円、売却した不動産の相続税評価額が5,000万円だったときに取得費に加算できる金額は、以下のとおりです。

取得費に加算できる相続税額=1,000万円×5,000万円÷(1億円+0円)=500万円

また、取得費加算の特例を利用するには以下の要件を満たさなければならない点に注意しましょう。

- 相続や遺贈により財産を取得したこと

- 相続時に相続税が課されたこと

- 相続発生日の翌日から3年10か月以内に相続財産を売却すること

参照元:国税庁|No.3267 相続財産を譲渡した場合の取得費の特例

控除利用時の納税額をシミュレーション

それでは、取得費加算の特例を利用したケースとしなかったケースとで、納税額にどのくらいの差が生じるのかをシミュレーションしてみましょう。

なお、売却した家の所有期間は10年、譲渡所得は1,800万円、取得費に加算できる相続税額は500万円とします。

【特例を利用しなかったケース】

譲渡所得税=1,800万円×20.315%=365万6,700円

【特例を利用したケース】

譲渡所得税=(1,800万円-500万円)×20.315%=264万950円

つまり上記のケースでは、特例を利用すると約100万円の節税につながったことがわかります。

なお、取得費加算の特例に関して詳しくは以下の記事で解説しているので、併せて参考にしてください。

特例には併用できるものとできないものがある

ここまで、住んでいない家の売却時に発生する譲渡所得税を節税できる特例について解説してきました。

じつは特例には、以下のように併用できるものとできないものが存在します。

| 特例の名称 | マイホームを 売ったときの特例 | 軽減税率の特例 | 買い換え特例 | 相続空き家の特例 | 取得費加算の特例 |

|---|---|---|---|---|---|

| マイホームを売ったときの特例 | ○ | × | ○ | ○ | |

| 軽減税率の特例 | ○ | × | × | × | |

| 買い換え特例 | × | × | ○ | ○ | |

| 相続空き家の特例 | ○ | × | ○ | × | |

| 取得費加算の特例 | ○ | × | ○ | ○ |

※○=併用可能、×=併用不可

もし複数の特例を併用できればさらに節税につながるため、積極的に活用するとよいでしょう。

一方で、併用できない特例については、ほかの制度と比較したうえでどちらが節税につながるのかを慎重に見極めることが大切です。

特例を利用するには確定申告が必要

特例を利用して譲渡所得税を節税するには、住んでいない家を売却した翌年2月16日~3月15日までの間に確定申告をする必要があります。

自動的に適用されるわけではない点に注意しましょう。

どの特例を利用するときにも必要となる書類は、以下のとおりです。

| 書類名 | 入手先 |

|---|---|

| 譲渡所得内訳書 | 税務署 |

| 確定申告書B様式 | 税務署 |

| 確定申告書第三表 | 税務署 |

| 売却した家の登記事項証明書 | 法務局 |

| 不動産売買契約書の写し | 自分で用意 |

| 譲渡費用に関する領収書の写し | 自分で用意 |

| 取得費に関する領収書の写し | 自分で用意 |

参照元:税務署|特例の適用を受ける場合に申告書に添付する書類

そのほか、特例ごとに「戸籍の附票の写し」や「被相続人居住用家屋等確認書」など添付すべき書類が異なるので、事前に国税庁のホームページか税務署で確認しておくことをおすすめします。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住んでいない家を売却できないとかかり続ける2種類の費用

住んでいない家を売却したいと考えても、すぐに買い手が見つかるとは限りません。

そのようなケースでは、売れない限り以下の費用を負担する必要がある点に注意が必要です。

それぞれの費用について、詳しく解説していきます。

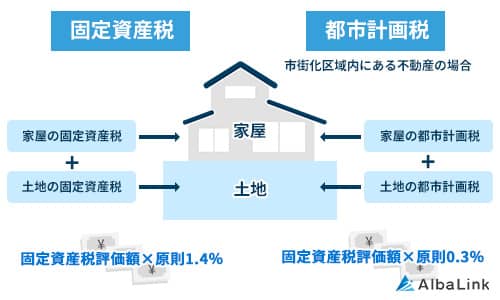

固定資産税・都市計画税

固定資産税は、毎年1月1日時点における不動産所有者に課される税金です。

また、不動産が市街化区域内にあるときには、併せて都市計画税も課されます。

すでに市街地が形成されているエリア。

もしくは今後10年以内に優先的に市街化を図るべき地域。

固定資産税と都市計画税は、土地・建物ともにそれぞれ以下の計算式で算出します。

都市計画税=固定資産税評価額×0.3%

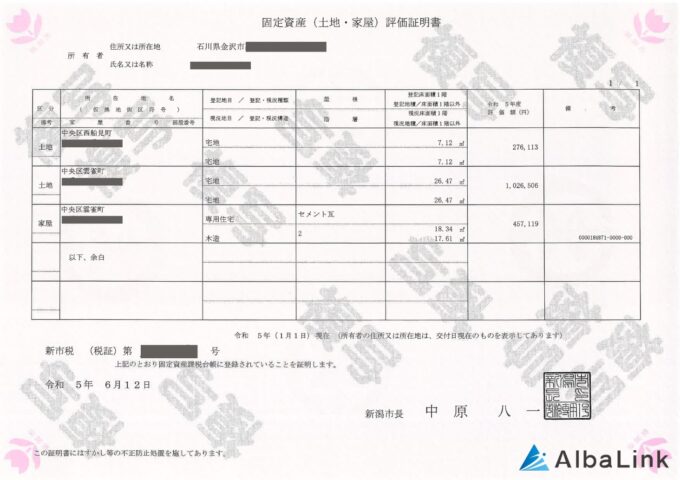

固定資産税評価額は、毎年自治体から送られてくる固定資産税納税通知書に添付されている「課税明細書」や「固定資産評価証明書」を見ると確認できます。

【固定資産評価証明書の見本】

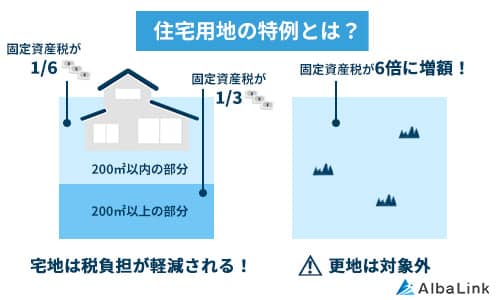

また、居住用の家が建っている土地には「住宅用地の特例」が適用され、土地に課される固定資産税・都市計画税が以下のように軽減されています。

| 土地の面積 | 固定資産税 | 都市計画税 |

|---|---|---|

| 200㎡以下の部分 | 固定資産税評価額×1.4%×1/6 | 固定資産税評価額×0.3%×1/3 |

| 200㎡を超える部分 | 固定資産税評価額×1.4%×1/3 | 固定資産税評価額×0.3%×2/3 |

たとえば土地の面積が150㎡、固定資産税評価額が土地で1,800万円、建物で1,000万円の家にかかる固定資産税・都市計画税の金額は以下のとおりです。

【土地の固定資産税】

「固定資産税評価額×1.4%×1/6」の計算式より、

土地の固定資産税=1,800万円×1.4%×1/6=4万2,000円

【土地の都市計画税】

「固定資産税評価額×0.3%×1/3」の計算式より、

土地の都市計画税=1,800万円×0.3%×1/3=1万8,000円

【建物の固定資産税】

「固定資産税評価額×1.4%」の計算式より、

建物の固定資産税=1,000万円×1.4%=14万円

【建物の都市計画税】

「固定資産税評価額×0.3%」の計算式より、

建物の都市計画税=1,000万円×0.3%=3万円

4万2,000円+1万8,000円+14万円+3万円=23万円

つまり上記のケースでは、住んでいない家が売れない限り、毎年23万円の固定資産税・都市計画税を負担しなければなりません。

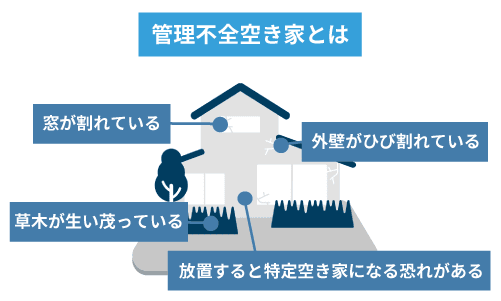

「管理不全空き家」「特定空き家」に指定されると固定資産税が最大6倍に増額!

誰も住んでいない家を、使い道がないからといって放置し続けるのはおすすめできません。

なぜなら、自治体から「管理不全空き家」や「特定空き家」に指定されると、固定資産税が最大で6倍に、都市計画税が最大で3倍に増えてしまう恐れがあるからです。

管理不全空き家とは、適切な管理が行き届いておらず、窓の一部が割れていたり、敷地内にゴミが散乱していたりする空き家を指します。

一方、特定空き家とは倒壊などのリスクが高く、そのまま放置することが危険と判断された空き家です。

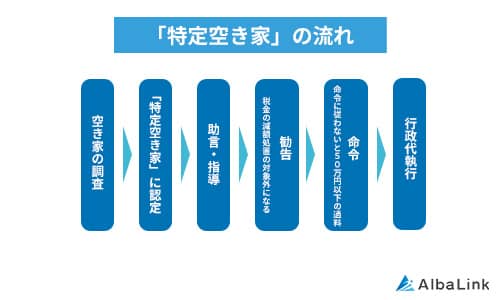

所有者によって適切な管理がされていない空き家があった場合、まず自治体から改善するように「指導」がなされます。

しかし自治体の指導を無視して放置すると、今度はさらに強い措置である「勧告」がなされ、翌年から住宅用地の特例が適用されなくなってしまう流れです。

住んでいない家の管理が難しい場合は、特定空き家に指定される前に、できる限り早く売却することが大切です。

なお、弊社AlbaLink(アルバリンク)は全国の空き家を積極的に買い取っている専門の買取業者であり、最短1週間ほどで買取が可能です。

住んでいない家の管理でお困りの方は、お気軽にお問い合わせください。

なお、管理不全空き家と特定空き家に指定される流れについては以下の記事で詳しく解説しているので、併せて参考にしてください。

維持費

前述のように、所有している家が特定空き家に指定されるのを防ぐには適切な管理が欠かせません。

しかし、空き家の維持には以下の費用がかかります。

- 火災保険料

- 修繕費用

- 水道光熱費

空き家を所有し続けるだけで、年間26万円以上の維持費がかかるのは大きな負担といえるでしょう。

ただし、費用がもったいないからといって維持・管理をおこなわないのはNGです。

所有している家が原因で近隣の方に被害を与えた場合には、損害賠償を請求される恐れがあるからです。

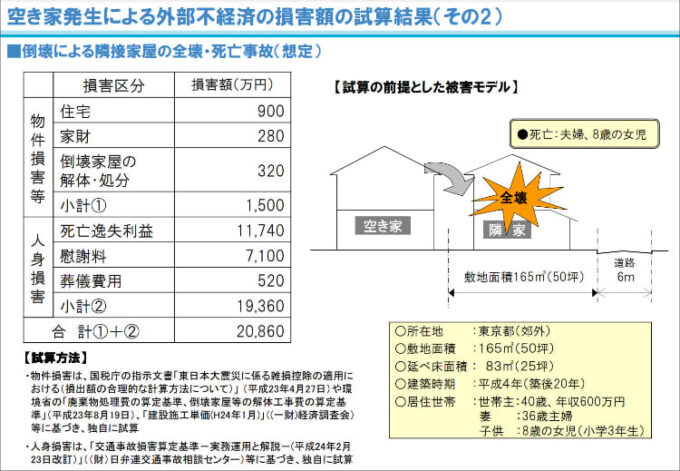

たとえば、日本住宅総合センターの試算によると、所有している空き家が倒壊して隣家の方が亡くなってしまった場合の損害賠償額は2億円以上にのぼるということです。

損害賠償請求されるリスクを回避したいのなら、住んでない家でも適切に管理する必要があります。

維持費の負担から少しでも早く解放されたい方は、専門の買取業者に相談することをおすすめします。

専門の買取業者になら、放置している空き家でも売却することができるからです。

弊社AlbaLink(アルバリンク)も、長年放置された空き家や、荷物がそのままの空き家を買い取っています。

住んでいない家にの維持費を負担したくない方は、お気軽にお問い合わせください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住んでいない家を売却する3つの方法

ここからは、住んでいない家を売却する以下3つの方法をご紹介します。

詳細は本文で解説しますが、住んでいない家をできる限り早く、かつ費用を負担せずに売却したい方には「専門の買取業者への売却」がおすすめです。

それぞれの売却方法について、詳しく見ていきましょう。

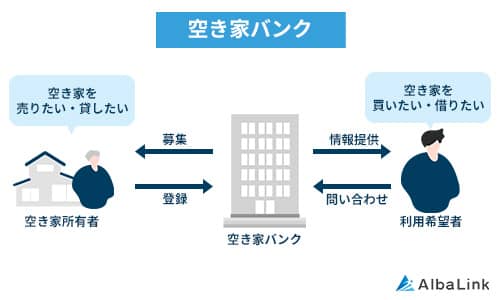

空き家バンクを利用する

住んでいない家を売却する方法のひとつとして、空き家バンクの利用があります。

空き家バンクとは、空き家を売りたい方と買いたい方とを結びつけるマッチングサイトです。

各自治体が運営しており、無料で利用できるメリットがあります。

しかし、空き家の売買に際して自治体のサポートは得られないため、買主との間で条件交渉や契約内容などを巡ってトラブルが起こりやすい点に注意が必要です。

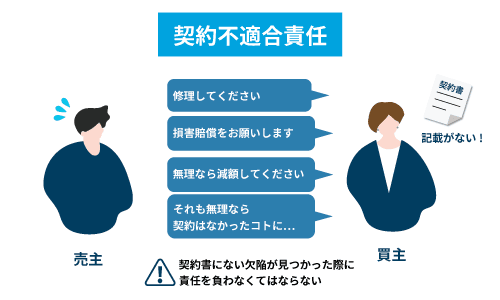

たとえば、契約不適合責任を巡るトラブルが挙げられます。

契約不適合責任とは、売主が買主に負うべき責任のことです。

もし住んでいない家を売却したあとで、契約書には記載のない設備などの不具合が発覚したら、買主から修繕や損害賠償などを請求される恐れがあります。

したがって住んでいない家を売却するときに買主とのトラブルに巻き込まれたくない方には、空き家バンクの利用はおすすめできません。

なお、空き家バンクの実態については以下の記事で詳しく解説しているので、併せて参考にしてください。

仲介業者に依頼する

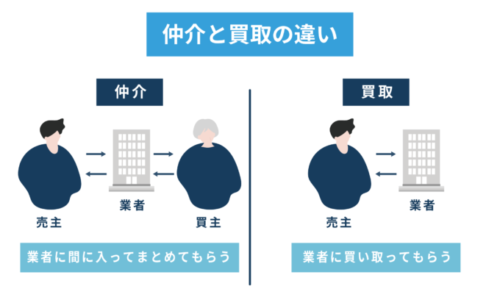

住んでいない家を安心して売却したい方は、空き家バンクではなく不動産のプロである不動産業者に依頼するようにしましょう。

ただし一口に不動産業者といっても、買主と売主とを結びつけて売買契約を成立させる仲介業者、自社が買主となって家を直接買い取る買取業者の2種類があります。

住んでいない家を仲介業者に依頼して売却する方法は、以下の3通りです。

まずは、仲介業者に依頼して住んでいない家を売却する方法について詳しく解説します。

そのままの状態で売却する

仲介では、マイホームの購入を検討している方がターゲットとなります。

そのため、住んでいない家の築年数が浅く、内装や設備なども比較的新しい場合には、そのままの状態で売却できる可能性があります。

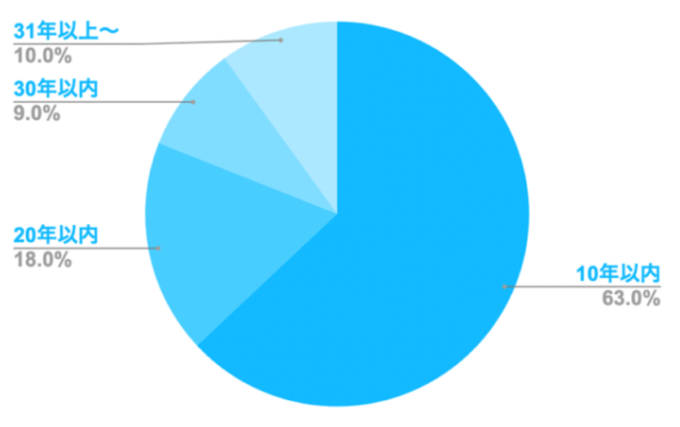

実際、弊社がおこなったアンケート調査によると、マイホームを購入するなら築10年以内がよいと回答した方の割合がもっとも多い結果となりました。

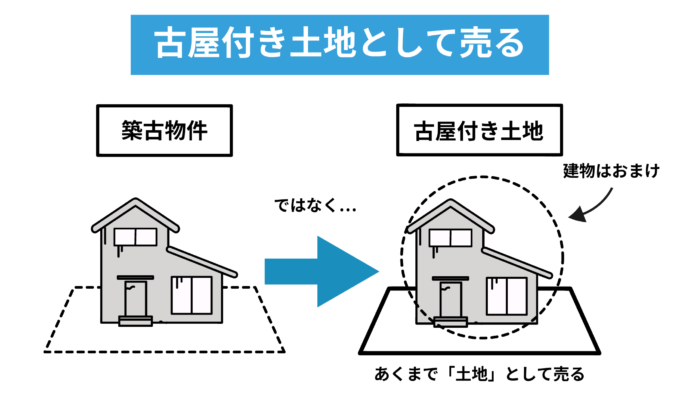

一方で、住んでいない家の築年数が古いときには、建物の価値は考慮せずに土地だけの価格が反映される「古家(古屋)付き土地」として売り出すのも選択肢のひとつです。

ただしこの売却方法だと買主が解体費用を負担する必要があるため、更地のときよりも売れにくくなってしまう点は覚悟しなければなりません。

古家付き土地として売却するメリットやデメリットについては以下の記事で詳しく解説しているので、併せて参考にしてください。

リフォームしてから売却する

築年数が古く、建物の状態があまりにも悪いときにはリフォームをしてから売却するのもひとつの手です。

買い手の購入意欲を左右するのは、家の見た目にあるといっても過言ではありません。

リフォームによって設備や内装を一新することで、買い手の印象をよくできて早期売却につながる可能性があります。

ただし、リフォームをするには数百万円以上の費用がかかります。

またリフォームをしたからといって、必ずしも買い手が見つかるとは限りません。

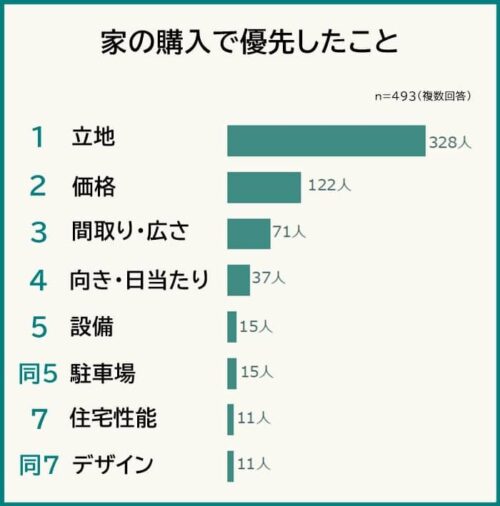

たとえば、弊社がおこなったアンケート調査では、マイホームを購入する際に「立地をもっとも優先した」と回答した方の割合がもっとも多い結果となっています。

したがって、駅から遠いなど立地条件が悪い場合には、リフォームなしで売却できる方法をおすすめします。

なお、専門の買取業者に売却するときにはリフォームする必要はありません。

なぜなら、専門の買取業者は自社でリフォームをおこなうことを前提に買い取るからです。

状態が悪い家でも、リフォームを実施する前に専門の買取業者に相談するとよいでしょう。

弊社AlbaLink(アルバリンク)は、全国の空き家を積極的に買い取っている専門の買取業者です。

空き家をそのままの状態で買い取らせていただくため、あなたがリフォーム費用などを負担する必要はありません。

「こんな物件買い取ってくれるの?」と思っていても、買取できるかもしれないので、ぜひ弊社までお気軽にお問い合わせください。

なおボロボロの家で、リフォーム費用がない人の解決方法は、以下の記事で詳しく解説しています。

家を解体してから売却する

築年数が古く、建物の状態があまりにも悪いときには解体し、更地にしてから売却するのもひとつの方法です。

更地にすると、マイホームの新築用の土地を探している買い手が見つかりやすくなります。

家の新築に際して建物を解体する手間や費用がかからず、購入後すぐ建築工事に着手できるからです。

ただし、「リフォームしてから売却する」ときと同様、立地が悪ければ更地にしたところで買い手は見つかりません。

土地が売却できなければ、建物の解体にかかった100万円以上の費用がそのまま赤字としてのしかかる恐れがある点に注意が必要です。

空き家の解体にかかる費用相場について知りたい方は、以下の記事をご参照ください。

更地にすると固定資産税の負担が大きくなる点に注意

建物を解体するときには、土地にかかる固定資産税が翌年以降に増える点にも注意する必要があります。

なぜなら、それまで土地に適用されていた住宅用地の特例の対象外となってしまうからです。

したがって、建物を解体して更地にしようか迷っている場合も、まずは現状で売却する方法を模索することが重要です。

専門の買取業者に売却する

ここまで解説してきたように、仲介で売却できるのは立地がよく、築年数も浅い家です。

したがって、立地が悪かったり、築年数が古くて建物の状態が悪かったりと仲介では買い手を見つけるのが難しい場合には、専門の買取業者に相談することをおすすめします。

専門の買取業者は安くリノベーションするなど、空き家を再利用するためのノウハウを持っています。

そのため、築古でボロボロの状態の家でも、問題なく買い取ることが可能なのです。

また、専門の買取業者に売却すれば、仲介手数料、リフォーム費用・解体費用などのコストを負担しなくてもよい点もメリットです。

アルバリンクなら築古の空き家も問題なく買取可能!

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような空き家も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ空き家」や「不用品で室内があふれてしまっている空き家」を買い取った実績もあります。

【20年以上放置された空き家の買取事例】

【不用品で室内があふれてしまっている空き家の買取事例】

引用元:Albalinkの空き家買取事例

20年以上放置された空き家については780万円で買取らせていただき、所有者には「雨漏りもするような家だったが、思ったより高い金額で買い取ってもらえた」と、金額についても満足していただけました。

また、不用品で室内が溢れてしまっている空き家の所有者は、他の不動産業者から「不用品の回収だけで100万円近くかかる」と言われ、途方に暮れていたそうです。

それだけに「(弊社に)そのまま買い取ってもらえてとても助かりました」と言っていただけました。 上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

なお、以下の記事では空き家の買取に特化している専門の買取業者を30社ご紹介しています。

住んでいない家を売却するにあたり、どの買取業者に依頼したらよいのかがわからずにお悩みの方は、ぜひ参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

まとめ

住んでいない家を売却するときにかかる税金には、印紙税や登録免許税、消費税、譲渡所得税があります。

なかでも譲渡所得税は高額にのぼりがちですが、特例を使えば税額が0円になることも少なくないため、事前に適用要件を満たしているか確認しておきましょう。

また、住んでいない家を売却する方法は「空き家バンクの利用」「仲介」「買取」の3種類です。

売却に際して費用をかけたくない、税金や維持費の負担から解放されるためにできる限り早く売却したい方は、専門の買取業者に依頼することをおすすめします。

弊社AlbaLink(アルバリンク)は、全国の空き家を積極的に買い取っている専門の買取業者です。

過去には、一般の買い手が見つかりにくい物件を専門に買い取る「訳あり物件専門の買取業者」としてフジテレビの「newsイット!」に紹介された実績もあります。

住んでいない家をとにかく早く手放したいとお考えの方は、ぜひ弊社までお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら