底地とは?借地権との違いも解説

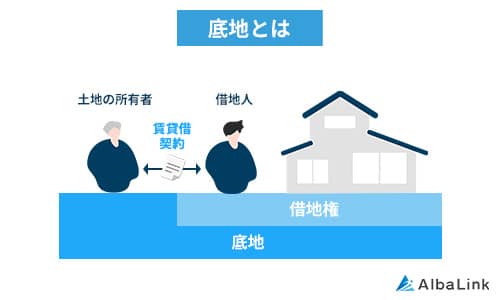

底地(そこち)とは、第三者へ借地権が設定されている宅地のことを指します。貸地(かしち)とも呼ばれます。土地そのものの所有権(底地権)は地主にありますが、底地に建物などを建てられるのは借地人のみであり、地主が底地を利用することはできません。

一方で借地権とは、借地借家法に基づき、建物の所有を目的とする地上権または土地の賃借権のことを指します。

借地人は地主に土地の利用料を支払うことで、底地に自分名義の建物を建てる権利を得られます。

あくまでも建物の所有を目的として土地を借りている状態なので、借地人が自由に建物を売却したり、増改築をすることはできません。

底地を所有することには収入源となることや管理の負担が少ないというメリットがありますが、土地活用の機会を失う、駐車場経営などと比べて収益性が低いといったデメリットも考慮する必要があります。

底地と借地権の違いや所有するメリット・デメリットについては、以下の記事でも詳しく解説しています。気になる方はぜひ読んでみてください。

底地価格の2つの求め方【更地価格の算出方法】

次に、底地を売却する場合の価格の求め方について解説します。

不動産業者が底地の買取価格を決める場合、以下の2つの算出方法があります。

- 路線価方式

- 倍率方式

それぞれ詳しくみていきましょう。

路線価方式

底地価格の求め方1つ目は「路線価方式」です。

路線価とは、路線(道路)に面する宅地の1平方メートルあたりの価額のことです。

参照元:路線価図の説明|国税庁

路線価方式は、国税庁が毎年7月に発表する相続税路線価で示される借地権割合を基準として価格を割り出す方法です。

具体的には、以下の式で算出されます。

借地権割合は土地に対する借地権価額の割合を示したもので、土地によって30~90%に設定されています。

いずれも国税庁のホームページで確認可能です。

しかし、路線価はすべての土地に定められているとは限りません。

路線価が定められていない土地には次に解説する倍率方式という求め方をします。

倍率方式

底地価格の求め方2つ目は「倍率方式」です。

人口の多い都市部の土地は、大半は路線価が設定されているので路線価方式で算出しますが、地方や郊外の場合は路線価が設定されていない土地もあります。

そのような土地の場合はこの倍率方式で算出することになります。

倍率方式は路線価が定められていない土地を評価するときに使用する「評価倍率表」を参考に価格を決定します。

評価倍率表は路線価図と同様に国税庁が発表しており、毎年見直しが行われています。

倍率方式は、以下の式で算出されます。

固定資産税評価額は、各自治体で固定資産税評価証明書を発行してもらうことで確認できます。

路線価が設定されていない土地の評価額を知りたい方は、こちらを申請してみてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地の相場は売却方法によって変わる

ここまで底地価格の求め方を解説してきましたが、実際の売却相場はどうなっているでしょう。

底地の相場は需要や立地、土地形状も影響しますが、売却方法によっても変動します。

底地の売却方法には、主に以下の5通りがあります。

- 借地人に売却する

- 一般消費者や投資家に売却する

- 底地と借地権を同時に売却する

- 底地と借地権の等価交換を行って分割する

- 専門の買取業者に買い取ってもらう

次からは、それぞれの売却方法の詳細と、更地と比べてどれくらいの価格相場なのかを解説していきます。

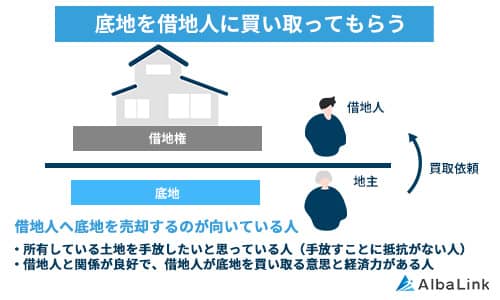

借地人に売却する

底地の売却方法1つ目は「借地人に売却する」です。

土地を借りて建物を建てている借地人に対して、土地の所有権を移転し、売却代金を受け取ります。

底地には借地契約があるため第三者へ売却するには契約解除の必要がありますが、借地人が買い取る場合は比較的簡単に契約を解消できます。

借地人にとっても地代を支払う必要がなくなり、制限のかかっていた土地を自由に利用できるメリットがあります。

第三者よりも土地の所有権を買い取るメリットが大きいため、ほかの方法よりも高額で売却できる可能性があります。

しかし、借地人自身に土地代を支払えるだけの資金力が必要ですし、そもそも借地人に購入の意思がなければ売買が成立しません。

一方的に借地権の契約を解消することもできないので、両者に売買の意思が共通していなければ実現できない方法です。

売却相場は更地価格の「50%前後」

借地人に売却する場合の相場は、借地権割合によって変動はありますが一般的に更地価格の50%前後となっています。

前述の通り借地人にとってもメリットが大きいため、他の売却方法より高い買取価格を設定できます。

更地と比べると半額ではありますが、底地の売却価格としてはもっとも高額となります。

底地の場合、借地人への売却が可能であればそれがベストといえます。

一般消費者や投資家に売却する

底地の売却方法2つ目は「一般消費者や投資家に売却する」です。

借地人への売却が難しい場合、底地だけを一般消費者、投資家といった第三者へ販売することもできます。

契約関係のない第三者へ底地を販売するのは難しいですが、地代収入を得たい投資家など、まったく需要が無いわけではありません。

立地や見込める賃料と価格のバランスが良ければ、売却のチャンスを得ることもできるでしょう。

一方で、売却価格は他の手段と比べて非常に低くなりがちです。

売却相場は更地価格の「10%程度」

一般消費者や投資家に売却する場合の相場は、売却相場は更地価格の10%程度が一般的です。

これは借地権が設定されている分土地の利用できる範囲が狭く、第三者にとっては更地と比べて価値が低くなってしまうからです。

借地権にはいくつか種類があり、「普通借地権」の場合地主は契約更新を拒否できないため、自由に活用できるタイミングは借地人に委ねられます。

このような不自由さが価格にも反映され、売却相場はかなり低くなってしまいます。

このあと紹介する売却方法と比べても相場の差が大きいため、第三者への売却は他の手段を検討し、どうしても売却できなかった場合の最後の手段とすることをおすすめします。

なお、借地権の種類と相場については以下の記事でも解説しているので、気になる方はこちらもご覧ください。

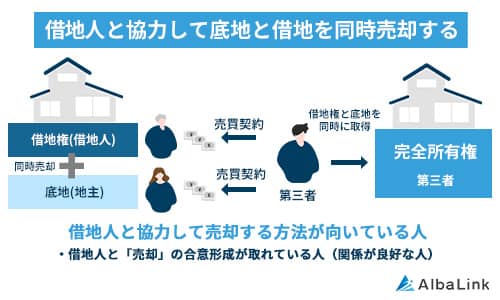

底地と借地権を同時に売却する

底地の売却方法3つ目は「底地と借地権を同時に売却する」です。

地主と借地人で話し合い、協力して同時売却をすることで、個別に売却するよりも高い価格で売却することを狙う方法です。

底地と借地権を同時に売却した場合、購入者はその不動産の所有権を完全に取得することになります。

そのため一般的な建物付き土地として売り出せるので、市場相場に近い価格で売却することができます。

ただし、共同売却に伴うトラブルがあることが懸念点です。

例えば、売却価格の取り分は一般的に路線価図の借地権割合を参考にします。

借地権割合が60%であれば、売却価格の60%が借地人の取り分になる、といった具合です。

しかし、これはあくまで通例であり、不動産売買のルールという訳ではありません。

もし借地人が「価格の70%以上が取り分でなければ売却しない」と言えば、合意形成ができず同時売却できなくなってしまいます。

このように両者の関係性や合意の意思に左右される方法のため、同時売却は借地人との関係が良好であることが前提となります。

底地と借地権の同時売却については以下の記事でも解説しています。検討されている方はぜひ読んでみてください。

売却相場は更地価格の「30~40%」

底地と借地権を同時に売却する場合の相場は、更地価格の30〜40%程度となっています。

実際の売却価格は市場価格とほぼ同等になりますが、底地と借地権の合計が売却価格となるため、地主の取り分は底地分の価格となります。

取り分の基準となる借地権割合は30〜90%の範囲で設定されますが、宅地の場合は60〜70%で設定されていることがほとんどです。

売却価格は地主、借地人の協議で取り分を決めることになりますが、借地権割合に則って設定した場合、地主の取り分は30〜40%となります。

底地と借地権の同時売却は、この売却価格と借地人との関係性を考慮した上で検討してください。

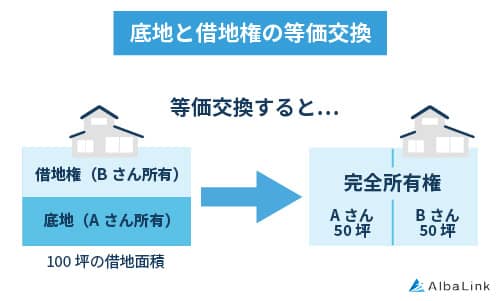

底地と借地権の等価交換を行って分割する

底地の売却方法4つ目は「底地と借地権の等価交換を行って分割する」です。

等価交換とは、価値や価格が等しいもの同士を互いに交換することです。

不動産業界では土地と土地、土地と建物などの等価交換が行われますが、今回の場合は底地の一部と借地権の一部を地主と借地人が相互に交換する方法を指します。

これにより底地と借地権の契約関係が解消され、お互いが分割した土地の完全所有権を持つことになります。

具体的には土地の評価や価格を参考に当事者間で話し合い、借地権の一部が借地人から地主に返還され、代わりに底地の一部を地主から借地人に譲渡します。

等価交換による分割のメリットとして、土地と土地、建物と建物といったように同じ種類の固定資産を交換する場合は譲渡とは見なされずに譲渡所得税が発生しません。

これを「固定資産の交換の特例」といいます。

固定資産の交換の特例は、底地と借地権を等価交換した場合でも適用されます。

一方で所有する土地の面積が縮小されてしまう、固定資産税など各種税金が発生するといった、無視できないデメリットも存在します。

詳しくは以下の記事でも解説しているので、ぜひ読んでみてください。

売却相場は「市場価格とほぼ同額」

底地と借地権の等価交換を行って、分割してから売却した場合の相場は、市場価格とほぼ同額になります。

底地の複雑な権利関係を解消し、完全所有権の土地にすることで不動産価値が上がり、市場相場での売却が可能です。

一般的な不動産として売買できるので、底地と借地権を単独で売りに出すときよりも早期売却が期待できるでしょう。

ただし、所有する土地の面積は縮小するため、売却価格は所有できる面積次第となります。

また、等価交換をするにあたっては割合の設定や土地の境界、分筆登記といった手続きを行う必要もあり、個人間でのやりとりはトラブルになりかねません。

等価交換をした上での売却を検討する場合は、手続きをスムーズに進めるためにも、不動産会社へ相談することをおすすめします。

専門の買取業者に買い取ってもらう

底地の売却方法5つ目は「専門の買取業者に買い取ってもらう」です。

土地や建物だけでなく、底地や借地権を取り扱う不動産業者に対して、底地のまま売却するという方法です。

これまで紹介した方法は、どれも借地人との交渉が必要だったり、第三者へ低価格で売却しなければいけないといった時間や売却価格に難のある方法でした。

一方、専門業者への売却には適正価格で確実に買い取ってもらえる。売却までのスピードが早く、手続きも簡単といったメリットがあります。

ここで注意していただきたいのは、必ず専門の買取業者へ依頼するということです。

底地を専門としない一般的な不動産業者では、底地の権利や取り扱いに詳しいスタッフがいないこともあるため、買取を断られてしまう、適正な価格で買い取ってもらえないということが起こり得ます。

そのため、底地の売却は実績のある底地専門の買取業者へ相談しましょう。

なお、このサイトを運営する弊社AlbaLink(アルバリンク)は、底地をはじめとした「訳あり不動産」の買取に特化した専門業者です。

長年の経験と独自のノウハウによる底地活用に自信があるので、どんな底地でも適正価格でスピーディーに買い取ることが可能です。

トラブルを避けたい。できるだけ早く、高く底地を売却されたいという方は、ぜひお気軽にご相談ください。

>>【底地のみで高額売却・トラブル解消!】無料で買取査定を依頼する

底地を買い取ってもらう方法については、以下の記事でも詳しく解説しています。

売却相場は更地価格の「10~20%」

専門の買取業者に買い取ってもらう場合の売却相場は、更地価格の10〜20%程度となっています。

利用に成約の無い更地と比べると価格は低くなってしまいますが、第三者へ売却するよりもスピーディーに買い取ってもらえることが魅力的な点です。

底地を売却せずに固定資産税や都市計画税を払い続けることになるくらいなら、更地より安い価格でもなるべく早く売却するというのも、賢い選択でしょう。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地の売却相場は「査定」で簡単に調べられる

ここまで底地価格の求め方や売却方法ごとの相場について解説してきましたが、実際に売却相場を自身で調べようと思うと、路線価や借地権割合の調査、周辺地域の地価など調べる項目が多く、個人でやるには少々手間がかかります。

これまで紹介した方法の内、一般消費者や同時売却、買取業者への売却なら、不動産会社に査定すれば、正確な価格を知ることが出来ます。

ただし、底地の査定依頼はどんな不動産会社でも良いという訳ではありません。

更地と違い底地や借地権の取り扱いには専門的な知識、売買のノウハウが必要になるので、一般的な不動産会社では正確な査定ができなかったり、査定を断られてしまうこともあるからです。

底地の査定依頼は、底地の取扱実績のある、専門の不動産会社へ依頼するようにしましょう。

なお、このサイトを運営する弊社AlbaLink(アルバリンク)は、底地をはじめとした「訳あり不動産」の買取に特化した専門業者です。

長年の経験と独自のノウハウによる底地活用に自信があるので、どんな底地でも適正価格でスピーディーに買い取ることが可能です。

トラブルを避けたい。できるだけ早く、高く底地を売却されたいという方は、ぜひお気軽にご相談ください。

>>【底地のみで高額売却・トラブル解消!】無料で買取査定を依頼する

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

底地を売却する際の2つの注意点

底地を売却する際は、トラブルを避けるための2つの注意点があります。

- 名義人を確認しておく

- 相続税を支払えるかシミュレーションしておく

どちらも大切なポイントなので、詳しく解説していきます。

名義人を確認しておく

底地を売却する際の注意点1つ目は、「名義人を確認しておく」です。

底地だけでなく、土地を売却する際は、原則として売却主と登記上での名義が一致していなければいけません。

名義人が明確に売却の意思を持って手続きを進めていることが明らかでなければ、不正な取引が成立してしまうからです。

その土地の名義人が誰になっているのかは、登記事項証明書(登記簿謄本)や権利証(登記識別情報通知)で確認できます。

これらが手元に無い場合は、法務局のWebサイトから登記事項証明書等の請求手続きが可能です。

参照元:インターネットを利用して,登記事項を確認するサービスについて:東京法務局

なお、亡くなった親から相続した土地などに関しては、2024年4月1日より名義変更が義務化されます。

相続から3年以内に申請しなければならなく、起こったった場合には10万円以下の過料に処されますので、早めに名義変更をしましょう。

参照元:相続登記が義務化されます(令和6年4月1日制度開始) ~なくそう 所有者不明土地 !~:東京法務局

相続税を支払えるかシミュレーションしておく

底地を売却する際の注意点1つ目は、「相続税を支払えるかシミュレーションしておく」です。

亡くなった親から相続した底地に関しては、相続税が時価よりも高くなってしまう可能性があります。

土地にかかる相続税評価額は、相続税路線価を基準に以下の式で計算されます。

土地の時価ではないので、実際の売却価格以上に高い評価額を付けられる可能性があるのです。

このような場合は底地を売却しても納税負担のほうが大きくなってしまいます。

もし遺産の分割が終わっておらず、底地を相続するかどうか迷っている方は、相続税の計算を先にして、相続して問題ないか確認するようにしましょう。

なお、底地の相続税評価や納税資金が足りない場合の対処法を以下の記事で解説しています。気になる方はぜひ読んでみてください。

底地を売却する際に発生する費用と税金

底地に限らず、不動産売買によって収入、つまり利益を得ることになった場合は税金を支払う必要があります。

その中でも、底地を売却する際には以下の3種類の税金が発生します。

- 登録免許税

- 印紙税

- 譲渡所得税

ここからは各種税金とその費用について解説していきます。

登録免許税

底地を売却する際に発生する税金1つ目は「登録免許税」です。

登録免許税とは、登記にあたって不動産の所有者が収める税金です。

不動産の売却・購入時には登記簿に登記する必要があり、その際に税金として登録免許税が課税されます。

登録免許税の税額は、以下の計算式で求めることができます。

例えば、底地の固定資産税評価額が1,000万円の場合、10,000,000 × 1.5% = 150,000となり、15万円の登録免許税がかかることがわかります。

※2,024年2月現在の税率を適用しています。

登録免許税の税率は登記の種類ごとに異なり、国税庁のWebサイトで確認することができます。

なお、2024年2月現在は土地の所有権の移転登記などに、税率の軽減措置が取られています。

参照元:登録免許税の税率の軽減措置に関するお知らせ (国税庁)

納付については個人で申請することも可能ですが、専門的な知識が必要な上に時間も手間もかかるため、司法書士に依頼するのが一般的です。

通常不動産売買を仲介する不動産会社から紹介されるので、費用などが気になる方は不動産会社に確認してみましょう。

もし自身で納付する場合は、登記申請書を法務局に提出するほか、オンラインでの納付も可能となっています。

参照元:電子納付による手数料等のお支払いについて | 登記・供託オンライン申請システム 登記ねっと 供託ねっと

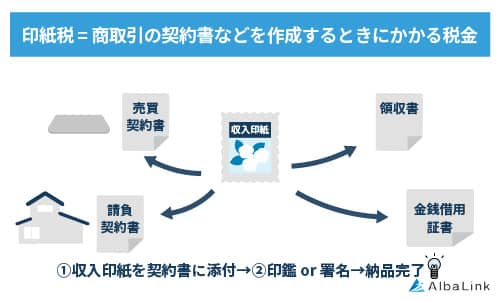

印紙税

底地を売却する際に発生する税金2つ目は「印紙税」です。

印紙税とは、売買取引にあたって契約書や領収書などの文書を作成した際に発生する税金です。

底地を売却するときにも売買契約書を交わすので、印紙税が課税されることになります。

印紙税の税額は契約金額によって変動します。

例えば、1,000万円以上5,000万円以下の場合の印紙税は2万円となっています。

参照元:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

印紙税は契約書の枚数分課税されることになるので、契約書が売買主双方にある場合は印紙税も2通分必要になります。

万が一支払いを忘れたり金額に不足があった場合、3倍の金額を過怠税として収めることになってしまうので注意しましょう。

なお、印紙税についても令和6年3月31日まで、不動産譲渡に関する契約書には軽減措置が取られています。

参照元:契約書や領収書と印紙税(国税庁)

不動産売買にはある程度時間がかかるものですので、売却を検討している方は軽減措置を受け取れるよう早めに行動することをおすすめします。

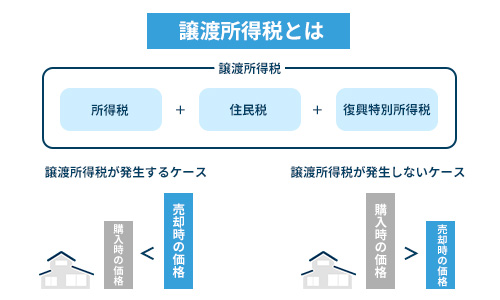

譲渡所得税

底地を売却する際に発生する税金3つ目は「譲渡所得税」です。

譲渡所得税とは、不動産売却で利益が発生したときにかかる所得税と住民税などの総称です。

譲渡所得税の税率は、底地の所有期間によって変動します。

具体的には以下の通りです。

| 所得税 | 住民税 | 合計税率 | |

|---|---|---|---|

| 所有期間が5年以内 | 30% | 9% | 39% |

| 所有期間が5年以上 | 15% | 5% | 20% |

参照元:土地や建物を売ったとき|国税庁

譲渡所得については、以下の式で計算できます。

例えば、「3年前に相続した底地を1,000万円で売却した」といった場合、以下のような計算が可能です。

課税所得:10,000,000 – (300,000 + 400,000) = 9,300,000万円

※取得費、譲渡費用は場合によって変動します。

課税所得税:9,300,000 × 39% = 3,627,000万円

また、譲渡所得が3,000万円以下の場合は譲渡所得税が免除される「3,000万円特別控除」という特例があります。

参照元:No.3302 マイホームを売ったときの特例|国税庁

特例の利用には確定申告が必要になりますが、もし条件に当てはまる場合は忘れずに控除を受けれるようにしましょう。

底地の地代や更新料の相場は固定資産税の3~5倍

底地の地代や更新料の相場の参考としては、固定資産税や都市計画税の3~5倍程度というのが一般的です。

過去の売買事例から、地代が固定資産税や都市計画税の3~5倍程度であることがよくあるため、これを基準にすることが通例となっています。

また、借地人へ売却する場合、金額設定の話し合いに複雑な算定方法を説明するよりも、「固定資産税や都市計画税の支払いを考慮すると、地代はこの程度になります」と簡潔に説明した方が理解しやすく、説得力があるというメリットもあります。

このように固定資産税、都市計画税などに倍率を掛けて相場を算出する方法を「公租公課倍率法」ともいいます。

借地人へ売却するときなど、相場感を把握したいときはこの公租公課倍率法を使って算出すると良いでしょう。

まとめ

今回は底地の売却相場や注意点について解説しました。

底地は借地人へ売却するのがもっとも高額になりますが、当事者間の関係性や借地人の経済力に依存しており、常にベストな選択肢とは限りません。

その他の売却方法についても、売却相場が大幅に下がったり、結局借地人と協議が必要だったりと注意すべき点が多数あります。

借地人とのトラブルを避けつつ、できるだけ早く底地を売却して不安から解消されたい方は、専門の買取業者への売却をおすすめします。

実績のある底地専門の買取業者なら、適正な価格で買い取ってくれるでしょう。

なお、このサイトを運営する弊社AlbaLink(アルバリンク)は、底地をはじめとした「訳あり不動産」の買取に特化した専門業者です。

長年の経験と独自のノウハウによる底地活用に自信があるので、どんな底地でも適正価格でスピーディーに買い取ることが可能です。

トラブルを避けたい。できるだけ早く、高く底地を売却されたいという方は、ぜひお気軽にご相談ください。

相談・査定はこちら

相談・査定はこちら