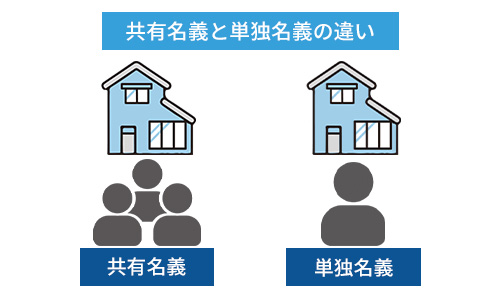

「単独名義(ローンは夫のみ)」と「共有名義」の違い

不動産を購入した際、その不動産が自分のものであることを示すために「登記」を行う必要があります。

このとき、夫婦どちらか1人の名義で登記することを「単独名義」、夫婦2人の名義で登記することを「共有名義」といいます。

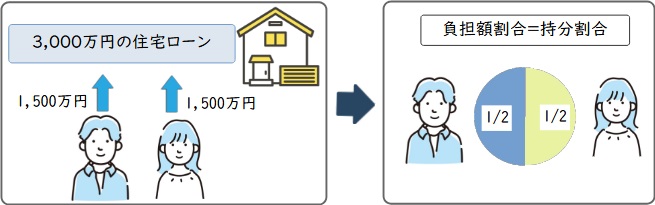

共有名義の場合は、夫婦がそれぞれ負担した資金に応じて共有持分の割合を設定しなければなりません。

たとえば、3,000万円の家を購入する際に夫と妻が双方ともに1,500万円ずつの住宅ローンを組んだときの持分割合は、夫と妻それぞれ2分の1ずつです。

そこでこの章では住宅ローンを組む際に単独名義が向いているケースと、共有名義が向いているケースをそれぞれ紹介します。

この記事をお読みいただけば、ご自身がどちらを選ぶべきか、判断がつくようになります。

将来のライフステージの変化などもイメージしながら検討してみてください。

なお、現在既に共有名義でローンを組んでおり、夫がローンを支払ってくれないなどのトラブルを抱えている場合は、あなたの持分を売却し、共有関係から抜け出すことが有効です。

弊社アルバリンクは、持分などの特殊な不動産を専門に買い取る不動産買取業者です。

共有名義から抜け出したい方はぜひ一度弊社の無料買取査定フォームよりお問い合わせ下さい。

単独名義(ローンは夫のみ)が向いている4つのケース

単独名義が向いているのは、以下の4つのケースです。

それぞれの事例について見ていきましょう。

なお、「共有名義が向いているケース」も解説していますので、合わせてご確認ください。

妊娠・出産などで妻が専業主婦になる可能性がある

もし将来的に育児や介護などで妻が離職する可能性があれば、最初から夫の単独名義で住宅ローンを組んだほうがよいでしょう。

夫の単独名義にしておけば、仮に妻が妊娠や出産で収入がなくなっても、夫さえ仕事を続けていればローンの返済に困ることはありません。

一方、共有名義では住宅ローンの返済義務が夫婦双方に課されるため、将来妻の収入が途絶えた場合、ローンの支払いが難しくなる可能性があります。

また、夫が妻のローンを肩代わりすると夫から妻への贈与とみなされ、贈与税が課される恐れがあります。

したがって、妻の収入がなくなるか大幅に下がる可能性があるなら、ローンは夫の単独名義にするほうが安心です。

離婚時のトラブルを回避したい

共有名義で住宅ローンを組んでいて離婚した場合、揉め事が多くなりやすいため、離婚時のトラブルを回避したい場合は単独名義が向いています。

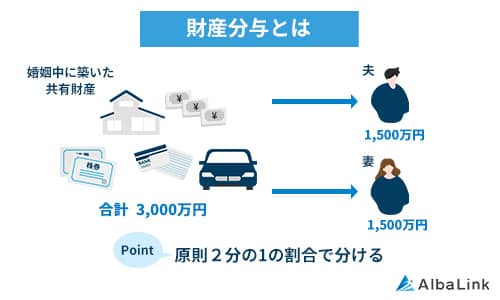

まず、夫婦が婚姻中に取得した不動産は財産分与の対象であり、持分割合にかかわらず、夫婦ともに2分の1ずつ分けるのが原則です。

そして物理的に分割できない不動産は、通常売却して現金で分けます(換価分割)。

その際、住宅ローンが単独名義であれば、たとえ離婚しても名義人(夫か妻)の意思で自由に不動産を売却でき、スムーズな財産分与が可能です。

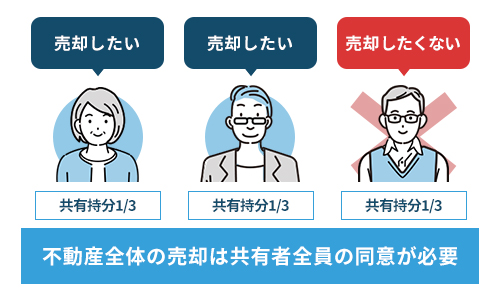

しかし、共有名義の不動産を売却するには名義人全員の同意が必要なため、どちらかが売却を希望しても、もう一方が住み続けたい(売却したくない)と主張すれば売却できません。

不動産が売却できなければ、離婚のための財産分与も進まなくなってしまいます。

加えて、共有名義の住宅ローンは離婚後もそれぞれが返済し続けなければならない点にも留意しましょう。

万一、互いに連帯保証人となるペアローンを組んでいて、どちらか一方の返済が滞ってしまった場合、その債務についても責任を負わなければなりません。

さらに、離婚時に不動産を夫か妻の単独名義にしようと考えても、住宅ローンが残っている場合はまずどちらかの名義のローンを完済する必要があります。

したがって、離婚時に住宅ローンのことで揉めたくない場合は、初めから単独名義にしておく方が無難です。

なお、現在離婚を考えてはいるもののローン返済でお困りの場合は持分の売却を検討しましょう。

持分を売却することでローンを完済できる可能性があります。

弊社アルバリンクにご相談いただければ、できる限り高い値段で買い取らせていただきます。

まずは無料の買取審査フォームよりお問い合わせください。

なお、離婚時の共有名義不動産の適切な処理の仕方については以下の記事をご確認ください。

死別時のトラブルを回避したい

夫婦のいずれかが死亡した場合のトラブルを回避したい場合も、単独名義が向いています。

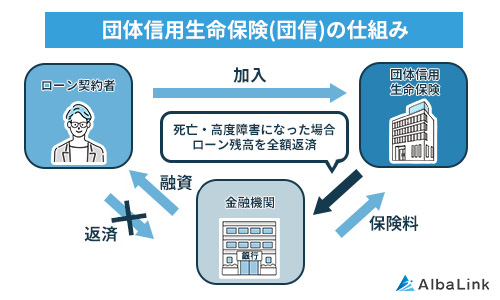

住宅ローンを加入する際は、万が一のときに備えて団体信用生命保険(団信)に加入するのが一般的です。団信は名義人が亡くなった際に保険金でローンが完済されるしくみのため、遺族にローンの負担がかからない点に特徴があります。

しかし、共有名義で住宅ローンを組んでいるときは注意が必要です。

たとえば連帯債務型の住宅ローンの債務者は夫婦2人ですが、団信に加入できるのは主たる債務者のみです。

夫のみが団信に加入していて夫に万が一の事態が起こった場合、夫が負担する住宅ローンの残債は保険金で相殺されますが、妻分の住宅ローンの返済義務はそのまま残ってしまうのです。

夫婦がそれぞれ住宅ローンを契約するペアローンも同様です。

ペアローンを組む場合は夫婦それぞれが団信に加入します。

しかし仮に夫が亡くなった場合、夫の住宅ローンは団信で相殺されますが、妻の住宅ローンは残ります。

その点、単独名義の住宅ローンであれば名義人が亡くなったとしても団信によって残債を完済できるため、遺族が住宅ローンの返済義務を負うリスクを避けることが可能です。

なお、共有名義で共有者の片方が亡くなった場合に住宅ローンがどうなるかについては以下の記事で詳しく解説していますので、合わせてご確認ください。

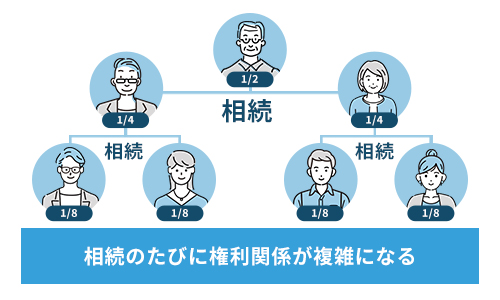

相続時のトラブルを回避したい

相続時のトラブルを回避したい場合も、単独名義がおすすめです。

不動産の共有は相続発生後にトラブルを招くことが少なくありません。

たとえば子どものいない夫婦で夫が亡くなった場合、配偶者のほかにも夫の親や兄弟姉妹、甥、姪などが法定相続人となる可能性があります。

さらに相続が繰り返されると、共有持分がより細分化されて共有者が増えてしまう恐れがあるのです。

共有名義人が増えると、共通の意思決定ができないため不動産の売却が難しくなります。

一方、単独名義の場合は相続人を1人に指名しておけば持分の細分化を防げるため、相続時のトラブルを回避できます。

とにかく面倒事に巻き込まれたくない方は、共有名義よりも単独名義を選択するとよいでしょう。

ただ、すでに共有名義で相続してしまい、共有者同士で不動産の処分方法などについて揉めてしまっている場合は弊社Albalinkにご相談ください。

弊社Albalink(アルバリンク)は共有不動産に強い専門の買取業者であり、弁護士とも連携して対応しています。

そのため、相続トラブルを抱えていても、あなたの持ち分のみスピーディーに買い取ることができます。

まずは下記無料買取フォームから気軽にお問い合わせください。

>>【相続トラブルがあってもOK!持分をスピード買取】無料で買取査定を依頼する

なお、共有物分割請求訴訟について詳しく知りたい方は以下の記事をご確認ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

共有名義が向いている3つのケース

共有名義が向いているのは、以下の3つのケースです。

それぞれの事例について詳しく見ていきましょう。

借入額を増やして希望通りの家を購入したい

住宅ローンの借入額を増やして希望通りの家を購入したい場合は、共有名義のローンが向いています。

単独名義で住宅ローンを組む場合は夫の収入のみで審査されるため、場合によっては希望の金額を借りられない可能性があります。

しかし共有名義の場合は夫と妻の収入を合算できるため、トータルの借入可能額を増やすことが可能です。

また、共有名義でローンを組めば、頭金をあまり用意できない場合でも購入資金のほとんどを住宅ローンでまかなえる場合があります。

借入額が増えれば、その分購入できる家の選択肢が広がるため、広い家や交通の利便性が高い物件など、より希望に近い家を購入できるでしょう。

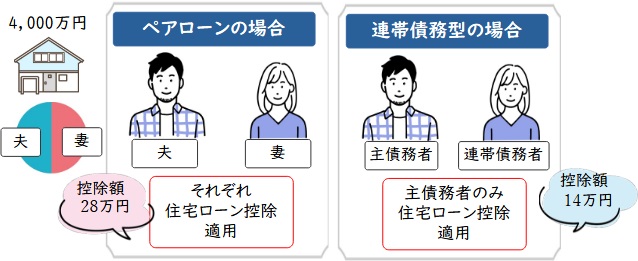

住宅ローン控除を2人分受けたい

住宅ローン控除を2人分受けたい場合も、共有名義のローンが向いています。

住宅ローン控除とは、年末時点でのローン残高の0.7%が所得税や住民税から控除される制度です。

取得する住宅によって要件は異なりますが、最大で年間21万円、控除期間の限度である13年間で273万円の減税が可能です。

参照元:住宅ローン減税|国税庁

共有名義の場合、上記の控除額が2人分で2倍となるわけです。

一方、単独名義で住宅ローンを組んだ際は、当然ですが1人分しか住宅ローン控除は適用されないため、2人分の住宅ローン控除を受けたい場合は、共有名義の住宅ローンを利用するとよいでしょう。

なお、住宅ローン控除を受ける際、不動産を購入した翌年に確定申告する必要があります。

ただし、会社員の場合、2年目以降は会社の年末調整時に「住宅借入金等控除証明書」「金融機関での残高証明書」を提出すれば、確定申告が不要です。

なお、住宅ローン控除の仕組みは以下の記事で詳しく解説しています。

税改正による変更点もご紹介しているので、併せて参考にしてください。

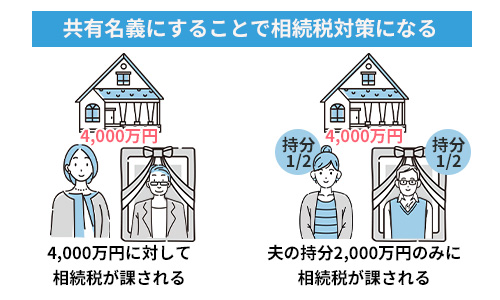

相続税対策をしたい

相続税対策をしたい場合も、共有名義が向いています。

単独名義の不動産で相続が発生したときは家全体の評価額に対して相続税が課されますが、共有名義の場合は無くなった人の共有持分のみしか相続税が課されないため、相続税負担を抑えられるのです。

たとえば4,000万円の住宅を購入したときの例を見てみましょう。

単独名義の場合、名義人が亡くなって相続が発生したときに家全体が課税対象となるので、4,000万円に対して相続税が課されます。

相続税の課税対象:4,000万円

一方、夫婦が2,000万円ずつローンを組んだ場合の持分はそれぞれ2分の1です。夫が亡くなって相続が発生した際には、夫の持分である2分の1のみに相続税が課せられます。

相続税の課税対象:2,000万円

さらに、相続税には以下の基礎控除枠が設けられており、課税対象額が以下の金額以内なら、相続税は課税されません。

このように、将来の相続税を軽減したい場合は、住宅ローンを共有名義にすると良いでしょう。

もし課税対象額が基礎控除額をオーバーした場合でも、相続税の納付時に以下の特例の適用を申請すれば税負担の軽減が可能です。

なお、共有不動産の相続税については以下の記事で詳しく解説していますので、ご確認ください。

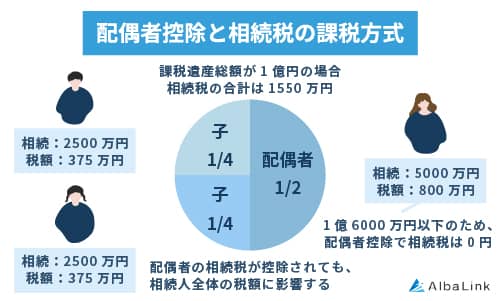

配偶者の税額の軽減

配偶者の税額の軽減とは、亡くなった方の配偶者が相続や遺贈で財産を取得した際、一定額まで相続税がかからない制度です。 配偶者の生活保障を目的とした制度であり、具体的には、配偶者が取得した遺産が以下のいずれか多い金額まで相続税が非課税となります。

配偶者の生活保障を目的とした制度であり、具体的には、配偶者が取得した遺産が以下のいずれか多い金額まで相続税が非課税となります。

- 1億6000万円

- 配偶者の法定相続分相当額

適用を受ければ、基礎控除以外にも大きな節税効果が見込めるでしょう。

ただし、相続時に特例を最大限活用して配偶者が多くの財産を取得すると、将来配偶者が亡くなったときの相続(二次相続)では配偶者の税額軽減が適用されません。

配偶者の財産すべてが課税対象となるため、子どもたちの相続税の負担が重くなる可能性がある点に留意しましょう。

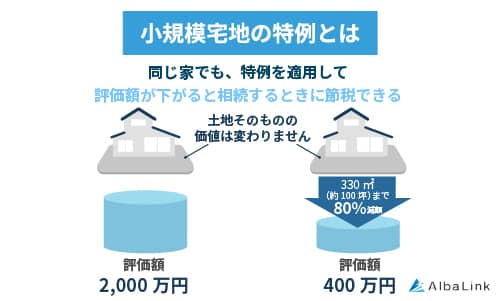

小規模宅地等の特例

小規模宅地等の特例とは、亡くなった方が居住していた宅地や事業で使っていた宅地を相続する際に、土地の評価額を大幅に減額できる制度です。

この特例が適用されると、居住用宅地の場合、330㎡(約100坪)までの評価額が最大80%減額されます。

たとえば、評価額3,000万円の宅地であっても、特例が適用されると600万円として評価される場合があるため、相続税負担が軽減されます。

特に、都市部に不動産を所有しているようなケースでは、大きな節税効果が見込めるでしょう。

ただし、親族が同居していたか、その宅地を相続税の申告期限まで保有し続けるかなど、細かな条件を満たさないと適用を受けられないため、確認が必要です。

いずれの場合も、特例の適用を受けるためには、原則として相続税の申告期限までに遺産分割協議が成立していることが条件です。

参照元:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

以下の記事では小規模宅地の特例の適用要件と、共有持分に小規模宅地の特例を適用する際のポイントを解説しているので、こちらも参考にしてください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

後から住宅ローン名義を変更する方法と注意点

最初は夫名義で住宅ローンを組んだけれど、住宅ローンの返済途中で名義変更したいと考えるケースは少なくありません。

住宅ローンの名義変更を検討するきっかけとしては、主に3つのケースが挙げられます。

- 離婚して単独名義にしたい

- 収入の変化により妻もローンに加わりたい

- 税金対策のため、共同名義に変更したい

結論からお伝えすると、住宅ローンの債務者(名義人)の変更は不可能ではありませんが、ハードルが高いのが現実です。

債務者を変えるには金融機関の承諾が必要ですが、金融機関にとって債務者の変更は返済原資(収入源)が変わるという大きなリスクを伴います。

そのため、単純な債務者の変更は原則としては認められず、改めて厳しい審査を受けなければならないからです。

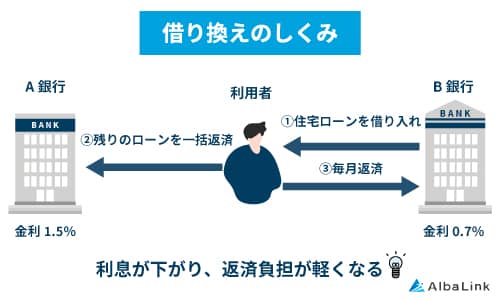

現在の住宅ローンを維持したまま名義だけを変えることは困難なため、現実的には住宅ローンの借り換えを行います。

新しく別のローンを組み、そのお金で今借りているローンを全額返済すること。

つまり、現在の債務者でのローンを完済し、新たに別の名義人でローンを組み直すというやり方です。

また、誤解されやすい注意点としては、不動産の所有権の名義変更だけしても住宅ローンの支払責任は変わりません。

また、名義変更することで税務上「贈与」としてみなされる可能性があります。

それを回避する方法をこの記事の「贈与税を回避する2つの方法」でお伝えしていますので、合わせて確認ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

住宅ローンの種類別メリット・デメリットを解説

住宅ローンの組み方には以下の4種類があります。

それぞれの特徴は以下の表通りですが、どの方法もメリットとデメリットがあるため、利用の際は事前にしっかり検討し、自分たちに適したローンを選ぶことが大切です。

| 単独名義 | 収入合算型 | ペアローン | ||

|---|---|---|---|---|

| 連帯保証型 | 連帯債務型 | |||

| 契約者 | どちらか一方 | どちらか一方 | どちらか一方 | 夫婦それぞれ |

| 住宅ローン控除 | 1人分のみ | 1人分のみ | 2人分利用可能 | 2人分利用可能 |

| 団体信用生命保険 | 名義人のみ加入 | 名義人のみ加入 | 原則は名義人のみ加入(フラット35は夫婦で加入可能) | 夫婦それぞれ加入可能 |

| 名義 | 単独名義 | 単独名義 | 夫婦共有名義 | 夫婦共有名義 |

この章では住宅ローンの種類別にメリット・デメリットと選び方のポイントを解説します。

単独名義(ローンは夫のみ)の住宅ローン

夫が1人で借入れる「単独名義の住宅ローン」は、妻に持分がなくローン返済負担もない契約方法です。

通常は住宅ローンの借入時に夫は団信(団体信用生命保険)に加入するため、万が一夫が亡くなったり高度障害になったりしても保険金で残債が相殺され、残された妻が借金を背負う必要がありません。

ただし、夫1人分の収入で金融機関の審査を受けるため、夫婦2人で住宅ローンを組むより借入可能額は低くなります。

以下に単独名義のメリット・デメリットをまとめました。

| 夫単独名義ローン | 内容 |

|---|---|

| メリット | ・共有名義より手続きが簡単で審査がスムーズ ・債務者(夫)が団信に加入すれば遺族にローン返済が残らない |

| デメリット | ・借入額が夫の収入範囲に限られる ・住宅ローン控除を受けらるのは夫のみ ・妻の・死亡・病気・失業があっても返済軽減を受けられない |

夫の単独名義が向いているのは以下のケースです。

- 妻が将来専業主婦になる予定がある

- 夫の収入だけで希望額を借りられる

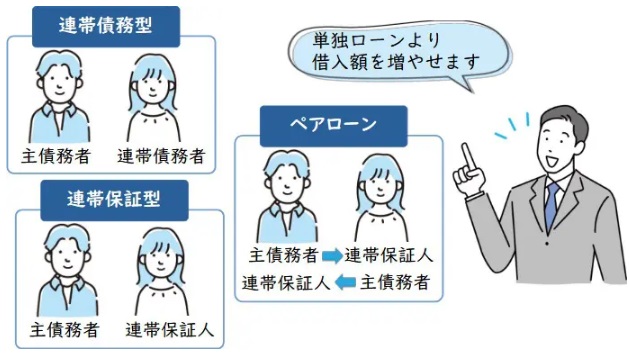

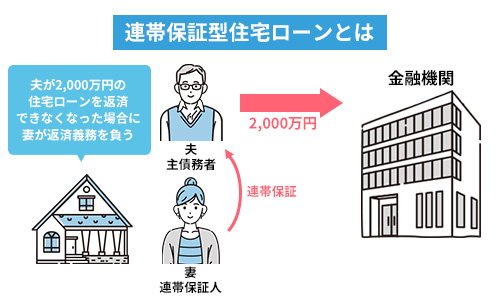

夫婦で収入を合算!連帯保証型ローン

連帯保証型のローンは夫と妻の収入を合算するタイプのため、単独名義よりも借入額を増やせます。

あくまでも債務者(ローン名義人)は夫のみで、合算できる妻の収入は半分ほどですが、連帯保証人の妻に月々の返済義務はありません。

ただし、債務者である夫が返済困難な状況に陥ったときは、連帯保証人である妻に返済義務が発生します。

参照元:連帯保証について|法務省

以下に連帯保証型ローンのメリット・デメリットをまとめました。

| 連帯保証型ローン | 内容 |

|---|---|

| メリット | ・単独より高額の借入がしやすい ・共有名義でも手続きが比較的シンプル ・配偶者の保証により審査を通過しやすい |

| デメリット | ・妻が住宅ローン控除を受けられない ・妻に持分はない ・妻は団信に入れない |

上記を踏まえると、連帯保証型住宅ローンが向いているのは以下のケースです。

- 働いている妻が将来仕事を辞める可能性がある

- 妻が契約社員かパートで収入が安定しない

- 夫の収入のみではローンが通らない

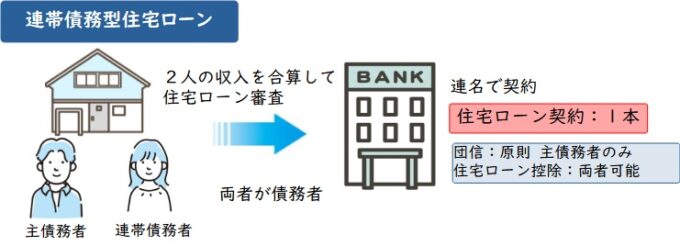

夫婦で収入を合算!連帯債務型ローン

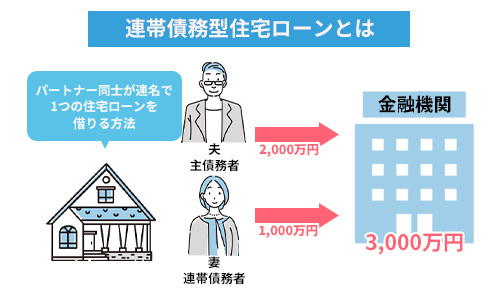

連帯債務型のローンも、連帯保証型と同様に夫婦の収入を合算するタイプですが、妻も債務者の1人となって返済義務を負う点に大きな違いがあります。

夫婦がそれぞれの責任においてローンを返していくしくみのため、夫婦ともに住宅ローン控除を受けられ、家の持分も資金の負担割合に応じて登記します。

ただし、ローンの返済中に夫・妻のどちらかが病気・ケガ・倒産などで収入がなくなった場合、返済が困難になる恐れがあります。

なお、長期固定金利型のフラット35を利用する場合は夫婦ともに団信に加入できますが、それ以外は基本的に夫のみしか団信に加入できないケースが多いです。

連帯債務型ローンのメリット・デメリットを以下にまとめました。

| 連帯債務型ローン | 内容 |

|---|---|

| メリット | ・夫婦双方が債務者となり借入額を増やせる ・持分割合に応じて双方が住宅ローン控除を受けられる ・フラット35など対象となるローンが多い |

| デメリット | ・どちらかが返済不能になるともう一方に全額の返済義務が及ぶ ・妻が団信に入れないケースが多い |

上記を踏まえると、連帯債務型ローンが向いているのは以下のケースです。

- 妻の収入は安定しているが返済負担は軽減したい

- 家を夫婦共有名義にしたい

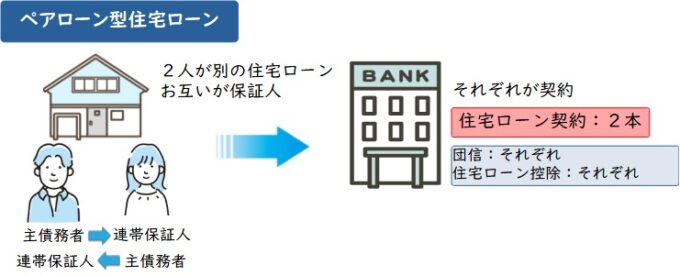

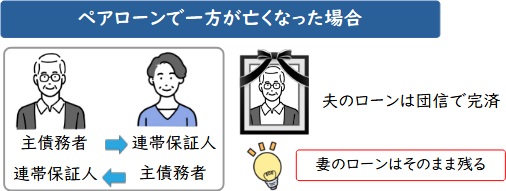

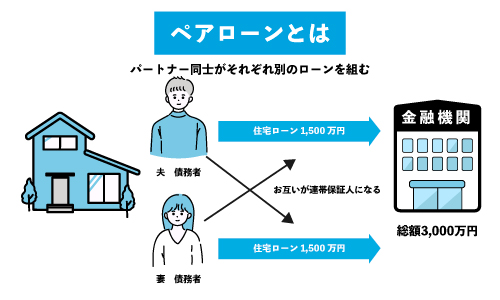

夫婦共有名義のペアローン

ペアローンは、1つの不動産に対し夫婦それぞれが別々のローンを組む住宅ローンのタイプです。

住宅ローンの契約数が2本となるため、手数料なども2倍かかる点はデメリットですが、夫婦それぞれが団信へ加入でき、住宅ローン控除も2人分受けられます。

ただし、団信が適用されるのはローン名義人分の残債のみのため、遺族側のローンは引き続き支払いが必要です。

ペアローンのメリット・デメリットを以下にまとめました。

| ペアローン | 内容 |

|---|---|

| メリット | ・夫婦それぞれが住宅ローン控除を最大限活用できる ・収入合算により高額物件を購入しやすい ・債務が分かれており一方の返済が他方に即影響しにくい |

| デメリット | ・契約・登記・手数料など費用が2倍かかる ・死亡時に残債分へ団信が適用されない場合がある ・離婚や売却時の名義整理が煩雑になる |

上記を踏まえると、ペアローンが向いているのは以下のケースです。

- 妻に安定した収入があり仕事を辞めるつもりがない

- 借入額を増やして希望の家を購入したい

- 家を夫婦共有名義にしたい

なお、ペアローンや前項の連帯債務型のローンは夫婦ともに住宅ローン控除を受けられますが、妻が専業主婦になり所得税を納めなくなった場合、当然ながら妻は住宅ローン控除を受けられません。

その点については、下記の記事で詳しく解説しているので、ご確認ください。

夫婦共有名義の住宅ローンを組む際の4つの注意点

夫婦共有名義の住宅ローンを組む際の注意点は以下の5つです。

選択や手続きを綾あると余計な税金を課されたり、返済不能に陥るリスクがあるため、確実に押さえておきましょう。

ローンは夫のみでも家は共有名義となるケースがある

家の購入時に妻が頭金を支払って、残りのローンを夫の単独名義にした場合、家が共有名義になるケースがあります。

ローンを支払っていなくても頭金で実質的な負担がある場合は、あくまで負担割合に応じた持分で登記するのが原則だからです。

たとえば、3,000万円の家を購入し、妻が頭金600万円・夫がローン契約で2,400万円を負担した場合、家は持分割合が「妻10分の2・夫10分の8」の共有名義となり、持分割合通りで登記します。

先述したように、出資割合と違う割合で登記すると贈与と見なされる恐れがあるため、贈与税を課税されないためには、出資割合と持分割合を一致させることが大切です。

共有持分の割合の決め方については、以下の記事で詳しく解説しているので、併せてお読みください。

なお、ローンは夫・頭金は妻が負担するときに贈与税が課されるのを回避する方法については、以下の記事でも詳しく解説しています。

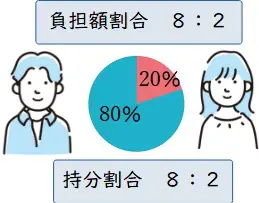

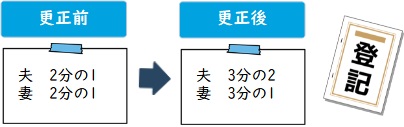

「資金の負担割合=持分割合」にしないと贈与税を課される恐れがある

共有名義で住宅ローンを組む場合、「資金の負担割合=持分割合」にしないと贈与税を課される恐れがあります。

購入した不動産を登記する際に、それぞれの資金の負担割合に応じて持分割合を登記する必要があり、負担割合と持分割合が異なると、差額が贈与とみなされ、贈与税が課される恐れがあるのです。

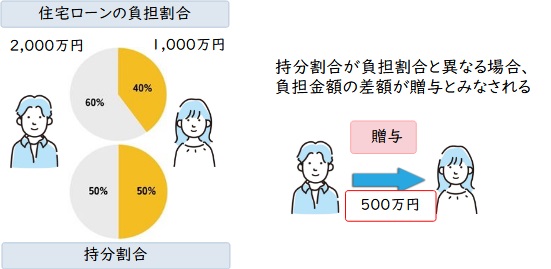

たとえば、夫婦で3,000万円の住宅をローンで購入したとしましょう。

【3,000万円の住宅を夫が2,000万円、妻が1,000万円のローンを組んで購入した場合】

=夫2/3:妻1/3

上記のケースでは夫が3分の2、妻が3分の1の割合になるように持分を登記しなければなりません。

夫婦の一方が独身時代の貯蓄から自己資金(頭金)を出した場合は、その分も持分割合に反映させる必要があります。

もし、持分割合を1/2ずつで登記したにもかかわらず、実際の資金負担が、夫が2,000万円、妻が1,000万円の場合、妻名義の住宅ローンの差額分500万円を夫から妻に贈与したと見なされ、贈与税が課される場合があるので対策が必要です。

そこで、次項では贈与税を回避する2つの方法についてお伝えします。

贈与税を回避するための2つの方法

贈与税を回避する方法は以下の2つです。

- 持分割合を実際の資金負担に合わせる

- 借り換えをおこなう際に負担付贈与にする

1つ目の「実際の資金負担に合わせる」とは、夫・妻の両方が実際の負担額に応じて、持分割合を登記し直す方法です。

負担額と持分の差分がなくなるため、贈与税を回避できます。

2つ目は前述した「借り換えをおこなう」際に、負担付贈与にする方法です。

通常は夫が妻の債務を引き受けて住宅ローンの借り換えをすると、「妻の借金の肩代わり」とみなされ、贈与税の対象になる可能性があります。

その際に、贈与を受ける側に一定の債務を負担してもらう「負担付贈与」とすることで、贈与扱いにならず課税を回避できるというものです。

もし、妻が金銭を負担できない場合は、夫が借り換えで妻の債務を引き受ける際に妻の持分を夫名義に変更すれば、肩代わりが贈与扱いとならず、贈与税を回避できる可能性が高まります。

なお、共有持分の移転登記については、以下の記事で詳しく解説しているので、併せてお読みください。

毎月のローン返済額を抑える

共有名義の住宅ローンを借りる際はどちらか一方が働けなくなったときのことを想定し、毎月の返済額が高くなり過ぎないよう抑えることも大切です。

いまは夫婦共働きで2人とも収入があるかもしれませんが、子育てや介護などでどちらか一方が仕事を辞めざるを得ない状況に追い込まれる可能性もあるからです。

一般的に、年収に対する年間返済額割合の理想は20~25%といわれています。

たとえば年収が500万円の場合は125万円、月々に換算すると約10万4,000円です。

上記の他にも修繕費や設備の交換費用、固定資産税、火災保険などのランニングコストも考慮し、余裕を持った堅実な返済計画を立てましょう。

まずは夫婦共有名義の住宅ローンを組む前に、将来のライフプランをしっかりと考えることをおすすめします。

金融機関に無断で名義変更はできない

原則として、共有名義の住宅ローンを返済中に夫、もしくは妻の単独名義に変更することはできません。

住宅ローンを貸す際、金融機関は契約者の収入や属性などを審査したうえで融資額を決定しているからです。

参照元:SBI新生銀行「住宅ローンの名義変更は基本的に不可!では離婚した場合はどうする?」

そのため、共有名義の住宅ローンを夫婦のどちらかの単独名義に変更するには、夫分、または妻分の住宅ローンを完済しなければなりません。

また、共有名義の住宅ローンで購入した家の名義も、金融機関の許可なく夫婦どちらかの単独名義に変更することもNGです。

もし金融機関に無断で名義を変更すると、契約違反を問われ残債の一括返済を求められる可能性があります。

ただ、単独名義にする側の収入条件などによっては、名義変更を認めてもらえる可能性もあるので、離婚などの理由でローンの名義を変更したいときには、事前に金融機関に相談してください。

まとめ

住宅ローンを組む際、単独名義と共有名義ではそれぞれメリット・デメリットがあります。

単独名義であれば、名義人以外が債務を負うことはなく、名義人が亡くなった場合も団信に加入していれば債務の返済はなくなります。

ただし、名義人の収入で返済できる範囲の物件しか購入できません。

一方、夫婦の共有名義でローンを組めば、2人の収入を合算できるため、単独名義より借入金が増やせます。結果的に理想の我が家を手に出来るかもしれません。

しかし、ローン支払い中に夫婦のどちらかの収入が途絶えても債務の支払いをしなくてはなりません。

そのため、自身やパートナーのライフスタイルや収入を考慮して単独名義か共有名義化を決めるようにしましょう。

なお、現在すでに自身やパートナーが住宅ローンの返済に困っているという場合は一度弊社Albalinkにご相談ください。

弊社は訳アリ物件専門の買取業者として、共有名義の住宅ローンに強い弁護士とも連携しております。

そのため、法律に基づいた現実的なアドバイスをさせていただけます。

また、買取業者であるため、あなたの共有持分を買い取り、共有関係を解消させることも可能です。

過去には、一般の不動産業者が取り扱わない訳あり物件専門の買取業者としてフジテレビの「newsイット!」にも紹介されました。

実際に弊社をご利用いただいたお客様からも、以下のように高評価をいただけております。

まずは相談したいという方も大歓迎ですので、ぜひ一度下記無料買取フォームよりお問い合わせください。

相談・査定はこちら

相談・査定はこちら