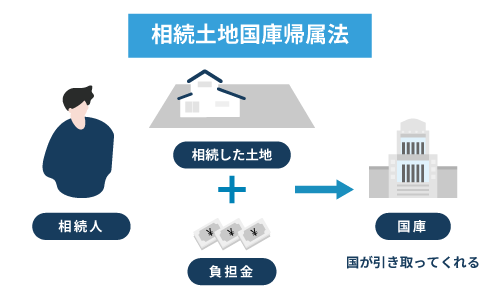

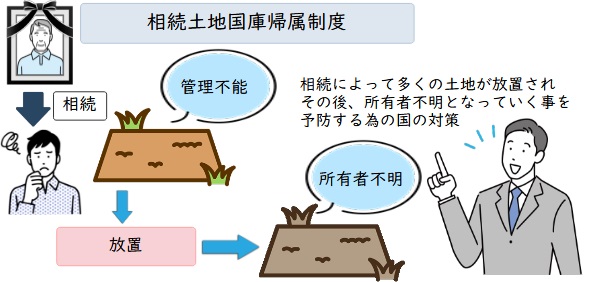

相続土地国庫帰属制度とは土地を国に引き取ってもらう制度

「相続土地国庫帰属制度」とは、相続するいらない土地を国が引き取ってくれる制度のことで、相続土地国庫帰属法がもととなっています。

制度開始は2023年4月27日からですが、それより前に相続した土地も制度の対象となります。

参照元:e-GOV法令検索「相続等により取得した土地所有権の国庫への帰属に関する法律」

相続土地国庫帰属制度を利用することで、相続したもののいらない土地を国に返還することが可能になります。

では、どうしてこのような制度が制定されたのか、その背景について解説します。

相続土地国庫帰属制度が制定された背景

相続土地国庫帰属制度が制定された背景には、以下の4つの日本の社会問題があります。

- 所有者不明の土地が増加している

- 土地を手放したい所有者が増えている

- 管理不全(適切に管理されていない状態)で活用できない土地が増えている

- 土地所有権を放棄できるような規定がない

このような社会問題の解決策の1つとして、相続土地国庫帰属制度が制定されました。

では、この制度の利用に向いているのはどのような人か、上記の社会問題も踏まえて次項で解説します。

なお、上記箇条書きの1番目にある、所有者不明の土地の売却方法については、以下の記事で詳しく解説していますので、土地を相続したものの、所有者がわからず手放したいという方は参考にしてください。

相続土地国庫帰属制度の利用が向いている人

相続土地国庫帰属制度の利用が向いているのは以下の人です。

- 土地を相続したものの活用する予定がない人

- 相続した土地の管理が面倒で手放したい人

- 土地を相続してしまったが放棄したい人

実際弊社がおこなったアンケート調査の結果を見ると、相続に際して「維持・管理が心配」「処分したいけど費用がかかるからできない」と悩んでいる方が少なくない様子がうかがえます。

引用元:訳あり物件買取プロ|【将来的に実家をどうする?】親が住んでいる家や土地に関する不安ランキング|502人アンケート調査

しかし相続土地国庫帰属制度を利用すれば、相続した土地を手放し、管理の手間や費用負担から解放されます。

ただし、相続した土地を手放したいのであれば、売却するのもお勧めです。

売却すれば土地を手放せるだけでなく、売却金も手にできます。

弊社Albalinkは相続した土地の買取も積極的に行っている、専門の不動産買取業者です。

相続した土地を時間も費用もかけず手放し、かつ売却金も得たい方は、ぜひ一度弊社の無料買取査定をご利用ください。

できる限り高値で買い取らせていただきます。

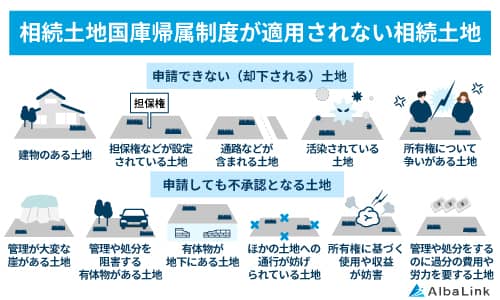

相続土地国庫帰属制度の利用条件

「相続土地国庫帰属制度」には適用除外要件(下図参照)が多く、実際に制度を利用するには多くの要件を満たさなければなりません。

相続土地国庫帰属制度の適用要件は、大きく以下の3つの要件に分けられます。

以下で1つずつ解説していきます。

相続土地国庫帰属制度が認められる人の要件

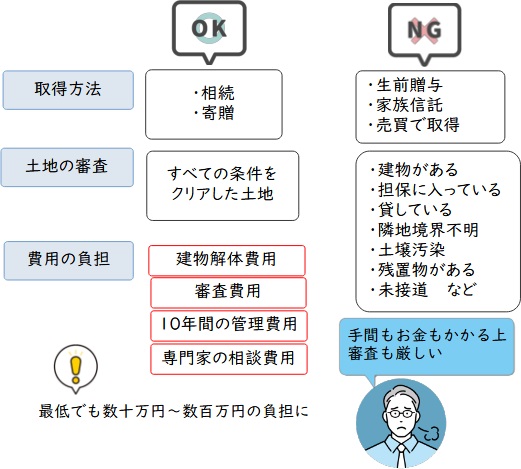

相続土地国庫帰属制度は「相続や遺贈(遺言により人に遺言者の財産を無償で譲ること)などで土地を取得した人」が利用できます。

そのため、以下の人はこの制度を利用できません。

参照元:相続土地国庫帰属法第一条

例えば、親から「生前贈与」によって手に入れた土地や親から「購入」した土地の場合、これらは「相続で取得した土地」に該当しないので、相続土地国庫帰属制度を利用できません。

上記を見て、「自分は当てはまらない」と思った方もあきらめる必要はありません。

専門の不動産買取業者に依頼(記事内の「いらない土地は国に返すより専門の買取業者に売却しよう」参照)すれば、いらない土地を手放すことができますので、ぜひご確認ください。

なお、生前贈与は相続土地国庫帰属制度の対象とはなりませんが、相続税対策としては有効です。

以下の記事で詳しく解説しているので、併せて参考にしてください。

相続土地国庫帰属制度の申請が不承認となる土地の要件

相続土地国庫帰属法には「土地の審査」があり、以下に該当する土地はそもそも審査の対象にならないので、相続土地国庫帰属制度を利用できません。

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 他人が利用している土地

- 特定の有害物質により土壌汚染されている土地

- 隣の土地との境界が明らかでない、所有権の存否などで争いのある土地

また、以下に該当する土地は申請しても不承認となります。

- 通常の管理・処分に際して過分な費用や労力がかかる土地

- 一定の勾配・高さのある崖地

- 土地の管理や処分を阻害する有体物が地上にある土地

- 土地の管理・処分をおこなうために除去の必要のある有体物が地下に埋まっている土地

- 隣人との間にトラブルが発生しており、訴訟を経ないと管理や処分ができない土地

参照元:相続土地国庫帰属法第二条

参照元:相続土地国庫帰属法第五条

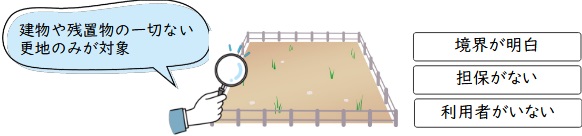

例えば、相続した物件が戸建てや一棟アパートなど、建物が残っている土地の場合は相続土地国庫帰属制度の対象外となります。

また、自動車や鉢植えが放置されていたり樹木などが残っている場合や、申請する土地の範囲内に他の人が利用する通路や水路などが含まれている場合も申請できません。

他にも、土地を引き取ったとしても土壌汚染があるなど、土地を活用する際にコストがかかると予測される土地はこの制度を利用できないので、細かい確認が必要です。

このように、相続土地国庫帰属制度を利用したい場合は、不要なものをすべて取り除いた更地(土地のみ)の状態にする必要があります。

なお、専門の不動産買取業者に依頼すれば、建物が残った状態でも買取可能です。

弊社Albalinkは訳アリ物件専門の買取業者ですので、土壌汚染や、埋設物がある土地であってもそのままの状態で買い取れます。

なぜなら、土壌汚染や埋設物の問題をクリアしたうえで、土地を活用し、利益を生み出すノウハウを持っているためです。

土地に建物がある場合や、土壌に問題がありそうな場合は、ぜひ弊社の無料買取査定をご利用ください。

現状のままで1ヶ月程度で買い取らせていただきます。

なお、以下の記事では地中に文化財が埋まっている「埋蔵文化財包蔵地」の売却方法について解説していますので、あわせて参考にしてください。

山林や農地にも相続土地国庫帰属制度は適用される

この記事をお読みいただいている方の中には、山林や農地を相続したという方もいるかもしれません。

そうした方も安心ください。

相続した土地が山林や農地であっても、相続土地国庫帰属制度は適用されます。

また、原野商法のように悪徳業者に被相続人が不当に購入させられた山林を相続した場合であっても、制度を使うことができます。

ただし、「適切な造林・間伐・保育が実施されておらず、国による整備が必要な森林」については、制度の適用外となってしまいます。

また、制度を適用させるには山林の境界を確定させ、目印を設置する必要があります。

加えて、隣接する土地所有者との間で争いが起きていないことも制度の適用条件に含まれます。

所有権の争いなどがなく、境界線が明確な山林を相続して所有している方は、相続土地国庫帰属制度が利用できないか検討してみてもいいでしょう。

もし、境界線が不明など、上記に当てはまらない山林を所有している場合でも、専門の買取業者に依頼すれば売却可能です。

なお、筆界未確定の土地を売却したいとお考えの方は、以下の記事をご参照ください。

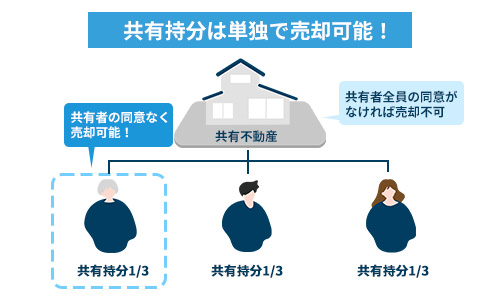

土地を共有している場合は共有者全員の同意が必要

相続等により、土地を複数人で共有で所有している場合は、共有者の全員が共同して申請を行うことによって、相続土地国庫帰属制度を活用できます。

他の共有者の同意が取れない場合は、自身の共有持分のみ、専門の買取業者に売却することで共有関係から抜け出せます。

弊社Albalinkは訳あり物件専門の買取業者ですので、持分の買取も行っています。

ぜひお気軽に下記無料買取査定フォームからお問い合わせください。

なお、共有持分を売却する方法について詳しく知りたい方は、以下の記事もご参照ください。

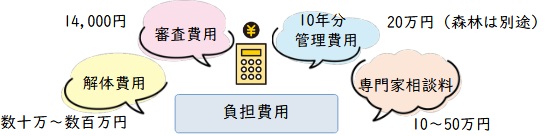

相続土地国庫帰属制度が認められる費用面の要件

相続土地国庫帰属法を利用して、いらない土地を国に返すには以下の「費用」がかかります。

その費用を納めることも相続土地国庫帰属制度を利用する要件の1つです。

それぞれの費用について一つずつ詳しく解説していきます。

1筆あたりの審査手数料

相続土地国庫帰属制度の審査手数料は「14,000円」かかり、収入印紙を貼付して納付します。

審査手数料は、審査不合格の場合であっても返還されません。

ですから、所有する土地が相続土地国庫帰属制度の申請条件を満たしているのかを、弁護士や司法書士などに確認してから申請しましょう。

10年分の管理費用

相続土地国庫帰属制度の申請が承認されると、申請者は負担金として「10年分の土地の管理費用」を支払わなければいけません。

負担金額は、以下の表の通りです。

| 宅地 | 面積に関わらず20万 |

|---|---|

| 田畑 | 面積に関わらず20万 |

| 森林 | 面積に応じて算定 |

| その他 | 面積に関わらず20万 |

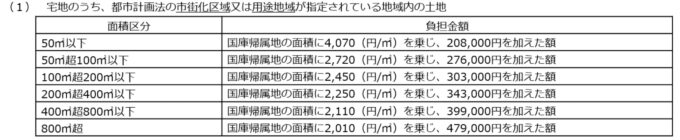

ただし、厳密には土地によって金額が変わるポイントがあります。

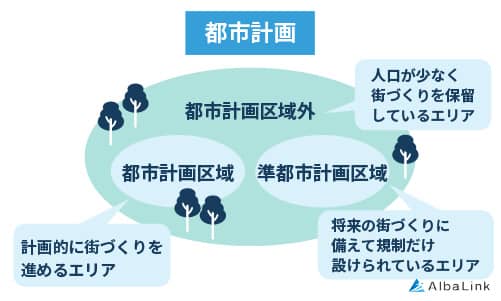

都市計画法の区域内の住宅街にある宅地や優良農地などは、「面積」に応じて管理費用が算定されます。

その場合、上記の負担金がより高額になる可能性があります。

- 都市計画法の区域

- 都市計画区域とは、都市計画法という法律によって、都道府県知事や国土交通大臣が指定するエリア

- 優良農地

- 市の農業振興地域整備計画の中で、農業的な土地利用を図る土地と位置づけられた土地

ですから、所有する土地が、これらの土地に当てはまる場合は、予め負担金を計算して納付金額を把握しておきましょう。

例えば、都市計画法の市街化区域の場合、100㎡だと負担金額は「100㎡×2,720(円/㎡)+276,000円」で計算され、およそ55万円となります。

なお、負担金の支払い期限は「負担金の通知書が届いた翌日から30日以内」です。期限を過ぎると承認が失効してしまいますので注意してください。

また、負担金が納付された時点で土地の所有権が国に移りますので、相続した土地が本当にいらない土地なのかを慎重に判断してから申請しましょう。

なお、専門の不動産買取業者に依頼すれば、このような負担金を支払うことなく、売却できます。

弊社Albalinkでも、いらない土地の買取を積極的におこなっていますので、ぜひ一度、弊社の無料買取査定をご利用ください。

建物の解体費用

相続した物件に建物がある場合は、相続土地国庫帰属制度の申請前に更地にしなければいけないので、解体費用がかかります。

解体費用は家屋の構造によって変わり、相場は以下の通りです。

| 木造 | 3~5万円/坪 |

|---|---|

| 鉄骨造 | 5~7万円/坪 |

| RC(鉄筋コンクリート)造 | 6~8万円/坪 |

例えば、50坪の戸建住宅であれば、解体費用の目安は以下のようになります。

| 木造 | 150~250万円 |

|---|---|

| 鉄骨造 | 250~350万円 |

| RC(鉄筋コンクリート)造 | 300~400万円 |

上表のように家屋の構造だけでなく、「築年数」や「屋内の家具・家電を一緒に撤去するかどうか」などによっても、解体費用の金額は変わります。

解体費用を少しでも安く抑えたい場合は、家屋内のものは自分で撤去し、庭の樹木なども可能な限り処分しましょう。

専門家への依頼費用

相続土地国庫帰属制度は、前述したとおり適用要件が複雑なので、一般の方が独力で申請を行い、土地の審査を通すのはとても困難です。

ですから、相続土地国庫帰属制度の申請を行う場合は、弁護士や司法書士、行政書士などの専門家に依頼することをおすすめします。

その場合、上記の専門家に相続土地国庫帰属制度の申請サポートに対する費用を払うことになります。

相続土地国庫帰属制度は、まだ新しい制度のため報酬費用の相場ははっきりしていませんが、「10~50万円」ほどの費用が予想されます。

相続土地国庫帰属制度を申請する前に見積もりを取り、費用がどのくらいかかるかどうかを確認しておきましょう。

なお、弊社は相続した物件を専門に扱う買取業者で、弁護士や司法書士とも提携しており、相続土地国庫帰属制度に関するアドバイスも可能です。

「相続した土地を国に引き取って欲しい」「いらない土地を早く手放したい」とお考えなら、一度弊社にご相談ください。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

相続土地国庫帰属制度はメリットよりデメリットの方が多い

相続土地国庫帰属制度にはメリット・デメリットどちらもありますが、正直にお伝えすると、メリットよりもデメリットの方が多く、手放しでお勧めできる制度とは言い難いのが現実です。

この章ではメリット・デメリットどちらもお伝えしますので、相続土地国庫帰属制度の利用を検討している方は、よくご確認ください。

相続土地国庫帰属制度の2つのメリット

相続土地国庫帰属制度のメリットは以下の2つです。

- いらない土地だけ国に返すことができる

- 引取後は土地に関する一切に責任を取る必要がなくなるので安心できる

相続土地国庫帰属制度の大きなメリットは、相続したいらない土地のみを選択して国に返せる点です。

また、取引後も国が責任をもって土地を管理してくれる安心感がある点もメリットです。

国有地になれば、先述した原野商法などの反社的なことに土地が使われることはないでしょうし、土地を手放したあとに近隣の方からクレームが発生することもありません。

このように、相続土地国庫帰属制度を利用すれば、相続した土地を後腐れなく綺麗サッパリ手放すことができます。

なお、相続や相続放棄についてより詳しく知りたい方は以下の記事もご確認ください。

相続土地国庫帰属法の3つのデメリット

相続土地国庫帰属法のデメリットは以下の3つあります。

- 申請するための要件が複雑である

- 高額な費用がかかる

- 国に帰属するまでに時間がかかる

相続土地国庫帰属制度の申請は複雑で、一般の方が行うのは困難です。

そのため、専門家へ依頼する必要がありますが、弁護士や司法書士などへの依頼費用として10万円~30万円が必要となります。

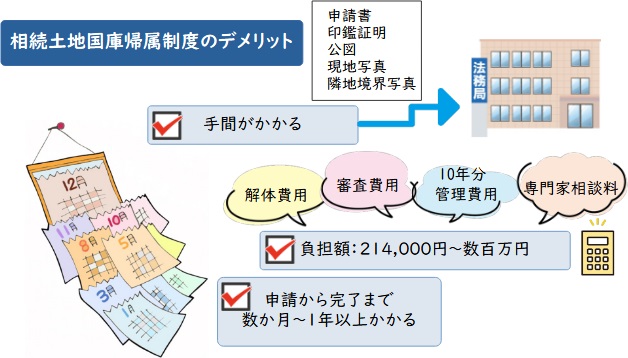

加えて、先述しましたが国に払う負担金20万円(宅地の場合)や家屋の解体費用150万円~200万円(30坪程度の戸建ての場合)といった出費もかかります。

また、相続土地国庫帰属制度の利用には、書類審査や現地調査が必要であるため、返還の承認がおりるまで「数ヶ月〜1年以上」を要することもあります。

さらに原野商法の二次被害ともいうべき、相続土地国庫帰属制度を利用して、不当に土地を買わせる詐欺も発生しています。

制度を利用するにあたっては、そうした詐欺にも注意が必要です。

なお、専門の不動産買取業者に土地を売却してしまえば、ここで述べたデメリットや詐欺のリスクから解放されます。

弊社Albalinkでも不要な土地の買取を積極的に行っておりますので、手間やリスクを負わず、土地を手放したい方は、ぜひ一度弊社の無料買取査定をご利用ください。

相続土地国庫帰属制度は正直評判が良くない!?

前項で相続土地国庫帰属制度のデメリットとして、多額の負担金や承認が下りるまでの期間が長いといったことをお伝えしました。

実際、これらをデメリットを感じている方は多く、X(旧Twitter)でも相続土地国庫帰属制度の使いづらさについてのコメントが散見されます。

引用元:Xより

もしあなた自身も相続土地国庫帰属制度について、上記のような不満や負担を少しでも感じる場合は、土地を売却することも検討してみましょう。

相続土地国庫帰属制度の実績(2024年9月30日時点)

相続土地国庫帰属制度を利用していらない土地を引き取ってもらいたいと考えても、必ずしも受け入れてもらえるとは限りません。

実際、相続土地国庫帰属制度の実績を見ると、申請件数2,697件のうち、実際に国に帰属されたのは868件にとどまります。

そのため、もし相続した不要な土地を手放したいと考えているのなら、相続土地国庫帰属制度ではなく別の方法を検討することをおすすめします。

具体的な方法は、後述の『「相続土地国庫帰属制度」以外にいらない土地を手放す4つの方法』の章で解説します。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

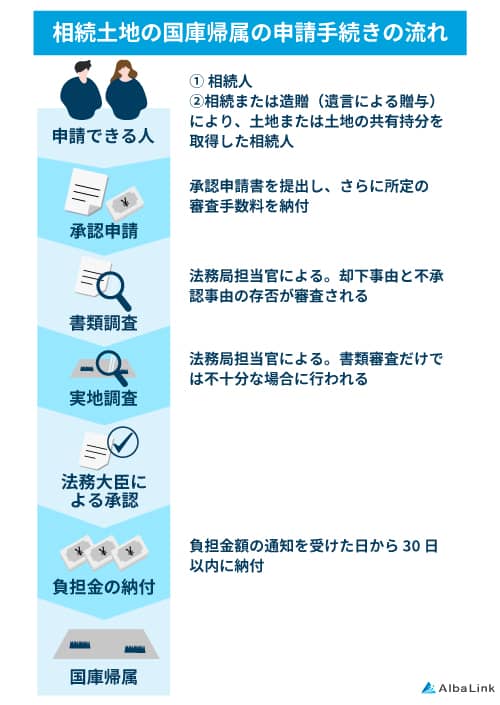

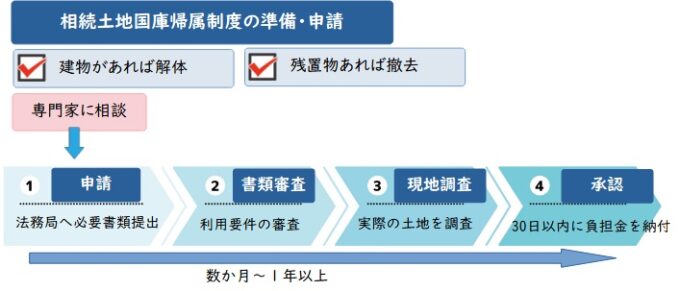

相続土地国庫帰属制度の承認申請手続きの流れ

相続土地国庫帰属制度の承認申請手続きは以下の流れで行います。

専門家に相談する

相続土地国庫帰属制度は開始されたばかりの制度のため、この制度に関する実績のある弁護士や法律の専門家は多くないでしょう。

しかし、弁護士や司法書士は法律の専門家なので、相続土地国庫帰属制度を正確に申請するためにはサポートを依頼すべきです。

相続する土地の種類に応じて、以下の専門家に相続土地国庫帰属制度の申請手続きを依頼しましょう。

| 宅地 | 弁護士・司法書士で宅建士の資格所有者 |

|---|---|

| 農地 | 農地法に詳しい弁護士や司法書士 |

| 山林 | 山林の境界問題に詳しい弁護士や司法書士 |

相続土地国庫帰属制度を申請する際の注意点は、市区町村の窓口に相談しないことです。

市区町村は気軽に相談しやすい公的機関ではありますが、窓口の担当者は不動産に詳しい法律の専門家ではないため、情報やアドバイスが正確でない場合があります。

そのため、市区町村に相談し、そこで言われたことを鵜呑みにして申請を行うと、書類などに不備が生じ、申請が通らない恐れがあります。

ですから、相続土地国庫帰属制度を申請する際は、必ず弁護士や司法書士などの専門家に相談してください。

法務局に承認申請書を提出する

相続土地国庫帰属制度の利用を決めたら、承認申請に必要な以下の書類を準備しましょう。

- 承認申請書

- 印鑑証明書

- 公図(地図)

- 現地写真

- 境界点を撮影して番号をつける

- お隣との境界がわかる写真

それぞれ必要書類を詳しく解説しますが、前述したように弁護士や司法書士に相続土地国庫帰属制度の申請サポートを依頼すれば、上記の必要書類をすべて準備してくれます。

なので、専門家に相談する場合は、上記の必要書類をすべて覚える必要はありません。

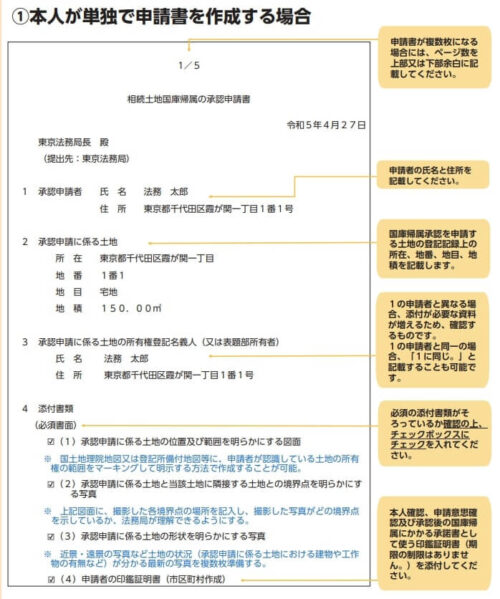

申請書

相続土地国庫帰属制度を申請する際は、所定の申請書を記載する必要があります。

申請書用紙は法務省の以下のページからダウンロードできます。

記載例は以下のURLで確認できますので、申請書を記載する際は参考にしてください。

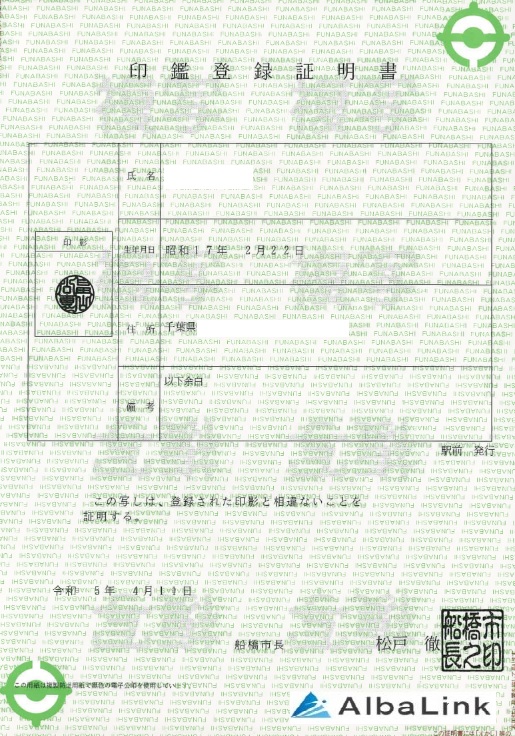

印鑑証明書

相続土地国庫帰属制度を申請する際は「印鑑証明書」(下記画像参照)が必要です。

印鑑証明書とは、登録された印鑑が本物であることを証明する書類のことです。

印鑑登録を市役所で行うと、印鑑登録カードがもらえます。

印鑑証明書は、この印鑑登録カードを使い、市区町村の窓口やコンビニの発行機で取得できます。

また、マイナンバーカードでも発行可能です。

相続土地国庫帰属制度を申請に必要な印鑑証明書の通数は、提出先の法務局に確認しておいてください。

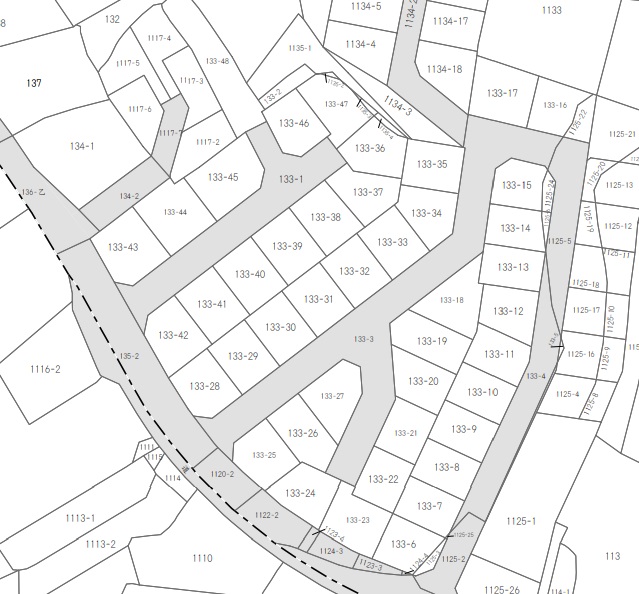

公図(地図)

公図とは、土地の大まかな位置や形状を表した地図のことです。

具体的には、縮尺が「1/2500」になっている地図を法務局で取得し、地図上に以下の内容を記載したものを用意します。

- 所有している土地の範囲を記載する

- 境界点を撮影した場所に番号をつけて記載する

- 写真を撮影した向きを矢印で記載する

公図を取得するのは知識がなくてもできますが、公図に上記の内容を示すのは専門的な知識がないと難しいため、弁護士や司法書士などの専門家に代行してもらった方が早いです。

- 公図サンプル

- 書き込みサンプル

書き込みサンプル引用元:法務省「相続土地国庫帰属制度のご案内第2版」

現地写真

相続土地国庫帰属制度を申請する際は、建物や樹木などがない更地になっていることを証明するために「現地の写真」が必要です。

土地の状況がわかるように、複数の視点から近景・遠景の写真を用意し、どの角度から見ても問題がないことがわかる写真を準備しましょう。

境界点を撮影して番号をつける

相続土地国庫帰属制度を申請する際は、現地の近景・遠景の写真とは別に、隣家との「境界線」と「境界点」がわかる写真が必要です。

提出する写真には、地図に示した撮影場所の番号を記載し、写真に写っている木杭などの境界点を矢印で示してください。

また、境界線はマーキングしてわかりやすく示しましょう。

相続土地国庫帰属制度を申請する際に必要が書類の記載例を載せておきますので参考にしてください。

なお、境界線の確認方法などについてはこちらの記事をご確認ください

書面による審査と現地調査による審査

必要書類を準備したら、相続した土地の住所を管轄する法務局へ提出します。

申請書が受理されると、法務局担当官によって書面による審査と現地調査が行われます。

書面の審査は前述した必要書類を元に行われます。

書面審査が通過すれば、法務局の職員が実際に現地に行って調査を行います。

申請者の土地の範囲を正確に調査し、隣地との境界などに間違いがないかなどを確認します。

また、調査では土地が利用できる可能性についても調査されます。

具体的には、建築規制や環境への影響などが調査され、将来にわたって活用できる土地かどうかを評価します。

合格通知を受け取り負担金の納付を行う

審査が完了し、問題がなければ承認されて国への名義変更(不動産の所有権を移行すること)が許可されます。

申請者には、書面にて「相続土地国庫帰属法が承認された旨」が通知されます。

承認された場合、承認の通知とともに負担金の納付を求める通知が届くので、通知が届いた翌日から「30日以内」に負担金の納付を行います。

払いますか?

固定資産税の支払いが

なくなります

アルバリンクにご依頼いただけば、

平均1か月程度で買取可能です

カンタン1分査定

「相続土地国庫帰属制度」以外にいらない土地を手放す4つの方法

ここまで述べたように、相続土地国庫帰属制度を利用して土地を手放すのはハードルが高いと言わざるを得ません。

しかし、制度を利用する以外にもいらない土地を手放す方法があります。

相続土地国庫帰属制度を利用する以外のいらない土地の手放し方は以下の4つです。

- 相続放棄する

- 遺産分割協議を行い相続を回避する

- 相続後に自治体に寄付する

- 相続後に売却する

それぞれ解説しますので、制度の利用を難しいと感じている方は、自身の状況に合わせたその他の方法を検討してみてください。

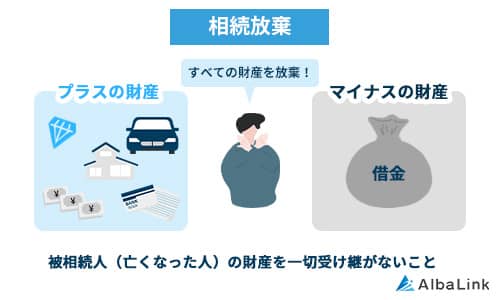

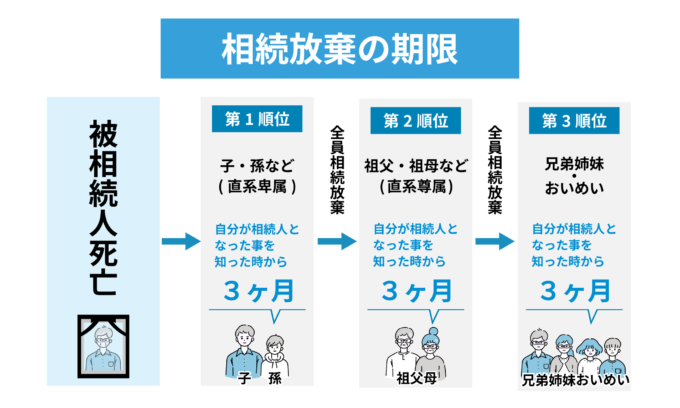

相続放棄する

土地の相続が発生した時点で相続放棄することで、土地の相続自体を回避できます。

相続放棄とはプラスの遺産(現金など)もマイナスの遺産(借金など)も全ての遺産の相続権を放棄することです。

参照元:相続の放棄の申述|裁判所

また、相続放棄は相続発生後、3ヶ月以内に家庭裁判所に申請する必要があります。

そのため、土地以外の遺産がマイナスの遺産が多い場合や、親族との関係性が悪く、遺産分割協議(次項で解説します)などを行いたくない場合は相続放棄をお勧めします。

なお、相続放棄のリスクについて、以下の記事で詳しく解説していますので、相続放棄を行う前にぜひご確認ください。

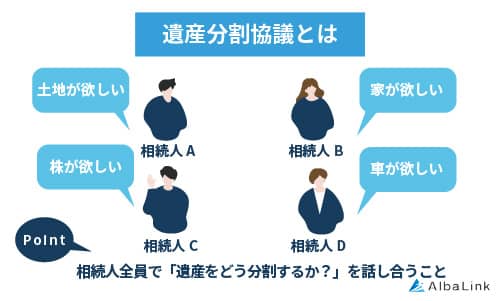

遺産分割協議を行い相続を回避する

遺産分割協議(遺産配分を決めるための相続人同士の話し合い)を行うことで、土地の相続を回避できる場合があります。

たとえば、相続人の中に土地の所有を希望する者がいる場合は、その相続人が土地を単独名義で相続すれば、あなたは土地を相続せずに済みます。

ただし、土地の相続を希望する相続人がいない場合は調停や裁判で遺産分割の方法を決めることになります。

その結果、土地を共有で相続することになる場合がありますが、共有での相続はのちのちトラブルのもとになるため、お勧めできません。

ではどうすればいいのかといえば、調停や裁判になるまえに、土地をいったん相続し、その後速やかに売却することをお勧めします。

土地は物理的に分割できませんが、土地を売却したら、その売却金額は1円単位で相続人同士で分け合うことができるので、トラブルを未然に防げます。

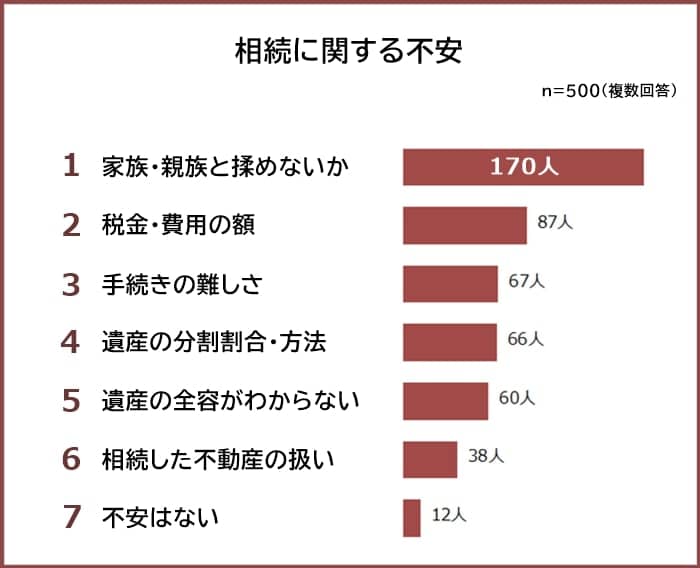

実際弊社がおこなったアンケート調査によると、相続に際して家族や親族と揉めることに不安を感じている方が多い結果がわかります。

相続時のトラブルを回避したいなら、相続した土地を売却して現金化するのは有効な対策です。

「そうはいっても土地などそんな簡単に売れないのではないか」と思うかもしれませんが、専門の不動産買取業者に依頼すれば、簡単に売却できます(記事内の「いらない土地は国に返すより専門の買取業者に売却しよう」を参照ください)。

相続後に自治体に寄付する

相続したいらない土地を自治体に寄付することで手放せる場合もあります。

公共利用できそうな土地の寄付を受け付けている自治体はそれなりにあるためです。

たとえば、新潟市ではHPで土地の寄付を受け付けています。

ただ、自治体への寄付は相続土地国庫帰属制度の利用同様、あまり現実的ではありません。

なぜなら、土地をはじめ、不動産は自治体にとって固定資産税という収入源であるため、めったに寄付を受け付けることがないためです。

ですから、自治体が寄付の受け入れを許可するくらい、広大で利便性や公共性が高い土地を所有している方以外は、寄付以外の方法で土地を手放すことをお勧めします。

土地の自治体への寄付の実情については以下の記事で詳しく解説しているので、併せて参考にしてください。

相続後に売却する

いらない土地を相続した場合、売却することで手放すことができます。

立地の良い土地であれば、通常の不動産業者に依頼して、一般の個人に市場価格で売却できる見込みがあります。

具体的には以下のような土地であれば、一般の個人に売却できる可能性があります。

- (都心部の場合)最寄り駅や街の中心地に徒歩10分以内に行ける

- (地方の場合)最寄りのICや街の中心地に車で10分以内で行ける

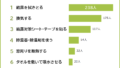

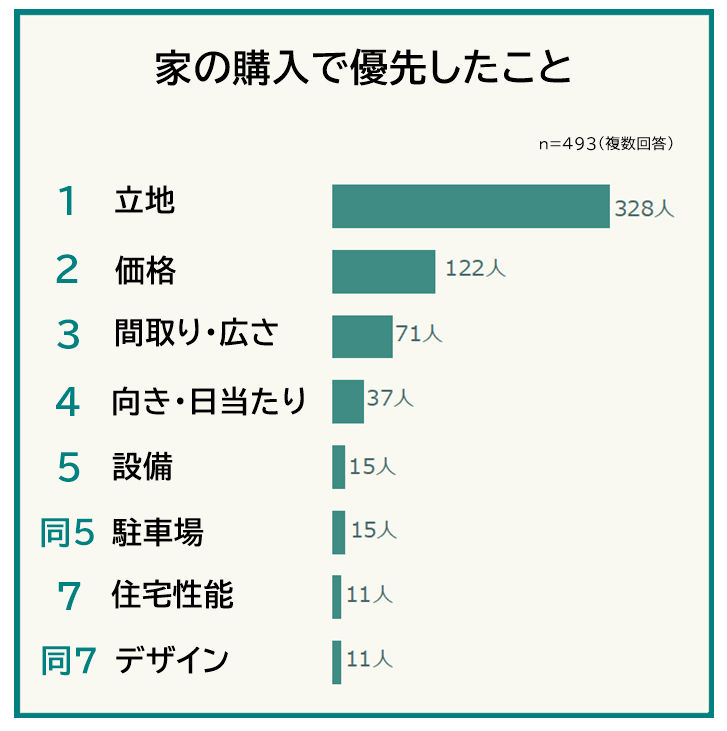

実際弊社がおこなったアンケート調査では、マイホームの購入時に「立地」を優先する方がもっとも多いという結果になりました。

引用元:訳あり物件買取プロ|【家を購入する際に優先したことと妥協したこと】経験者493人アンケート調査

立地の良い土地を所有しているものの、活用する予定がない場合は、通常の不動産業者に売却を依頼してみましょう。

逆に、上記の条件から外れるような立地の良くない土地を所有している場合は、次章でお伝えする専門の不動産買取業者に売却することをお勧めします。

売れない土地の売却方法については以下の記事でも詳しく解説しています。

関連記事:売れない土地を手放す4つの方法!状況別の対処法を解説

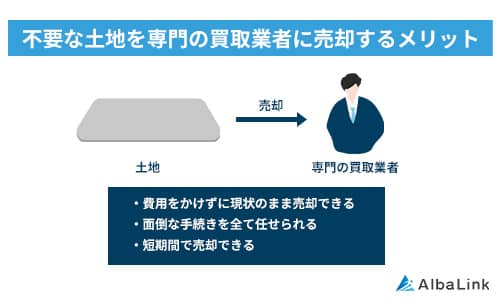

相続したいらない土地は国に返すより専門の買取業者に売却しよう

相続土地国庫帰属制度でいらない土地を国へ返すには高額な費用や時間、労力が必要です。

売却しようにも、山奥にあるなど、立地が良くない土地の場合、一般の個人に売れる見込みは低いでしょう。

ですから、相続した土地を手間や費用をかけず簡単に手放したい場合は、専門の不動産買取業者に買い取ってもらうことをおすすめします。

専門の買取業者なら立地の悪い土地でもそのままの状態でも確実に買い取ってくれるからです。

専門の買取業者は立地が悪い土地や老朽化した物件がある土地を活用・運用するノウハウを豊富に持ち合わせています。

専門の買取業者に相続した土地を買い取ってもらえば、あなたはいらない土地を手放せるだけでなく、売却金としてまとまった現金も手に入することができます。

弊社Albalinkも土地の買取に強い専門の買取業者です。

実際、地方の不動産の相続が発生し、弊社でその不動産を買い取らせていただいたお客様からは、以下のような感謝のお言葉を頂きました。

かねてより悩みの種であった地方にある不動産をいよいよ相続することとなり、相続人全員で話し合い、買取業者様にお願いすることにしました。

譲渡益は見込んでおらず、とにかく早い段階での現状渡しが実現しそうな業者様を探し、口コミや実績からAlbaLink様にご相談いたしました。

断られてしまうのでは、と不安が募りましたが、担当の方が当初より親身に寄り添って下さり、難しい条件の不動産ではありましたが、何とかお引き受けいただけることになりました。

やり取りも非常にスムーズ且つ迅速で、相続発生から短期間での契約締結となり、長年の肩の荷が下りてホッといたしました。

AlbaLink様にご相談して本当に良かったです。また、ご担当いただいた方にも心より感謝申し上げます。

上記は信憑性の高いGoogleの口コミにお客様が書き込んでくださったものですが、その他にも弊社はGoogleの口コミで多数の好意的な評価を頂いております。

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

「不動産の相続が発生してどうしたらいいかわからない」

「相続物件を売却できず困っている」

「他の相続人ともめている」

そういった方はぜひ一度下記無料買取査定フォームから弊社にご相談ください(売却前提の問い合わせでなくても構いません)。

なお、売れない土地を高額売却するための買取業者の選び方などを下記の記事で紹介しております。

あわせてご確認ください。

まとめ

本記事では、いらない土地を国に返せる「相続土地国庫帰属法」について解説しました。

日本では「所有者不明の土地が増加している」などの背景から、いらない土地を国に返すことができる「相続土地国庫帰属制度」ができました。

ただ、この制度を利用するためには多くの要件を満たさなければいけません。

要件を満たせず、そもそも相続土地国庫帰属法が適用できないケースも多くあります。

また、相続した土地を国に帰属させるには、100万円近い高額な費用や1年以上の期間がかかります。

ですから、費用をかけずに、すぐに土地を手放したい方は、不動産買取業者に直接売却するのが賢明です。

専門の買取業者に売却すれば、あなたは相続した土地を手放せるだけでなく、まとまったお金を手に入れることもできます。

なお、弊社は相続した土地に強い専門の買取業者です。

フジテレビ「イット」を始め各メディアにも取り上げられています。

年間多数の買取実績があり、そこで培ったノウハウや販路があるため、他社が断るような土地や物件でも高値で買い取る自信があります。

「いらない土地をできる限り高く売却し、土地を抱えるリスクから一刻も早く解放されたい」とお考えの場合は、ぜひ一度、弊社の無料買取査定をご利用ください。

相談・査定はこちら

相談・査定はこちら