Warning: file_get_contents(https://wakearipro.com/wp-content/themes/cocoon-child-master/acf/koteishisan.php): failed to open stream: HTTP request failed! HTTP/1.1 429 Too Many Requests in /home/albalink/wakearipro.com/public_html/wp-content/themes/cocoon-child-master/functions.php on line 28

不動産を共有名義で相続すると起こり得るトラブル6選

不動産の共有名義相続は、一見公平に見えてもトラブルの火種となりやすい方法です。

特に兄弟間の関係悪化や、子どもや孫の世代まで巻き込むリスクがあります。

実際に起こりうるトラブルの内容を確認して、リスクを正しく認識しておきましょう。

トラブルから解放されるためには、早い段階での適切な対策が必要です。

相続前にできる対策は「相続前に共有名義不動産のトラブルを回避する4つの方法」で解説しています。

すでに共有名義で相続している場合は「相続後に共有名義不動産のトラブルを回避する7つの対策」の章をご参照ください。

不動産の活用方法を巡って揉める

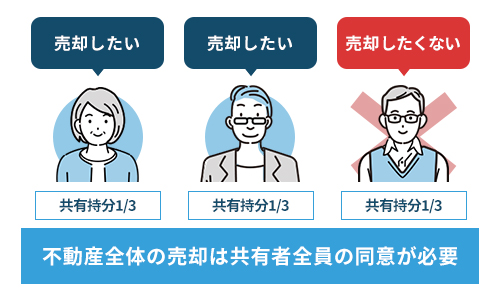

不動産を共有名義にすると、活用方法を巡ってトラブルが起こることがあります。

共有名義の不動産を売却するには、共有者全員の同意がなければなりません。

もしあなたが売却を希望しても、ほかの共有者が住みたいと主張したら手放すことはできないのです。

またリフォームしたいと考えても、共有者全体の過半数の同意がなければ実行できません。

共有者間で不動産の活用意図が異なるとトラブルに発展しやすいため、相続する際には一人の相続人の単独名義にすることが推奨されます。

共有者のひとりが不動産を占拠する

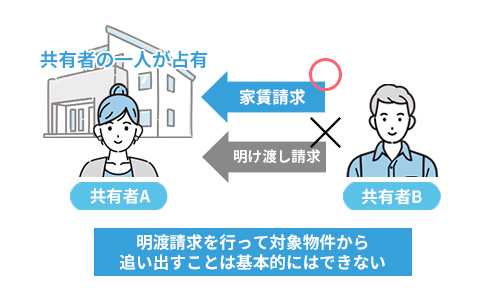

共有者のひとりが物件を占有するトラブルも起こり得ます。

しかし共有者が物件を占有していても、あなたはその共有者を追い出すことはできません。

各共有者には、共有不動産全体を使用する権利があるからです。

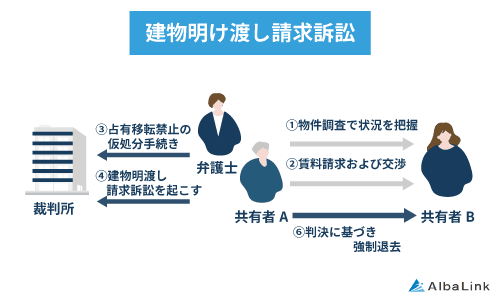

どうしても不動産から出て行ってほしいときには建物明け渡し請求訴訟を起こす手がありますが、時間や費用がかかるだけでなく、必ずしも退去させられるとは限りません。

そのため、相続人のうちのひとりが不動産を使用する予定があるなら、最初からその方の単独名義にしておくとトラブルを未然に回避できます。

他の共有者から家賃を請求される

もしあなたが共有名義の不動産に住んでいるときには、他の共有者から家賃を請求される恐れがあります。

前述のように、共有名義の不動産に住んでいる共有者を追い出すことはできません。

しかし、各共有者には、共有名義の不動産に住んでいる共有者に対して、持分割合に応じた家賃を請求できる権利があります。

妥当な家賃はいくらなのかを巡り、トラブルにまで発展するケースは少なくありません。

トラブルを未然に回避したいなら、事前に家賃について話し合ったうえで合意書を交わしておくとよいでしょう。

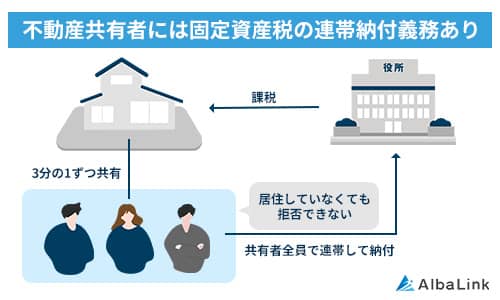

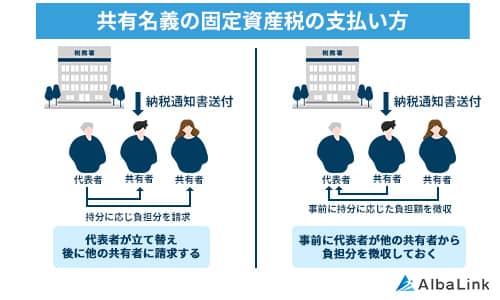

固定資産税や維持管理費の負担で揉める

共有名義の不動産にかかる固定資産税や維持管理費は、それぞれの共有者が持分割合に応じて負担する必要があります。

しかし、実際に住んでいないなどの理由で共有者のひとりが支払いを拒否し、トラブルに発展する恐れがあります。

固定資産税を納めるときには、代表者が肩代わりしたのちに、他の共有者に請求するケースが一般的です。

もし他の共有者が支払いを拒否するようなら裁判によって強制的に取り立てることも可能ですが、時間や費用がかかるだけでなく、共有者間の関係性に亀裂が入ってしまいかねません。

裁判を通じて未払い分の費用を取り立てられても、裁判費用や弁護士への報酬などで赤字になる可能性もあり得ます。

勝手に持分を売却される

共有持分は、各共有者がそれぞれの意思で自由に売却できます。

しかし悪質な業者に共有持分を売却してしまうと、その業者から共有物分割請求訴訟を起こされて、最悪不動産を売却せざるを得ない事態に追い込まれる恐れがあります(共有物買取請求の詳細については「共有物買取請求を起こす」で解説します)。

このように、共有名義で不動産を相続してしまうと、思いもよらぬトラブルが起こる可能性があります。

共有名義の不動産に関して共有者とすでにトラブルが起こっており、それを解決したいと考えているのなら、弁護士事務所に相談することをおすすめします。

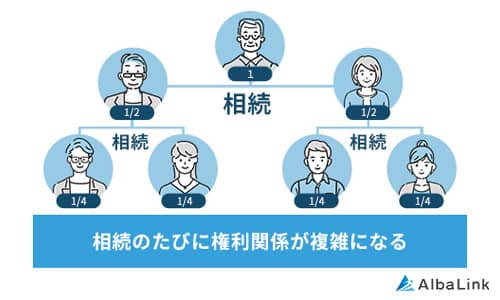

子どもや孫に迷惑をかける

共有名義で不動産を相続すると、子どもや孫の世代までトラブルに巻き込むおそれがあります。

共有者の一人が亡くなると、その持分は相続人に引き継がれるため、 兄弟2人の共有だった不動産も次世代では4人、その次では8人とネズミ算式に共有者が増えていきます。

世代を重ねるうちに従兄弟やその子どもなど、 お互い面識のない親族同士が共有者となり、連絡を取ること自体が困難になるでしょう。

不動産の処分や活用方針でまとまらない場合、大きなトラブルや最終的には共有物分割請求訴訟に発展する恐れがあり、想定よりも低い価格での強制売却を余儀なくされるリスクもあります。

現在の共有状況を次世代に残すと、子どもや孫から恨まれる結果になりかねないため、早急な対策が必要です。

具体的な対策は「相続後に共有名義不動産のトラブルを回避する7つの対策」で詳しく解説しています。

相続前に共有名義不動産のトラブルを回避する4つの方法

共有名義の不動産は、将来的なトラブルの原因となりかねません。相続が発生する前に適切な対策を講じることで、共有状態を未然に防ぎ、円滑な相続を実現できます。

以下の4つの方法で、共有名義不動産にまつわる問題を回避しましょう。

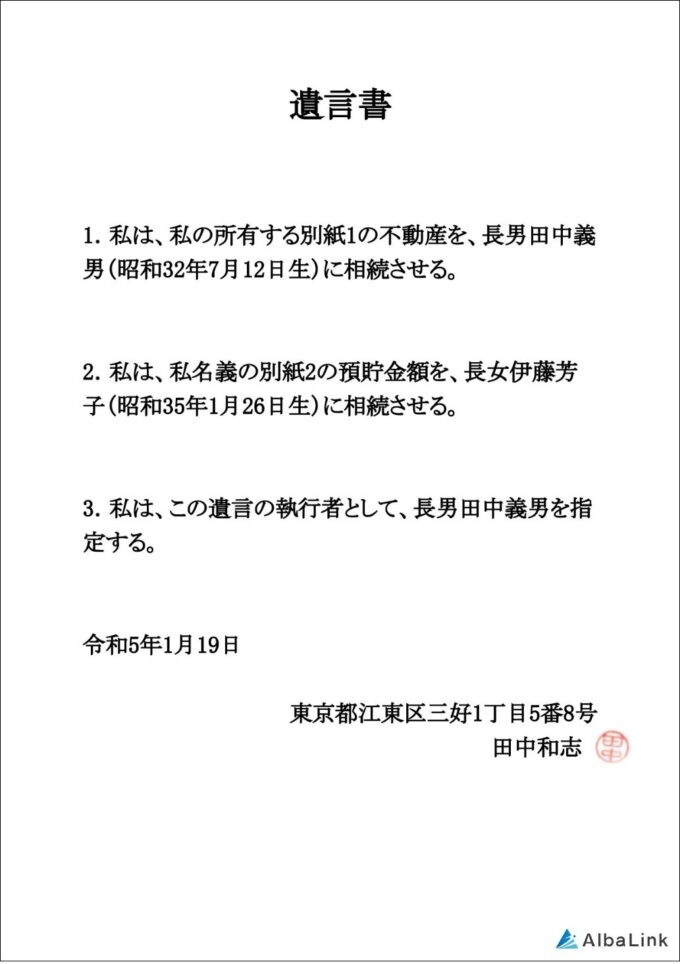

遺言書で相続人を一人指名する

遺産相続時に共有名義を避けて不動産を相続させるためには、生前に遺言書を作成しておきましょう。

【遺言書の見本】

あらかじめ遺言書で、誰に不動産を相続・遺贈させるか明記しておけば、基本的には遺言書の内容に従って単独名義で不動産を相続させられるからです。

遺言によって、遺言者の死後に特定の人へ遺産を無償で譲ること。

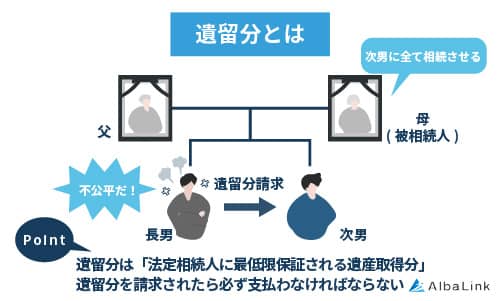

注意点としては、「特定の相続人へ遺産を全て相続させる」等、遺言書の内容があまりに不公平であった場合に、相続人同士で「遺留分」を巡る争いが起こりかねないことです。

民法上、法定相続人に最低限保証されている遺産の取り分。

したがって、遺言書作成時には「相続不動産の代替になる遺産を他の相続人へ受け継がせる」などの対応が必要です。

1円単位で帳尻合わせが利く預貯金などの遺産がない場合には、次項で解説する「不動産売却により現金化する」も視野に入れておくと良いでしょう。

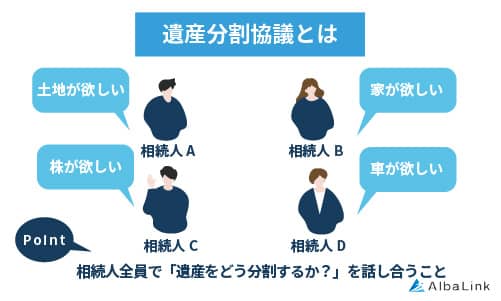

遺産分割協議を行って共有状態を回避する

遺産分割協議を通じて不動産の共有名義を回避する方法があります。

遺産分割協議とは、相続人全員で話し合い、誰がどの財産を相続するかを決める手続きのことです。

すべての相続人で協議の結果、誰か一人が不動産を単独で相続すると決まれば、不動産を共有せずに済みます。

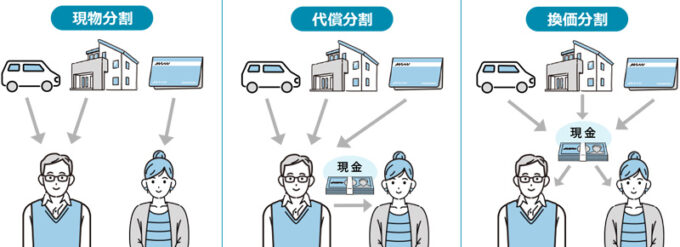

遺産を相続人間で分割する方法には以下の3種類があり、それぞれ異なる特徴があります。

| 分割方法 | 内容 | 適するケース |

|---|---|---|

| ①現物分割 | 不動産を物理的に分割し、それぞれが所有する | 土地が広く分割しても利用可能な場合 |

| ②代償分割 | 一人が不動産を取得し、他の相続人に金銭(代償金)を支払う | 土地取得者に十分な資力がある場合 |

| ③換価分割 | 不動産を売却し、売却代金を相続人間で分割する | 誰も不動産の取得を希望しない場合 |

①現物分割では、土地を各相続人に分割した後は、各共有者が自分の持ち分を自由に利用・処分が可能です。

ただし、土地に建物がある場合や土地が狭い場合は、物理的な分割が困難なため、現実的ではありません。

②代償分割では、不動産を取得する相続人が、他の相続人に代償金を支払う必要があるため、本人に十分な資金力が必要です。

③換価分割は比較的実現しやすい共有回避方法ですが、思い入れのある実家を手放さなければならない点、売却時期や価格で意見が対立する恐れがある点はデメリットです。

なお、遺産分割協議は法定相続人全員で行う必要があるため、行方不明などで一人でも欠けると成立せず、土地の相続方法についても全員が合意しなければ決められない点に注意が必要です。

共有者の中に行方不明の者がいる場合の対処法は、次項で解説します。

以下の記事では、共有不動産の遺産分割協議書をトラブルなく作成するポイントを解説しているので、共有者間で話し合う予定のある方は参考にしてください。

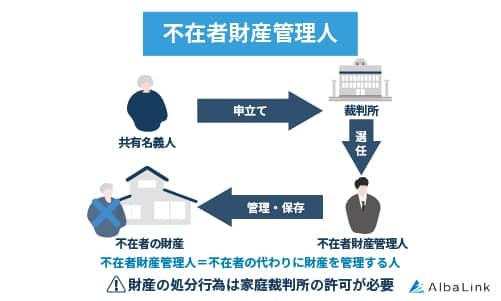

共有者が行方不明の場合は不在者財産管理人を選任する

共有者の誰かが行方不明で遺産分割協議を進められない場合には、「不在者財産管理人」を選任して遺産分割協議に参加してもらう方法があります。

住所から姿を消し、戻る見込みのない不在者(行方不明者)の財産を、家庭裁判所の監督のもと管理・保存する者のこと。

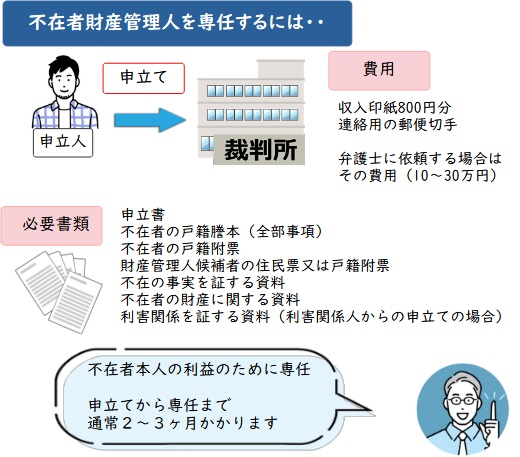

不在者財産管理人を選任してもらうには、共有者の誰かが家庭裁判所に選任申立てを行います。

不在者財産管理人が選任されたら、行方不明の相続人の代わりに遺産分割協議に参加してもらえるため、相続手続きを進めることが可能です。

ただし、不在者財産管理人の選任手続きは大変複雑で時間がかかり、さらに高額な費用(予納金:不在者の財産を管理するための費用。30万~100万円程度)が必要になるケースがある点に留意しましょう。

なお、令和5年4月1日から、一定の要件を満たせば、行方不明の共有者の持分を強制的に取得・処分することも可能になりました(民法第262条の2)。

他の共有者が裁判所に行方不明者の持分取得の申立てをすることで、申立者が持分を取得でき、売却も可能になります。

ただし新制度を利用するには以下の要件を満たす必要があります。

- 共有者が行方不明、または共有者が誰だかわからない

- 他の共有者が、裁判所に異議を申し立てていない

- 相続開始から10年経過している

1については、行方不明者の徹底的な捜索が前提であり「戸籍から住所を辿って探し、現地調査や聞き込みもしたけど見つからなかった」場合でないと認められない点に注意しましょう。

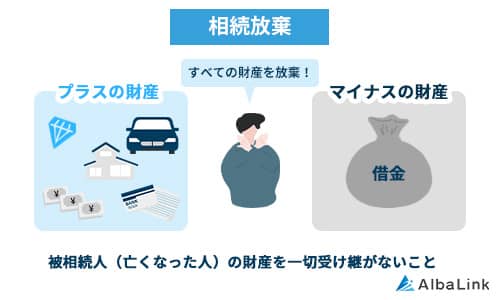

相続放棄を選択する

もし、あなたが「不動産を相続しなくても良い」と考えているなら、相続放棄をすれば、不動産を相続しなくても良くなるので共有関係から抜け出せます。

相続放棄とは、相続が発生したことを知ってから3ヶ月以内に申請することで、相続財産の所有権を放棄できる制度です。

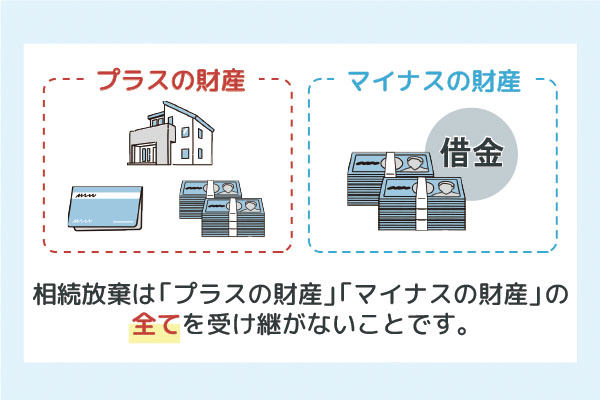

しかし、相続放棄は以下の画像のように、相続財産すべてを放棄することを意味します。

受け取れる財産が不動産以外にもたくさんある場合、相続放棄をしてしまうと、共有不動産の権利関係から抜け出せても、資産的には損をしてしまうことになります。

相続放棄を行う前に、共有不動産のリスクと受け取れる財産を天秤にかけ、どちらがあなたにとって得なのかを検討する必要があるでしょう。

なお、相続放棄の概要と相談先については、以下の記事で詳しく解説しています。

家族信託を利用する

共有名義不動産の相続後のトラブルを回避したいのなら、家族信託を利用するのもひとつの手です。

家族信託とは、不動産などの財産の管理・処分を家族に任せる財産管理方法です。

家族信託には遺言と同じ効果があるため、あらかじめ不動産を受け継がせたい人を指名しておくことで、相続後に共有名義となる事態を防げます。

なお、共有持分家族信託するメリットとデメリットについては以下の記事で詳しく解説しているので、併せて参考にしてください。

カンタン1分査定

相続後に共有名義不動産のトラブルを回避する7つの対策

すでに遺産分割協議を終え、不動産を共有名義にしてしまった方もいるかもしれません。

前述の通り、不動産の共有状態を放置すると共有者間でトラブルとなるリスクが高まります。

そのため、なるべく早期に共有状態の解消に向けて対応するべきでしょう。

ここからは不動産の共有状態を解消する方法を7つご紹介します。

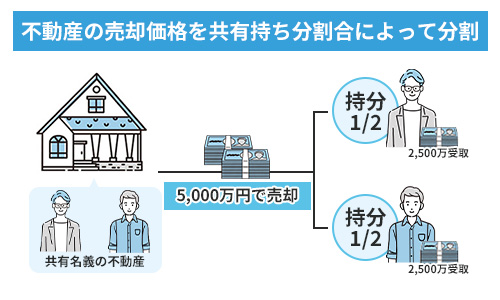

共有者全員で協力して不動産全体を売却する

共有者全員の合意のもと、不動産仲介業者を通じて不動産全体を売却し、売却代金を持分割合に応じて各共有者に分配することで共有状態を解消できます。

共有名義の不動産とはいえ、完全な100%の所有権として売却するのですから、一般の不動産売買と同じく、相場通りの価格で売りに出せます。

具体例をもとに説明します。

不動産全体売却による共有解消の具体例

- 市場相場5,000万円の共有不動産

- 兄弟で不動産を「2分の1」ずつ共有

- 共有不動産全体を市場相場通り「5,000万円」で売却

このとき、売却によって得た「5,000万円」を兄弟で「2,500万円」ずつ分配します。

なお、共有不動産の売却を依頼する不動産仲介業者を選ぶときには、以下のポイントを押さえておくことが大切です。

- 複数の仲介業者へ査定を依頼する

- 査定額に関する根拠が明確かを確認する

- 効果的な広告手法を用いているかを確認する

- 営業担当者が信頼できるかどうかを比較する

ただし、共有不動産全体を売却するためには、共有者全員の合意が必要であるため、1人でも反対すれば、任意での売却はできません。

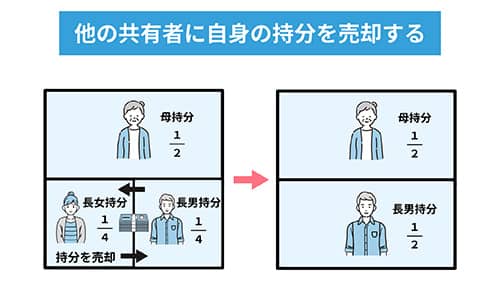

自分の共有持分を他の共有者へ売却する

あなた自身の共有持分のみを他の共有者に買い取ってもらうことで、共有状態から抜け出すことが可能です。

例えば、相続した実家を兄弟2人で共有しているとしましょう。

この時、兄の持分を弟が買い取ることで、兄は共有関係から抜けられますし、弟は実家を単独所有して自由に活用できるため、双方にメリットとなります。

この方法は、不動産の活用には特段興味がなく、とにかく現金化したいという人におすすめです。

ただし、他の共有者が買取に応じるかは共有者同士での交渉次第です。

もし他の共有者に買い取ってもらえなかった場合は、専門の不動産買取業者への売却を検討しましょう。

専門の不動産買取業者なら、持分のみでも問題なく買い取ってくれます(詳しくは記事内の「自分の共有持分を専門の買取業者に売却する」をご確認ください。)

他の共有者と交渉を上手に進めて共有関係から抜け出したい人は以下の記事を参考にしてください。

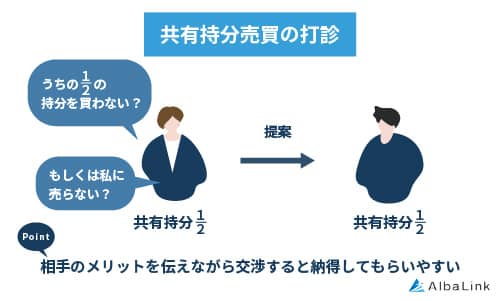

他の共有者から共有持分を買い取って単独名義にする

あなたが他の共有者全員の持分を買い取ってしまえば、不動産があなたの単独名義となり共有解消できます。

この方法は、他の共有者に買取代金を支払ってでも、不動産を単独名義にして自由に活用したい方におすすめです。

とはいっても、なるべく安く共有持分を買い取りたいと思うものです。 以上の図のように、相手にメリットを伝えながら交渉すると納得してもらえることが多いです。

以上の図のように、相手にメリットを伝えながら交渉すると納得してもらえることが多いです。

他の共有者と交渉をうまく進めるテクニックは以下の記事で詳しく解説しておりますので、参考にして下さい。

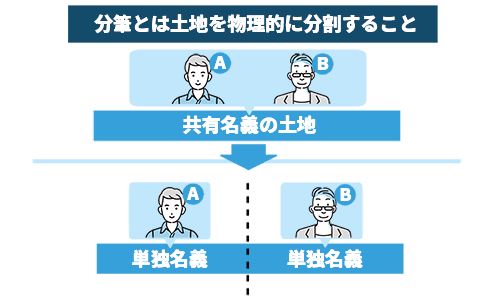

土地の場合は分筆して単独名義にする

共有名義の土地を「分筆登記」によって物理的に切り分けて交換等することで、各共有者が単独で所有する複数の土地となり、共有状態を解消できます。

具体例をもとに解説します。

土地分筆による共有解消の具体例

- 合計面積100㎡の共有地A

- 兄弟2人で土地Aを「2分の1」ずつ共有

このとき、共有地Aを「50㎡の土地X」と「50㎡の土地Y」に切り分けて交換し、それぞれ兄と弟で単独所有します。

注意点としては、分筆登記を行ったことによって土地の価値が低下する可能性があることです。

分筆登記によって「狭くなりすぎる」「いびつな形状になる」ような場合、土地の使い勝手(利用価値)が悪くなるからです。

分筆後もある程度の面積を確保できて土地の価値が下がりにくいなら、検討の余地があります。

分筆登記に関しては以下の記事で詳しく解説しておりますので、参考にしてください。

共有持分を放棄する

相続後に自分の共有持分を放棄することで、共有関係を解消する方法もあります。

共有持分の放棄とは、自分の共有持分を放棄し、その権利を他の共有者に帰属させることです。

相続前の相続放棄と異なり、共有持分のみを手放すことも可能です。

共有持分の放棄は、基本的に自分の意思表示のみで行うことができ、放棄された持分は、他の共有者にその持分に応じて帰属します。

例えばA、B、Cの3人で不動産を共有していて、Aが持分を放棄した場合、Aの持分はBとCにそれぞれの持分に応じて分配されます。

ただし、他の共有者が放棄された持分を受け入れる意思がない場合や、負担が増えることに異議を唱える場合は、トラブルに発展するおそれがあるため、他の共有者の合意は必要です。

なお、持分の放棄には登記が必要となり、他の共有者と共同で法務局の所有権移転登記をする必要があります。

共有持分の放棄は自分の意思表示で成立するとはいえ、実質的には他の共有者の協力がなければ進められないため、協力が得られない場合は実現が難しいでしょう。

なお、共有持分を放棄する方法については、以下の記事で詳しく解説しています。

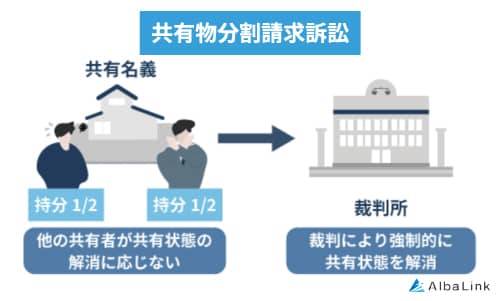

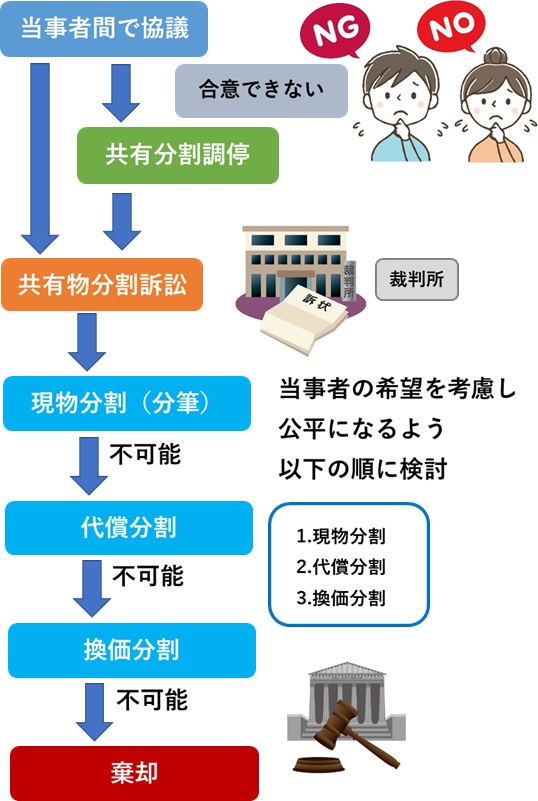

共有物分割請求を起こす

他の共有者と話し合っても、不動産全体の売却や共有持分の売買などによる共有状態の解消に応じてくれない場合は、共有物分割請求を行うという手もあります。

共有物分割請求とは、複数の人が所有する不動産(共有物)について、共有関係を解消し、単独所有に移行させるための請求手続きのことです。

共有者の一人が、他の共有者に対し、共有物の分割を求めることができます。

請求手続きの流れは以下の通りです。

1.協議(話し合い)による分割

まず、共有者全員で共有不動産の分割方法①②③いずれにするかを話し合います。

②代償分割:共有者のうち一人が他の共有者の持分を買い取り、単独所有者となる方法

③換価分割:共有物を売却し、その代金を共有持分に応じて分配する方法

合意ができたら、合意内容を記載した「共有物分割協議書」を作成します。

2.調停

話し合いがまとまらなければ、裁判所の調停手続きを利用し、調停委員を交えて解決策を探ります。

3.訴訟による分割

協議がまとまらない場合や、共有者の中に話し合いに応じない人がいる場合は、裁判所に「共有物分割請求訴訟」を提起することになります。

4.判決

調停でも合意に至らない場合、裁判官が分割方法を決定します。

裁判官は原則として現物分割を命じますが、物理的に不可能な場合は、代償分割や換価分割を命じることもあります。

注意点として、訴訟を起こすと共有状態の解消方法は裁判所が強制的に決定するため、あなたの希望通りの結果になるとは限りません。

したがって、共有者同士で話し合いの余地がなく、不動産の売却や利用に対して譲れない思いがある方でなければ、訴訟はおすすめできません。

共有物分割請求に関しては、以下の記事で詳しく解説しておりますので、参考にしてください。

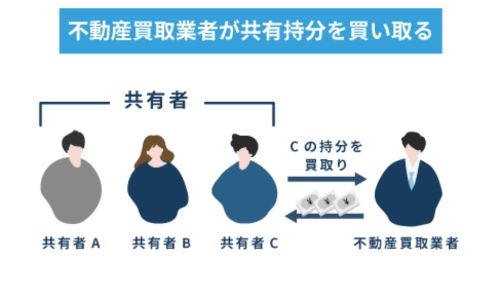

自分の共有持分を専門の買取業者に売却する

あなた自身の持分のみを他の第三者へ売却することで、共有状態から抜け出す方法もあります。

あなたの持分は、完全なあなたの所有物であるため、他の共有者から合意を得なくとも自由に売却可能です。

ただし、共有持分のみを持っていても、共有不動産を自由に活用できるわけではないので、一般の個人や一般の不動産屋はまず買い取りません。

現実的には、共有持分を専門に取り扱う買取業者に相談して持分を買い取ってもらうのが良いでしょう。

共有持分を買い取ってもらうのは、以下のような方におすすめです。

- 他の共有者と話し合いの余地がない。

- 他の共有者と一切かかわりたくない。

- 他の共有者と音信不通。

- 他の共有者が誰かわからない。

上記に当てはまる方は、共有持分を専門に扱う買取業者への売却を検討しましょう。

共有持分専門の買取業者であれば、直接業者が持分を買い取るので、金額感さえ合えば数日で現金化が可能です。

なお、弊社アルバリンクでも共有持分の買取を積極的に行っておりますので、共有状態でお困りの方はお気軽にご相談ください。

「とりあえず査定してみたい」というお問い合わせでも歓迎いたします。

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼

また、優良な共有持分買取業者の選び方については、以下の記事で詳しく解説しておりますので参考にしてください。

アルバリンクが共有持分を1,000万円以上で買取した事例

ここまで共有名義で相続した場合の対処方法などについてお伝えしてきました。

そこでこの章では、弊社Albalinkを例にとり、実際の共有持分の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような複雑に利権が絡まる共有持分を多数買い取ってきました。

実際、弊社は下記のように全国各地の共有持分を買い取っており、中には1000万円以上で買い取ったこともあります。

ただ、上記のような買取事例だけを見せられてもピンとこない方もいるでしょう。

そこで、弊社が共有持分を買い取ったお客様からいただいた、直筆のメッセージも紹介します。

引用元:お客様の声(Albalink)

このお客様は共有者である親族と折り合いが悪く、話し合いができる関係ではありませんでした。

そのため、弊社が共有持分を買い取ったことで「(共有者と)やり取りをしなくて済むようになり、気持ちが楽になった」というメッセージをお寄せくださいました。

上記のお客様以外にも、弊社に物件の買取依頼をしていただいたお客様からは「肩の荷が下りた」「もっと早く依頼すれば良かった」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して共有持分を売却し、共有関係から解放されたい方はぜひ一度弊社の無料買取査定をご利用ください(強引な勧誘等は一切ありません)

>>【共有持分のみで高額売却・トラブル解消】無料で買取査定を依頼

カンタン1分査定

まとめ

この記事では、共有名義で不動産を相続した際のトラブル発生リスクについて解説してきました。

記事内でお伝えした通り、共有名義で不動産を相続すると様々なリスクを抱えることになるため、可能な限り共有を避けて相続することをおすすめします。

また、すでに共有名義で不動産を相続してしまっている場合は、早急に共有状態を解消したほうがよいでしょう。

- 他の共有者と話し合いの余地がない

- 他の共有者と一切かかわりたくない

- 他の共有者の連絡先や住所もわからない

上記のような場合は、共有持分専門の買取業者へあなた自身の持分を買い取ってもらうことで、ストレスなく共有関係から抜け出すことが可能です。

なお、弊社アルバリンクは、共有持分のみの買取を積極的に行っております。

「共有不動産のトラブルで頭を悩ませている」「今すぐ権利関係から抜け出したい」とお考えなら、お気軽にご相談ください。

もちろん、査定のみ、相談のみのお問い合わせでも受け付けております。

相談・査定はこちら

相談・査定はこちら